新能源乘用車2月上險數據梳理

新能源乘用車2月上險數據梳理

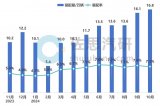

剛拿到2月的上險數據,簡要的把整體的情況做個梳理。過去的2月份對于我們來說一個非典型的春節,2月總體的數據129萬,可以追溯到2018年的160萬才能可以比一下。不過3月到底怎么樣,還真的挺難說。

備注:估計2021年的上險走向,會和2018年比較相似

圖1 從2018年高點之后最強的2月

01

新能源汽車上險數據

我先調重要的講吧,我關注的幾個企業單獨拿出來說:

1)特斯拉

雖然特斯拉負面纏身,但是不斷降價對消費者吸引力,形成了有效的訂單,所以2月份一共上險1.8萬臺,其中Model 3 13395臺,Model Y 4645臺。這主要是特斯拉銷售區域集中在大城市,今年回家的人少,該買車的都提前下手了。特斯拉是少數2月比1月多的企業,估計Q3是加緊交付的關鍵節點,突破2萬+是可以預期的。

備注:按照零售9.7萬臺左右,特斯拉2月份市占率重新回到20%左右,去掉A00的這個數據更可觀

圖2 特斯拉2月上險數

2)比亞迪

比亞迪的數據很有意思,總共上險9209臺,其中BEV 為6907臺,PHEV為2302臺。其中PHEV的數量由于后續DM-i的推出,使得短期內到了一個低點。現在就兩臺車漢PHEV和唐PHEV,等DM-i的秦 PHEV上來這種聚集于相對高端的情況會被打破。

圖3 比亞迪PHEV的情況

BEV里面2月份走量的還是漢EV,但是如之前所料,漢EV的需求最高點可能已經過去了。當然可以觀察到為滴滴開發的D1,上升到了近1000臺。這堆BEV的產品序列里面,e網部分怎么調整銷售方向,王朝系列全部集中于漢EV的情況何時改觀,值得關注。

圖4 比亞迪EV的情況

這是比亞迪漢EV的上險數據,之前的訂單池是否消耗得七七八八,主要看后續3-4月的上險情況。

圖5 比亞迪漢EV的上限數據

3)新造車企業

上險數據里面收到春節影響,主要的新造車都有不小的影響,如下所示,蔚來5739臺,理想2291臺、小鵬2345臺和威馬808臺。蔚來的交付量穩定和之前產能限制積壓下來的存量訂單有關系,按照三家的預測3月份新增的訂單可能并不是特別積極,大家都在平衡訂單池的情況。

備注:我估計今年新能源汽車總量除了A00以外,私人的增量會以小幅度上升為主,隨著合資車企降價和促銷來一波,對于這個市場是零和博弈,誰能搶多一些真不好說

圖6 主要的新造車企業上險數據

4)傳統整車企業的新能源

在傳統汽車里面,2月份長城的歐拉系列做的還不錯,黑貓4千臺,白貓和好貓各1000臺左右。

圖7 歐拉的幾款車銷量

長安奔奔的那款小車,1月份371臺,2月份拉出來1605臺銷量,后續這款車可以和五菱的Mini EV在農村市場開拓出增長來。這塊玩法比較多,傳統的EQ1小螞蟻2月的數據2706臺,這些A00級別的BEV是2021年確定的增長點。

小結:2月份的數據只能參考來看,從大的方向來看,今年A級和PHEV是繼續承來自B級以上的BEV降價的直接壓力的,估計這塊年底一算除了部分車型有增長,其他大部分不怎么樣。ID4 也上險幾十臺,后續合資可能要繼續降價一波才能開出一片天地來。

原文標題:2月新能源乘用車上險數據概覽

文章出處:【微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

新能源汽車

+關注

關注

141文章

10594瀏覽量

99826 -

乘用車

+關注

關注

0文章

218瀏覽量

10523 -

特斯拉

+關注

關注

66文章

6320瀏覽量

126673

原文標題:2月新能源乘用車上險數據概覽

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

香港首個乘用車換電站正式啟動建設

2024年中國乘用車零售量穩健增長

2024年12月乘用車市場強勁增長

2023.11-2024.10中國乘用車新車副駕屏裝配量與裝配率

徐工汽車榮獲新能源商用車領域兩項大獎

國產品牌乘用車銷量持續飆升

10月我國新能源乘用車市場表現強勁,銷量同比增長超五成

速銳得遠程解碼新能源商用車核心BMS電池管理系統CAN數據及應用

中國7月新能源汽車銷量歷史性超越燃油車

SiC技術引領中國新能源乘用車功率器件國產化新篇章

工商網監

工商網監

評論