全球汽車芯荒 未來2-3年國產能替代打破寡頭格局嗎?

全球汽車芯荒 未來2-3年國產能替代打破寡頭格局嗎?

據報道,“芯片荒”的蝴蝶效應成為全球汽車產業的空前危機。

IHS Markit預測,因芯片短缺今年一季度全球汽車業產量或較原先目標減少67.2萬輛,且影響將延續至三季度。這場危機凸顯了汽車制造商、一級供應商(Tire 1)、半導體供應商及其晶圓代工廠之間調整產能和采購模式的必要性。

然而,平衡供需是一方面,其背后凸顯的是更深層的原因——全球半導體產業結構正趨于兩極分化——產業的一端,芯片設計爆炸性增長;另一端,生產制造卻日趨集中。據美國半導體行業協會(SIA)估計,如今全球芯片制造產能的80%集中在亞洲。這種兩極分化在車用芯片層面更為顯著,IHS Markit的調查數據顯示,全球70%的車用MCU依賴一家代工廠。

不過事物總是動態變化的,汽車缺芯危機也釋出新機會,實現更大比重的車用芯片進口替代迎來了一個切入時機。“在缺芯大背景下,也是國內車企有動力在其不同部位的車用芯片上尋求替代方案去試錯的時期。”創東方資本合伙人謝玉娟對集微網指出,但前提是,在這一波產能緊缺時期,練好內功“等風來”。

日趨兩極分化的全球芯片生態系統

IHS Markit在最近的一份分析報告指出,這場危機凸顯了汽車行業整個生態系統的脆弱性,尤其就MCU產能來講,目前整個汽車行業都在努力應對“一個籃子里放了太多雞蛋”的局面。

這次大多數車輛和零部件停產最主要是由于MCU短缺。由于汽車ECU(Electronic Control Unit,電子控制單元)的增長,MCU(Micro Control Unit,微處理器單元)在現今的汽車中已無處不在,單車平均搭載超過20個MCU。例如,雪佛蘭Equinox有27個,奧迪Q7則多達38個。根據供應鏈統計,對于MCU等相對復雜的器件,芯片從訂購到發貨需要12-16周,而用于車輛穩定系統的慣性傳感器則需要26周。

放眼全球半導體行業,目前約有90多家IDM和代工廠。但其中大多是采用180納米或以上的舊工藝節點(如傳感器)的200毫米晶圓產品,并逐步向56納米的特征尺寸發展。但對于高性能微處理器(MCU),出于提高制造效率和性能技術,一般都集中在采用40納米以下先進工藝節點的200毫米和300毫米晶圓產品上。

而當前的趨勢是,生產較小尺寸工藝節點產品的IDM數量呈指數遞減,尤其制造高端芯片的亞10納米先進工藝節點,更是只能依賴于臺積電、三星和英特爾三家。IHS Markit指出,這種高度集中制造對所有ECU中使用的MCU的影響更為顯著。大約70%的車用MCU生產都依賴于臺積電,這給整個行業造成了生產瓶頸。而這種對少數幾家代工廠的依賴是由于IDM的“輕晶圓廠”戰略長期累積形成的。

來源:IHS Markit

注:*工藝節點:行業用最小特征尺寸來描述每一代半導體制造過程的技術/工藝節點。

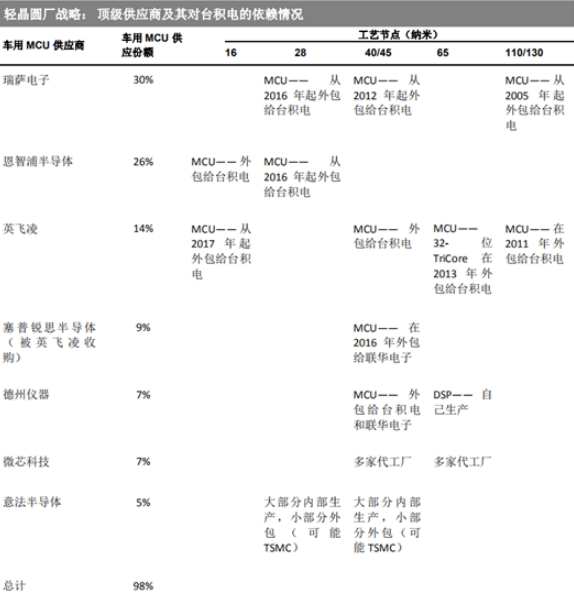

而如今汽車行業面臨的芯片短缺問題,暴露了近年來一些IDM為控制資本支出而采取的激進且缺乏多樣化的“輕晶圓廠”戰略的局限性。根據IHS Markit統計,全球前七大車用MCU供應商約占整體需求的98%(沒有一家中國廠商),其中除了意法半導體(ST)至今仍保持較高水平的垂直整合(大部分內部生產,小部分外包),其余均選擇將生產大量外包(見下圖),其中臺積電和聯華電子是兩大主要代工廠。

來源:IHS Markit

業內人士指出,由于MCU具有專屬架構,很難從一家供應商輕易更換到另一家供應商。也就意味著,一旦MCU供應受限,供應商必須增加產能,而當前幾乎所有壓力都在臺積電這里。這也就解釋了為什么汽車制造商和一級供應商都受到了類似的影響。

對此,謝玉娟指出,這無疑敲響了一個警鐘,對于“論持久戰”的半導體產業而言,無論產業鏈的哪一端,都需要一定程度的多元模式,“IDM和水平分工的多元方案并存,才能讓產業更自由發展。”

打破車芯寡頭格局的一線機會

當前的全球汽車業缺芯大背景,引發了國內產業界對汽車芯片的進口替代突破機會的討論。

從整個汽車電子產業來看,除了主控等高端芯片,還需要大量的、技術含量相對低的芯片,并且與MCU相比,內存IC、分立和功率器件、標準模擬IC、傳感器、執行器和邏輯IC等部件則通常更具互換性。但是長期以來,這些車用芯片也一直都是被國外大廠主導,并沒有實現較大比重的國產化。

今年的全國兩會期間就有不少圍繞國產車用芯片如何突圍的人大代表提案。長安汽車董事長朱華榮一針見血地指出,這次危機讓我們看到了中國汽車產業鏈受制于外部的冷酷現狀,中國在全球芯片產業鏈中地位較低。他建議,“在保證產業鏈穩定供應基礎上,國家出臺積極政策來推動汽車芯片國產化,維護汽車供應鏈安全。”

他指出,在全球芯片產業格局中,美國是芯片技術和產品的主導者,中國則是芯片的主要消費者。但由于國產芯片產品匱乏,目前國外廠商占據大部分市場份額。2020年美國、歐洲和日本企業占了90%以上的汽車芯片市場份額。反觀國內,汽車芯片公司雖然經過幾年的大力投入發展,獲得部分主機廠認可,但市場份額仍低于5%。

對此,謝玉娟也分析,這主要與整個汽車產業鏈結構有關。長期以來,從技術鏈條上來看,這些汽車相關的芯片方案一直是由國外廠商定義。國外的幾大Tire 1過去幾十年來已經和那些傳統芯片大廠如意法半導體、恩智浦、英飛凌等形成為穩固的合作結構,國內公司鮮少有機會進入,這一部分芯片的國產化率一直很低也已經是歷史遺留問題。不過,她同時也認為,這一波缺芯危機積極的一面是,對于國產芯片而言,盡管短期內尚難以直接作切換替代,但在當下的時間點是切入車用芯片產業鏈難得的機會。

未來2-3年是汽車芯片國產化導入關鍵期

“在以往芯片產能不緊張的情況下,車廠不太會隨意切換芯片方案。而在當前缺芯背景下,再加上新能源車的變革趨勢,國內車廠就會有動力在其不同部位的車用芯片上尋求替代方案去試錯。”謝玉娟認為,接下去的2-3年或許是車廠最愿意去啟用新的芯片等器件去試錯的過程,這是國產芯片設計公司切入的好機會。

而這些汽車用的芯片器件在往上追溯到上游的晶圓廠及制程,事實上所需要的制程往往不必那么先進,很多高納米制程就足以制造。“比如中芯國際的110nm制程就能夠制造出汽車可用的芯片。所以也有一種說法是,先把55nm用好,意義更大于發展7nm。”謝玉娟認為,這不失為短期內國內汽車芯片廠商一個很好切入點,“通過高納米制程跑通了路徑推產品之后,等到未來產能不緊張的時候,再結合工藝制程綜合考慮芯片設計方案。”

此外,當前的缺芯大背景,也讓各地政府及產業資本更有決心和動力去砸錢強化產業鏈,尤其是對整個產業鏈薄弱環節的晶圓廠的投資。“這部分投資可能會在三年之后開始呈現效果。因而,這三年時間也是國內芯片團隊抓緊時間修煉內功的關鍵期。”謝玉娟表示,等到未來三年行業洗牌周期來臨的時候,在加上國內的產線到時候已經有了一定基礎,就有可能在某些細分場景里,去實現更大比例的國產化率,“甚至有希望沖到大于10%的進口替代”。

國內各大主流車企負責人在兩會期間的建議也從側面印證了上述市場判斷,而強化產業上下游生態融合,推動芯片生態與部件生態、整車生態融合發展是提升車用芯片國產化率的重要前提。

上汽集團董事長陳虹在兩會期間就提出建議制定車規級芯片“兩步走”的頂層設計路線:第一步由主機廠和系統供應商共同推動,扶持重點芯片企業,幫助芯片企業首先解決技術門檻較低的車規級芯片國產化問題,提升其車規級國產化體系能力;第二步主要由芯片供應商推動,形成芯片供應商內生動力機制,解決技術門檻高的車規級芯片國產化問題。

陳虹還特別指出,要出臺聚焦車規級芯片的扶持政策,包括各級研發和產線投資補貼、首臺套應用補貼等,降低企業投入和產品價格;拉動保險企業設計產品責任險,對國產芯片在整車上的應用進行保障,降低整車、系統和芯片企業的應用風險,使整車和零部件企業“愿意用、敢于用、主動用”。

由此看來,接下去的兩三年是一個很好的契機,當整個國內汽車生態圈趨于走向合作,等到三年之后產能充裕了,就會出現百花齊放的產業生態。“這一段的‘寒冬’正在孕育產業的春秋時期。某些半寡頭格局就有望被打破。”謝玉娟說。

編輯:jq

-

mcu

+關注

關注

146文章

17185瀏覽量

351704 -

意法半導體

+關注

關注

31文章

3144瀏覽量

108736 -

IDM

+關注

關注

1文章

120瀏覽量

18907 -

汽車芯片

+關注

關注

10文章

866瀏覽量

43400

原文標題:【芯觀點】全球汽車芯荒:未來2-3年是國產替代打破寡頭格局的關鍵期

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

成都匯陽投資關于半導體產業基石,國產替代打破壟斷格局

芯海科技32位MCU加速工業芯片國產替代

工商網監

工商網監

評論