偏光片基膜業務能打破龍華薄膜業績上的瓶頸嗎?

偏光片基膜業務能打破龍華薄膜業績上的瓶頸嗎?

隨著5G時代的到來和無線充電技術的應用,消費電子產品越來越多的功能,如NFC和無線充電等都需要通過電磁波實現,同時,手機背板呈現去金屬化趨勢,因此,眾多消費電子廠商開始采用PC+PMMA背板復合材料作為替代金屬材料的解決方案。

受益于此,四川龍華光電薄膜股份有限公司(以下簡稱:龍華薄膜)2018年背板復合材料營收暴增752倍,帶動其整體業績快速增長,成功突破了發展瓶頸。而在業績持續增長的背景下,該公司于近日也提交了招股書擬創業板上市。

不過,據筆者觀察發現,在大客戶新綸科技、華為采購金額下降的情況下,該公司背板復合材料營收呈現下滑趨勢,導致其經營業績也再次面臨著停滯不前的問題。為了擺脫這一局面,龍華薄膜押注偏光片基膜業務,但目前該領域長期被日企所壟斷,加之國內廠商紛紛加速布局,龍華薄膜能否脫穎而出仍是個未知數。

受益背板復合材料興起:龍華薄膜實現扭虧為盈

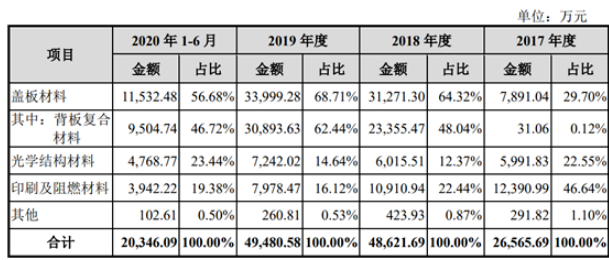

招股書顯示,龍華薄膜專注于PC材料、PMMA材料及其復合材料等高分子功能薄膜材料的研產銷,主要產品系列包括蓋板材料、光學結構材料、印刷和阻燃材料等,廣泛應用于手機、平板電腦、筆記本電腦等消費電子領域,以及家電、汽車和交通安全等領域。

從營收來看,2013年至2016年,龍華薄膜的營收分別為2.45億元、2.57億元、2.5億元、2.52億元,營收增速分別為18.36%、4.90%、-2.72%、0.80%。不難看出,其營收始終在2.45億元-2.57億元區間徘徊,出現營收停滯不前的局面。

不過,龍華薄膜的營收從2017年起就有了突飛猛進的增長。其營收從2017年的2.8億元增長至2018年的5.05億元,到2019年持續增長至5.09億元。營收增速也從2017年11.11%增長至2018年的80.36%,而2019年則有所下滑,增幅僅為0.79%。

凈利潤方面,2013年-2017年,其凈利潤分別為742.94萬元、1007.9萬元、976.89萬元、1399.2萬元、-507.32萬元,增速分別為215.63%、35.66%、-3.08%、43.21%、-136.26%,可見,這幾年其凈利潤出現較大的波動,且增長乏力,甚至2017年出現虧損情況。

而到了2018年,龍華薄膜的凈利潤不僅扭虧為盈,而且出現大幅度的增長。從2017年-507.32萬元增長至2018年的5764.52萬元,到了2019年,其凈利潤進一步增長至7213.44萬元。凈利潤增速也從2017年的-136.26%增長至1236.27%,而2019年則有所下滑,僅增長25.14%。

從其近7年業績來看,2017年是一個分界點,而其業績自2018年起出現大幅度增長主要得益于背板復合材料。

隨著5G時代的到來和無線充電技術的應用,為滿足消費電子產品輕薄化、功能集成化及5G時代信號傳輸更快速高效的要求,消費電子產品越來越多的功能,如NFC和無線充電等都需要通過電磁波實現,其背板材料呈現去金屬化趨勢。尤其是在手機背板領域,各大品牌制造商紛紛采用適用于5G時代的新型背板材料,PC+PMMA復合材料得到大范圍應用。

受益于市場大規模應用,龍華薄膜的背板復合材料的營收也從2017年的31.06萬元,增長至2018年的23355.47萬元,增長752倍,到2019年再進一步增長至30893.63萬元,增幅也達到32.28%。

由此可見,背板復合材料營收大幅度增長,是龍華薄膜突破營收增長瓶頸、扭轉凈利潤虧損的主要原因。

大客戶“突變”等因素:致業績再次陷入瓶頸

據了解,龍華薄膜背板復合材料為PC+PMMA材質,主要用于制作手機、平板電腦、筆記本電腦等消費電子產品背板,其手機客戶包括華為、OPPO、vivo、三星、小米等品牌。

目前,龍湖薄膜已成為全球最大的手機背板復合材料廠商之一。2019年,該公司手機背板復合材料出貨量為4,255.86噸。根據《中國塑料工業年鑒》(2020)數據,龍華薄膜在全球市場占有率為35%,排名第一。

不過,隨著日本住友、日本帝人、蘇州奧美材料科技有限公司、浙江凱信光電科技有限公司等國內外持續深入布局,加之道明光學切入布局,其2019年投資了年產1,000萬平方米光學級PC+PMMA共擠薄膜/薄片生產線。國內外廠商持續布局導致該市場競爭加劇。

另外,華為是龍華薄膜背板復合材料產品的主要客戶。2018年至2020年上半年,龍華薄膜用于華為品牌的背板復合材料銷售額占營業收入的比例分別為16.01%、23.99%和21.44%。由于受到美國禁令的影響,導致華為手機市場占有率出現下滑,進而影響龍華薄膜該業務收入。

同時,龍華薄膜蓋板材料第一大客戶新綸科技減少采購量,更是讓其該業務陷入困境。據了解,2018年、2019年,新綸科技對龍華薄膜的銷售金額分別為13684.45萬元、10014.60萬元,占其總營收的比例分別為27.12%、19.66%;遠遠超過其他客戶。但新綸科技并不出現在龍華薄膜的2020年上半年前五大客戶名單當中,這也導致其該業務收入大幅度減少。

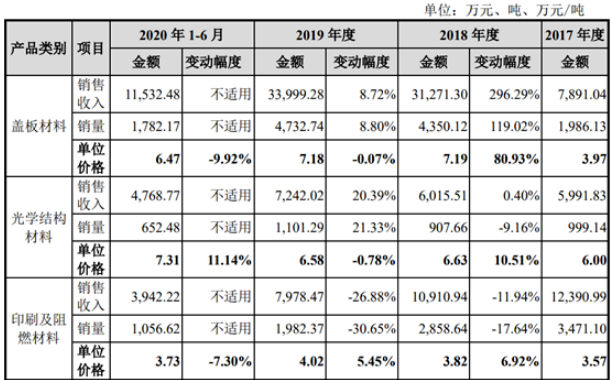

在市場競爭加劇以及“流失”客戶訂單的背景下,龍華薄膜蓋板材料的價格、銷量以及收入均呈現下滑的跡象。該產品價格從2018年的7.19萬元/噸下降,到2019年略降至7.18萬元/噸,而到2020年上半年,該產品價格大幅度下滑至6.47萬元/噸,同比下降9.92%。同時下降的還有其銷量及收入,2020年上半年,其蓋板材料收入僅為2019年的1/3。

與此同時,龍華薄膜的印刷及阻燃材料業務也出現下滑。2017年至2020年1-6年,該產品銷量分別為3471.10萬噸、2858.64萬噸、1982.37萬噸、1056.62萬噸;對應的收入分別為12390.99萬元、10910.94萬元、7978.47萬元、3942.22萬元,其營收呈現逐年下滑的趨勢。

在兩大主營業務下滑的背景下,龍華薄膜的整體營收也受到影響。其2018年至2020年營收分別為5.05億元、5.09億元、2.07億元,再次出現增長乏力的情況。為此,龍華薄膜押注偏光片基膜,以借助這一塊新業務擺脫當前業績增長停滯不前的局面。

押注偏光片基膜業務

近年來,隨著日韓廠商的退出,加之京東方、TCL華星、深天馬、惠科等國內廠商的崛起,國內面板產值占全球的比重也越來越高,而偏光片作為面板的上游材料,也將迎來國產替代的機遇。

行業周知,偏光片由多種功能膜復合而成,偏光片基膜作為偏光片的核心原材料,其性能直接決定了偏光片的光學性能。偏光片基膜包括PVA膜、PVA保護膜、位相差膜等,其中TAC膜和PVA膜是最主要的膜層,分別占到偏光片原材料成本的54%和17%,兩種膜材料合計占偏光片成本的75%左右。

根據IHS數據,2016年全球TAC膜需求量為9.82億平方米,同比增長5.66%,預計到2020年TAC膜需求量有望達到11.52億平方米,年均復合增長率4.07%。

可見,偏光片基膜市場具有廣闊的市場前景,而龍華薄膜也想抓住國產替代的機遇,加速布局偏光片基膜業務,以擺脫當前業績增長乏力的困境。

2018年,龍華薄膜購入2.0米同步光學斜向拉伸生產線用于生產OLED及LCD液晶顯示用的PC偏光片位相差膜,該生產線是國內第一條同步光學斜向拉伸生產線。公司運用PC材料生產的偏光片位相差膜為國內首創,填補了國內產業鏈空白。

同時,龍華薄膜與日東電工株式會社于2019年簽署了《技術支援合同》系列協議,日東電工為龍華光電在建的全球第一條2,500mm超大寬幅PMMA偏光片基膜產線提供技術支持,該產線產品為用于偏光片的PVA保護膜(基膜),主要用于替代現有偏光片結構中被國外廠商壟斷的TAC膜。

龍華薄膜表示,目前偏光片基膜產品已通過客戶認證并實現樣品收入,后續將逐步投放國內市場。隨著公司偏光片基膜逐步批量生產,將逐步實現偏光片基膜的進口替代,未來也將成為公司的重要增長點之一。

不過,目前全球TAC膜主要由日企廠商供應,富士寫真和柯尼卡美能達兩家日企幾乎占據全球TAC膜市場約90%的份額。在偏光片用PVA膜方面,日企可樂麗則占據了全球市場65%,可以說是一家獨大。另外在偏光片的其它原材料膜層方面,日本也居于壟斷地位。

除了日企廠商之外,龍華薄膜也面臨著國內廠商的競爭。據了解,長春化工于2013年就投資建設了第2條PVA膜寬幅生產線;而皖維高新生產的PVA膜已進入部分國內偏光片生產企業的供應鏈體系。

值得注意的是,早在2005年,國內廠商樂凱集團便投資1.4億開建TAC薄膜產線,技術團隊來自日本柯達。2011年再次投資3.5億元建TAC膜二期生產線。但遺憾的是,至今仍只有零星的TAC膜相關專利申請,卻不見樂凱TFT-LCD使用的TAC產品銷售。

同樣的是,龍華薄膜也是依靠外企日東電工的技術支持,其未來是否也會如樂凱那樣呢?我們不得而知!

整體來看,2013年至2017年,龍華薄膜經營業績陷入停滯不前的困境,其2018年依靠背板復合材料業務作為新的經濟增長點,帶動經營業績迅速提升。而目前在背板復合材料和印刷及阻燃材料兩大業務下滑的背景下,其經營業績再次陷入瓶頸,為此,龍華薄膜押注偏光片基膜業務,以期待該業務再次帶動業績增長。不過,目前該領域長期被日企所壟斷,加之國內廠商加速布局,龍華薄膜能否在市場競爭中脫穎而出仍是個未知數。

編輯:jq

-

薄膜

+關注

關注

0文章

296瀏覽量

29412 -

PC

+關注

關注

9文章

2096瀏覽量

154404 -

偏光片

+關注

關注

5文章

59瀏覽量

13502 -

pmm

+關注

關注

0文章

11瀏覽量

11119

原文標題:【IPO價值觀】龍華薄膜業績陷入瓶頸:押注偏光片基膜業務能否扭轉局勢?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Techwiz LCD 1D VA顯示模擬建模

保偏光纖全流程處理技術簡述

偏光鏡的工作原理 偏光鏡與普通太陽鏡的區別

保偏光纖的原理是什么

三星SDI以1.12萬億韓元出售偏光膜業務

光學膜賽道火熱!深圳國際薄膜與膠帶展引領顯示技術新紀元

上能電氣與東方國際將在新能源領域開展業務合作

保偏光纖和普通光纖的區別

三利譜提升產品競爭力,力促大尺寸TV偏光片生產,車載顯示成新戰略重點

LCD液晶顯示屏的分類 lcd屏幕和led屏幕區別

合肥三利譜二期TFT-LCD用偏光片生產線項目延期至10月

住友化學下調LCD光學濾光片和偏光片產能

金溢科技業績大幅增長,車路協同業務優化貢獻顯著

工商網監

工商網監

評論