國內半導體廠商該如何“彎道超車”?

國內半導體廠商該如何“彎道超車”?

碳化硅具有高硬度、高脆性和低斷裂韌性等物理特性,因此其在工藝設計上有很多難點。相較于第一代半導體——硅,碳化硅的硬度非常大,其材料硬度為9.5,僅次于金剛石。這就意味著碳化硅的切割難度非常大,在做刻蝕、溝槽等工藝流程時難度很大。在磨削加工時也很容易引起材料脆性斷裂或產生嚴重表面損傷,影響加工的精度。如何攻克碳化硅技術難點對提高生產效率,減少成本有很大意義。

近年來,隨著國產化替代的呼聲越來越高,第三代半導體也迎來了發展熱潮。“十四五”規劃將第三代半導體納入國家集成電路行業發展的重點方向,給予國內半導體生態政策上的支持。國內半導體廠商紛紛加緊布局,試圖抓住機遇,擴大影響力。

“基本半導體將繼續吸納優秀人才,加大研發投入,完善產品體系,加速產業鏈布局,推動國產碳化硅器件在各行業的廣泛應用。基本半導體將以更積極的發展戰略邁向新征程,全力打造行業領先的碳化硅IDM企業。”基本半導總經理和巍巍博士表示,基本半導體始終致力于推動碳化硅(SiC)半導體國產化替代,希望借助功率半導體技術升級出現的“彎道超車”機會努力發展,以創新驅動產業升級。

深圳基本半導體作為中國第三代半導體領軍企業,擁有領先的碳化硅核心技術,涉及碳化硅功率器件的材料制備、芯片設計、晶圓制造、封裝測試、驅動應用等全產業鏈,致力于碳化硅功率器件的研發和產業化。公司產品包括碳化硅肖特基二極管、碳化硅MOSFET、車規級全碳化硅功率模塊、功率器件驅動器等,廣泛應用于新能源汽車、軌道交通、5G基站建設、智能電網等領域。

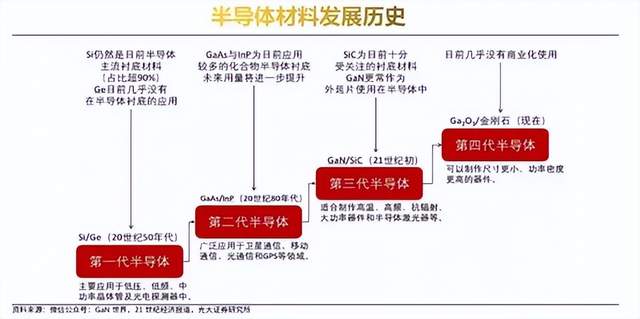

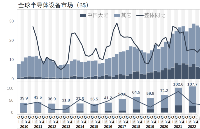

第一代半導體材料硅在轉換效率、開關頻率和工作溫度等方面都有一定局限性,無法達到更高的要求。材料本身的瓶頸讓半導體行業不得不尋求新的材料以滿足更高的性能需求,碳化硅漸漸顯露出無法替代的優勢。碳化硅屬于第三代半導體材料,擁有禁帶寬度大、熱導率高、電子飽和遷移速率高和擊穿電場高等物理特性,適用于高溫、高壓、高頻和大功率器件等領域。據Yole預測,2019年到2025年碳化硅功率器件市場規模將達到25.62億美元,復合增長率高達30%。

圖:2019-2025功率碳化硅市場預測

基本半導體技術營銷副總監劉誠在接受探索科技(TechSugar)采訪中提到,碳化硅具有高硬度、高脆性和低斷裂韌性等物理特性,因此其在工藝設計上有很多難點。相較于第一代半導體——硅,碳化硅的硬度非常大,其材料硬度為9.5,僅次于金剛石。這就意味著碳化硅的切割難度非常大,在做刻蝕、溝槽等工藝流程時難度很大。在磨削加工時也很容易引起材料脆性斷裂或產生嚴重表面損傷,影響加工的精度。如何攻克碳化硅技術難點對提高生產效率,減少成本有很大意義。這也是基本半導體一直以來的研發重點和方向。

隨著5G、新能源汽車的不斷發展,碳化硅功率器件的應用也愈加廣泛。和燃油汽車相比,新能源汽車的核心部件從燃油發動機變成了電動機控制器。新能源汽車需求的體量很大,器件需求量持續增加,整個產業鏈投入增大,產品的迭代更新加速,碳化硅材料的應用推進了半導體功率器件井噴式發展。“在目前原材料比較緊缺的狀態下,各個環節的工藝都很緊張,這點看來對整個行業的發展非常不利。但是對于國產半導體來說,這卻是一個很好的機會。”劉誠在采訪中表示。

基本半導體在深圳、北京、南京和日本均設有研發中心,擁有國際化的研發團隊。在2020年,基本半導體也積極布局國內外生態,在深圳和南京均開工建設了第三代半導體產業基地。此外,位于日本的車規級碳化硅功率模塊研發中心也已開始運營。基本半導體一直以來不斷加強碳化硅器件的核心技術研發,拓展重點市場和制造基地建設,積極助力國內半導體行業發展。

國產的功率半導體一直以來都處于低谷,受眾較少,很難走到舞臺最前端。基于國內品牌長期以來的表現無法達到關鍵應用需求預期,業界對國產品牌信任度較低。然而近年來國內功率半導體產品的可靠性和可控性逐漸提高,國內功率半導體發展前景持續向好。

借由慕尼黑電子展的平臺,基本半導體對未來市場走向做出積極展望。劉誠表示:“作為國產企業,我們首先要踏踏實實做事,把產品做扎實穩定了,然后再一步步去迭代更新。只要產品質量有保障,客戶自然而然會使用我們的東西。這是一個相互的過程,但歸根結底是要先把自己的產品做好。”

原文標題:基本半導體:國產碳化硅芯片如何“彎道超車”?

文章出處:【微信公眾號:e星球】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

芯片

+關注

關注

456文章

50873瀏覽量

424073 -

集成電路

+關注

關注

5388文章

11556瀏覽量

361974 -

半導體

+關注

關注

334文章

27421瀏覽量

219167

原文標題:基本半導體:國產碳化硅芯片如何“彎道超車”?

文章出處:【微信號:electronicaChina,微信公眾號:e星球】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年半導體設備廠商業績解讀,逆勢增長,中國市場是重要支撐

中國半導體的鏡鑒之路

跨越時代 —— 第四代半導體潛力無限

國產半導體新希望:Chiplet技術助力“彎道超車”!

怎樣選擇靠譜的半導體封裝廠商

韓國籌劃622萬億韓元半導體補貼計劃,吸引國內外中小企業強化產業生態

泰芯半導體榮獲國內首個Wi-Fi CERTIFIED HaLow認證證書

半導體發展的四個時代

半導體發展的四個時代

半導體設備廠商晶亦精微科創板成功過會

2023國內外主要半導體設備公司營收統計和排名

工商網監

工商網監

評論