面板廠話語權增強,業績持續大增

面板廠話語權增強,業績持續大增

集微網消息 近年來,隨著日韓企業逐漸退出,全球LCD面板產能加速向中國大陸轉移,而國內面板雙雄京東方和TCL科技也憑借產品技術、產能規模等方面的優勢,搶占更多市場份額,行業產能集中度進一步提升。

集中度的提升不僅意味著國內面板廠商營收的擴大,更重要的是頭部企業市場話語權的提升。一方面,國內面板的議價能力增強,帶動毛利率的提升;另一方面,市場份額提升后,行業周期性將呈現減弱的趨勢,國內面板廠商的經營業績將會更加穩定。

從2020年及2021年Q1業績報告來看,京東方、TCL科技等面板廠商的經營業績均出現暴增,這也帶動上游設備及材料廠商的經營業績增長。據集微網不完全統計,92.86%的產業鏈上游公司Q1凈利潤同比增長,更有57.14%的公司凈利增幅超過100%。

面板廠話語權增強,業績持續大增

近年來,在市場競爭加劇的情況下,日韓廠商逐漸退出LCD市場,全球面板生產重心加速向中國轉移。據數據顯示,2020年,中國大陸地區TFT-LCD面板出貨面積占全球的53%,到2023年更是將會占據全球66%的份額,國內面板市占率迅速提升。

產能集中帶來的結果是國內面板廠商話語權和議價權逐漸增強,而供需偏緊帶來的就是順其自然的漲價。自從2020年5月以來,LCD面板價格持續上漲,漲價趨勢一直延續至今,整個行業也迎來了近10年最長的漲價周期。

京東方董事長陳炎順表示,“本輪價格上漲過程中明顯的特征就是頭部企業集聚效應,供應鏈、制造端、消費端各個環節都明顯向頭部企業靠攏,一旦行業的頭部企業前三名占據市場 60%以上的份額時,行業發展的穩定性將會明顯增強。”

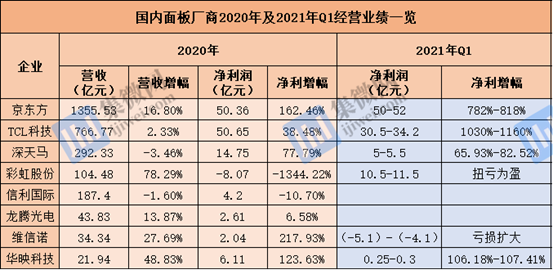

值得提及的是,隨著行業集中度的提高,面板價格上漲也提升國內面板廠商的盈利能力。從各大面板廠2020年經營業績來看,8家面板廠商中,有6家公司營收出現同比增長,其中5家公司增幅超過10%,僅深天馬、信利國際兩家公司營收略有下滑。在凈利潤增幅,僅有信利國際、彩虹股份兩家出現下滑,而其他6家公司均出現不同程度的增長,尤其是京東方、維信諾、華映科技的增幅更是超過100%。

今年一季度,面板產業景氣度得到延續,除了信利國際、龍騰光電之外,其他六家面板廠商均發布今年Q1業績預告。其中,京東方的凈利潤更是達到50億元-52億元,增幅為782%-818%;TCL科技的凈利潤也達到30.5億元-34.2億元,凈利增幅為1030%-1160%。而彩虹股份的凈利潤為10.5億元-11.5億元,實現扭虧為盈。另外深天馬、華映科技的也出現較大的增長。值得一提的是,維信諾是唯一一家虧損的企業,而且虧損幅度進一步擴大。

對于業績增長,京東方稱,進入2021年,遠程辦公、線上服務、居家娛樂等應用市場進一步擴大,IT、TV類產品需求持續增長,加之玻璃基板、驅動IC等原材料供應緊張加劇,面板價格繼續保持上行趨勢,行業高景氣度持續,公司經營業績較去年同期大幅提升。

而彩虹股份也表示,顯示行業持續保持高景氣度,產品價格延續上行趨勢。彩虹股份液晶面板和基板玻璃產線較去年同期生產效率提升,產品產、銷量增長,使營業收入大幅度增加,彩虹股份經營業績較去年同期大幅提升。

集微咨詢資深分析師李雷廣認為,因疫情的影響,2020年在“宅經濟”等因素的帶動下,筆記本、顯示器、平板電腦等產品出貨量分別同比增長20%、5%、13%。電視出貨量基本與上年持平,但平均尺寸的增長依然帶來更多面板面積的出貨量。

在終端需求持續增長的情況下,造成階段性面板供應緊張。從2020年中開始,液晶面板開始了快速漲價的過程。至2021年一季度,17英寸、50英寸等尺寸面板價格已近翻倍,其他尺寸面板亦有20%-80%不同程度的上漲。此番液晶面板的全面上漲,給各大面板企業帶來利好,這也是目前各家企業財報亮眼的主要原因。

隨著終端產品本輪采購熱潮退熱,以及京東方、華星光電等面板產能的不斷增長,供應偏緊的態勢將會得到緩解,預計三季度會結束本輪面板的漲價潮。

近6成上游公司Q1凈利增幅超100%

從2020年及今年Q1業績來看,各大面板廠商盈利能力均有不同程度的提升,而面板產業的高景氣度也帶動上游玻璃基板、偏光片、光學膜、設備等需求大幅提升。

行業周知,面板產業上游主要分為設備和材料,其中材料包括背光模組,彩色濾光片,偏光片,玻璃基板、液晶材料、靶材、掩膜版、光刻膠等。這些材料大多都還是被日韓為主的海外企業壟斷,國產廠商市場占有率還相對較低。

清華大學教授張百哲曾表示,中國面板產值占全球37%,可是上游材料產值只占全球15%、設備只占5%,上游配套的地位與中游面板不匹配。其指出,當前我國上游材料和裝備發展當中的“不平衡”問題相對突出,抵御外部不確定性風險的能力相對較弱,尚未形成全產業鏈的競爭能力。

不過,目前隨著國內面板廠商話語權的增強,也將帶動上游材料、設備等國內廠商發展。近期有產業調研指出,面板材料國產替代趨勢日益明顯,類似數年前消費電子模組行業國內廠商替代日本廠商。

激智科技董事長張彥近日表示,隨著國內面板產業的快速發展,上游材料市場占有率也迅速提升,目前國產擴散膜、發射膜的市場占比均超過80%,而量子膜、復合膜也增長迅速。不過其也指出,目前寬視角膜、OLED用薄膜等基本還是被日本企業所壟斷,這也是中國企業非常重要的機會和發展方向。

值得提及的是,在國內面板廠商的帶動下,國產材料/設備也加速布局,其經營業績也獲得較快的發展。

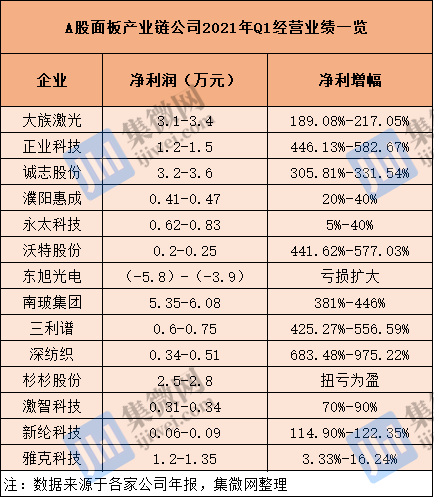

據集微網不完全統計,已有27家材料/設備廠商發布2020年業績報告(包含年報、快報),有22家企業營收實現同比增長,占比達到81.48%;其中,勁拓股份營收增幅高達78.14%,八億時空的營收增幅也到50.81%,而華興源創、誠志股份、濮陽惠成、三利譜、晶瑞股份、江豐電子的營收增幅均超過30%。另外,東旭光電、新綸科技、深紡織、奧來德、緯達光電5家企業營收出現下滑,而大多與出售非核心資產有很大的關聯。

在凈利潤方面,僅正業科技、東旭光電、新綸科技出現虧損,其他24家企業的凈利潤均為正。在凈利潤增幅方面,有19家企業實現凈利潤同比增長(包括虧損收窄),占比達到79.17%;其中,三利譜、激智科技、晶瑞股份、江豐電子四家公司凈利增幅更是超過100%。

值得一提的是,隨著顯示行業景氣度持續提升,上述公司今年Q1經營業績仍保持較快增長的態勢。

目前,已經有14家公司發布Q1業績預告,除了東旭光電虧損之外,其他13家公司均實現盈利,且均出現同比增長,占比達到92.86%。其中,深紡織、三利譜、沃特股份、正業科技、大族激光、南玻集團、誠志股份、新綸科技的凈利增幅均超過100%,占比達到57.14%。

三利譜表示,行業景氣度持續提升,子公司合肥三利譜光電科技有限公司產能完全釋放,規模效應充分體現,盈利能力進一步加強。而杉杉股份也稱新增偏光片業務并表帶來較大業績貢獻。另外,沃特股份也表示液晶高分子(LCP)材料需求快速增加帶動公司利潤增長。

整體來看,在國內面板廠商的帶領下,上游材料、設備廠商獲得較快的發展,經營業績也快速提升。未來,隨著國內面板產業規模持續擴大,上游材料、設備廠商定然會在相關領域加大布局,用內生或者外延的方式實現國產替代,實現產業鏈協同發展。

責任編輯:lq

-

lcd

+關注

關注

34文章

4426瀏覽量

167548 -

面板

+關注

關注

13文章

1677瀏覽量

53877 -

產業鏈

+關注

關注

3文章

1351瀏覽量

25723

原文標題:面板產業鏈開啟盈利時代 近6成上游公司Q1凈利增幅超100%

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論