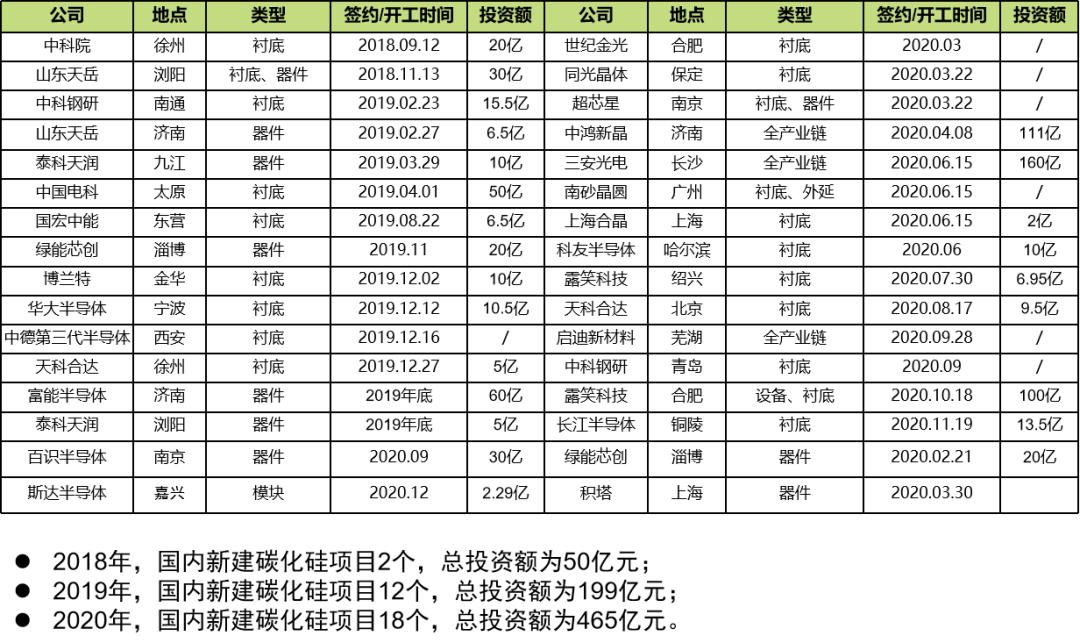

火熱的投資環境以及政策保障下,我國SIC產業已完成基本布局

火熱的投資環境以及政策保障下,我國SIC產業已完成基本布局

在Si材料已經接近理論性能極限的今天,SiC功率器件因其高耐壓、低損耗、高效率等特性,一直被視為“理想器件”而備受期待。

隨著5G、新能源汽車、光伏發電、航空航天等戰略新興產業迅速發展,產業鏈上下游企業紛紛跑步入場。在巨大的潛在市場需求增長、火熱的投資環境以及政策保障下,我國SIC產業已完成基本布局。

近年來國內新建SiC項目匯總

數據匯總自InSemi

國內SIC產業鏈企業大踏步向前的底氣與良機

#01

市場潛力

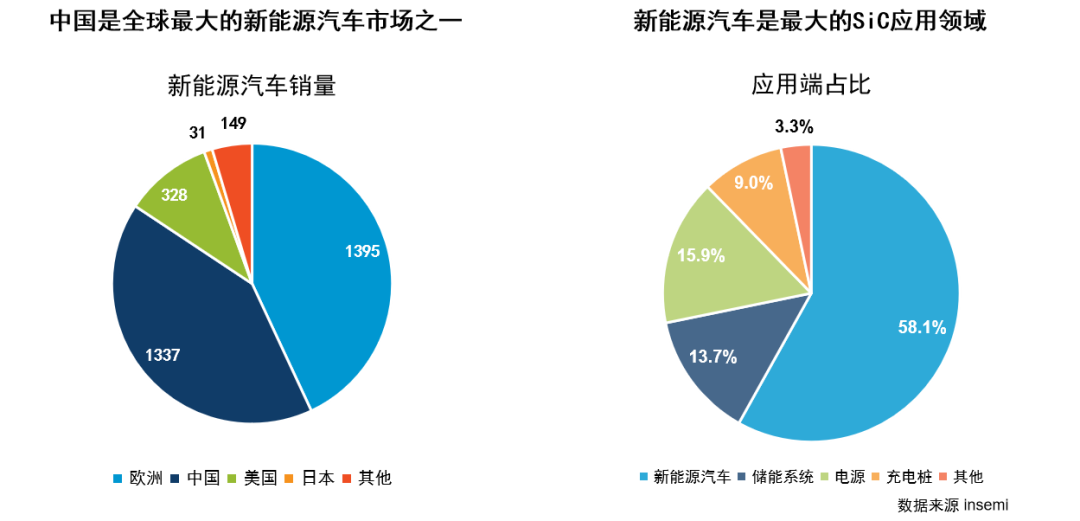

我國作為全球最大的新能源汽車市場,隨著特斯拉等品牌開始大量推進SiC解決方案,國內的廠商也快速跟進,以比亞迪為代表的整車廠商開始全方位布局,推動第三代半導體器件的在汽車領域加速。

從國家來看,中國是全球最大的新能源汽車市場,銷量遠超其他所有國家,占據了全球40%以上的份額。從應用領域來看,新能源汽車是SiC器件最大的應用市場,占比超過50%。未來,中國將成為最大的SiC市場。

根據IHS的數據預估,今年的SiC(碳化硅)市場總額將會達到5000萬美元,到2028年將飆升到1億6000萬。其中在電動汽車充電市場,SiC在未來幾年的符合增長率高達59%;在光伏和儲能市場,SiC的年復合增長率也有26%;而在電源部分,這個數字也有16%。整體年復合增長率也高達16%。

#02

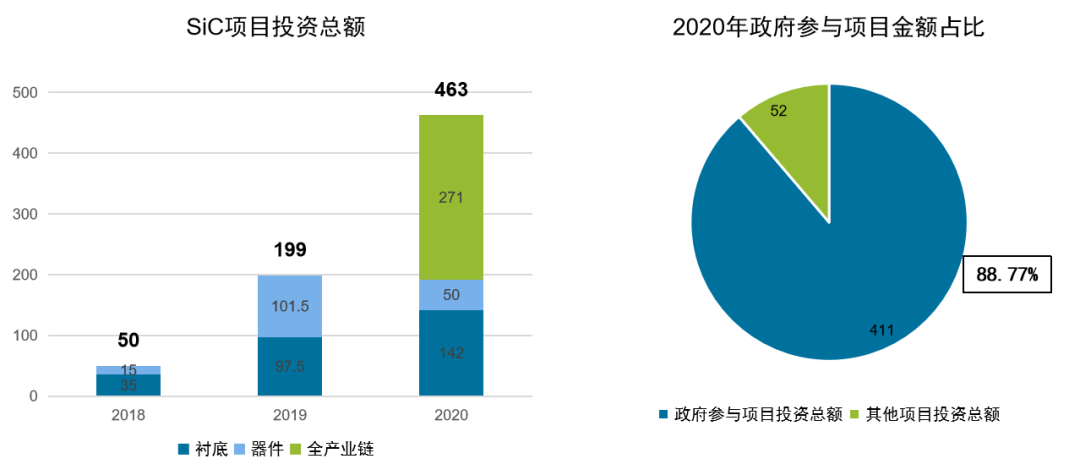

政府促進

政府扮演風險投資角色,參與投資建設大量SiC項目。

SiC項目大多為地方政府與企業合作投資建設,地方政府投入相對更多,也一并承擔了更多的風險。

有別于傳統Si基項目集中于中國一二線城市,SiC項目遍布全國各地。

與Si基項目相比,SiC項目總體投資相對較低,且許多中小型城市政府急于提升城市形象,增加半導體產業相關布局。

地方政府具體參與的部分SiC項目匯總

#03

資本涌入

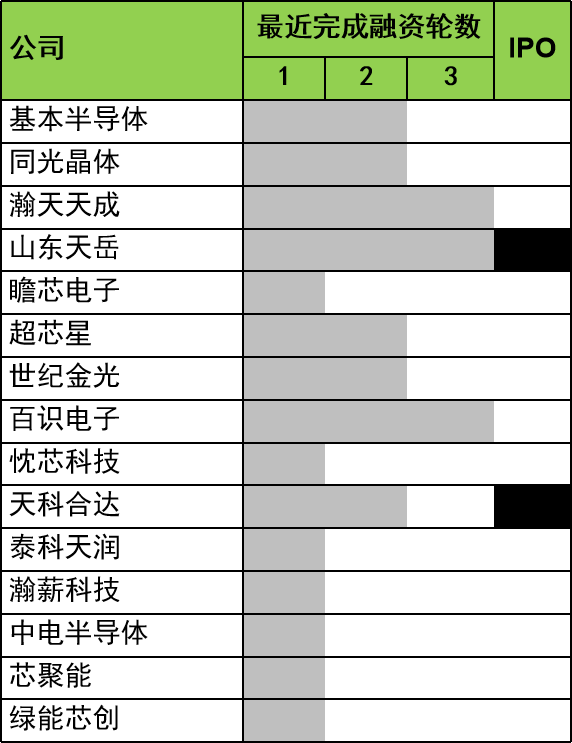

資本熱情高漲,大量資金涌入SiC產業

資本在過去一整年中保持熱情高漲,業內主流企業在2020年均完成新一輪融資

天科合達和山東天岳正式啟動上市流程

知名企業例如瀚天天成和山東天岳均在2020年完成了3輪融資

同光晶體僅在2020年12月連續完成了A輪和B輪融資

。..。..

SiC融資項目情況不完全匯總

#04

政策驅動

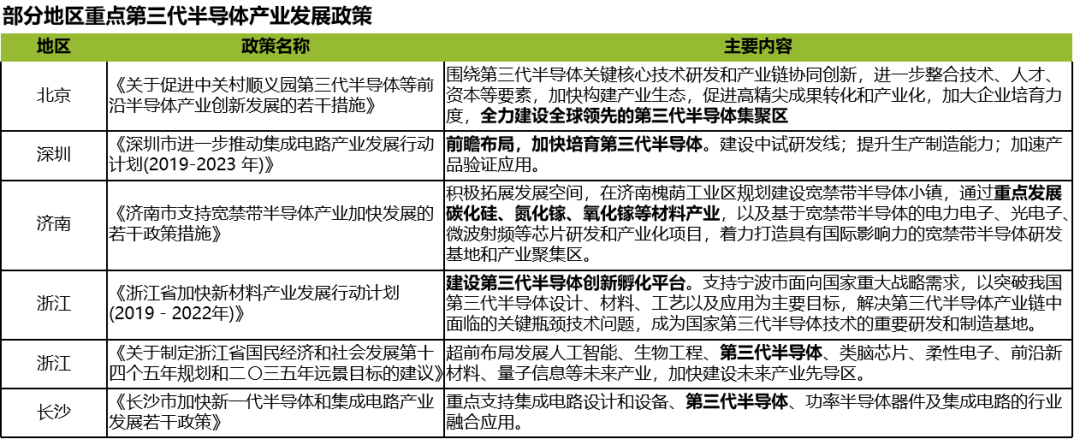

中央及地方政府頒布了一系列政策推動SiC產業發展。

國家十四五規劃21年公布的細則中預期會加入重點支持第三代半導體產業發展的描述

另外,在《中國制造2025》中,國家對5G通信、高效能源管理中的國產化率也提出了具體目標,目標要求到2025年,要使先進半導體材料的國產化率達到50%。這些利好的政策,對SiC市場的進一步發展壯大助益良多。

#05

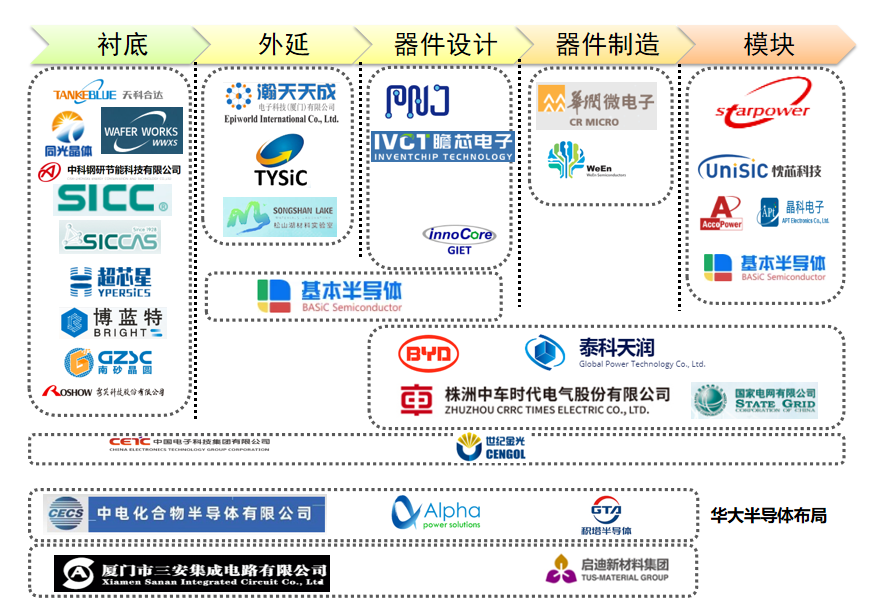

產業鏈完成基本布局

相對國外市場,我國開展SiC材料及器件方面的研究工作比較晚,在多方因素的推動下,中國SiC產業鏈已完成基本布局,取得了一定的成果,逐步縮小了與國外先進技術的差距,各個環節都涌現出幾家領先企業。

然而,從整個SiC市場格局來看,美、日、歐等外商仍是整個市場的主導者,國內廠商在該領域的話語權還不大。根據Yole數據顯示,Cree、英飛凌、羅姆約占據了90%的SiC市場份額,Cree是SiC襯底主要供應商,羅姆、意法半導體等則擁有自己的SiC生產線等,其中Cree占據了一半以上的碳化硅晶片市場,這種壟斷優勢使其在產業上游的話語權非常之大。從這個角度看,國內企業要走的路,相較國外現在的位置還有較大差距。

從產業鏈看國內外競爭差距

2021 · SIC

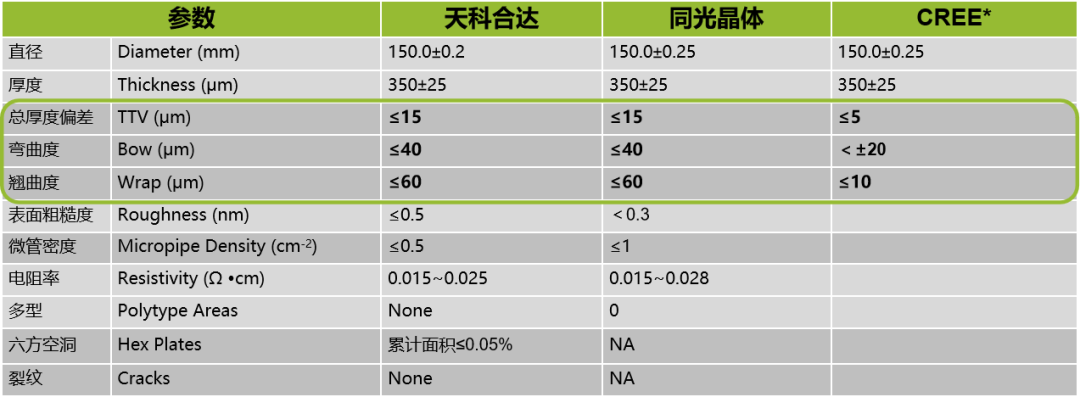

襯底:

技術指標和國際廠商有明顯差距,產品的一致性問題是難以攻克的短板,國產襯底目前仍難以進入主流供應鏈。

在襯底最主要的三個幾何參數TTV(總厚度偏差),Bow(彎曲度),Wrap(翹曲度)方面。國內廠商與國外領先廠商之間存在明顯的差距。

國產襯底技術差距和一致性問題產生的原因大致可以歸納為以下兩類:

在材料匹配、設備精度和熱場控制等技術角度需要長時間的Know-how累積。國內廠商起步相對較晚,投入更少,與國外領先廠商存在明顯的差距。

國內廠商的客戶較少且比較分散,客戶的反饋速度更慢,反饋內容不徹底。CREE的產品線覆蓋襯底、外延、器件乃至模組,后端反饋充分且及時。

技術差距直接導致襯底綜合性能較差,無法用于要求更高的產線中。

一致性問則表示優質襯底比例較低,直接導致襯底的成本大幅上升。

主要是因為以上兩點影響,國產襯底目前還無法進入主流供應鏈。

外延:

技術壁壘較低,技術水平與國外整體差距不大

外延環節技術較為單一,主要過程為在原SiC襯底上生長一層新單晶。是整個產業鏈中附加值和技術門檻較低的環節。

外延環節依賴成熟的設備(目前業界主流設備為Aixtron等公司提供的CVD設備),氣相沉積流程通過流量計嚴格控制,業界和設備商有相對成熟的技術。

以國內廠商瀚天天成為例,技術水平和國際外延領先企業日本昭和電工(Showa Denko)已經相差不大。根據調研反饋,瀚天天成和昭和電工已在全球多個市場展開競爭。

器件:

設計端差距相對較小,制造端存在較為明顯的差距

設計

SiC器件設計相對簡單,與國外差距相對較小

SiC SBD器件設計在專利方面沒有壁壘,國內領先企業如派恩杰已開始Gen 6 SiC SBD的研發,與國外差距相對較小。

SiC MOSFET器件方面,國內多家公司宣稱已完成研發,但仍未進入量產狀態。同時,最新的Gen 4 Trench SiC MOSFET專利被國外公司掌握,未來可能存在專利方面的問題。

制造

SiC器件制造與國外存在明顯的差距

SiC SBD器件制造產線大多處于剛通線的狀態,還需經歷產能爬坡等階段,離大規模穩定量產還有一定距離。

目前,國內所有SiC MOSFET器件制造平臺仍在搭建中,部分公司的產線仍處于計劃階段,離正式量產還有很長一段距離。

模塊:

市場競爭激烈,國內產業整體成熟度仍較低。

SIC模塊國內企業當下的競爭情況:

國內眾多新能源汽車廠商布局激進,自建SiC模塊產線,滿足自身需求,從上游端向下游覆蓋。與此同時,傳統模塊廠商也有部分橫向展開SiC模塊的研發,憑借Si基模塊的經驗加快研發進度。

但國內新能源汽車廠商模塊產線的建設大多于19/20年啟動,至少22年才能放量。包括國內新興的模塊廠商大多體量較小,尚未實現大規模量產。國內產業的成熟度依然較低。

除國內廠商之間互相競爭外,在SIC領域真正的競爭壓力還是來自于國外的巨頭,目前英飛凌、ST、羅姆等國際大廠600-1700V碳化硅SBD、MOSFET均已實現量產,國內碳化硅廠商目前主要推出二極管產品,MOSFET只有極少數廠商量產,還有待突破,產線方面Cree、英飛凌等已開始布局8英寸線,而國內廠商還在往6英寸線過渡。襯底市場僅Cree一家便占據了約40%份額。

未來很長一段時間里,國內SIC產業鏈企業的進擊之路。仍道阻且長!但好在SiC在5G、新能源汽車、光伏等各個領域的表現都極佳,市場足夠大,且國產替代需求持續,國內企業尚可一拼!

目前國內SiC產業布局情況

國內SiC襯底生產企業

1、天科合達公司成立于2006年9月,專業從事第三代半導體碳化硅晶片研發、生產和銷售的國有控股企業,總部公司設在北京市大興區生物醫藥基地,擁有一個研發中心和一個集晶體生長-晶體加工-晶片加工-清洗檢測的全套碳化硅晶片生產基地;全資子公司—新疆天科合達藍光半導體有限公司位于新疆石河子市,主要進行碳化硅晶體生長。國內成立時間最早、規模最大的制備即開即用型SiC晶片的企業,技術依托于中國科學院物理所多年在碳化硅領域的研究成果。

2、山東天岳山東天岳成立于2010年,碳化硅單晶生長和加工技術來自山東大學晶體材料國家重點實驗室的技術轉讓。山東天岳公司發展起源碳化硅材料,致力于碳化硅產業鏈的發展,在做好材料的同時,公司在碳化硅芯片及電子應用領域進行了技術儲備和產業布局。

3、中科節能中科節能成立于2016年6月,是由中國鋼研科技集團的新冶集團(占股40%)、國宏華業投資有限公司(占股35%)和公司骨干員工(占股25%)三方共同出資成立的由央企控股的混改公司。未來計劃打造國內最大的碳化硅晶體襯底片生產基地。

4、同光晶體河北同光晶體有限公司成立于2012年5月28日,位于河北省保定市高新區。河北同光和中科院半導體所緊密合作,打造了一支具有國內領先水平的研發隊伍,中科院半導體所和河北同光成立了“第三代半導體材料聯合研發中心”,并在河北同光建立院士工作站,中科院半導體所成果轉化基地。

5、北京世紀金光北京世紀金光成立于2010年12月24日,始建于1970年,其前身為中原半導體研究所。公司主營寬禁帶半導體晶體材料、外延和器件的研發與生產,是國內首家貫通整個碳化硅全產業鏈的高新技術企業,既:碳化硅高純粉料→單晶材料→外延材料→器件→功率模塊制備。2018年2月1日,北京世紀金光6英寸碳化硅器件生產線成功通線。

國內SiC外延片生產企業

1、瀚天天成

瀚天天成成立于2011年,是中美合資企業公司。是中國第一家提供產業化3、4和6英寸SIC(碳化硅) 外延片的企業。公司引進德國Aixtron公司制造的全球先進的碳化硅外延晶片生長爐和各種進口高端檢測設備,形成了完整的碳化硅外延晶片生產線。

2、東莞天域公司成立于2009年1月7日。2010年5月公司與中國科學院半導體所合作成立了“碳化硅技術研究院”。目前公司已引進4臺世界一流的SiC-CVD(德國Aixtron和意大利LPE)及配套檢測設備。

國內SiC器件、模組生產企業

1、三安集成三安集成注冊成立于2014年,目前在第三代半導體領域定位做代工服務。三安集成是中國首家基于6英寸晶圓的化合物半導體晶圓代工廠,產業鏈布局完整,從襯底、外延、制程開發到芯片封測,都有相應的投入和規劃;

2、泰科天潤泰科天潤成立于2011年是中國第一家致力于SIC(碳化硅)功率器件研發、制造與銷售于一體的的生產型高科技企業。

3、瞻芯電子瞻芯電子已成為國內第一家掌控6英寸成套SiC MOSFET工藝流程及核心單項工藝芯片公司,2019年第一批驅動芯片SiC MOSFET Gate Driver產品已量產銷售,2020年量產的SiC SBD、SiCMOSFET產品性能達到國際一流水平。產品市場主要面向于汽車電子、工業電源、光伏與風能、軌道交通等領域。

4、深圳基本半導體深圳基本半導體成立于2016年,由瑞典碳化硅領軍企業Ascatron AB聯合青銅劍科技(主打產品IGBT驅動芯片)、力合科創、英智資本聯合打造,并與深圳清華大學研究院共建“第三代半導體材料與器件研究中心”,從事碳化硅功率器件的研發與產業化。基本半導體通過引進由海歸人才和外籍專家組成的高層次創新團隊,對碳化硅器件的材料制備、芯片設計、制造工藝、封裝測試、驅動應用等各方面進行研發,覆蓋產業鏈各個環節,建立了一支國際一流的研發和產業化團隊。

5、揚州國揚電子揚州國揚電子成立于2014年,是中國電子科技集團公司第55研究所控股公司。主要產品設計IGBT模塊、大功率智能模塊、SiC混合功率模塊及全SiC功率模塊等系列產品。

6、芯聚能

芯聚能是面向新能源汽車及一般工業產品功率芯片設計,功率模塊開發制造的高科技技術企業,專注于IGBT/SiC功率模塊及功率器件研發、設計、封裝、測試及營銷業務,為客戶提供完整的解決方案。

7、無錫利普思公司總部位于江蘇無錫,在日本成立了全資子公司作為研發中心,專注于SiC模塊設計、生產、銷售的企業。產品應用于新能源汽車、充電樁、工業電機驅動、光伏逆變、醫療器械等場景。已與汽車行業、光伏行業的一些企業簽訂一些意向訂單,預計明年銷售額將得到快速上漲。

8.中芯紹興

中芯國際全資子公司,致力于車載半導體芯片和模組制造代工服務,提供一體化集成制造解決方案。專注于功率和傳感半導體技術開發和大規模制造,提供先進技術支持。

責任編輯:lq

-

功率器件

+關注

關注

41文章

1782瀏覽量

90539 -

SiC

+關注

關注

29文章

2853瀏覽量

62778 -

碳化硅

+關注

關注

25文章

2791瀏覽量

49152

原文標題:聚焦 | 2021 進擊的國產碳化硅市場!

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

北微傳感完成B輪融資 加速慣性傳感器全球布局

5G防爆執法終端如何助力危化環境下的通訊保障

碳化硅SiC在高溫環境下的表現

中科深藍匯澤新能源獲中國石化資本投資

喜訊!華秋電子宣布完成新一輪3.1億元融資

2025年SiC芯片市場大揭秘:中國降價,產業變革!

安森美大手筆投資捷克,擴建SiC功率器件制造工廠

全球掀起8英寸SiC投資熱潮,半導體產業迎來新一輪技術升級

全球半導體產業加速布局,兩大巨頭投資數十億美元建設新工廠

碳化硅功率半導體企業昕感科技完成新一輪戰略投資

北一半導體完成B+輪融資,推動SiC MOSFET產業化進程

小米汽車五大核心技術相關投資分析

工商網監

工商網監

評論