如何才能閃耀成星光,照亮國內模擬芯片這塊市場

如何才能閃耀成星光,照亮國內模擬芯片這塊市場

模擬芯片是處理外界信號的第一關,也是連接著數字世界與自然世界的關鍵。從市場格局上看,國際廠商在模擬芯片市場占據著較大優勢,產品種類十分豐富。國內的情況則是有很多公司分布在了各類細分模擬芯片當中,這種“形散而神不散”的局面在半導體行業觀察此前發布的《“碎了一地”的國產模擬芯片廠商》一文中被比作是一支打碎了花瓶,散落在了模擬芯片市場的廣袤大地之上。

信號鏈芯片作為模擬芯片領域中的一個重要分支,也是“對模擬信號進行處理的系列芯片”之一。

對于這一細分領域市場,國內信號鏈廠商是否也如模擬芯片市場那樣,“碎”了一地。

他們又該如何才能閃耀成星光,照亮國內模擬芯片這塊市場。

從認識信號鏈芯片開始

市場上也將信號鏈芯片稱為線性芯片,工業界通常將其分為“射頻信號鏈芯片”及“模擬信號鏈芯片”。

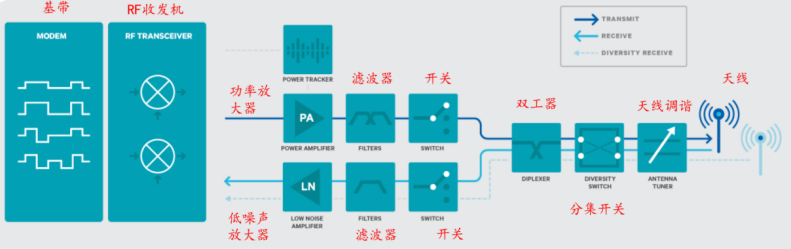

射頻信號鏈芯片的功能是從天線接收射頻信號,經調諧器、天線開關、低噪聲放大器及濾波器后進入射頻收發器,處理后輸出到數字基帶。

反之,數字基帶輸出信號到射頻收發器,其處理后信號也要經過功率放大器、濾波器及天線開關后再由天線發射。

從產品類別上看,射頻信號鏈芯片又包含射頻收發器、低噪聲放大器、功率放大器、濾波器、天線開關、調諧器等構成射頻信號鏈的主要器件。

(圖片來源:Qualcomm,華西證券研究所)

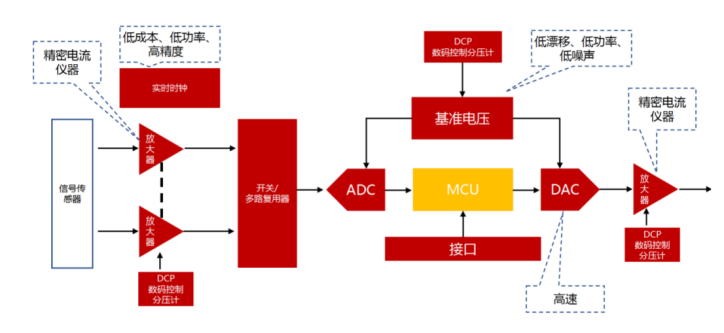

模擬信號鏈芯片則主要用于處理低頻模擬信號,其產品類別主要包括放大器/比較器、接口芯片、驅動芯片、ADC/DAC等。

通過上述的介紹中,便可以讓我們在仰觀模擬芯片市場之大的同時,俯察到信號鏈芯片品類之盛。面對這樣一個“復雜”的細分領域,當下的國內信號鏈芯片市場是怎樣一番景象,它的詩酒遠方又在哪里?

解讀國內信號鏈芯片市場情況

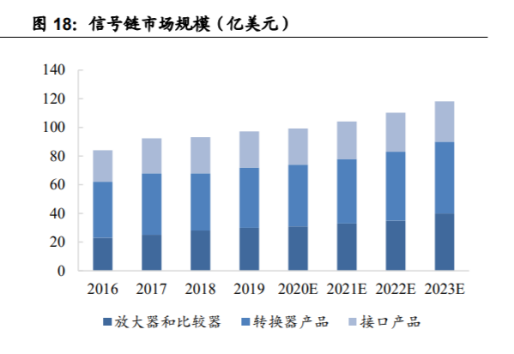

根據ICInsights的報告顯示,信號鏈市場標準化程度高,下游應用廣泛,具有較長的生命周期和分散的應用場景,近年發展勢頭良好,行業規模穩步增長——全球信號鏈模擬芯片的市場規模將從2016年的84億美元增長至2023年的118億美元,平均年化復合增長率約5.00%。其中,TI、ADI等模擬芯片巨頭在信號鏈芯片市場同樣占據著領先的地位。

(資料來源:IC insight,國海證券研究所)

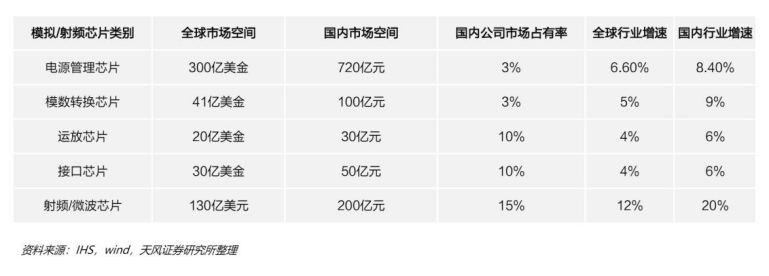

從國內市場情況來看,目前國內信號鏈芯片市場規模約400億元,其中,模擬信號鏈芯片約占200億元,平均國產率不足10%,增速6%左右;射頻信號鏈也在200億元左右,平均國產化率15%左右,但增速則達20%,其中5G 應用起到了很大的推動作用。

乘著5G變革的浪潮,國內信號鏈芯片市場也得到了一定的發展,一批致力于本土信號鏈芯片發展的廠商也成長起來。就目前國內致力于發展信號鏈芯片的廠商分布情況來看,圣邦股份等本土老牌模擬芯片廠商多數具有信號鏈芯片產品,此外,還有思瑞浦、芯海科技及夏芯微等作為本土信號鏈芯片新秀也在市場中迅速崛起。

對此,夏芯微電子(上海)有限公司總經理楊豐林博士表示:“目前,信號鏈芯片領域國產化率較低,隨著國產化成為迫切要求,這方面市場需求是實實在在存在的,這也為國內信號鏈芯片企業提供了千載難逢的機會。”

但在獲得發展機遇的同時,選擇從信號鏈芯片切入市場的本土廠商更要認清當前的市場局面。楊豐林指出,就當前本土信號鏈芯片市場而言,國內信號鏈芯片廠商的產品還主要低端領域,主要在放大器、比較器、接口芯片領域,產品同質化嚴重;對于高端的ADC、高頻器件及基站信號鏈芯片等領域涉足較少。

而且國內廠商缺乏規模優勢,無法提供系列化解決方案。從產業鏈上看,由于本土企業長期定位于信號鏈芯片下游,市場對采用國產信號鏈芯片的態度也比較謹慎。

而反觀國際龍頭企業,在信號鏈芯片的賽道上,傳統歐美信號鏈芯片企業積累深,種類全,渠道廣,特別是經過近幾年的兼并重組,國際大廠已經構建了很深的產業護城河。

由此國際廠商在市場資源方面占據了一定優勢,國際大廠能夠提供配套芯片及系列解決方案,與國內芯片公司單點突破不同,他們能夠提供完整解決方案,對國內公司形成系統方案優勢。

“信號鏈芯片強調經驗與實踐,需要大量的流片迭代與實踐來實現產品的穩定,而有經驗的人才是最重要的資源。

國際大廠擁有幾十年的運營經驗,培養出了一大批富有經驗的人才,而這也是國內公司所欠缺的。”楊豐林指出,“此外,信號鏈芯片有諸多特殊要求,國際成熟大廠都有自己的foundry支持,能夠根據信號鏈芯片要求定制化工藝,這也是本土fabless 企業所不具備的。”

在長期的發展之下,這些占據優勢地位的企業,還在企業運營能力方面積累了豐厚的經驗,這也使得他們能夠根據市場需要及時做好產品的規劃及庫存管理,進一步增強了其在產業中的地位和盈利水平。

他總結道:“國內信號鏈芯片大部分處于低端領域,積累少、規模小、毛利低,與信號鏈芯片巨頭TI、ADI等國際大廠還存在著巨大的差距,而這需要本土廠商花費幾十年時間去實現追趕和超越。”

國內信號鏈芯片市場如何突圍

世界上只有一種英雄主義,就是看清生活的真相之后依然熱愛生活。對于國內信號鏈廠商來說,他們的英雄主義也在于此。

因此,找準突破點,邁向更廣闊的的市場也是屬于他們在市場拼殺中的“血色”浪漫。 楊豐林認為,抓住國產化替代需求強烈的場景是國內信號鏈芯片市場的突破點之一。

他表示,近些年來,國防、工業、電力、5G等場景對國產化的需求有所提高,而這些方面需要大量的信號鏈芯片,因此也為本土廠商帶來了發展機會。

其二,類似與傳感器、MEMS等配套IC產品對本土服務(調校)要求高的領域也是本土信號鏈芯片廠商的切入點。

楊豐林表示:“本土化服務涉及到廣度和深度問題,雖然國外廠商也有類似機構,但是他們更多是抓大放小,因此,也為國內信號鏈芯片企業留下成長空間。”

另外,對性價比要求高的場景,比如低端替換領域也可作為國內信號鏈芯片廠商打入市場的一種方式。但依靠低端領域生存并不是長久之計,從低端市場向高端市場進行拓展,是本土信號鏈廠商發展的必經之路。

而要進軍高端信號鏈芯片市場則要采用不同的打法。

楊豐林指出,國內信號鏈芯片向高端拓展需要采用壓強原則,專注于特定場景,做到重點突破,從而以點帶面,逐步實現追趕和超越。

“立足于國產替代,做細分領域龍頭”在楊豐林看來這是國內信號鏈芯片廠商重要立足點,而要做到這一點,離不開市場的認可與產業鏈的支持,因此,“支持國產替代,提供落地支持”也可以視為是產業鏈支持國產信號鏈芯片廠商邁向市場的起點。

摶扶搖而上者九萬里

縱觀信號鏈芯片的發展歷史中看,根據東興證券的調研報告顯示,在 60-70年代模擬芯片發展的早期,信號鏈主要用于工業下游,工業設備連接電腦以及飛機的航電系統,起到工業設備、飛行設備與外界交互的功能。

在此期間,基于工業領域對信號鏈的需求,推動了早期 ADI、德州儀器等模擬巨頭的成長。在 1980-2000 年,消費電子的交互需求經歷從無到有的過程,同樣驅動了信號鏈在消費電子下游的增長。

從中,我們看到了,信號鏈芯片廠商的崛起離不開大的歷史機遇。 而對于國內信號鏈芯片廠商來說,受益于于 5G、新能源汽車等下游的驅動以及國產化風潮就是一次較大的機遇,在這種浪潮之下,國內信號鏈芯片廠商也在不斷加碼研發,并受到了業界的注意。

有了產業鏈對信號鏈產業的助力,也使得國內信號鏈廠商有了邁向更廣闊空間的機會。

除了上文所提到的產業鏈需要提供落地支持外,在楊豐林看來,資本市場對信號鏈芯片的發展也起到了重要作用。

他表示:“現代芯片企業發展離不開資本市場支持。信號鏈芯片領域具有“長周期、寬賽道、高毛利”等特點,因此,受到了資本市場的關注。

國內信號鏈芯片企業要抓住這個有利時機進行突破,縮短與國際巨頭差距。” 反過來看,作為模擬芯片市場的一部分,如果國內信號鏈廠商得到了進步,他們或將向其他模擬芯片領域做拓展,完善其在系統解決方案方面的能力。

而這也能夠解決由于無法提供系統解決方案,缺乏系統替換能力,而導致國內模擬芯片市場發展緩慢的窘境。換句話說,從信號鏈芯片市場突圍,也許能夠提高國內模擬芯片廠商在市場中的影響力。

“市場需求廣闊、發展前景好、機遇與挑戰并存”是未來中國信號鏈芯片發展的主旋律,順勢而為,可使得國內廠商能夠距離信號鏈芯片這顆星辰更近一些。而我們更希望看到,通過國內信號鏈芯片這一點點星光,能夠串聯出本土模擬芯片市場更大的星空。

責任編輯:lq

-

芯片

+關注

關注

456文章

50873瀏覽量

424080 -

濾波器

+關注

關注

161文章

7832瀏覽量

178227 -

信號鏈

+關注

關注

0文章

202瀏覽量

29842

原文標題:中國信號鏈芯片廠商該如何殺出重圍

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

國內模擬芯片加速整合并購,呼喚模擬巨頭的出現

ADS1115這塊芯片的設計精度是多少?

全球模擬芯片市場前景廣闊

星光璀璨,聆聽 OpenHarmony 貢獻者之聲

國內首款!賽思語音芯片(SLIC芯片)重磅發布,引爆1300億+FTTR改造市場需求!

以芯海 ADC 芯片 CS1237 為例,簡述國產 ADC 芯片的優勢

什么是模擬輸出角度芯片?它有哪些優勢?

技術巔峰!探秘國內高性能模擬芯片的未來發展

百億光模塊市場!光芯片加速國產化,國內廠商深挖高速光芯片潛力

工商網監

工商網監

評論