2020年國際半導體設備大廠“集體起舞”

2020年國際半導體設備大廠“集體起舞”

在2020這不平凡的一年里,在經歷冠狀病毒病大流行、全球經濟衰退及貿易局勢緊張等史無前例的挑戰后,國際半導體設備大廠們似乎都平穩的渡過了。而在接下來的日子里,屬于半導體設備廠商的“狂歡”還將持續!這場狂歡的背后,按照應用來看是5G、高效能運算、車用半導體的刺激,也是全球芯片缺貨(尤其是汽車芯片)所引發的深入骨髓的刺痛。。。。

2020年國際半導體設備大廠“集體起舞”

如果要問全球半導體設備的贏家,當然是以下這幾家:應用材料(Applied Materials)、阿斯麥(ASML)、東電電子(Tokyo Electron)、泛林(LAM Research)、科磊半導體(KLA-Tencor)、愛德萬(Advantest)、斯科半導體(SCREEN)、泰瑞達(Teradyne)、日立高新(Hitachi High-Tech)、先進太平洋科技(ASM Pacific Technology)等。半導體制造設備市場由這些全球知名的企業所主導。而這些半導體設備廠商無論是股價還是2020年營收的表現都很值得一看。

(1)翻番的股價

首先是這些半導體設備大廠令人大吃一驚的股價,其中應用材料、ASML、東電電子、泛林、科磊半導體、愛德萬測試以及泰瑞達的股價都基本翻了一番。

應用材料過去一年的股價走勢

ASML過去一年的股價走勢

東電電子過去一年的股價走勢

LAM Research過去一年的股價走勢

KLA過去一年的股價走勢

愛德萬測試過去一年的股價走勢

泰瑞達過去一年的股價走勢

(2)盆滿缽滿的財報

我們翻看了這些半導體設備公司2020年的財報,發現他們大多數都在2020年實現了不同程度的營收增長。

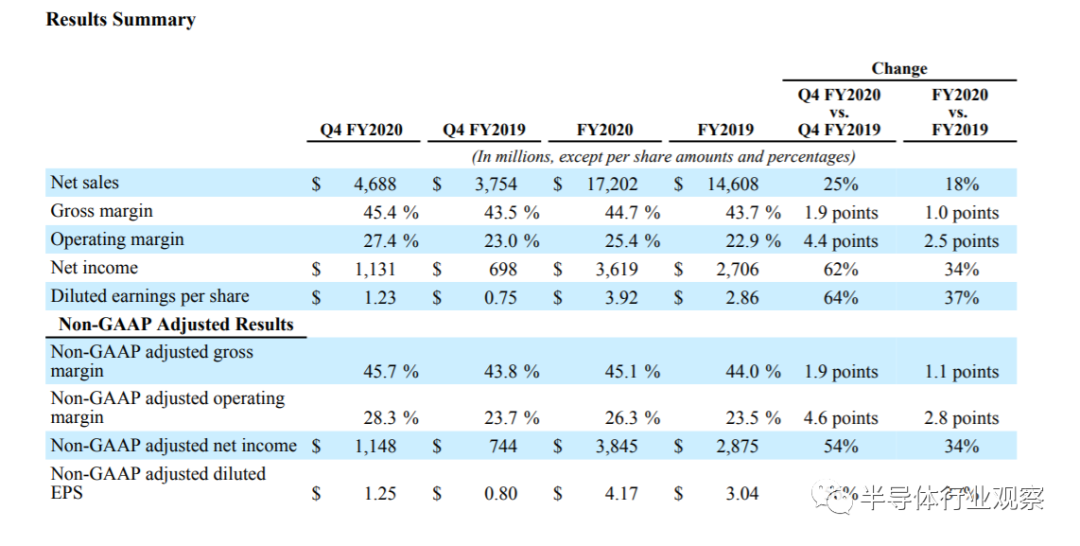

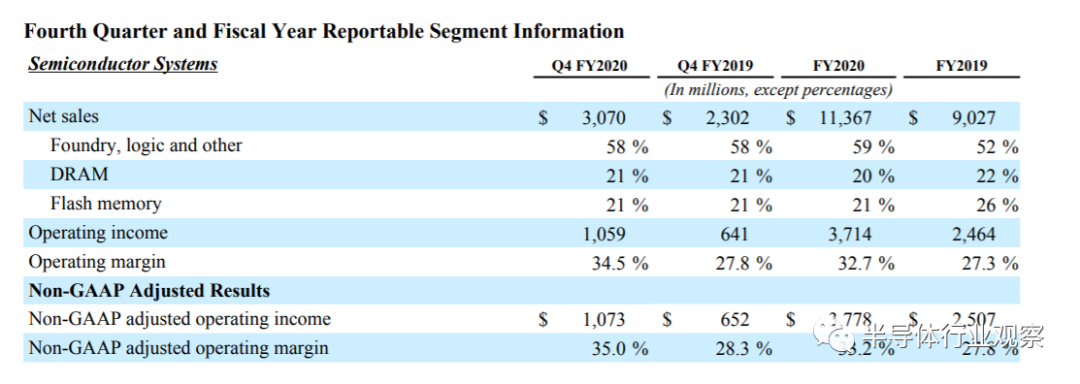

首先來看應用材料,2020財年應用材料創造了172億美元的收入。按公認會計準則計算,該公司毛利率為44.7%,營業利潤為43.7億美元,占凈銷售額的25.4%。“由于對我們半導體系統和服務的需求仍然非常強勁,應用材料以創紀錄的季度業績結束了2020財年,”總裁兼首席執行官Gary Dickerson表示。“我們未來的機遇看起來更好,隨著強大的技術趨勢的形成,我們處于獨特的位置,可以加速客戶的路線圖,并超越我們的市場。”

應用材料財報一覽

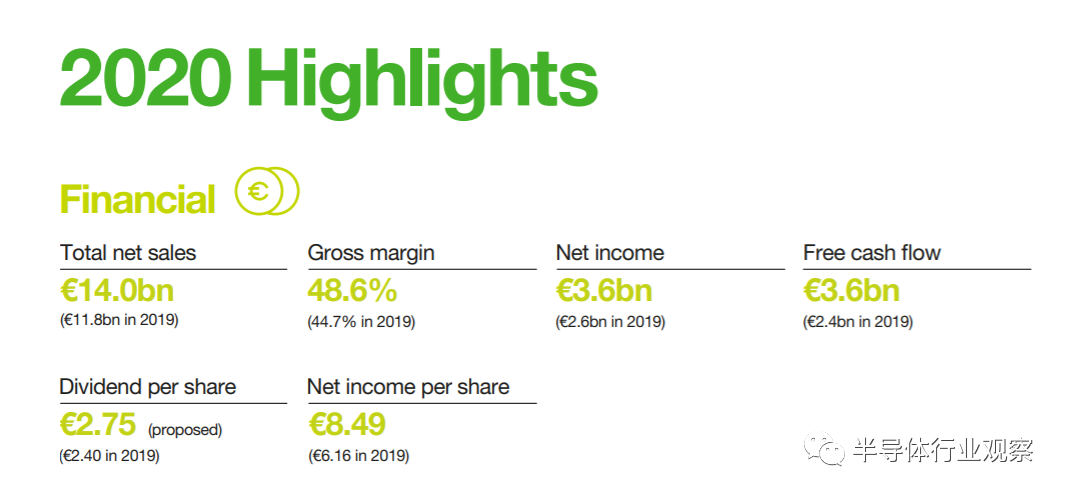

接著要說光刻機巨頭ASML,即使在新冠疫情橫行的一年,ASML表現依舊強勁。2020年全年凈銷售額140億歐元,凈利潤36億歐元。ASML的增長點主要基于強勁的邏輯市場、存儲業務,并且他們預期2021年持續增長。

ASML 2020財年的財報數據一覽

從ASML CEO的采訪中我們了解到,2020年ASML的客戶分成兩個主要的細分市場。首先是生產邏輯芯片的客戶,他們穩步增加對新生產節點的投資。這解釋了對最先進的EUV系統不斷增長的需求,客戶需要5納米芯片的生產和3納米芯片的準備。

其次是生產存儲芯片的客戶市場,年初這些客戶還處于觀望狀態,但事實證明存儲全年都顯示出復蘇跡象。內存“比特”需求的潛在增長是需要存儲在服務器和消費設備上的數據流量持續增長的結果。所以存儲廠商通過引進更先進的ASML的設備,縮小芯片上存儲晶體管的尺寸,從而使芯片上的最小功能變得更小。如果全球經濟強勁,或者引入了新的需要大量數據的應用程序,那么對內存的需求將增長得更快。在這種情況下,存儲器制造商需要增加新的生產線,甚至需要增加全新的晶圓廠。

另一個重要的收入來源是安裝在客戶工廠的ASML系統的服務和升級。ASML預計我們的服務收入將隨著安裝基礎的增長而增長,而其升級業務則更多地依賴于新升級的發布以及客戶的興趣和能力。

至于2021年的期待:ASML表示,數字化轉型和更廣泛的技術趨勢極大地塑造了我們的路線圖,并推動著我們的行業向前發展。我們的邏輯客戶非常清楚,他們將繼續投資于增加新的、更先進的節點。這一步伐將取決于全球經濟的健康狀況,更取決于電子和半導體行業所提供的價值,這些行業正在推動世界的數字化轉型。在內存領域,由于COVID-19的不確定性,到2020年需求并沒有超過供應。不過根據我們客戶在2020年底的意見,以及不斷改善的市場條件,我們預計到2021年,存儲客戶對光刻技術的需求將比2020年更強勁。

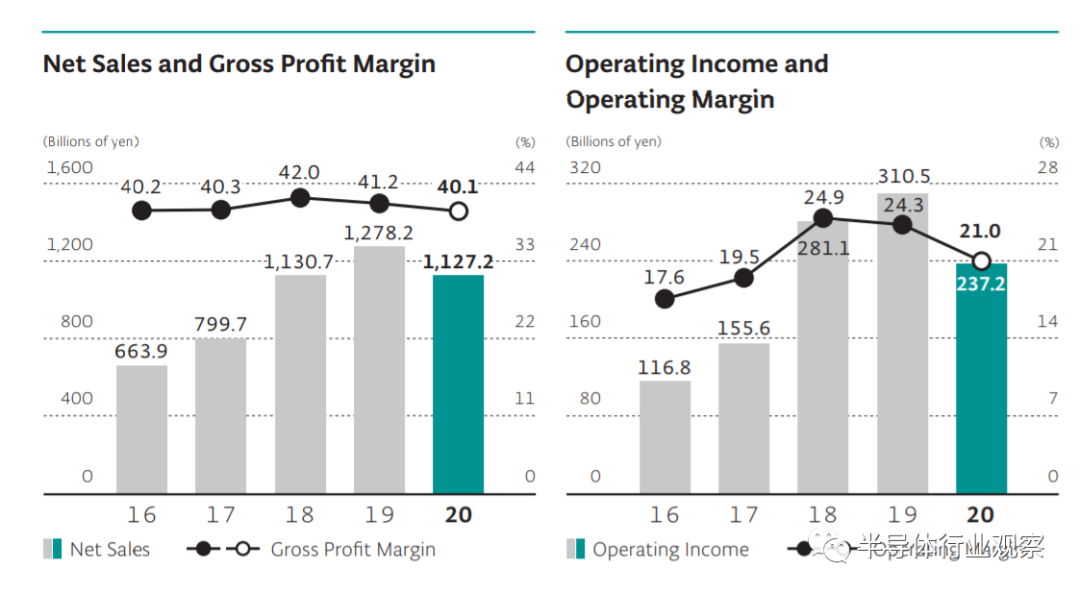

2020年東電電子實現了凈銷售額超過1萬億日元,營業利潤率超過20%,凈資產收益率連續第三年超過20%。據財報中透露,東電電子從2020財年開始的三年內,計劃投入約4000億日元用于研發。

東電電子2020年財報一覽

東電電子預計晶圓廠設備市場將在四年內增長到650億至700億美元,目標是凈銷售額達到2萬億日元,營業利潤率超過30%,凈資產收益率超過30%。為了實現目標,他們將充分利用在量產EUV涂布機/顯影劑中所占的100%市場份額,并增強在蝕刻,沉積和清潔等關鍵領域的產品競爭力,他們預計該領域將取得重大的市場增長。此外,在利潤豐厚的現場解決方案業務(包括零件和二手設備的銷售,改裝和維護服務)中,還將利用其在業內最大的72,000多個裝機量來實現穩定增長。

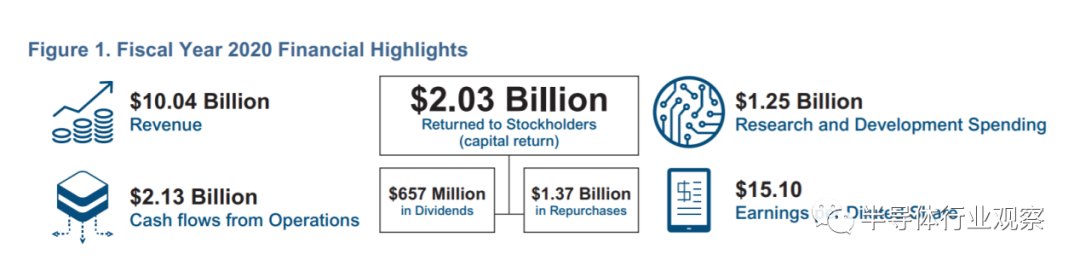

2020財年Lam Research也實現了穩健的財務表現,營收達到100億美元,攤薄后每股收益達到創紀錄的15.10美元。在2020財年,Lam Research在研發上花費了13億美元,約占運營費用的65%。

Lam Research 2020年財報亮點

展望未來,電子產品幾乎將融入我們生活的方方面面。每一代設備都對計算能力、存儲容量和更快的連接能力提出更高的要求。Lam表示,看好未來半導體設備的發展需求,并且會超越市場表現。

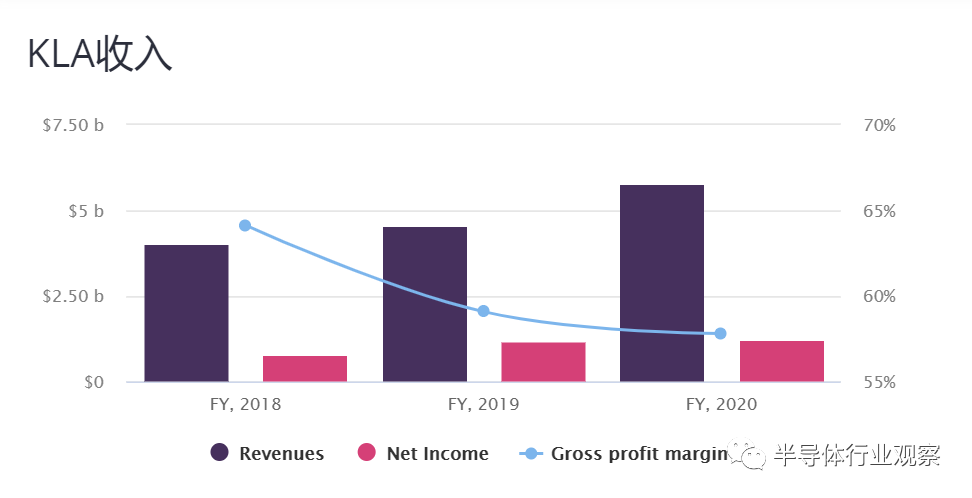

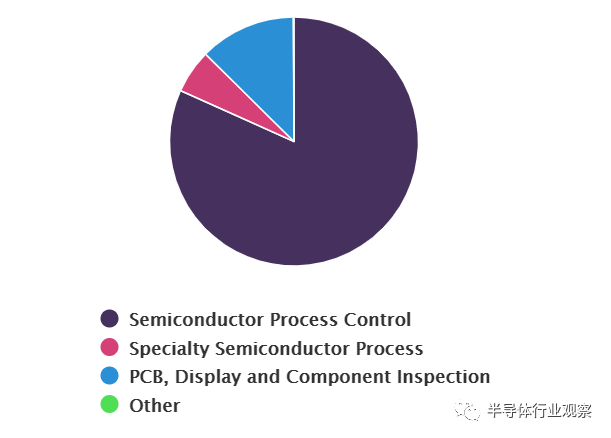

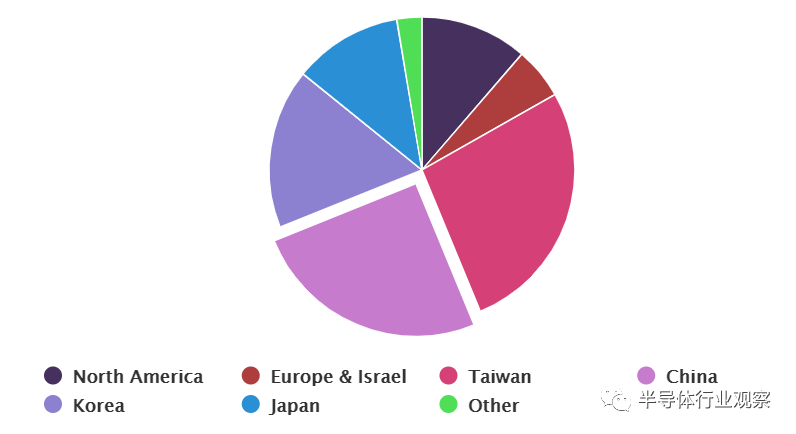

科磊半導體(KLA-Tencor)收入從2019年的46億美元增加到2020年的58億美元,增長27.1%。KLA按業務部門劃分的收入細分:半導體過程控制部門占81.7%,特種半導體過程部門占5.7%,PCB,顯示器和組件檢查占12.5%,其他部門占0.1%。按地區劃分的收入細分:北美的11.3%,歐洲和以色列的5.5%,臺灣的27.0%,中國的25.1%,韓國的16.9%,日本的11.5%和其他的2.6%。

KLA-Tencor年度收入一覽

KLA-Tencor按不同業務部門細分收入

KLA-Tencor按不同地區的細分收入

愛德萬測試(Advantest)預測2020年半導體元件測試系統的的營收大約在2010億日元,智能手機廠商之間的競爭引發了對SoC半導體(如應用處理器(APU)和DDI產品)的測試需求高于預期。愛德萬大大提高了全年的銷售預期。在DDI領域,愛德萬看到與過渡到TDDI相關的需求不斷增長,這是由OLED面板不斷增加的功能所促成的。他們還預計第四季度將以高性能計算和5G智能手機為中心實現增長。

愛德萬2020財年營收預計

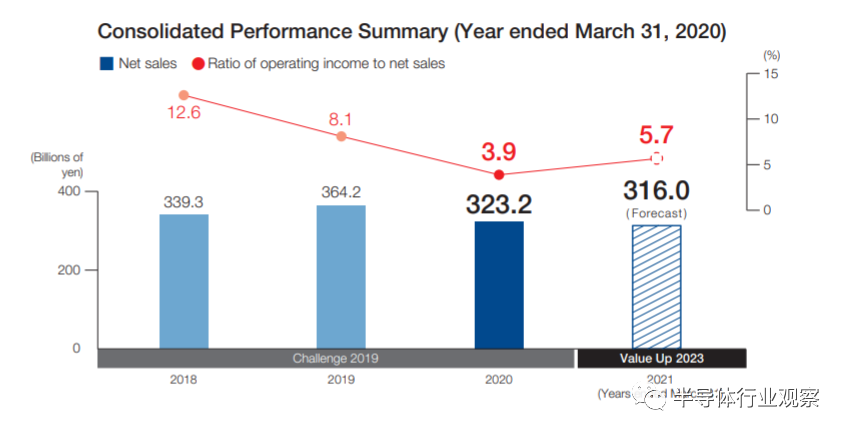

斯科半導體(SCREEN)可以說是為數不多的營收下降的設備廠商,截止2020年3月31的財年,Screen實現營收3160億日元,比前三年的營收都有所下降。Screen董事長表示,在上一個財政年度,我們竭盡全力確保我們實現了《挑戰2019》三年中期管理計劃目標。不幸的是,由于計劃第二年(截至2019年3月31日)的SPE供應鏈中斷導致利潤下降,除其他因素外,除凈銷售額外,我們無法實現目標。即使沒有COVID-19的影響,由于上個財政年度(截至2020年3月31日的年度)的實質性問題,我們兩次不得不下調目標,這是我們向控股公司過渡的起源(HD)結構。

SCREEN歷年營收一覽

2020年,泰瑞達(Teradyne)的收入為31億美元,全年收入增長36%。據其財報顯示,泰瑞達的年度業績是由其所有測試業務的收入增長驅動的,其中半導體測試業務增長了46%,系統測試業務增長了43%。盡管全球工業活動的放緩在2020年的大部分時間里都壓縮了自動化市場,但全球工業前景的改善以及Universal Robots的同比增長快于預期,對泰瑞達有很大的推動作用。他們表示,進入2021年,在持續強勁的測試需求的推動下,有望達到創紀錄的第一季度銷售和利潤水平,其中包括與汽車相關的半導體測試出貨量的顯著回升。

泰瑞達近期財報一覽

在2019年4月到2020年3月這一財年,日立高新(Hitachi High-Tech)收入342.44億日元,比前一財政年度增加了5.3%。其中在儀表及控制系統方面,是因為成功完成了汽車業務的一項大規模合同;在信息通信技術解決方案方面,由于數字工程相關產品、云解決方案相關服務和網絡建設運營的穩定表現,營收較上一財年有所增長。

日立高新財報一覽

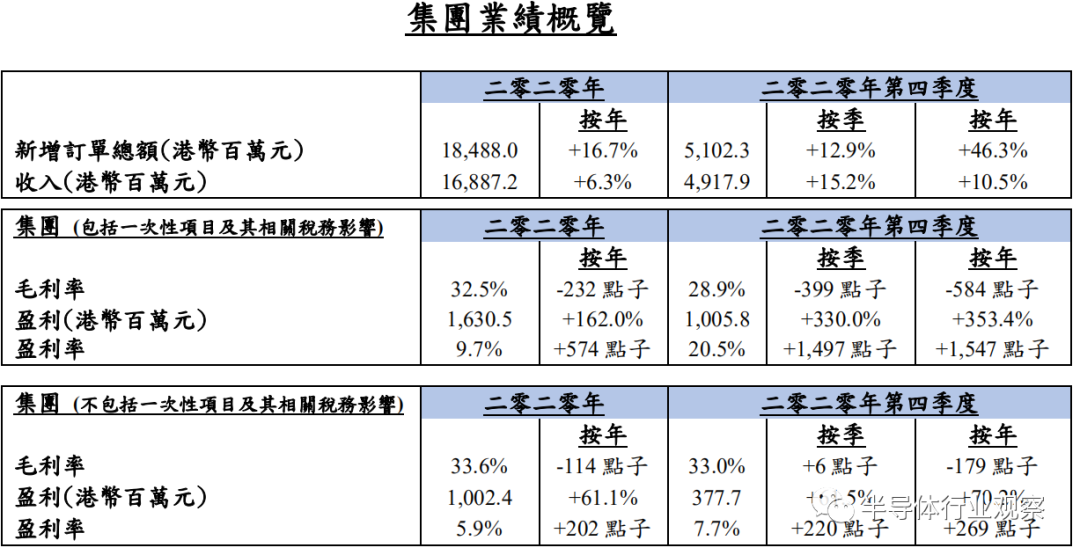

先進太平洋科技(ASM Pacific Technology)也相對毫發無損地安然過渡,于截至2020年12月31日止年度錄得收入為港幣168.9億元(相當于21.8億美元),比去年增加6.3%。這一方面是由于全球數碼轉型加快推動對個人電腦設備、連接及 HPC設備的需求大幅增加 ,這加大客戶對集團主流工具及先進封裝AP解決方案的需求,AP收入按年錄得逾50%增長。另一方面,全球 5G的推出亦提高客戶對擴大產能及性能的需求 。最后,此前受重挫之汽車業亦于2020年下半年開始出現復蘇的曙光,令集團的半導體解決方案及 SMT解決方案分部從中受益。

先進太平洋科技財報一覽

“瘋狂輸出”的半導體設備市場

近日SEMI(國際半導體產業協會)表示,看好5G、高效能運算、車用等應用將帶動半導體業成長,促使半導體設備步入超級循環周期,并將今年半導體設備銷售金額增長率預估由原先的年增10%上修至15%。

SEMI還公布,北美半導體設備制造商1月出貨金額達30.4億美元,月增13.4%,年增29.9%,首跨30億美元大關,這也刷新單月以來的歷史新高。這無疑是開年的一個好兆頭,凸顯了半導體設備需求的強勁。

同時,頭部晶圓廠為了應對各種芯片缺貨(尤其是汽車芯片)不斷擴充產能,廠商紛紛擴大投資,臺積電今年資本支出金額將達250億至280億美元,創歷史新高紀錄;聯電今年資本支出將達15億美元,年增5成;世界先進資本支出也從去年的新臺幣35.4億元,提升至今年的新臺幣50億元,年增逾4成。

再加上由芯片短缺所引發的大國自省問題,強如科技巨頭林立的美國也開始追求自主可控,從來沒有為芯片廠提供聯邦援助的美國,開始先后出臺種種利好半導體設施的政策,三星、臺積電和格芯紛紛在美國擴產建廠,這其中自然少不了大量半導體設備的購置需求。他們認為在半導體制造設施領域進行投資是正確的事情,現在也是正確的時機。

此外,近日據日經新聞報道,隨著市場對先進半導體設備和材料的需求變得越來越重要,臺積電正計劃在日本建立研發中心,計劃投資約200億日元(1.89億美元),并在位于東京東北關東地區的茨城縣建立研發設施,同時還計劃在日本建立一家新公司。新工廠將進行先進的半導體封裝和測試,而臺積電也正在考慮在本地安裝生產線。

除了美國,歐洲也敲響了半導體自主可控的警鐘,甚至還有些許的激進,為了降低對美國和亞洲的依賴,歐盟傳出希望到2030年前要讓全球至少20%的先進半導體在歐洲生產,并希望制造出比臺積電和三星現有5nm更尖端的芯片。歐盟在這份Digital Compass計劃中,提出今后十年的數位發展目標,計劃部署1萬個氣候中和設施,確保企業能快速存取數據服務,同時要在2025年前開發出量子計算機,2030年前要讓歐洲有人居住的地方都有5G服務。而所有這些宏大的愿景和目標都離不開設備的引入。

在未來一個世紀,芯片自給自足對每個國家的重要性將不亞于以前的鋼鐵和能源。除了美國和歐盟,日本正尋求更大程度的內包措施。中國可能繼續在晶圓設備上投資超過100億美元。

結語

據MarketandMarket報告指出,2020年,全球半導體制造設備市場估計為624億美元,預計到2025年將達到959億美元,年復合年增長率為9.0%。狂歡吧,半導體設備廠商們!

責任編輯:lq

-

汽車芯片

+關注

關注

10文章

863瀏覽量

43391 -

半導體設備

+關注

關注

4文章

345瀏覽量

15112

原文標題:?“狂歡”的半導體設備

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

INATRONICS 2025 第14屆印度尼西亞國際電子元器件、設備及技術展覽會

中國半導體的鏡鑒之路

半導體設備大廠DISCO三季度出貨額大漲27.5%

長江存儲正加速轉向國產半導體設備

美國半導體設備供應商匯總(92家)

KOWIN存儲芯璀璨亮相南京國際半導體大會

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

2023年全球半導體制造設備市場微幅回調,銷售額降至1063億美元

三大半導體巨頭爆雷!

智程半導體完成股權融資,專注半導體濕法工藝設備研發

突發!多家半導體大廠宣布停工!

工商網監

工商網監

評論