車載導航曾經的王者,跌倒之后,欲借AR-HUD重新歸來

車載導航曾經的王者,跌倒之后,欲借AR-HUD重新歸來

電子發燒友網報道(文/莫婷婷)汽車智能化加速汽車座艙的演變,從傳統座艙到智能座艙,功能不斷集中,系統生態開始兼容、適配,智能座艙時代已經正式到來。一個新的時代來臨,是進還是守?

如果以守成定輸贏,那么凱立德或許就是在汽車智能化過程中被擊敗的巨頭。目前,凱立德官網顯示,公司仍在升級服務。與互聯網浪潮擦肩而過,如何抓住智能座艙機遇成為凱立德以及其他芯片廠商、零部件供應商、解決方案商的挑戰。

汽車智能化過程中,帶來導航、駕駛方式、人機交互等一個又一個浪潮,細分到導航領域,賽道上的博弈也是分外激烈。

是誰擊敗了曾經的車載導航巨頭?

1999年,凱立德進入導航領域,發展到2013年,已占據71.1%的份額,成為車載導航市場的“一哥”。到了2014年,高德地圖、百度地圖相繼宣布導航功能免費,后起之秀開始在互聯網時代的導航市場蓬勃生長。彼時,凱立德車載導航地圖升級還采取收費的模式,直到2016年才宣布免費開放。

打開凱立德的相關論壇,被消費者“吐槽”最多的還是升級收費模式。據了解,凱立德升級車載導航地圖需要到專賣店,升級費用從100到400元不等。在移動互聯網到來之前,由于沒有手機端的導航,用戶也不得不升級。當然,凱立德也獲得不少老用戶的青睞,不少凱立德老用戶認為,車機雖然不能聯網,但比較穩定,導航也精準。

在一定程度上,付費升級模式還是凱立德最重要的收入來源之一。數據顯示,凱立德在2014年的盈利達2.03億元,市占率超過50%,高德地圖當時的市占率約為8.1%。

2014年,也是凱立德發展的重要節點。這一年,阿里收購高德地圖,車載導航步入免費時間、3G/4G網絡開始覆蓋……在互聯網背景之下,無法聯網成為凱立德的繼續發展的壁壘。根據老用戶的反饋,當年國家交通基礎設備建設提速,新橋、隧道鋪設如火如荼,接二連三,升級導航地圖是剛需,但凱立德的升級成本高。在安卓手機推出百度地圖、高德地圖之后,凱立德直接被比下去,用戶開始流失,一頂王冠落地。

從曾經的巨頭身上,我們看到馬化騰曾說的一句話:巨人一旦跟不上形勢,就有可能倒下。如今在汽車供應鏈上的企業,在智能化發展的過程中進行多方位布局,打造各自在產業鏈上的差異化競爭優勢。

HUD導航進入智能座艙,會是傳統玩家的突圍點嗎

汽車座艙發展至今經歷了機械時代、電子時代、智能時代。從2020年開始,主機廠、車載芯片、方案商及互聯網企業相繼進軍智能座艙領域,智能座艙賽道開始競速。

中信建投表示,智能座艙將成為汽車智能化時代的標配,車聯網、中控顯示屏、儀表盤會是主要的市場增量。預計到2025年,全球智能座艙市場規模將達到738億美元,年增長率達10.43%。

在汽車智能化的不同階段,用戶對于智能座艙的需求也會相應發生變化。車載顯示屏成為承載智能座艙功能的主要硬件。在現階段,座艙主要還是采用分布式ECU架構,且由不同的供應商提供,對后續OTA升級也有一定難度。對技術提供商來說,他們必須找到更適合的技術滿足用戶體驗。在這個過程中,華陽、東軟睿馳、德賽西威等企業相繼推出整合信息娛樂、液晶儀表、HUD及部分ADAS應用的域控制器,為多模人機交互、HUD導航等提供基礎硬件。

從HUD導航模式的出現,可以預判智能座艙的聚焦點將從語音慢慢轉移到需要更強大的傳感技術感知車內狀態,人機交互不再只是觸控、語音單向方式,手勢、抬頭等動作的交互也會加入到汽車的智能化時代中。

在HUD領域,華陽早在2014年就推出HUD H1,成為當時較早開發并實現批量的自主HUD 企業之一。從華陽集團2021年上半年的財報可以看到,HUD等智能座艙相關的業務為華陽帶來亮眼的業績。財報顯示,公司實現營業收入20.50億元,較上年同期增長69.15%,實現歸屬于上市公司股東的凈利潤1.37億元,較上年同期增長164.14%。

華陽集團表示,車載信息娛樂系統、車載顯示屏、HUD等業務出貨量、銷售收入均實現大幅增長,AR-HUD項目進展順利,將于今年下半年搭載車型上市。目前,華陽集團已經與長安福特、PSA、北京現代、小鵬等車企展開合作。

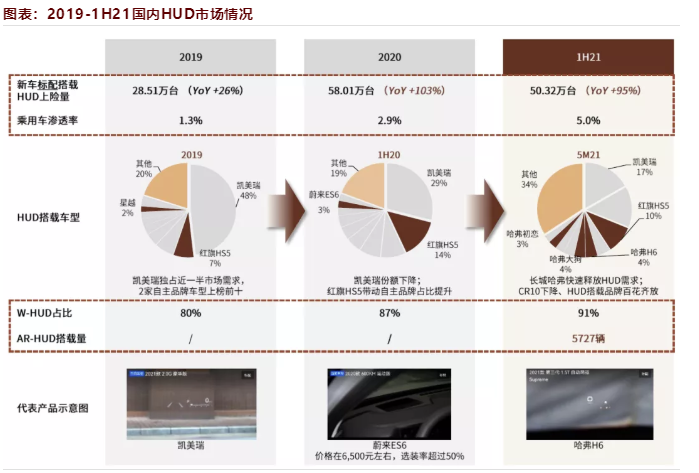

在C-HUD、W-HUD、AR-HUD三大細分領域中,不少車廠開始進入AR-HUD領域,相關車型已經量產,例如2020年的奔馳S級、大眾ID.4 X,2021年的長城WEY摩卡。此外,現代汽車用于自動駕駛的AR HUD計劃也將在2025年生產,奧迪Q4 e-tron、吉利、紅旗等品牌也在積極部署相關方案。中金公司數據顯示,在2021年上半年,搭載AR-HUD的車輛銷量已超過5700輛。

圖源:中金公司

導航作為汽車智能化的重要細分領域迎來了巨大的變化。在凱立德、四維圖新、道道德“稱霸”的年代,消費者或許從未想到智能化進展會如此迅猛,就連凱立德也沒來得及意識到技術會是擊敗自己一把利劍。

AR-HUD潛力開放,凱立德欲重回市場,華為等新玩家加速布局

相較于技術程度更復雜的自動駕駛,智能座艙被認為是汽車智能化過程中迎來快速發展的領域之一。導航技術作為智能座艙的細分領域,從以車載中控為載體演進為以屏幕為載體,AR HUD技術的實現更是被認為是智能座艙變革的拐點。

如今,拐點已現,產業鏈上下游相繼布局。HUD產業鏈分為芯片、光電、顯示、整機制造商,以及導航軟件提供商等。芯片企業包括TI、ST、日本理光等。在HUD制造商中,除了上文提到的華陽,還有怡利電子、江蘇澤景、未來黑科技等國內產商,國外廠商主要是日本電裝、日本精機和大陸集團等。根據公開資料,華陽集團的主要合作客戶是長城汽車,怡利電子、江蘇澤景分別與吉利、一汽紅旗達成合作。

導航軟件提供商包括百度、高德、斑馬汽車、四維圖新等。從凱立德官方媒體賬號看到,凱立德也開始提供智能座艙解決方案。凱立德提到智能座艙顯示環節存有著兩大升級趨勢,一是多屏、聯屏、大屏化等趨勢顯現;二是HUD步入增長“快車道”。因此凱立德推出智能座艙解決方案,包括AR-HUD方案以及多屏聯動,融入了語音、手勢、HUD、AR/VR、全息、I2V等多種技術。在凱立德之前,四維圖新旗下四維智聯推出AR導航產品,2019年,再次聯合疆程、京東方推出AR-HUD導航產品。

可以看到,傳統汽車導航供應商都不想放棄曾經深耕的領域,進入AR-HUD賽道順利的話或許能幫助凱立德在導航市場找到突圍點。當然,還得與車企建立穩定的合作關系,其次是取回已經習慣了高德、百度的用戶。

在熱鬧的賽道上,一般不會落下華為的身影,進入汽車市場的華為也在2020年的北京車展示其AR-HUD產品,并表示會在2023年搭載多款車型。華為光應用領域總裁黃志勇曾對媒體表示,未來的AR-HUD會在清晰度、畫幅等方面有較大的改進,華為將在車載領域深耕光學根技術。

圖源:華為光網

小結

AR-HUD已進入量產周期,研究機構數據顯示,預計到2025年,全球AR-HUD的市場規模將達43億美元。AR-HUD市場潛力開放,傳統選手與新玩家在賽道上開始較量。廣汽研究智能網聯中心主任助理張雄曾公開表示,商業模式是決定成敗的關鍵,模式需要不斷地創新。未來商業模式要看汽車全生命周期,重塑每個環節的價值。如果商業模式不創新,企業發展就會遇到很大障礙。長期來看,汽車智能化將在企業的博弈中迎來更加豐富的發展形態。

-

車載導航

+關注

關注

3文章

77瀏覽量

18617 -

AR-HUD

+關注

關注

0文章

32瀏覽量

5203

發布評論請先 登錄

相關推薦

華為加持,汽車AR-HUD跑出“加速度”!哪些供應商值得關注?

華陽景深式3D AR-HUD首發CES 2025

AR-HUD再突破!蔚來ET9首發搭載“共軸光場”AR-HUD

疆程技術亮相2024第二屆智能車載光峰會

德賽西威HUD技術日活動圓滿落幕

設計仿真 基于VTD的AR-HUD仿真測試解決方案

增強現實抬頭顯示和數字抬頭區別

增強現實抬頭顯示是啥意思

經緯恒潤AR HUD市占率躋身前五!

水晶光電榮獲HUD領域“卓越應用獎”

長安啟源A07真香版即將上市,續航里程分別為515公里、710公里

水晶光電車載前裝AR-HUD綜合實力位列前二

工商網監

工商網監

評論