") 差距仍在!國(guó)內(nèi)模擬芯片未來(lái)如何突破?

差距仍在!國(guó)內(nèi)模擬芯片未來(lái)如何突破?

電子發(fā)燒友網(wǎng)報(bào)道(文/李彎彎)模擬芯片是半導(dǎo)體行業(yè)的重要組成部分,而相比國(guó)外巨頭廠商,國(guó)內(nèi)模擬芯片還存在較大差距,中國(guó)是全球最大的模擬芯片市場(chǎng),占全球規(guī)模的36%,而國(guó)內(nèi)廠商的自給率很低,大概在10%,中國(guó)廠商與國(guó)際廠商的差距到底在哪兒,未來(lái)該如何實(shí)現(xiàn)突破?

國(guó)內(nèi)模擬芯片與國(guó)際巨頭之間的差距

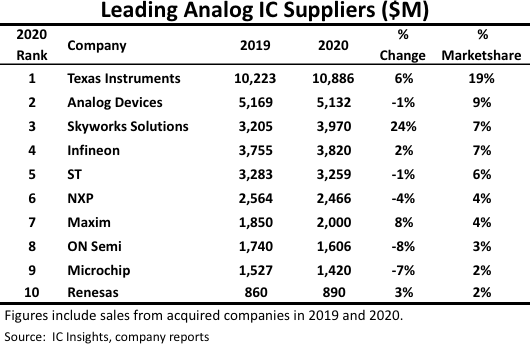

根據(jù)前不久IC Insights的數(shù)據(jù)顯示,全球前十的模擬芯片企業(yè)為TI、ADI、Skyworks、infineon、ST、NXP、Maxim、ON semi、Microchips、Renesas,中國(guó)企業(yè)仍未入榜,2020年全球模擬芯片市場(chǎng)規(guī)模570億美元,這十大模擬芯片廠商銷售額合計(jì)354億美元,占比62%。

整體而言,國(guó)外模擬芯片巨大廠商有著悠久的歷史,體量較大,非常成熟,產(chǎn)品多以高端市場(chǎng)為主,而國(guó)內(nèi)模擬芯片廠商相對(duì)來(lái)說(shuō)規(guī)模較小、比較分散。近些年國(guó)內(nèi)涌現(xiàn)出了大量的模擬芯片設(shè)計(jì)企業(yè),根據(jù)2019年數(shù)據(jù)大概是100家,上市企業(yè)也有不少,包括圣邦微、矽力杰、思瑞浦、卓勝微、韋爾股份等。

全球模擬芯片龍頭TI成立至今已經(jīng)90多年,排名第二的ADI成立至今已有超過(guò)50年的歷史,中國(guó)領(lǐng)先的模擬芯片廠商圣邦股份、思瑞浦跟別成立于2007年、2012年,發(fā)展至今也就10年左右。

經(jīng)過(guò)90年的發(fā)展,并購(gòu)整合,TI積累了12.5萬(wàn)種模擬芯片產(chǎn)品,并且每年新增3000-4000種,ADI也有超過(guò)3萬(wàn)多款模擬芯片產(chǎn)品。根據(jù)2021年上半年年報(bào),圣邦股份目前有25大類的3500余款產(chǎn)品可供銷售,上半年推出200余款新產(chǎn)品,思瑞浦的產(chǎn)品主要包括信號(hào)鏈和電源管理,其中信號(hào)鏈模擬芯片占比97.92%,目前可供銷售的產(chǎn)品型號(hào)接近1400款。從覆蓋的產(chǎn)品線來(lái)看,國(guó)內(nèi)的模擬芯片廠商與國(guó)際巨頭的差距很大。

從盈利水平來(lái)看,國(guó)際模擬芯片龍頭的凈利潤(rùn)是國(guó)內(nèi)龍頭企業(yè)的超百倍,TI 2020年財(cái)報(bào)顯示,公司營(yíng)業(yè)收入為144.61億美元(約934.976億元人民幣),凈利潤(rùn)為55.95億美元(約361.7447億元人民幣),圣邦股份2020年年度報(bào)告顯示,公司實(shí)現(xiàn)營(yíng)業(yè)收入11.97億元,凈利潤(rùn)2.89億元。

不難知道,國(guó)際龍頭企業(yè)的高營(yíng)業(yè)收入與公司的悠久歷史,經(jīng)驗(yàn)積累和全面的產(chǎn)品線覆蓋分不開(kāi),而其超高的凈利潤(rùn)則與其更多的專注于高端產(chǎn)品領(lǐng)域,更高的毛利率有關(guān)。

比如在高端的ADC/DAC芯片方面,我國(guó)基本依賴進(jìn)口,主要由TI、ADI、MAXIM三家供應(yīng),其中ADI在我國(guó)市場(chǎng)的占有率高到58%,高端芯片帶來(lái)更高的毛利率,MAXIM在ADC產(chǎn)品的毛利率就達(dá)到66.1%。

隨著近些年的快速發(fā)展,國(guó)內(nèi)廠商也在逐漸進(jìn)入高端市場(chǎng),公司整體毛利率也隨著提高,圣邦股份2020年整體毛利率為48.7%,相較2019年同比增加1.9%,原因是圣邦不斷拓展高端模擬產(chǎn)品,在新興市場(chǎng)不斷拓展,并進(jìn)入了毛利率更高的終端市場(chǎng)等。

國(guó)內(nèi)模擬芯片廠商如何快速成長(zhǎng)

可以看到,國(guó)內(nèi)模擬芯片的差距主要還是在,因?yàn)榘l(fā)展時(shí)間較短,在人才經(jīng)驗(yàn)積累、產(chǎn)品線覆蓋面等方面的差距,而當(dāng)前來(lái)看,模擬芯片行業(yè)保持穩(wěn)定增長(zhǎng),而國(guó)內(nèi)的可替代空間巨大,對(duì)于國(guó)產(chǎn)芯片廠商來(lái)說(shuō),有很好的市場(chǎng)機(jī)會(huì)。

國(guó)內(nèi)模擬芯片廠商該如何憑借當(dāng)前的市場(chǎng)、地域優(yōu)勢(shì),在技術(shù)、產(chǎn)品、市場(chǎng)占有等多方面迎頭追上呢?總結(jié)來(lái)看,主要有三個(gè)方面,首先需要吸引、培養(yǎng)足夠優(yōu)秀的人才,更多的投入研發(fā);其次可以走并購(gòu)路線,快速補(bǔ)齊產(chǎn)品線;第三隨著經(jīng)濟(jì)實(shí)力的提升,可以考慮從fabless走向IDM。

模擬芯片的設(shè)計(jì)生產(chǎn)比數(shù)字芯片更難,對(duì)人才經(jīng)驗(yàn)的要求更高,模擬芯片電路的設(shè)計(jì)非常依賴工程師的素質(zhì),需要有很豐富的講演積累,而國(guó)外巨頭廠商經(jīng)過(guò)幾十年的積淀,已經(jīng)培養(yǎng)出非常多經(jīng)驗(yàn)豐富的優(yōu)秀模擬芯片工程師,而國(guó)內(nèi)在這方面其實(shí)還相當(dāng)欠缺。

目前在國(guó)內(nèi),如無(wú)論是高校還是企業(yè),都在積極培養(yǎng)人才,然而人才的培養(yǎng)需要時(shí)間,除此之外,積極引進(jìn)人才也是其中較為快速的策略,圣邦股份一直積極吸引海外模擬人才,并且有多為經(jīng)驗(yàn)豐富的海外模擬芯片人才加入,這也使得公司的研發(fā)實(shí)力進(jìn)一步提升。

從中低端入局逐漸向高端領(lǐng)域發(fā)展,一向是企業(yè)進(jìn)入新興行業(yè)的有效方面,在模擬芯片領(lǐng)域也不例外,當(dāng)前國(guó)內(nèi)的模擬芯片廠商重點(diǎn)集中在消費(fèi)類比較低端的市場(chǎng),當(dāng)這個(gè)市場(chǎng)發(fā)展足夠成熟,并且盈利水平逐漸提升,在有足夠資金支持和一定技術(shù)經(jīng)驗(yàn)積累之下,可以更好的投入到高端領(lǐng)域的研發(fā)和拓展。

國(guó)內(nèi)模擬芯片廠商在有足夠資金支持的情況下,也可以通過(guò)并購(gòu)整合完善和補(bǔ)齊產(chǎn)品線,要知道,目前的全球模擬巨頭TI和ADI都是通過(guò)并購(gòu)整合逐漸成長(zhǎng)起來(lái)的,TI起初并不是半導(dǎo)體公司,在1996年到2001年間,TI賣出幾十家公司,玻璃國(guó)防事業(yè)、化工等業(yè)務(wù),并買入半導(dǎo)體公司,在2006年到2011年間,TI繼續(xù)整合,買入美國(guó)國(guó)家半導(dǎo)體,把業(yè)務(wù)方向重點(diǎn)投向模擬芯片和嵌入式處理器。

ADI在2016年收購(gòu)了當(dāng)時(shí)在模擬芯片市場(chǎng)排名第8的Linear Technology,一躍從第四上升到第二,前不久ADI又完成了對(duì)排名第四的模擬芯片公司Maxim的收購(gòu),ADI表示,此次收購(gòu)將加強(qiáng)公司作為高性能模擬半導(dǎo)體公司的市場(chǎng)地位。

圣邦股份也已經(jīng)有收購(gòu)的動(dòng)作,2018年收購(gòu)了鈺泰半導(dǎo)體28.7%的股權(quán),成為其第一大股東,鈺泰半導(dǎo)體專注于模擬芯片的研發(fā)和銷售,與圣邦股份產(chǎn)品品類及應(yīng)用領(lǐng)域側(cè)重點(diǎn)有所不同。圣邦股份表示,本次收購(gòu),屬于圣邦股份對(duì)模擬芯片業(yè)務(wù)領(lǐng)域的橫向整合。2020年圣邦股份計(jì)劃收購(gòu)鈺泰半導(dǎo)體剩下的71.3%的股權(quán),不過(guò)因?yàn)閲?guó)內(nèi)外宏觀經(jīng)濟(jì)和資本市場(chǎng)等環(huán)境因素,此次收購(gòu)終止。

不過(guò)預(yù)計(jì)未來(lái)圣邦股份還將會(huì)有其他收購(gòu)的動(dòng)作,另外有分析師指出,國(guó)內(nèi)另外一家模擬芯片龍頭思瑞浦未來(lái)也將會(huì)適時(shí)通過(guò)并購(gòu)強(qiáng)化自身實(shí)力,拓展自身的業(yè)務(wù)布局和邊界。

當(dāng)前雖然國(guó)內(nèi)模擬芯片廠商還未有向IDM模式轉(zhuǎn)型的動(dòng)作,不過(guò)IDM是全球模擬芯片的主流模式,全球前十的模擬芯片廠商都是IDM模式,矽力杰半導(dǎo)體技術(shù)有限公司董事長(zhǎng)陳偉此前在發(fā)表演講的時(shí)候談到,IDM模式在研發(fā)上具有內(nèi)部整合的優(yōu)勢(shì),從芯片設(shè)計(jì)到晶體管設(shè)計(jì),都在一家企業(yè)內(nèi)部進(jìn)行的話,會(huì)極大程度的縮短研發(fā)周期。他認(rèn)為,模擬芯片需要設(shè)計(jì)跟工藝深度結(jié)合,開(kāi)發(fā)出好的工藝平臺(tái),能夠覆蓋一些能力和設(shè)計(jì)上的不足。

國(guó)內(nèi)廠商目前為什么都采用fabless模式,主要是考慮到資金規(guī)模、市場(chǎng)現(xiàn)狀的問(wèn)題,相對(duì)來(lái)說(shuō),目前國(guó)內(nèi)的模擬芯片廠商體量還比較小,建設(shè)廠商和購(gòu)買設(shè)備需要消耗極大的成本,后續(xù)隨著企業(yè)發(fā)展到一定規(guī)模,慢慢轉(zhuǎn)為IDM模式其實(shí)更有助于企業(yè)進(jìn)一步發(fā)展壯大。

總結(jié)

整體而言,目前國(guó)內(nèi)模擬芯片與國(guó)際相比差距還是很明顯,然而整個(gè)的模擬芯片市場(chǎng)規(guī)模穩(wěn)定增長(zhǎng),在國(guó)產(chǎn)替代趨勢(shì)的推動(dòng)下,國(guó)內(nèi)廠商有更多進(jìn)入市場(chǎng)的機(jī)會(huì),憑借過(guò)去的技術(shù)積累,逐漸完善產(chǎn)品線,拓展客戶,未來(lái)很大概率會(huì)做大,不過(guò)想要成長(zhǎng)出與國(guó)際巨頭匹敵的大企業(yè),并購(gòu)整合可能是較快的路線。

本文為原創(chuàng)文章,作者李彎彎,微信號(hào)Li1015071271,轉(zhuǎn)載請(qǐng)注明以上來(lái)源。如需入群交流,請(qǐng)?zhí)砑游⑿舉lecfans999,投稿發(fā)郵件到huangjingjing@elecfans.com。

-

模擬芯片

+關(guān)注

關(guān)注

8文章

629瀏覽量

51251

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

國(guó)內(nèi)模擬芯片加速整合并購(gòu),呼喚模擬巨頭的出現(xiàn)

智能模擬 精準(zhǔn)感知|芯海科技摘取“國(guó)產(chǎn)模擬IC行業(yè)卓越獎(jiǎng)”

國(guó)內(nèi)芯片行業(yè)的過(guò)去、現(xiàn)狀與未來(lái):EVASH Ultra EEPROM的視角

什么是模擬輸出角度芯片?它有哪些優(yōu)勢(shì)?

國(guó)內(nèi)五大高校角逐芯片領(lǐng)域:誰(shuí)將引領(lǐng)未來(lái)技術(shù)潮流?

技術(shù)巔峰!探秘國(guó)內(nèi)高性能模擬芯片的未來(lái)發(fā)展

中國(guó)AI芯片行業(yè),自主突破與未來(lái)展望

英偉達(dá)Blackwell芯片已投產(chǎn),預(yù)告未來(lái)AI芯片發(fā)展

商湯科技采購(gòu)40000顆英偉達(dá)芯片,縮小中美算力差距

國(guó)內(nèi)首枚!合肥造量子芯片重大突破

模擬前端芯片的差異分析

2023年模擬芯片市場(chǎng)逆勢(shì)增長(zhǎng),南芯科技躍居國(guó)內(nèi)前三

汽車成為模擬芯片“新戰(zhàn)場(chǎng)”,穩(wěn)先微入局研發(fā)智能化高邊開(kāi)關(guān)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論