又一資本重磅!北交所首批81家上市,半導體星火燎原!

又一資本重磅!北交所首批81家上市,半導體星火燎原!

電子發燒友網報道(文/黃晶晶)北交所定于11月15日正式開市。首批上市公司共81家,其中,10只股票為北交所新股,另外71只股票屆時會從精選層平移過來。

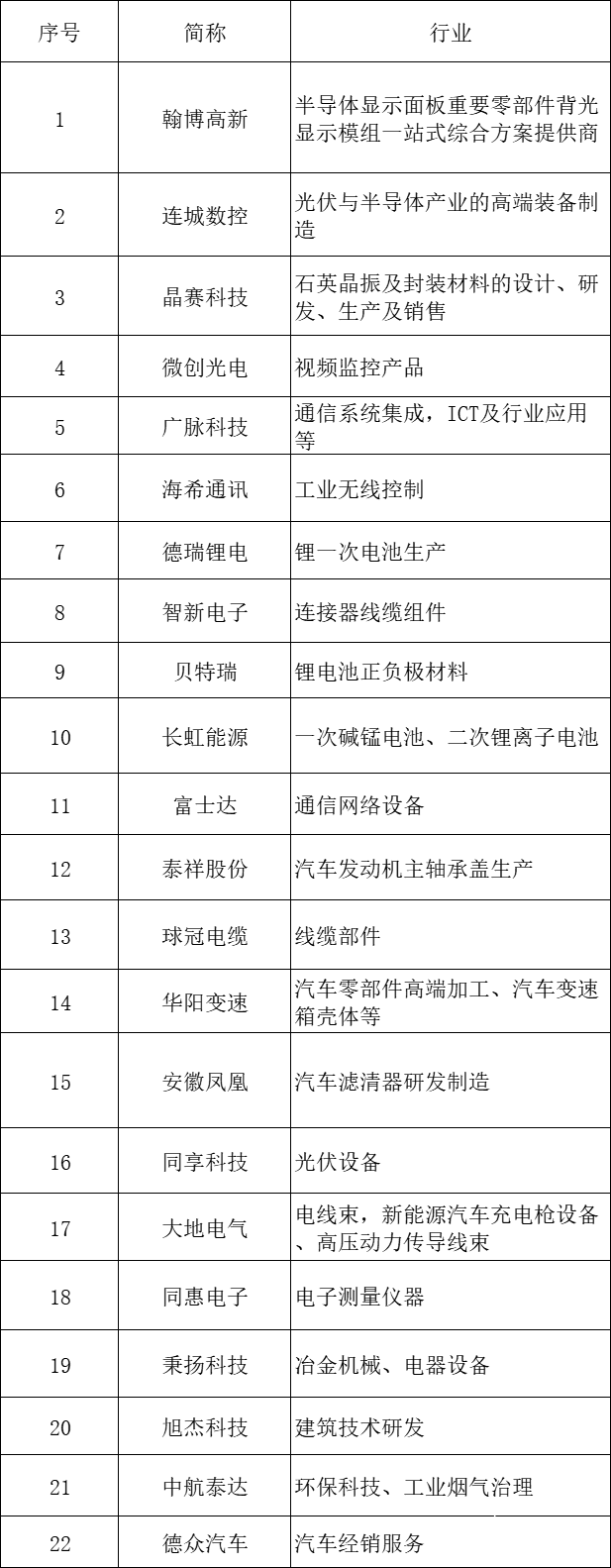

這81家企業都是經營狀況穩健、成長性高的企業,他們涉及到先進制造業、現代服務業、高技術制造業、高技術服務業、戰略新興產業等。電子發燒友網記者梳理了眾多企業,的確也有一些半導體相關的企業,例如翰博高新、連城數控、晶賽科技、智新電子等,以及視頻監控類產品的微創光電、工業無線控制的海希通訊、通信系統集成的廣脈科技,還有鋰電池正負極材料的貝瑞特、電池研發制造、以及汽車等相關的企業。

來源:公開資料 電子發燒友網整理制作

?

?

來源:公開資料 電子發燒友網整理制作

翰博高新:背光顯示模組,京東方為第一大客戶

翰博高新是半導體顯示面板重要零部件背光顯示模組一站式綜合方案提供商,集光學設計、導光板設計、精密模具設計、整體結構設計和產品智能制造于一體。主要產品包含背光顯示模組、導光板、精密結構件、光學材料等相關零部件,廣泛應用于筆記本電腦、平板電腦、桌面顯示器、車載屏幕、手機、醫療顯示器及工控顯示器等終端產品。2015年,公司在全國股轉系統掛牌,后于2020年7月27日經公開發行進入精選層,是首批精選層掛牌公司之一。

下游客戶主要為液晶顯示面板廠商,下游客戶集中是半導體顯示行業的特點之一。2017 年度、2018 年度和2019年度,公司向第一大客戶京東方銷售金額占總銷售金額比例分別為 92.04%、79.34%和 86.97%。除京東方外,還與群創光電、日本顯示公司等國內外知名半導體顯示面板制造商建立了合作關系,公司產品的終端客戶覆蓋華為、聯想、三星、惠普、戴爾、華碩及小米等國內外知名消費電子企業及整車廠。

可以看到,翰博高新對其第一大客戶的業績依賴程度較大。并且,招股書也提到,京東方子公司京東方茶谷與公司的產品存在相同或者類似的情形。雖然背光顯示模組的供應商由終端客戶與京東方共同決定,但如果未來京東方施加其在供應鏈中的影響力,加大對其子公司京東方茶谷產品的采購比例,將相應降低對發行人產品的采購比例。若不能及時拓展更多的替代客戶,發行人相關產品的銷售收入可能出現下滑。

2020年,翰博高新實現營收24.66億元,實現歸母凈利潤1.53億元。毛利率方面,2017 年度、2018 年度和 2019 年度,公司毛利率分別為 12.55%、14.09%及 18.61%,呈逐年上升趨勢。截至 2019 年末,公司主要產品筆記本電腦用背光顯示模組出貨量為 2,091.01 萬片、桌面顯示器用背光顯示模組出貨量 714.15 萬片。

液晶顯示面板主要由背光顯示模組與液晶屏幕構成,其中背光顯示模組提供亮度適 中、均勻分布的面狀光源;液晶屏幕將背光顯示模組發出的光線經過偏振、明暗調節及顏色混合形成圖像。

憑借多年積累的技術及經驗,翰博高新的產品已廣泛應用于筆記本電腦、平板電腦、桌面顯示器、車載屏幕、手機、醫療顯示器及工控顯示器等終端產品,是國內產品種類較為齊全的背光顯示模組廠商之一。

目前,翰博高新已掌握輕薄化、窄邊框、異形屏及高亮度背光顯示模組的相關技術并實現量產,同時,發行人為國內自主研發導光板并實現量產的背光顯示模組企業之一。

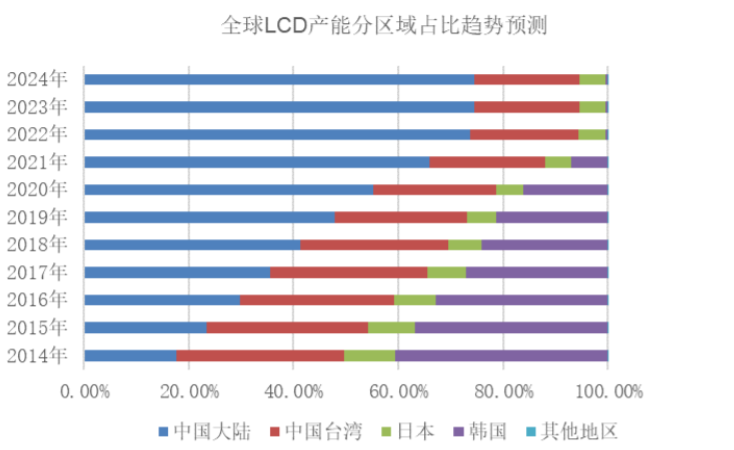

根據CINNO RESEARCH統計,目前全球液晶顯示面板產能相對穩定在3億平方米左右。適逢5G推動顯示面板行業迎來新一輪發展周期,國內各液晶顯示面板廠商持續建設高世代線,全球液晶顯示面板產能快速向我國集中,預計我國液晶顯示面板產能占全球產能的比例將超過50%。

來源:CINNO RESEARCH

隨著國內液晶顯示面板廠商的產能擴張,業內呈現日益明顯的頭部效應。以中尺寸 液晶顯示面板為例,京東方為國內中尺寸液晶顯示面板的龍頭企業。翰博高新主要生產應用于筆記本電腦、平板電腦、桌面顯示器及車載屏幕等終端產品的中尺寸背光顯示模組, 銷售至京東方等下游廠商。

目前,翰博高新已經布局了OLED、Mini-LED等顯示面板領域。借助于在小尺寸終端的滲透,OLED 顯示技術將迎來高速增長。目前,各顯示面板廠商均加大了對 AMOLED 產線的建設。根據 CINNO RESEARCH 統計,2018 年 G6 及G6 以下 AMOLED 產能達到 1,180 萬平方米,預計到 2024 年將增至約 2,970 萬平方米。在這些領域,也將逐漸形成翰博高新的營收增長點。

晶賽科技:石英晶振,美日占全球60%份額,中國廠商的突圍

晶賽科技主要從事石英晶振及封裝材料的設計、研發、生產及銷售。石英晶振產品包括各類型石英晶體諧振器和石英晶體振蕩器。封裝材料產品主要包括各類型石英晶振封裝外殼、可伐環等,為石英晶振上游材料,另有少量其他電子元件外殼等。

石英晶振是利用石英晶體的壓電效應制成的頻率元器件,可以產生穩定的脈沖,為微芯片提供基準頻率信號。石英晶振產生的基準頻率信號主要有無線數據傳輸和時鐘兩種用途。石英晶振廣泛運用于各類頻率控制、頻率穩定、頻率選擇和計時系統中,特別適用于對頻率準確度要求較高的電子產品,如通信網絡、移動終端、物聯網、汽車電子、智能家居、家用電器等領域,是各類電子產品不可或缺的基礎元器件。

全球石英晶振廠家主要集中在日本、美國、中國臺灣及大陸。其中,日本廠商約占 50%的市場份額;美國廠商約占10%的市場份額;中國臺灣及大陸廠商約占 40%的市場份額。

根據 CS&A 的統計數據,2019 年全球石英晶振銷量約為 180.68 億只,行業市場規模約為 30.41 億美元。其中,石英晶體諧振器(XTAL)銷售總額占比約58%,各類型石英晶體振蕩器占比約 42%。

來源:CS&A

石英晶振是電子電路中必不可少的元器件,應用廣泛。從上圖可以看到,汽車電子、手機基站、光通信設備以及智能手機等都對石英晶振有著大量的需求。

據 IDC 數據顯示,預計到 2021 年全球手機產量將超 20 億部。按每部智能手機需要 5 只石英晶振(XTAL和 TCXO)估計,需求總量約為100 億只的市場規模。

據中國汽車工業協會統計,2020 年中國汽車銷量為 2,531.10 萬輛。自動駕駛的智能網聯汽車需用更多的頻率元件,平均按每輛 100 只石英晶振計算,僅中國市場需求就將達到 25.31億只。

根據中國電子元件行業協會壓電晶體分會數據,中國 2020 年度國產石英晶振市場規模為 94.67 億元,銷量為 235.14 億只,2020 年晶賽科技的石英晶振業務收入 24,231.89 萬元,銷量 96,749.51 萬只,占比分別為 2.56%、4.11%;中國 2020年度國產石英晶振封裝外殼市場規模為 1.55 億元,銷量為 179.17 億只,2020年晶賽科技的封裝材料業務收入 6,406.57 萬元,銷量 823,095 萬只,占比分別為41.33%、45.94%。

相較于國內的東晶電子、惠倫晶體、泰晶科技等同行,晶賽科技規模還較小。不過,在國家產業政策支持、5G、汽車電子推動下,以及國產替代進程加速的機遇下,晶賽科技有望加速發展。

貝特瑞:達900億市值,專注鋰電池材料,覆蓋松下、寧德時代等國內外主流客戶

貝特瑞以鋰離子電池負極材料和正極材料為核心產品。主要產品包括天然石墨負極材料、人造石墨負極材料、硅基等新型負極材料、磷酸鐵鋰正極材料與高鎳三元正極材料(NCA、NCM811等)等鋰離子電池正負極材料。該等材料是制造新能源汽車動力電池、消費電子電池、儲能電池的核心材料。報告期內,公司鋰離子電池負極材料和正極材料銷售收入合計分別為26.24億元、32.94億元和37.36億元,占主營業收入的比重分別為89.67%、85.03%和88.13%。

公司覆蓋了以松下、三星SDI、LG化學、SKI及村田等為核心的國際主流客戶群體,也覆蓋了以寧德時代、比亞迪、國軒高科、力神、億緯鋰能及鵬輝能源等為代表的國內主流客戶群體,形成了以鋰離子動力電池應用為主導、高端消費電子鋰離子電池應用為重要組成部分、以儲能鋰離子電池應用為前景布局的結構合理的應用領域市場結構,形成了國內和國際兩個市場平衡兼顧的良好區域市場結構,從而保障公司業務平穩健康發展。

貝特瑞前三季度營收為68.51億元,同比增長154%,扣非后凈利潤為8.26億元,同比增長282%,歸母凈利潤超過10億元,同比增長207.91%。目前,貝特瑞的市值超過900億元,在首批81家企業居市值榜首。

北交所助力創新型中小企業

北交所立足服務創新型中小企業的市場定位,充分尊重創新型中小企業發展規律和成長階段,既遵循了交易所市場建設一般規律,又在市場準入、融資、監管、退出安排方面引入了包容性的制度設計。北交所新股上市首日不設漲跌幅限制,自次日起漲跌幅限制為30%,增加市場彈性,契合中小企業股票估值差異大的特點。

顯然,無論是公司營收規模還是行業地位,這些企業可能都不是最“出眾”的,前三季度營收高于5億元的公司僅13家,占比僅16%。但他們仍然在自己的賽道具有難得的發展機會。

例如翰博高新從液晶背光顯示模組向OLED邁進,這背后是中國日益增強的面板產業規模和產能;連城數控從光伏設備向半導體設備拓展,是在卡脖子的半導體設備賽道進行參與和突破,以及順應光伏產業的爆發;晶賽科技的石英晶振雖然面對著國內外主流同行的競爭,卻有著汽車電子、5G基站等新興產業的推動等等。與此同時,這些企業都身處于著國產替代加速的大時代。從首批81家企業的行業來看,半導體相關企業的占比還不是太多。相信在北交所,半導體相關企業的上市將會越來越多。

-

芯片

+關注

關注

456文章

51004瀏覽量

425251 -

5G

+關注

關注

1355文章

48484瀏覽量

565010 -

汽車

+關注

關注

13文章

3559瀏覽量

37465

發布評論請先 登錄

相關推薦

汽車內飾廠商通領科技北交所IPO獲受理

暢想高科終止北交所IPO,原擬募資2.22億元

長步道北交所啟動上市輔導

亞信科技北交所啟動上市輔導

博菱電器轉戰北交所,已啟動IPO輔導工作

九州風神沖刺北交所IPO

東昂科技再次沖刺資本市場,北交所IPO申請已受理

華鵬精機啟動上市輔導,擬沖刺北交所

科大訊飛子公司訊飛醫療正式申請港交所上市

埃維汽車北交所IPO獲受理,新能源汽車設計業務高增長

工商網監

工商網監

評論