") 這種全球瘋搶的芯片,國(guó)產(chǎn)替代有何機(jī)會(huì)和難題

這種全球瘋搶的芯片,國(guó)產(chǎn)替代有何機(jī)會(huì)和難題

如果沒(méi)有MCU,我們將不配稱之為“現(xiàn)代人”。

MCU不是漫威宇宙。作為現(xiàn)代化生活的必需品,MCU(Microcontroller Unit,微控制單元,又名單片機(jī))早已融入人類的生產(chǎn)和生活,無(wú)處不在。空調(diào)、遙控器、智能充電器……任何生活中需要自動(dòng)化性質(zhì)的電子產(chǎn)品基本上都會(huì)搭載MCU,各種家電設(shè)備通常至少需要一顆,而復(fù)雜的工業(yè)設(shè)備或汽車則會(huì)使用幾十到上百顆。它們承載著你習(xí)以為常的小功能:調(diào)溫度、遙控鎖車、選擇洗衣機(jī)的工作模式,諸如此類。如果沒(méi)有MCU,如同電子產(chǎn)品缺了“心臟”,造不出來(lái),更賣不出去。

“缺芯”是疫情以來(lái)熱度不減的話題,而MCU不僅是缺貨的“重災(zāi)區(qū)”,漲價(jià)幅度可能也最離譜。

比如,自2020年10月開(kāi)始,常態(tài)下約10元/顆的STM32F103RET6便一路高漲,直到2021年7月一度出現(xiàn)最高400元/顆的報(bào)價(jià),漲幅將近40倍。由于該型號(hào)MCU為某品牌共享單車所用物料,甚至曾被商販拆下以40元/顆低價(jià)販賣。我們查詢一些分銷商的信息發(fā)現(xiàn),目前大多數(shù)分銷商庫(kù)存量為0,有庫(kù)存的報(bào)價(jià)則依然高達(dá)200元/顆左右。

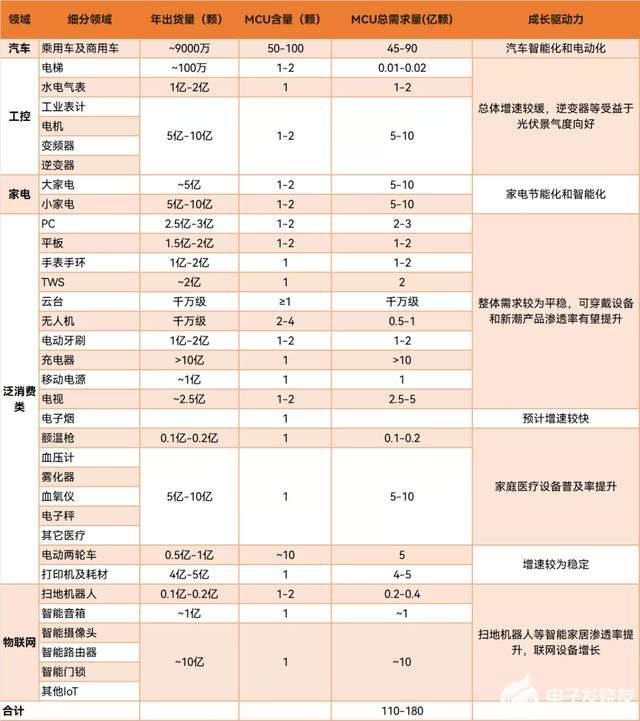

圖1 全球MCU部分應(yīng)用領(lǐng)域出貨量拆分及市場(chǎng)概況

據(jù)德勤(Deloitte)預(yù)測(cè),2022年期間許多類型的芯片仍將面臨短缺,緊缺狀況將持續(xù)24個(gè)月才會(huì)得到緩解,與2008年至2009年的芯片短缺情況相似。但緊缺的情況下,MCU的需求量不降反增。根據(jù)行業(yè)研究機(jī)構(gòu)ReserchAndMarkets統(tǒng)計(jì),2020年全球MCU出貨量在280億顆以上。

導(dǎo)入國(guó)產(chǎn)MCU正當(dāng)時(shí)。在缺貨與漲價(jià)并行下,國(guó)產(chǎn)MCU的機(jī)遇在哪里?

1、國(guó)產(chǎn)MCU的“空窗期”機(jī)遇

一顆MCU芯片上,集成了中央處理單元、隨機(jī)存儲(chǔ)器、只讀存儲(chǔ)器和計(jì)算機(jī)其它功能,相當(dāng)于一個(gè)微型計(jì)算機(jī),功能齊全、控制力強(qiáng)、抗干擾強(qiáng)、體積小、功耗低、成本低的它順理成章成為電子時(shí)代的“寵兒”。通過(guò)軟件控制MCU能夠取代復(fù)雜的電子線路控制系統(tǒng),實(shí)現(xiàn)智能化以及輕量化控制。除此之外,MCU也是嵌入式系統(tǒng)典型的處理器之一。

因此,MCU能夠廣泛使用在各類電子產(chǎn)品中,工業(yè)控制、電機(jī)控制、智慧城市、智能表計(jì)、智能家電、智能門鎖/門禁醫(yī)療、電池及能源管理、生物識(shí)別、光通信、傳感器控制和機(jī)器人……可以說(shuō)MCU是解決一切的有控制需求場(chǎng)景的“萬(wàn)能鑰匙”,其下游應(yīng)用也滲透入千行百業(yè)。

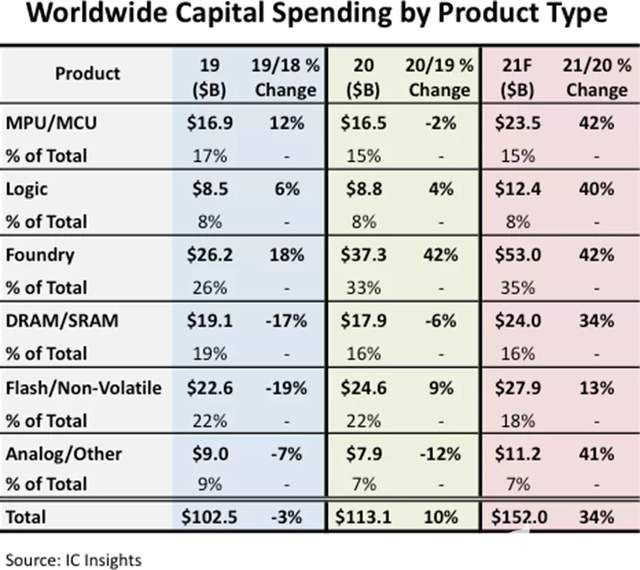

隨著物聯(lián)網(wǎng)、車聯(lián)網(wǎng)、5G以及疫情之下的新式辦公的興起,能應(yīng)用于各種場(chǎng)景的MCU市場(chǎng)也逐漸膨脹。IC Insights最新預(yù)測(cè)顯示,全球半導(dǎo)體的資本支出有望在2021年達(dá)到1520億美元,飆升34%,這是自2017年增長(zhǎng)41%以來(lái)的最大百分比漲幅。其中代工和MPU/MCU部門的支出同比增幅最大,為42%。賽迪顧問(wèn)集成電路中心高級(jí)咨詢顧問(wèn)池憲念預(yù)計(jì),2021年預(yù)計(jì)MCU將有明顯增長(zhǎng),到2025年全球市場(chǎng)規(guī)模有望達(dá)229億美元,2020年~2025年年復(fù)合增長(zhǎng)率將達(dá)8%。

圖2 2021年的半導(dǎo)體資本支出(圖源:IC Insights)

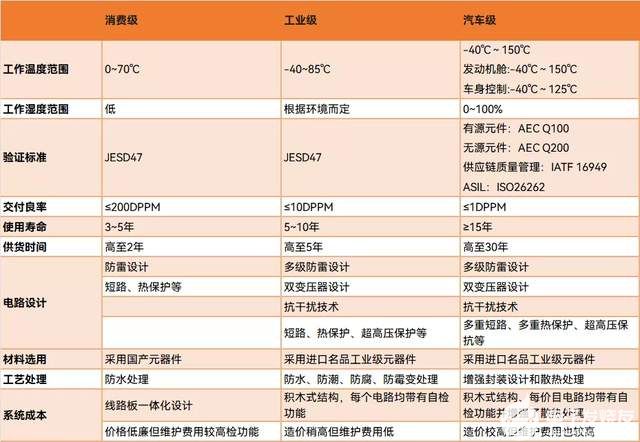

目前,MCU根據(jù)不同指標(biāo)分為消費(fèi)級(jí)MCU、工業(yè)級(jí)MCU和汽車級(jí)MCU。不同MCU的良品率要求各異。其中,消費(fèi)級(jí)MCU注重功耗和成本,工業(yè)級(jí)MCU注重平衡性能、功耗、成本和可靠性,汽車級(jí)MCU則注重安全和可靠。

從消費(fèi)到工業(yè)再到汽車的領(lǐng)域,對(duì)MCU自身的要求愈發(fā)嚴(yán)格,產(chǎn)線也越來(lái)越高端,這是汽車MCU最難造的重要原因。

消費(fèi)級(jí)MCU交付良率普遍≤200DPPM(DPPM:每百萬(wàn)缺陷數(shù)),而汽車級(jí)MCU的交付良率需要達(dá)到≤1DPPM,這意味著每百萬(wàn)器件中最多只有一個(gè)不良品,且汽車MCU使用壽命往往要大于15年,可靠性要求極高。另外,汽車級(jí)MCU運(yùn)行環(huán)境惡劣,通常要求能夠承受-40℃~125℃的工作溫度,發(fā)動(dòng)機(jī)艙甚至需要高達(dá)150℃的耐溫能力。

圖3 消費(fèi)、工業(yè)、汽車級(jí)芯片評(píng)估指標(biāo)對(duì)比

因此,許多國(guó)產(chǎn)企業(yè)都是從消費(fèi)級(jí)和工業(yè)級(jí)做起,逐漸突入汽車級(jí)MCU。華大半導(dǎo)體MCU事業(yè)部(現(xiàn)為“小華半導(dǎo)體”)人士就曾對(duì)筆者表示,公司將構(gòu)建超低功耗、通用控制、電機(jī)控制和汽車電子四大產(chǎn)品系列逐漸深入,并以汽車MCU作為公司的“最高的臺(tái)階”,實(shí)現(xiàn)“全面開(kāi)花”。

民生證券研報(bào)顯示,MCU市場(chǎng)長(zhǎng)期被海外七大MCU巨頭ST、NXP、Microchip、Renesas、Infineon、TI、Cypress包攬75%以上市場(chǎng)份額,中國(guó)MCU市場(chǎng)占全球比例約23%,其中尤其在高端市場(chǎng)自給率較低。

國(guó)產(chǎn)MCU是行業(yè)的追趕者,這也會(huì)整體體現(xiàn)在國(guó)內(nèi)外MCU的應(yīng)用分布上。全球MCU市場(chǎng)中,汽車電子占比為33%,為MCU最大市場(chǎng),其次為工控/醫(yī)療、計(jì)算機(jī)網(wǎng)絡(luò)、消費(fèi)電子。反觀中國(guó)MCU市場(chǎng),消費(fèi)電子領(lǐng)域占比最高,達(dá)到26%,汽車與工業(yè)MCU分列二三位。

圖4 全球&中國(guó)MCU應(yīng)用市場(chǎng)占比(圖源:信達(dá)證券)

圖5 國(guó)產(chǎn)MCU各領(lǐng)域主要廠商(圖源:ASPENCORE)

但值得驕傲的是,近年來(lái)國(guó)內(nèi)市場(chǎng)增速明顯。數(shù)據(jù)顯示2013~2018 年期間,國(guó)內(nèi)MCU市場(chǎng)CAGR為10.9%,遠(yuǎn)高于同期全球4.5%的增速。另?yè)?jù)IHS數(shù)據(jù),2020年中國(guó)MCU市場(chǎng)規(guī)模預(yù)計(jì)達(dá)到268.8億元,2020~2022年中國(guó)MCU市場(chǎng)CAGR為8.99%。

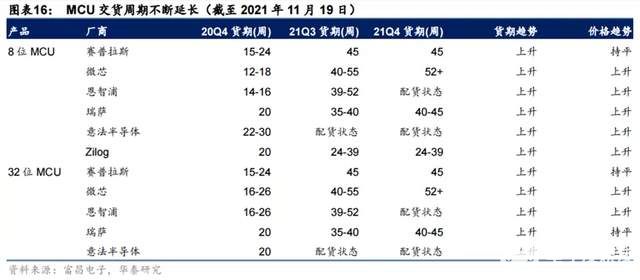

在缺芯潮中,海外七大巨頭交付周期均呈現(xiàn)上升趨勢(shì),部分企業(yè)面臨長(zhǎng)期無(wú)貨的狀態(tài),這種狀況成為導(dǎo)入國(guó)產(chǎn)產(chǎn)品的“窗口期”。行業(yè)人士曾向筆者表示,雖然看似不起眼的一顆小小的芯片,卻影響著整個(gè)產(chǎn)品的交付進(jìn)度,一些車企因?yàn)槿鄙倨嚨摹拔⑿痛竽X”MCU而無(wú)法交付整車。

圖6 MCU交貨周期不斷延長(zhǎng)(圖源:華泰研究)

也有很多工程師向筆者坦言,此前公司長(zhǎng)期穩(wěn)定使用國(guó)外產(chǎn)品,并無(wú)替換動(dòng)機(jī),但在這輪芯片短缺潮中,公司開(kāi)始鼓勵(lì)工程師對(duì)MCU產(chǎn)品實(shí)施平行替換。

“空窗期”內(nèi),消費(fèi)級(jí)、工業(yè)級(jí)和汽車級(jí)MCU均形成較大的市場(chǎng),國(guó)產(chǎn)MCU廠商的機(jī)會(huì)來(lái)了。

2、國(guó)產(chǎn)MCU的“圍攻”

在2021年下半年,“MCU缺乏癥”愈發(fā)嚴(yán)重,但需求并沒(méi)有減少,Silicon Labs首席技術(shù)官Daniel Cooley最近表示,到2023年,全球MCU出貨量預(yù)計(jì)將達(dá)到300億顆,并且沒(méi)有放緩的跡象。

國(guó)內(nèi)廠商早期就意識(shí)到巨大的入場(chǎng)機(jī)會(huì),在研發(fā)和投融資上增速,從消費(fèi)級(jí)升級(jí)至工業(yè)汽車級(jí)MCU。這催生許多新興企業(yè),同時(shí)市場(chǎng)耕耘多年的企業(yè)也開(kāi)始利用投融資鞏固地位,頗有一種“趕集”的氣氛。

這撥浪潮中,不同企業(yè)的策略也不盡相同,有些專攻汽車領(lǐng)域,有些大呼“我全都要”,有些則另辟蹊徑采用RISC-V,或開(kāi)發(fā)自主IP。從下游應(yīng)用市場(chǎng)上來(lái)講,消費(fèi)級(jí)、工業(yè)級(jí)、汽車級(jí)MCU均有不同的“突圍”重點(diǎn)。

圖7 2021年下半年MCU相關(guān)企業(yè)投融資情況

消費(fèi)級(jí)MCU:智能設(shè)備帶動(dòng)的市場(chǎng)

國(guó)產(chǎn)MCU主要起步于消費(fèi)電子,消費(fèi)市場(chǎng)占比也非常可觀。但據(jù)多家媒體求證和企業(yè)自述,國(guó)產(chǎn)消費(fèi)級(jí)MCU上正從價(jià)格上“拼殺”,以求“低價(jià)搶客”。

隨著物聯(lián)網(wǎng)的興起,智能家電和可穿戴設(shè)備成為消費(fèi)級(jí)MCU市場(chǎng)增長(zhǎng)的關(guān)鍵,功能多樣化勢(shì)必導(dǎo)致MCU使用數(shù)量上升。

智能家電分為大家電和小家電,大家電包括空調(diào)、冰箱、洗衣機(jī)等白色家電和音箱、家庭影院等黑色家電,小家電主要指以家居和廚衛(wèi)等應(yīng)用為目的的家用電器,包括豆?jié){機(jī)、破壁機(jī)、電磁爐、電風(fēng)扇、電吹風(fēng)等日用電器。

白電和小家電是消費(fèi)市場(chǎng)MCU突圍的重點(diǎn)。據(jù)招商證券測(cè)算,中國(guó)家電MCU整體規(guī)模約50億元,其中白電MCU約25億~30億元,小家電MCU約20億元,大家電出貨量未來(lái)增長(zhǎng)相對(duì)有限,但智能化和變頻化升級(jí)有望提升MCU需求;小家電市場(chǎng)規(guī)模不斷增長(zhǎng),智能化帶來(lái)小家電MCU量?jī)r(jià)齊升。

舉個(gè)例子,美的數(shù)據(jù)顯示,智能變頻電冰箱所需MCU數(shù)量就要提升5個(gè)以上。因?yàn)樵鲈O(shè)溫度調(diào)節(jié)、Wi-Fi連接、智能顯示等高級(jí)功能,使得家電中MCU數(shù)量增加,并驅(qū)動(dòng)消費(fèi)級(jí)MCU從8位向32位升級(jí)。但白電廠商在明確的市場(chǎng)預(yù)期和成本控制需求面前,往往選擇走上自研MCU的道路,根據(jù)“愛(ài)集微”統(tǒng)計(jì),美的、格力、海爾、格蘭仕等品牌,都有MCU等芯片投產(chǎn)或在研。跨界造芯可不一定都是高大上的幾納米SoC。

除此之外,智能手機(jī)、平板、電腦和可穿戴設(shè)備等領(lǐng)域也為國(guó)產(chǎn)MCU市場(chǎng)增長(zhǎng)提供空間。比如,蘋果手機(jī)內(nèi)會(huì)配備一顆STM32支持NFC功能,智能手表和智能手環(huán)通常會(huì)配備一顆低功耗MCU用于通信和傳感,近年來(lái)滲透率躥升的真無(wú)線耳機(jī),它的充電盒也要配備1顆MCU作為主控芯片。

工業(yè)級(jí)MCU:一條比較“磨人”的路

工業(yè)級(jí)MCU一直處于重要地位。工業(yè)機(jī)器人、步進(jìn)馬達(dá)、機(jī)器手臂、儀器儀表、工業(yè)電機(jī)、工業(yè)柴油機(jī)、呼吸機(jī)系統(tǒng)、能源網(wǎng)關(guān)、電機(jī)驅(qū)動(dòng)、表計(jì)的大量應(yīng)用,使工業(yè)級(jí)MCU市場(chǎng)廣闊。

MCU在工業(yè)中主要實(shí)現(xiàn)變速控制、收集信號(hào)、傳輸數(shù)據(jù)、執(zhí)行復(fù)雜高速運(yùn)算等。在工業(yè)物聯(lián)網(wǎng)驅(qū)動(dòng)下,許多國(guó)內(nèi)企業(yè)開(kāi)始拓展產(chǎn)線,不斷推出低功耗新品或?qū)S闷贰?/span>

但工業(yè)級(jí)MCU是一條艱難且走不快的路。一方面講求更高的抗靜電能力、抗浪涌電壓、浪涌電流能力、工作溫度范圍和壽命,另一方面講求更高的實(shí)時(shí)處理能力和功能安全。種種壓力導(dǎo)致芯片研發(fā)過(guò)程非常“磨人”,考驗(yàn)著團(tuán)隊(duì)的技術(shù)沉淀。

復(fù)旦微電子電力電子事業(yè)部技術(shù)市場(chǎng)總監(jiān)梁磊介紹,工業(yè)MCU芯片普遍擁有10~15年的生命周期,迭代并不如消費(fèi)類MCU迅速,且在核心器件替換上非常謹(jǐn)慎,慢賽道生意并沒(méi)有那么容易做;產(chǎn)品導(dǎo)入相比消費(fèi)類MCU也擁有更長(zhǎng)的時(shí)間窗口,相對(duì)來(lái)說(shuō)更高的研發(fā)投入使得企業(yè)需要“沉得住氣”,潛心研發(fā)。

據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),自2015年開(kāi)始,工控MCU產(chǎn)品市場(chǎng)呈現(xiàn)波動(dòng)上升趨勢(shì),2020年工控對(duì)MCU產(chǎn)品需求規(guī)模達(dá)到26億元,預(yù)計(jì)2026年中國(guó)工業(yè)控制MCU市場(chǎng)規(guī)模達(dá)約35億元。

汽車級(jí)MCU:從低端逐漸轉(zhuǎn)入中高端

近期,整個(gè)MCU圈子飄來(lái)濃濃的“上車風(fēng)”。由于供需關(guān)系,車規(guī)級(jí)MCU缺貨問(wèn)題短期內(nèi)不會(huì)得到明顯緩解,同時(shí)車規(guī)級(jí)MCU需求仍在上升,還是國(guó)產(chǎn)廠商進(jìn)入的好時(shí)期。集微咨詢(JW insights)預(yù)計(jì),由于單價(jià)更高的32位MCU應(yīng)用比例繼續(xù)提升,汽車MCU市場(chǎng)規(guī)模仍將處于持續(xù)增長(zhǎng)趨勢(shì),預(yù)計(jì)從目前的59.16億美元提升至2024年的88.78億美元。

“得車規(guī)者得天下”似乎成了企業(yè)的座右銘,能夠取得汽車的高安全標(biāo)準(zhǔn)的產(chǎn)品,必然擁有極高的安全可靠性。但較為可惜的是,高端產(chǎn)品汽車MCU依然是海外巨頭的天下,市占率超過(guò)95%。2020年全球汽車MCU市場(chǎng)中,Renesas、NXP、Infineon、TI和Microchip五大廠商合計(jì)市占率達(dá)86.6%。目前擁有車規(guī)級(jí)MCU的國(guó)內(nèi)廠商只有極少數(shù),不過(guò)這也意味著發(fā)展空間更大。

“車規(guī)級(jí)MCU在產(chǎn)品定義、產(chǎn)品設(shè)計(jì)以及技術(shù)門檻上擁有極高的壁壘,不僅要滿足ISO 26262認(rèn)證中穩(wěn)定性、安全性、可靠性的復(fù)雜指標(biāo)要求,還需要大量投入,短期內(nèi)很難盈利。”復(fù)旦微電力電子事業(yè)部技術(shù)市場(chǎng)經(jīng)理王超表示,2021年確實(shí)有很多車企或者零部件廠家為MCU企業(yè)提供了窗口期,這個(gè)窗口期對(duì)于國(guó)產(chǎn)MCU廠家來(lái)說(shuō)是挑戰(zhàn)和機(jī)遇并存的。如何在“窗口期”內(nèi)將產(chǎn)品順利推向整車,以及提升未來(lái)占有率都是值得思考的問(wèn)題。

公開(kāi)信息顯示,國(guó)內(nèi)有10家(其中5家上市公司,5家未上市)廠商已進(jìn)入汽車MCU領(lǐng)域,包括比亞迪電子、杰發(fā)科技、芯旺微、國(guó)芯科技、芯海科技、兆易創(chuàng)新、北京君正、紫光國(guó)微、中穎電子、復(fù)旦微電子。其中,比亞迪半導(dǎo)體、賽騰微、復(fù)旦微電子等車規(guī)級(jí)MCU已批量出貨,兆易創(chuàng)新、國(guó)芯科技、芯海科技處于客戶導(dǎo)入期。

2021年12月8日,復(fù)旦微電子發(fā)布首款通過(guò)AEC-Q考核的MCU芯片;2021年12月24日,芯海科技再融資布局汽車MCU芯片;2021年12月27日,汽車芯片公司旗芯微宣布完成新一輪融資,小米、上汽紛紛進(jìn)場(chǎng);2021年12月28日,汽車電子MCU企業(yè)芯旺微電子宣布完成數(shù)億元C1輪融資。

細(xì)分不同的車用MCU,國(guó)內(nèi)MCU新晉玩家普遍是從車身、車內(nèi)環(huán)境相關(guān)控制做起,逐漸轉(zhuǎn)入電池管理系統(tǒng)、汽車照明、輔助駕駛等領(lǐng)域。以復(fù)旦微最新發(fā)布的FM33 LG0xxA為例,該產(chǎn)品主要用于ETC、門窗、車燈、方向盤、防盜器、玻璃升降等。

“希望我們以后開(kāi)的每輛汽車?yán)锩娑际菄?guó)產(chǎn)的芯片,這是我們的目標(biāo),我們發(fā)現(xiàn)國(guó)產(chǎn)的芯片一點(diǎn)也不差,只不過(guò)是大家還沒(méi)有真正的挖掘。” 復(fù)旦微電子高級(jí)工程師、電力電子事業(yè)部總經(jīng)理助理翟金剛?cè)缡钦f(shuō)。

3、國(guó)產(chǎn)MCU的“內(nèi)卷”

入局者越來(lái)越多,競(jìng)爭(zhēng)也越來(lái)越激烈的國(guó)產(chǎn)MCU逐漸呈現(xiàn)“內(nèi)卷”的態(tài)勢(shì),而且“卷”的各有特色……

產(chǎn)線必須全:可以不用,但不能沒(méi)有

從位數(shù)來(lái)講,MCU包括4位、8位、16位、32位,目前62%產(chǎn)品使用32位產(chǎn)品,23%使用的是16位產(chǎn)品,15%使用的4/8位產(chǎn)品。在系統(tǒng)任務(wù)日益復(fù)雜化,對(duì)于計(jì)算能力的需求越來(lái)越高,促使MCU全面進(jìn)入32位時(shí)代,但對(duì)于實(shí)現(xiàn)功能簡(jiǎn)單,代碼量較低的應(yīng)用來(lái)講,“8條腿”或者“16條腿”的產(chǎn)品仍要有。

從內(nèi)核來(lái)講,目前形成了Arm、RISC-V、國(guó)產(chǎn)自研IP“三分天下”的格局。目前來(lái)說(shuō),Arm內(nèi)核是主流,并且大部分是Cortex-M系列。筆者經(jīng)過(guò)走訪國(guó)民技術(shù)、航順、兆易創(chuàng)新、華大半導(dǎo)體、沁恒微電子后發(fā)現(xiàn),國(guó)產(chǎn)MCU企業(yè)均已擁有Cortex-M0/M0+/M3/M4/M7/M23/M33的齊全產(chǎn)線,能夠讓用戶靈活選擇。內(nèi)核直接決定了MCU的性能、功耗、存儲(chǔ)大小等,更齊全的內(nèi)核才能對(duì)應(yīng)不同的方案。

圖8 ARM Cortex-M 各系列介紹

為了在細(xì)分領(lǐng)域可以滿足更多的差異化需求,廠商紛紛投向新架構(gòu)的懷抱。目前,航順、兆易創(chuàng)新、沁恒微電子等廠商均已布局RISC-V架構(gòu),實(shí)現(xiàn)RISC-V單核或RISC-V+Arm雙核的特色產(chǎn)線;芯旺微的自主內(nèi)核KungFu是自研架構(gòu)的領(lǐng)軍,不存在芯片IP授權(quán)問(wèn)題是其產(chǎn)品的主要優(yōu)勢(shì)之一。

從應(yīng)用領(lǐng)域來(lái)講,國(guó)內(nèi)廠商追求更加通用,力求應(yīng)用領(lǐng)域更加廣泛。“作為通用MCU,我們的市場(chǎng)目標(biāo)是‘全面開(kāi)花’,任何領(lǐng)域都能發(fā)揮最好的功效”,國(guó)民技術(shù)曾這樣告訴筆者。

為了“瓜分”不同市場(chǎng),國(guó)產(chǎn)廠商的戰(zhàn)略格局一直在放大。MCU既然在哪里都可以用,就要“高矮胖瘦”都有,加之“玩家趕集式激增”,企業(yè)就要不斷拓寬產(chǎn)線,在低端做好口碑后慢慢滲透中低端市場(chǎng)。

功耗必須低:設(shè)計(jì)之本,格局打開(kāi)了

在消費(fèi)電子領(lǐng)域,可穿戴設(shè)備、智能家居及其它電池供電的物聯(lián)網(wǎng)終端都對(duì)功耗都有嚴(yán)格的要求,只有更久的待機(jī)才能抓住消費(fèi)者的心,產(chǎn)品需要實(shí)現(xiàn)的功能又越來(lái)越多,留給MCU能夠使用的電量不多了。

實(shí)際上,MCU的功耗也有類似手機(jī)跑分的榜單。嵌入式微處理基準(zhǔn)協(xié)會(huì)(EEMBC)曾提出兩個(gè)版本ULPMark標(biāo)準(zhǔn),為開(kāi)發(fā)人員提供能可靠與合理測(cè)量微控制器能效的方法,相應(yīng)跑分也會(huì)被上傳到EEMBC的ULPMark跑分榜單。

一般來(lái)說(shuō),內(nèi)核直接決定著整體功耗,而在MCU領(lǐng)域也會(huì)采取“亞閾值電路”的設(shè)計(jì)來(lái)減少功耗。這種設(shè)計(jì)將芯片的工作電壓降低到晶體管閾值附近,進(jìn)而降低靜態(tài)漏電和動(dòng)態(tài)功耗。

MCU功耗分為靜態(tài)漏電和動(dòng)態(tài)功耗兩部分。靜態(tài)漏電部分,為了減小漏電,可減小電源電壓、使用低漏電標(biāo)準(zhǔn)單元設(shè)計(jì);在動(dòng)態(tài)功耗部分,可減小電源電壓或者降低電路無(wú)效翻轉(zhuǎn)來(lái)降低功耗。

集成度和主頻也是MCU廠商調(diào)控功耗的主要方式。國(guó)內(nèi)廠商“千方百計(jì)”地把功耗壓到最低,這個(gè)數(shù)據(jù)還是要刷的。

兼容必須強(qiáng):即插即用,替代更順手

在巨大市場(chǎng)吸引力下,國(guó)內(nèi)廠商普遍采用 Pin to Pin(引腳對(duì)引腳)的形式,以便下游使用者更快從國(guó)外產(chǎn)品導(dǎo)入到自家產(chǎn)品。兼容性直接影響著客戶能否快速替換國(guó)外產(chǎn)品,不同的廠商有著不同的選擇。

這里的“兼容性”指的是與替代品與國(guó)外成熟MCU越像,就越容易替代。國(guó)產(chǎn)MCU擁有全兼容、硬件兼容、基本兼容和不兼容四種類型。

為了快速導(dǎo)入客戶,市場(chǎng)會(huì)出現(xiàn)一些硬件和寄存器全兼容的產(chǎn)品,無(wú)需改動(dòng)任何代碼,直接移植燒寫源代碼即可工作,但這種全兼容的產(chǎn)品既沒(méi)有門檻也沒(méi)有特色,“寄存器級(jí)別”的仿制也隱含侵犯他人知識(shí)產(chǎn)權(quán)的風(fēng)險(xiǎn);硬件兼容指的是電源、時(shí)鐘、復(fù)位基本一致,但寄存器微調(diào)的產(chǎn)品;基本兼容指的是寄存器不兼容,時(shí)鐘、復(fù)位、電源個(gè)別引腳不一致的產(chǎn)品,客戶需要重新設(shè)計(jì)電路板;不兼容指的是MCU整體全部擁有特色,但用戶設(shè)計(jì)難度較大。

在市場(chǎng)利好的現(xiàn)狀下,媒體曾指出為了快速打入市場(chǎng),賺快錢,就有企業(yè)做寄存器全兼容產(chǎn)品,利用價(jià)格優(yōu)勢(shì)生存。這就形成了“價(jià)格內(nèi)卷”,帶動(dòng)了MCU市價(jià)格持續(xù)走低,結(jié)果是都不賺錢。

但無(wú)論如何,與國(guó)外產(chǎn)品的兼容性必然是用戶考慮的第一因素,是保持自己的個(gè)性還是隨波逐流,這是個(gè)問(wèn)題。

4、國(guó)產(chǎn)MCU存在的問(wèn)題

許多一線嵌入式工程師向筆者透露,缺芯稍有苗頭之時(shí),自己所在公司便啟動(dòng)國(guó)產(chǎn)替代計(jì)劃,要求工程師測(cè)試各類MCU的替換效果;也有一些企業(yè)“臨時(shí)抱佛腳”,只有等到自家產(chǎn)品“彈盡糧絕”之際才會(huì)想起找替代方案。

不論怎樣,經(jīng)過(guò)重重的測(cè)試,許多替代MCU仍然存在一定的問(wèn)題,導(dǎo)致更換國(guó)產(chǎn)計(jì)劃不得不擱置甚至放棄。

替代有成本,想說(shuō)愛(ài)你非常難

一位常年處在一線的嵌入式工程師表示,公司效益與項(xiàng)目直接掛鉤,實(shí)際給工程師找替代MCU的時(shí)間非常短暫,一款國(guó)產(chǎn)MCU想要被“翻牌子”,需要考慮開(kāi)發(fā)人員的熟悉程度、開(kāi)發(fā)難易度、開(kāi)發(fā)時(shí)長(zhǎng)。“產(chǎn)品經(jīng)理會(huì)在產(chǎn)品選型階段考慮開(kāi)發(fā)人員能否快速完成開(kāi)發(fā),如果開(kāi)發(fā)周期過(guò)長(zhǎng),即使這片MCU貨源充足還物美價(jià)廉,也會(huì)面臨PASS的命運(yùn)”,他這樣解釋道。

雖然很多國(guó)產(chǎn)MCU在研發(fā)之初,就奔著替代和兼容的目的進(jìn)行Pin to Pin的對(duì)標(biāo)甚至“高度致敬”,但時(shí)常有工程師反映在跑程序過(guò)程中會(huì)遇到跑不動(dòng)、跑飛、呆板的問(wèn)題。

開(kāi)發(fā)過(guò)程中工程師會(huì)碰到許多錯(cuò)綜復(fù)雜的問(wèn)題,這些都大大影響著開(kāi)發(fā)進(jìn)度,與此同時(shí)便是替代成本的直線上升。

售后有阻力,我愛(ài)你你不愛(ài)我

- “售后電話永遠(yuǎn)打不通,即使打通了,對(duì)面永遠(yuǎn)會(huì)判定是工程師自己的問(wèn)題。”

- “國(guó)產(chǎn)MCU只注重推廣力度,而售后服務(wù)卻是落后,甚至連簡(jiǎn)單的技術(shù)支持都沒(méi)有。”

- “有些bug技術(shù)支持也都不知道怎么解決。”

- “資料豐富程度和國(guó)外大廠差挺多,不過(guò)好在該有的都有,沒(méi)有的多提一下也能補(bǔ)上。”

一些工程師向筆者列舉了一系列國(guó)產(chǎn)MCU廠商的售后難題。

當(dāng)然,也有部分工程師持不同看法,他們認(rèn)為,國(guó)產(chǎn)本身質(zhì)量真的非常不錯(cuò),自己也從來(lái)沒(méi)有遇到過(guò)售后問(wèn)題,而且國(guó)外牌子不一定就會(huì)有人性化的售后服務(wù)。

“售后的態(tài)度也會(huì)隨著客戶要買多少有關(guān)系,要是能一次提貨上千的大客戶,必然暢通無(wú)阻,但如果是個(gè)人研發(fā)者或者小批量用戶,那就不好說(shuō)了。”一位MCU資深設(shè)計(jì)者如是說(shuō)。

開(kāi)發(fā)有難度,出問(wèn)題也沒(méi)資料

開(kāi)發(fā)資料問(wèn)題是工程師向筆者反映最為嚴(yán)重的問(wèn)題,“諸如ST這種國(guó)外大品牌,即使售后不響應(yīng),我們也可以從網(wǎng)上查到許多資源,包括開(kāi)發(fā)資料和前輩的經(jīng)驗(yàn)。但國(guó)產(chǎn)MCU畢竟較為‘年輕’,很多問(wèn)題從網(wǎng)上基本搜不到。長(zhǎng)期被國(guó)外品牌擠壓,可獲取的資源有限,讓我們開(kāi)發(fā)難度大大增加。”

一些工程師也表示國(guó)產(chǎn)MCU現(xiàn)有的資料中也經(jīng)常會(huì)出現(xiàn)標(biāo)注錯(cuò)誤、闡述不清晰等問(wèn)題,大大增加了開(kāi)發(fā)難度,間接影響了開(kāi)發(fā)周期,很多工程師也因此錯(cuò)失了與國(guó)產(chǎn)MCU“談個(gè)長(zhǎng)久戀愛(ài)”的機(jī)會(huì)。

“ST等國(guó)外大廠在國(guó)內(nèi)深耕多年,其中不乏一些嵌入式教育者將國(guó)外產(chǎn)品列入自己的教學(xué)教程或書籍內(nèi),甚至還‘貼心’地把英文手冊(cè)翻譯成了中文,讓小白可在學(xué)習(xí)階段就能快速學(xué)會(huì)并產(chǎn)生成就感,這無(wú)疑是一種良性循環(huán)。”這位從業(yè)者強(qiáng)調(diào),國(guó)內(nèi)MCU產(chǎn)品甚至還沒(méi)有中文手冊(cè),更別說(shuō)視頻教程了。

市場(chǎng)有波動(dòng),供需矛盾與差價(jià)

雖然缺芯成為國(guó)產(chǎn)的重要“空窗期”,但國(guó)內(nèi)廠商也逃不掉受上游波動(dòng)影響的命運(yùn)。地緣政治摩擦、疫情及自然災(zāi)害導(dǎo)致國(guó)際物流受阻,原材料供應(yīng)和封裝測(cè)試產(chǎn)能都會(huì)影響MCU的交付。

缺芯之下,終端恐慌性備貨,導(dǎo)致8英寸晶圓產(chǎn)能嚴(yán)重不足,從而加劇MCU廠商交期拉長(zhǎng)。目前,消費(fèi)市場(chǎng)MCU缺芯情況略有緩解,但業(yè)內(nèi)人士仍對(duì)市場(chǎng)表示不樂(lè)觀,汽車市場(chǎng)MCU恐還要持續(xù)至2022年下半年,這些都直接導(dǎo)致市場(chǎng)波動(dòng)明顯。

此前,部分現(xiàn)貨商和貿(mào)易商囤貨和哄抬價(jià)格等行為,使得一些熱門產(chǎn)品價(jià)格上漲10余倍,給市場(chǎng)造成極其惡劣的負(fù)面影響。伴隨市場(chǎng)上揚(yáng),國(guó)內(nèi)廠商一度出現(xiàn)“低價(jià)搶單”的情況,導(dǎo)致價(jià)格波動(dòng)加劇。

缺芯,既是危機(jī),也是機(jī)遇。MCU企業(yè)大量浮現(xiàn),而在這波浪潮中,行業(yè)必然會(huì)迎來(lái)新一波的優(yōu)勝劣汰和洗牌。

ICZOOM拍明芯城是快速撮合的元器件交易平臺(tái),是一站式元器件供采和綜合供應(yīng)鏈服務(wù)平臺(tái),專注于為中小微客戶提供電子產(chǎn)業(yè)互聯(lián)網(wǎng)服務(wù),包括撮合服務(wù)、配單服務(wù)、寄售代購(gòu)、報(bào)關(guān)報(bào)檢、軟件定制、智能倉(cāng)儲(chǔ)、智慧物流、供應(yīng)鏈金融等深度垂直服務(wù)。

免責(zé)聲明:

1、本文內(nèi)容、數(shù)據(jù)、圖表等來(lái)源于網(wǎng)絡(luò)引用或其他公開(kāi)資料,版權(quán)歸屬原作者、原發(fā)表出處。若版權(quán)所有方對(duì)本文的引用持有異議,敬請(qǐng)留言或私信聯(lián)絡(luò),本方將及時(shí)妥善處理。

2、本文的引用僅供讀者交流學(xué)習(xí)使用,不涉及商業(yè)目的。

3、本文內(nèi)容僅代表作者觀點(diǎn),我們不對(duì)內(nèi)容的準(zhǔn)確性、可靠性或完整性提供明示或暗示的保證。讀者閱讀本文后做出的決定或行為,是基于自主意愿和獨(dú)立判斷做出的,請(qǐng)讀者明確相關(guān)結(jié)果。

-

微控制器

+關(guān)注

關(guān)注

48文章

7627瀏覽量

151765 -

單片機(jī)

+關(guān)注

關(guān)注

6040文章

44602瀏覽量

637027 -

mcu

+關(guān)注

關(guān)注

146文章

17263瀏覽量

351981 -

STM32

+關(guān)注

關(guān)注

2270文章

10918瀏覽量

356821

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

中科銀河芯的國(guó)產(chǎn)替代之路

“國(guó)產(chǎn)替代”刻不容緩,中國(guó)工業(yè)機(jī)器視覺(jué)軟件有哪些?

TurMass?芯片:國(guó)產(chǎn)窄帶物聯(lián)網(wǎng)領(lǐng)域的LoRa替代技術(shù),行業(yè)革新力量

半導(dǎo)體行業(yè)加速國(guó)產(chǎn)替代,萬(wàn)年芯多種產(chǎn)品受關(guān)注

國(guó)產(chǎn)替代加速,半導(dǎo)體芯片股票連續(xù)漲停震撼市場(chǎng)!

英銳恩科技,以實(shí)力打造國(guó)產(chǎn)單片機(jī)替代品牌!

國(guó)產(chǎn)芯片

國(guó)產(chǎn)高端fpga芯片有哪些

使用國(guó)產(chǎn)貼片電感替代國(guó)外品牌有哪些優(yōu)勢(shì)

PCM1750U-DUAL CMOS 18 BIT這款數(shù)模轉(zhuǎn)換芯片有國(guó)產(chǎn)替代嗎?

工業(yè)油污清洗的香餑餑:超聲波清洗機(jī)遭市場(chǎng)瘋搶!

國(guó)產(chǎn)ADC可100%替代CS5531用于工業(yè)過(guò)程控制

國(guó)產(chǎn)ADC可替代AD7792用于pH在線監(jiān)測(cè)傳感器采集方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論