") 國(guó)產(chǎn)替代關(guān)鍵時(shí)刻!350筆2021年半導(dǎo)體投資,大筆撒錢,定大格局

國(guó)產(chǎn)替代關(guān)鍵時(shí)刻!350筆2021年半導(dǎo)體投資,大筆撒錢,定大格局

電子發(fā)燒友網(wǎng)報(bào)道(文/李彎彎、黃晶晶)過去一年,半導(dǎo)體行業(yè)投融資仍然活躍,電子發(fā)燒友共統(tǒng)計(jì)到350筆融資,其中也有些企業(yè)一年之中數(shù)次獲得融資,融資情況覆蓋產(chǎn)業(yè)鏈的各個(gè)環(huán)節(jié),從IC設(shè)計(jì)、制造、封測(cè),到半導(dǎo)體材料、設(shè)備。

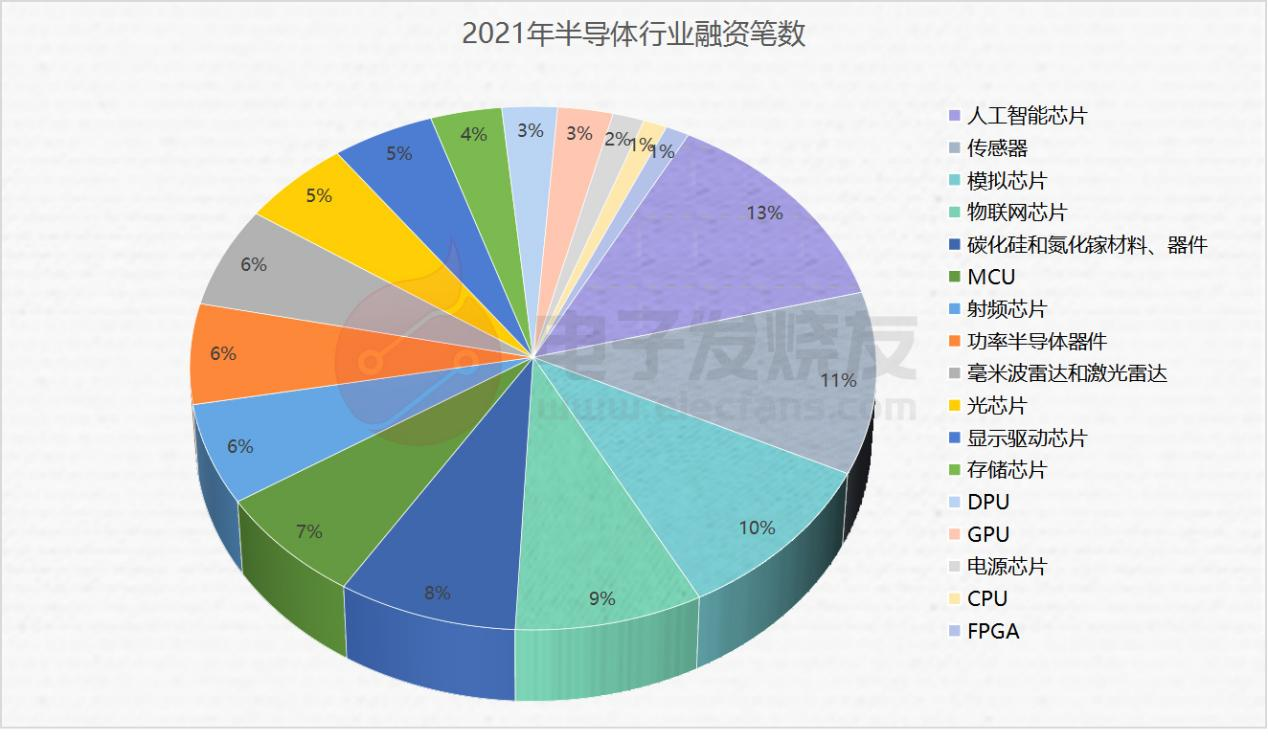

涉及的產(chǎn)品類別包括人工智能芯片、傳感器、模擬芯片、碳化硅和氮化鎵相關(guān)材料器件、物聯(lián)網(wǎng)領(lǐng)域相關(guān)芯片、MCU、射頻芯片、功率半導(dǎo)體器件、毫米波雷達(dá)和激光雷達(dá)、光學(xué)相關(guān)芯片、顯示驅(qū)動(dòng)芯片、存儲(chǔ)芯片、DPU、GPU、電源芯片、CPU、FPGA等。

應(yīng)用領(lǐng)域主要集中在人工智能、物聯(lián)網(wǎng)、汽車、機(jī)器視覺、智能駕駛、消費(fèi)類、工業(yè)類、通信、5G、數(shù)據(jù)中心等。

人工智能芯片企業(yè)融資最多,金額最大

從統(tǒng)計(jì)的數(shù)據(jù)來看,人工智能芯片企業(yè)獲得融資筆數(shù)最多,達(dá)到34筆,其次是傳感器相關(guān)企業(yè),融資筆數(shù)為29。從融資金額來看,人工智能芯片也是獲得融資最多的。

另外模擬芯片、物聯(lián)網(wǎng)芯片、碳化硅材料和器件、以及氮化鎵材料和器件、MCU、射頻芯片、功率半導(dǎo)體、毫米波雷達(dá)和激光雷達(dá)等都是資本關(guān)注的焦點(diǎn)。

涉及的產(chǎn)品類別包括人工智能芯片、傳感器、模擬芯片、碳化硅和氮化鎵相關(guān)材料器件、物聯(lián)網(wǎng)領(lǐng)域相關(guān)芯片、MCU、射頻芯片、功率半導(dǎo)體器件、毫米波雷達(dá)和激光雷達(dá)、光學(xué)相關(guān)芯片、顯示驅(qū)動(dòng)芯片、存儲(chǔ)芯片、DPU、GPU、電源芯片、CPU、FPGA等。

應(yīng)用領(lǐng)域主要集中在人工智能、物聯(lián)網(wǎng)、汽車、機(jī)器視覺、智能駕駛、消費(fèi)類、工業(yè)類、通信、5G、數(shù)據(jù)中心等。

人工智能芯片企業(yè)融資最多,金額最大

從統(tǒng)計(jì)的數(shù)據(jù)來看,人工智能芯片企業(yè)獲得融資筆數(shù)最多,達(dá)到34筆,其次是傳感器相關(guān)企業(yè),融資筆數(shù)為29。從融資金額來看,人工智能芯片也是獲得融資最多的。

另外模擬芯片、物聯(lián)網(wǎng)芯片、碳化硅材料和器件、以及氮化鎵材料和器件、MCU、射頻芯片、功率半導(dǎo)體、毫米波雷達(dá)和激光雷達(dá)等都是資本關(guān)注的焦點(diǎn)。

獲得融資的人工智能芯片企業(yè),包括瀚博半導(dǎo)體、億鑄科技、齊感科技、諾磊科技、時(shí)識(shí)科技、埃瓦科技、智砹芯半導(dǎo)體、九天睿芯、知存科技、墨芯人工智能、昆侖芯、燧原科技。另外智能駕駛AI芯片企業(yè)有黑芝麻智能、芯馳科技、地平線。

多家企業(yè)獲得多次融資,瀚博半導(dǎo)體在4月和12月分別完成A輪和B輪融資。啟英泰倫完成兩輪融,墨芯人工智能完成3輪融資,地平線從1月到6月完成從C1輪到C7輪的融資。

從融資金額來看,人工智能芯片企業(yè)獲得融資的金額也是最多的,過去一年,僅地平線一家融資金額總計(jì)就達(dá)到約78.49億元人民幣,瀚博半導(dǎo)體融資總金額達(dá)21億元,百度昆侖芯融資金額20億元,燧原科技融資金額18億元,芯馳科技融資金額近10億元。

而從融資數(shù)量排名第二的傳感器來看,融資金額多數(shù)在10億以下,其中最大一筆融資是美新半導(dǎo)體,融資金額為10億元。另外模擬芯片企業(yè)的融資金額基本在數(shù)億元。

可以看到,雖然目前人工智能在走向規(guī)模應(yīng)用上,遇到了一些瓶頸,但人工智能芯片作為人工智能產(chǎn)業(yè)最底層的硬核技術(shù),仍然是資本看好的優(yōu)勢(shì)賽道。

人工智能芯片企業(yè)的融資基本上是全方位的,從云端到邊緣、終端,包括視覺、語(yǔ)音,以及智能駕駛。從獲得金額較大的幾家融資企業(yè)的情況來看,燧原科技、百度昆侖芯致力于云端AI訓(xùn)練推理芯片,提供大算力,瀚博半導(dǎo)體是AI視覺芯片相關(guān)企業(yè),啟英泰倫是語(yǔ)音芯片相關(guān)企業(yè),地平線和芯馳科技則是智能駕駛芯片企業(yè)。

另外從地平線半年時(shí)間,完成從C1輪到C7輪的融資,融資金額高達(dá)78.49億元人民幣來看,在智能駕駛會(huì)是未來必然趨勢(shì)的帶動(dòng)下,智能駕駛芯片成了資本極度看好的方向。

2021芯片投資的應(yīng)用占比

在對(duì)350筆半導(dǎo)體投資當(dāng)中IP和芯片公司的應(yīng)用領(lǐng)域進(jìn)行統(tǒng)計(jì)時(shí),我們可以看到消費(fèi)類仍然是占比最大的,達(dá)22%。其次是工業(yè)類和汽車應(yīng)用,人工智能和物聯(lián)網(wǎng)均為11%。不過,如果以汽車和自動(dòng)駕駛的占比來看,汽車應(yīng)用占到了20%。如果說傳統(tǒng)的消費(fèi)電子市場(chǎng)進(jìn)入門檻較低,那么汽車這類門檻較高的市場(chǎng)已經(jīng)成為2021芯片投資面向應(yīng)用的絕對(duì)主力。

另外,傳統(tǒng)路徑上是消費(fèi)類——工業(yè)類——汽車類應(yīng)用。我們看到,2021年汽車類的應(yīng)用占比已經(jīng)與工業(yè)相當(dāng)。從投資的熱度來看,資本正在大力地推動(dòng)國(guó)產(chǎn)汽車芯片取得進(jìn)步和突破。也就是,現(xiàn)在的路徑是消費(fèi)類——汽車類——工業(yè)類。而人工智能和物聯(lián)網(wǎng)這一類前兩年比較火熱的投資領(lǐng)域,在2021年落后于汽車領(lǐng)域的投資。那么以2021年為時(shí)間點(diǎn),三五年內(nèi)將出現(xiàn)一大批國(guó)產(chǎn)汽車芯片。

還有像5G、通信、數(shù)據(jù)中心的應(yīng)用占比并不多,畢竟5G、通信這一類芯片需求已經(jīng)隨著5G基站的大規(guī)模建設(shè)而發(fā)展,投資相對(duì)減少。但是數(shù)據(jù)中心所用到的CPU、GPU、DPU等,相對(duì)來說投資覆蓋到的還不是太多。由于其芯片難度大,或?qū)⑹切枰Y本重金投入的地方。

另外,傳統(tǒng)路徑上是消費(fèi)類——工業(yè)類——汽車類應(yīng)用。我們看到,2021年汽車類的應(yīng)用占比已經(jīng)與工業(yè)相當(dāng)。從投資的熱度來看,資本正在大力地推動(dòng)國(guó)產(chǎn)汽車芯片取得進(jìn)步和突破。也就是,現(xiàn)在的路徑是消費(fèi)類——汽車類——工業(yè)類。而人工智能和物聯(lián)網(wǎng)這一類前兩年比較火熱的投資領(lǐng)域,在2021年落后于汽車領(lǐng)域的投資。那么以2021年為時(shí)間點(diǎn),三五年內(nèi)將出現(xiàn)一大批國(guó)產(chǎn)汽車芯片。

還有像5G、通信、數(shù)據(jù)中心的應(yīng)用占比并不多,畢竟5G、通信這一類芯片需求已經(jīng)隨著5G基站的大規(guī)模建設(shè)而發(fā)展,投資相對(duì)減少。但是數(shù)據(jù)中心所用到的CPU、GPU、DPU等,相對(duì)來說投資覆蓋到的還不是太多。由于其芯片難度大,或?qū)⑹切枰Y本重金投入的地方。

投資輪次占比,汽車芯片進(jìn)入C輪機(jī)會(huì)更大

根據(jù)電子發(fā)燒友網(wǎng)統(tǒng)計(jì),在2021年半導(dǎo)體投資的輪次當(dāng)中,A輪占比達(dá)44%,B輪占比26%,C輪占比15%,而A輪之前的天使輪和Pre-A輪占比僅6%,D輪和Pre-IPO輪也都僅有1%的占比。可見2021年的半導(dǎo)體投資大多數(shù)集中在A輪和B輪。一般來說,A輪階段公司剛起步具有初步的模型,B輪傾向于成熟并開始盈利,而C輪的公司已經(jīng)非常成熟,具有一定的盈利能力。因此,大量的投資動(dòng)作還是集中在初創(chuàng)公司的起步階段。結(jié)合應(yīng)用領(lǐng)域的數(shù)據(jù),可以看到A輪融資所對(duì)應(yīng)的芯片應(yīng)用領(lǐng)域,和整體芯片應(yīng)用領(lǐng)域的占比相當(dāng)。

但是在不同輪次的應(yīng)用占比來看,我們能夠明顯看到物聯(lián)網(wǎng)、通信、5G和人工智能這幾類應(yīng)用從A輪到B輪再到C輪的占比在減少。而消費(fèi)、工業(yè)和汽車/自動(dòng)駕駛的投資占比在增加,特別是汽車和自動(dòng)駕駛,從18%到23%再到32%的比例增長(zhǎng)十分明顯。也就是說,投資汽車相關(guān)芯片公司雖然在A輪的融資并不突出,但是有很大機(jī)會(huì)進(jìn)入到C輪。這有賴于汽車市場(chǎng)國(guó)產(chǎn)替代的機(jī)會(huì),給了國(guó)產(chǎn)汽車芯片盈利發(fā)展的空間。電子發(fā)燒友網(wǎng)認(rèn)為,國(guó)產(chǎn)汽車芯片的成長(zhǎng)會(huì)在這兩三年結(jié)出更多的碩果。

另外,我們看到進(jìn)入D輪融資的企業(yè)數(shù)據(jù)不多,主要覆蓋的企業(yè)有泰科天潤(rùn)、禾賽科技、縱目科技、同光晶體和智加科技。其中泰科天潤(rùn)、同光晶體主要做第三代半導(dǎo)體碳化硅,禾賽科技做激光雷達(dá),縱目科技和智加科技以自動(dòng)駕駛為主。那么哪些企業(yè)獲得的融資筆數(shù)最多呢,據(jù)統(tǒng)計(jì),地平線的C輪融資達(dá)到了7筆,從C1輪到C7輪。同光晶體的融資筆數(shù)有4筆,從C輪、C+、D輪到Pre-IPO輪。由此也可以看出第三代半導(dǎo)體和汽車相關(guān)芯片廠商在市場(chǎng)以及投融資領(lǐng)域更受青睞。

總結(jié)

從2021年的投融資情況來看,人工智能芯片作為智能化產(chǎn)業(yè)發(fā)展的支柱性產(chǎn)業(yè),備受資本青睞,另外汽車智能化趨勢(shì)的帶動(dòng)下,汽車芯片、智能駕駛芯片以及智能駕駛方案等相關(guān)企業(yè)的融資筆數(shù)和金額都相當(dāng)高,此外物聯(lián)網(wǎng)、第三代半導(dǎo)體碳化硅和氮化鎵相關(guān)材料和器件等也是資本下注較高的領(lǐng)域。不難推測(cè),智能化、新興技術(shù)和產(chǎn)業(yè)在未來將仍然會(huì)受到較多關(guān)注,這終將會(huì)給我們的工作和生活帶來新的局面。(莫婷婷對(duì)本文亦有貢獻(xiàn))

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2909文章

44704瀏覽量

374091 -

汽車芯片

+關(guān)注

關(guān)注

10文章

865瀏覽量

43393 -

人工智能芯片

+關(guān)注

關(guān)注

1文章

120瀏覽量

29114

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

村田(中國(guó))投資有限公司副總裁橋本武史:展望2025年半導(dǎo)體產(chǎn)業(yè)新趨勢(shì)

網(wǎng)策劃了《2025年半導(dǎo)體產(chǎn)業(yè)展望》專題,收到數(shù)十位國(guó)內(nèi)外半導(dǎo)體創(chuàng)新領(lǐng)袖企業(yè)高管的前瞻觀點(diǎn)。其中,電子發(fā)燒友特別采訪了村田(中國(guó))投資有限公司市場(chǎng)及業(yè)務(wù)發(fā)展統(tǒng)括部副總裁橋本武史,以下是他對(duì)2025

發(fā)表于 12-26 18:32

?596次閱讀

2024年半導(dǎo)體IPO:關(guān)鍵詞是什么?

盡管由于IPO政策相對(duì)收緊,2024年半導(dǎo)體企業(yè)上市數(shù)量相比2023年有所下降,但是從新上市企業(yè)布局中,可以看出哪些半導(dǎo)體行業(yè)發(fā)展動(dòng)向? 隨著全球數(shù)字化轉(zhuǎn)型的加速,半導(dǎo)體行業(yè)正站在新一

半導(dǎo)體行業(yè)加速國(guó)產(chǎn)替代,萬年芯多種產(chǎn)品受關(guān)注

高新技術(shù)企業(yè),江西萬年芯微電子早已提前布局,正用實(shí)力產(chǎn)品引領(lǐng)國(guó)產(chǎn)替代趨勢(shì)。迎難而上,半導(dǎo)體國(guó)產(chǎn)替代

國(guó)產(chǎn)替代加速,半導(dǎo)體芯片股票連續(xù)漲停震撼市場(chǎng)!

近期,半導(dǎo)體芯片板塊在A股市場(chǎng)掀起了一波前所未有的熱潮,多只相關(guān)股票連續(xù)漲停,市場(chǎng)熱度持續(xù)高漲。這一波行情的背后,是國(guó)產(chǎn)替代成為市場(chǎng)焦點(diǎn)的直接體現(xiàn)。隨著全球半導(dǎo)體產(chǎn)業(yè)競(jìng)爭(zhēng)的加劇和外部環(huán)

中國(guó)半導(dǎo)體產(chǎn)業(yè):面臨關(guān)鍵時(shí)刻的抉擇

新一輪人工智能的蓬勃發(fā)展極大地推動(dòng)了AI芯片需求的激增,而先進(jìn)封裝技術(shù)作為“后摩爾時(shí)代”提升芯片性能的核心路徑,正逐步成為半導(dǎo)體行業(yè)的焦點(diǎn)。中國(guó),作為世界半導(dǎo)體產(chǎn)業(yè)的關(guān)鍵一環(huán),其封裝測(cè)試行業(yè)在全球市場(chǎng)中的地位正持續(xù)上升。

警惕KKR收購(gòu)ASMPT:中國(guó)半導(dǎo)體產(chǎn)業(yè)的關(guān)鍵時(shí)刻與抉擇

?新一輪人工智能浪潮推動(dòng)AI芯片需求急劇增長(zhǎng),先進(jìn)封裝作為“后摩爾時(shí)代”提升芯片性能的關(guān)鍵技術(shù)路徑,正被進(jìn)一步推至半導(dǎo)體行業(yè)的前沿。中國(guó),作為全球半導(dǎo)體產(chǎn)業(yè)的重要組成部分,其封裝測(cè)試行業(yè)在全球市場(chǎng)中

發(fā)表于 10-25 13:43

?230次閱讀

作為產(chǎn)業(yè)上游關(guān)鍵,國(guó)產(chǎn)半導(dǎo)體材料進(jìn)展如何?

電子發(fā)燒友網(wǎng)報(bào)道(文/吳子鵬)統(tǒng)計(jì)數(shù)據(jù)顯示,2023年中國(guó)半導(dǎo)體材料市場(chǎng)規(guī)模為146億元,同比增長(zhǎng)12%;2016-2023年復(fù)合增長(zhǎng)率為10%,高于同期全球增速(5.3%)。半導(dǎo)體材

作為產(chǎn)業(yè)上游關(guān)鍵,國(guó)產(chǎn)半導(dǎo)體材料進(jìn)展如何?

電子發(fā)燒友網(wǎng)報(bào)道(文/吳子鵬)統(tǒng)計(jì)數(shù)據(jù)顯示,2023年中國(guó)半導(dǎo)體材料市場(chǎng)規(guī)模為146億元,同比增長(zhǎng)12%;2016-2023年復(fù)合增長(zhǎng)率為10%,高于同期全球增速(5.3%)。半導(dǎo)體材

喜訊 | MDD辰達(dá)半導(dǎo)體榮獲藍(lán)點(diǎn)獎(jiǎng)“最具投資價(jià)值獎(jiǎng)”

價(jià)值獎(jiǎng)、創(chuàng)新突破獎(jiǎng)、自主品牌獎(jiǎng)、十佳分銷商獎(jiǎng)、誠(chéng)信企業(yè)獎(jiǎng)五大獎(jiǎng)項(xiàng)。經(jīng)過自主報(bào)名,網(wǎng)絡(luò)投票,專家評(píng)審,平臺(tái)公示等層層選拔,MDD辰達(dá)半導(dǎo)體榮獲第七屆藍(lán)點(diǎn)獎(jiǎng)“最具投資價(jià)值獎(jiǎng)”殊榮,并在盛典現(xiàn)場(chǎng)接受隆重表彰

發(fā)表于 05-30 10:41

東海投資設(shè)立半導(dǎo)體射頻產(chǎn)業(yè)基金助力常州半導(dǎo)體產(chǎn)業(yè)升級(jí)

東海投資憑借其在半導(dǎo)體投資方面的專長(zhǎng),聚焦半導(dǎo)體產(chǎn)業(yè)射頻領(lǐng)域,把握新興半導(dǎo)體與各制造環(huán)節(jié)的契合點(diǎn),以國(guó)產(chǎn)

東海投資與天寧產(chǎn)業(yè)升級(jí)投資聯(lián)手設(shè)立半導(dǎo)體產(chǎn)業(yè)射頻領(lǐng)域基金

東海投資依托半導(dǎo)體投資實(shí)力,聚焦射頻領(lǐng)域,把握半導(dǎo)體與制造業(yè)的交匯點(diǎn),以國(guó)產(chǎn)替代和產(chǎn)品創(chuàng)新為切入

深圳市薩科微半導(dǎo)體有限公司,技術(shù)骨干來自清華大學(xué)和韓國(guó)延世大學(xué)...

)從febless發(fā)展成為集設(shè)計(jì)研發(fā)、生產(chǎn)制造、銷售服務(wù)一體化的國(guó)家級(jí)高新科技企業(yè),“SLKOR”品牌在半導(dǎo)體行業(yè)聲譽(yù)日隆,產(chǎn)業(yè)鏈的關(guān)鍵點(diǎn)已經(jīng)實(shí)現(xiàn)了國(guó)產(chǎn)化,薩科微乘電子元器件“國(guó)產(chǎn)

發(fā)表于 03-15 11:22

2023年半導(dǎo)體行業(yè)收益超出預(yù)期,2024年預(yù)期增長(zhǎng)24%

12日,知名分析機(jī)構(gòu)TechInsights公布最新數(shù)據(jù)顯示,2023年第四季度半導(dǎo)體業(yè)務(wù)表現(xiàn)超出預(yù)期,收入較之前預(yù)估增加13%。同時(shí),2023年全年半導(dǎo)體銷售出現(xiàn)9%的下滑(上一次更

2024投資展望,半導(dǎo)體迎來高光時(shí)刻

來源:新財(cái)富研究院,謝謝 編輯:感知芯視界 存儲(chǔ)行業(yè),會(huì)是2024年半導(dǎo)體全行業(yè)價(jià)值飆升的關(guān)鍵。 2022年下半年以來,整個(gè)半導(dǎo)體產(chǎn)業(yè)開始邊際松動(dòng),2023

2023年半導(dǎo)體設(shè)備國(guó)產(chǎn)化成績(jī)單:亮點(diǎn)與期待

和企業(yè)對(duì)半導(dǎo)體設(shè)備國(guó)產(chǎn)化的投入不斷加大,旨在打破國(guó)外技術(shù)壟斷,提升本土產(chǎn)業(yè)的自主創(chuàng)新能力和市場(chǎng)競(jìng)爭(zhēng)力。本文將對(duì)2023年半導(dǎo)體設(shè)備國(guó)產(chǎn)化的進(jìn)展進(jìn)行深入分析,探討其

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論