") “東數(shù)西算”下數(shù)據(jù)中心的液冷GPU服務(wù)器如何發(fā)展

“東數(shù)西算”下數(shù)據(jù)中心的液冷GPU服務(wù)器如何發(fā)展

以云計算、大數(shù)據(jù)、人工智能、高性能計算、數(shù)據(jù)分析、數(shù)據(jù)挖掘等為首的新興技術(shù)憑借其優(yōu)越的便利性和穩(wěn)定性開始為服務(wù)器市場帶來新的生機活力,其中以GPU為首的AI服務(wù)器在一定程度上不僅重構(gòu)現(xiàn)行的產(chǎn)業(yè)結(jié)構(gòu),也為整個市場帶來了新的有效增量。那么服務(wù)器的發(fā)展方向如何呢?服務(wù)器的市場如何?本文從服務(wù)器領(lǐng)域十大趨勢及服務(wù)器市場展開深刻的分析與討論。

1 服務(wù)器領(lǐng)域十大趨勢

目前,服務(wù)器仍然是數(shù)字化轉(zhuǎn)型和云計算、互聯(lián)網(wǎng)等技術(shù)發(fā)展的基礎(chǔ),服務(wù)器的技術(shù)直接影響著各行業(yè)的發(fā)展速度。

那么在“東數(shù)西算”政策的支持下,服務(wù)器技術(shù)將會呈現(xiàn)哪些發(fā)展趨勢呢?

一、服務(wù)器即服務(wù)

隨著技術(shù)的發(fā)展,企業(yè)用戶需要在應(yīng)對有限預(yù)算和傳統(tǒng)技能組合的同時,以最有利的性價比和最少的啟動維護(hù)成本滿足企業(yè)數(shù)字化建設(shè)的需求。

服務(wù)器即服務(wù)或基礎(chǔ)設(shè)施即服務(wù)的方式將能夠靈活地滿足企業(yè)的需求。如何為企業(yè)數(shù)字化轉(zhuǎn)型提供靈活的解決方案和安全的數(shù)據(jù)保護(hù)和數(shù)據(jù)管理,將是服務(wù)器發(fā)展的重點。

二、垂直領(lǐng)域成重點

客戶不斷從基礎(chǔ)設(shè)施中尋找最有效的方式,為垂直和專業(yè)領(lǐng)域提供最佳產(chǎn)品。

軟硬件生態(tài)系統(tǒng)和加速器在特定領(lǐng)域下實現(xiàn),可滿足垂直行業(yè)獨特的性能和功能要求,并針對特定的業(yè)務(wù)場景進(jìn)行優(yōu)化。垂直領(lǐng)域的競爭將是服務(wù)器廠商一個重要發(fā)力點。

三、加速數(shù)據(jù)處理

隨著大數(shù)據(jù)時代的到來,出現(xiàn)了更多的數(shù)據(jù)。如今數(shù)據(jù)傳輸速度、數(shù)據(jù)量和數(shù)據(jù)處理方面仍然存在挑戰(zhàn)。

需要繼續(xù)采用新的加速處理方式,同時更加注重解決數(shù)據(jù)生命周期的挑戰(zhàn)。數(shù)據(jù)管理模式、傳輸方式、存儲和安全架構(gòu)與更快分析的整合將是下一步服務(wù)器發(fā)展的重點。

四、智能服務(wù)器出現(xiàn)

AI技術(shù)的發(fā)展將簡化服務(wù)器管理、部署和運行。基于AI技術(shù)的服務(wù)器和智能服務(wù)器將可能成為未來的重要發(fā)展趨勢。

具有系統(tǒng)管理的AI運維能力將迎來自動任務(wù)變成自動決策的時代,其實現(xiàn)方式表現(xiàn)在解決系統(tǒng)動力失控和策略咨詢推薦引擎。

五、軟件定義的硬件加速

隨著應(yīng)用架構(gòu)的發(fā)展,傳統(tǒng)的控制平面和數(shù)據(jù)平面正在分離。控制平面停留在軟件層,而數(shù)據(jù)平面則以服務(wù)器附加卡的形式轉(zhuǎn)移到可編程硬件。

如:裸機服務(wù)器+容器化應(yīng)用+分解的基礎(chǔ)設(shè)施軟件(網(wǎng)絡(luò)虛擬化、存儲虛擬化、GPU虛擬化、安全服務(wù))將被允許一起運行,以便為客戶的工作負(fù)載創(chuàng)建基于意圖計算。

六、邊緣服務(wù)器

經(jīng)過幾年的炒作和普及,我們看到5G現(xiàn)在已經(jīng)開始商用部署,隨之而來的將是圍繞通信基礎(chǔ)設(shè)施、遠(yuǎn)程管理模式和連接模式的變化,這些變化將影響服務(wù)器的形狀、大小和功能。

5G建設(shè)提速,邊緣計算業(yè)務(wù)的持續(xù)增長催生服務(wù)器市場新需求,在AR/VR、車聯(lián)網(wǎng)以 及AI等行業(yè)的融合發(fā)展下,數(shù)據(jù)處理需求大規(guī)模增長為服務(wù)器行業(yè)發(fā)展增添動力。

邊緣計算可縮短感知終端與服務(wù)器之間通信距離,實現(xiàn)終端與服務(wù)器的高實時性交互,提升移動互聯(lián)網(wǎng)速度,實現(xiàn)超低時高可靠通信。全球目前有數(shù)百億的終端設(shè)備和數(shù)千億的傳感器,每年產(chǎn)生數(shù)據(jù)量超過40ZB,數(shù)據(jù)的傳輸會對網(wǎng)絡(luò)產(chǎn)生巨大的壓力,邊緣計算的應(yīng)用可使數(shù)據(jù)在網(wǎng)絡(luò)邊緣進(jìn)行分析和存儲,可節(jié)省大量5G網(wǎng)絡(luò)帶寬資源。此外,在數(shù)據(jù)隱私角度,邊緣層可實現(xiàn)終端敏感數(shù)據(jù)預(yù)處理,將非敏感的分析數(shù)據(jù)上傳云端,可提升對隱私數(shù)據(jù)的保護(hù)性。

邊緣計算業(yè)務(wù)的增多催生服務(wù)器行業(yè)新需求,此外在數(shù)字經(jīng)濟(jì)業(yè)務(wù)發(fā)展需求層面,5G網(wǎng)絡(luò)建設(shè)提速,各類終端、AR/VR、車聯(lián)網(wǎng) 以及AI等領(lǐng)域的融合發(fā)展,拉動數(shù)據(jù)計算處理需求大規(guī)模增長。服務(wù)器作為數(shù)據(jù)計算資源的核心,有望在5G商用的帶動下滿足各領(lǐng)域日益增長的業(yè)務(wù)需求。

隨著企業(yè)開發(fā)更多邊緣基礎(chǔ)設(shè)施來處理數(shù)據(jù)的產(chǎn)生和涌入,5G將使客戶需要重新評估邊緣連接基礎(chǔ)設(shè)施,邊緣服務(wù)器將受到越來越多的關(guān)注。

七、新的服務(wù)器內(nèi)存和存儲模式

如今,隨著對內(nèi)存計算和數(shù)據(jù)存儲的需求不斷增加,行業(yè)正在從傳統(tǒng)的以計算為中心架構(gòu)轉(zhuǎn)向以數(shù)據(jù)為中心架構(gòu),這種轉(zhuǎn)變正在推動IT行業(yè)新的服務(wù)器連接內(nèi)存和存儲模式。

服務(wù)器內(nèi)部的持久、加密和分層內(nèi)存技術(shù),以及通過新的行業(yè)結(jié)構(gòu)標(biāo)準(zhǔn)遠(yuǎn)程訪問SCM和數(shù)據(jù)NVMe oF的技術(shù),正在創(chuàng)建新的IT架構(gòu),以實現(xiàn)最佳的數(shù)據(jù)安全、擴(kuò)展和保存。

八、服務(wù)器對遠(yuǎn)程狀態(tài)的新技術(shù)

隨著5G和疫情的影響,遠(yuǎn)程辦公將成為主流。企業(yè)需要遠(yuǎn)程工作團(tuán)隊來支持?jǐn)?shù)據(jù)中心的運營。

這種轉(zhuǎn)變迫使企業(yè)評估新的服務(wù)器技術(shù)和資源需求,這將強調(diào)必須遠(yuǎn)程利用圍繞調(diào)試、遙測和分析的服務(wù)器功能,以保持業(yè)務(wù)連續(xù)性的發(fā)展。

九、服務(wù)器CPU的生態(tài)大戰(zhàn)

如今,我們看到處理器的格局正在發(fā)生變化,英特爾、AMD和英偉達(dá)都在進(jìn)行收購,以便為各自的產(chǎn)品組合提供各種支持和加速。

未來,服務(wù)器CPU真正的贏家將能夠利用他們的硅產(chǎn)品和軟件庫組合,形成針對工作負(fù)載的集成產(chǎn)品“加速配方”,從而幫助終端客戶優(yōu)化業(yè)務(wù)成果。

10、更加安全的標(biāo)準(zhǔn)

服務(wù)器的安全問題正在成為用戶關(guān)注的重點。圍繞服務(wù)器訪問和數(shù)據(jù)保護(hù)的安全性從未如此具有挑戰(zhàn)性,因此客戶需要服務(wù)器的安全性能夠被量化,以衡量基礎(chǔ)設(shè)施的可信度并識別數(shù)字風(fēng)險。

客戶需要分析服務(wù)器產(chǎn)品的起源和功能以及新的安全技術(shù),以及在監(jiān)管趨嚴(yán)的環(huán)境背景下對特定領(lǐng)域的威脅,以便從邊緣到核心到云,滿足安全的需求。

2 國內(nèi)外服務(wù)器市場

2020年,全球服務(wù)器出貨金額為910.10億美元,同比增長4.26%;出貨量達(dá)1220萬臺,同比增長3.92%。服務(wù)器市場呈現(xiàn)多強競爭格局。中國服務(wù)器市場增長迅速,在全球市場占比不斷提升。2020年,中國服務(wù)器市場出貨金額為216.50億美元,同比增長19.0%,占同期全球市場的23.79%,占比提升了3個百分點;出貨量達(dá)350萬臺,同比增長9.8%,占同期全球市場的28.69%,占比提升了1.5個百分點。預(yù)計到2023年我國GPU服務(wù)器市場規(guī)模或?qū)⑦_(dá)到44.5億美元(約合人民幣311.5億元),未來5年整體市場年復(fù)合增長率(CAGR)為27.8%。

中國服務(wù)器企業(yè)分布在東部沿海發(fā)達(dá)地區(qū),服務(wù)器企業(yè)最集中的省份是江蘇省,中國30.3%服務(wù)器企業(yè)分布于此,其次是廣東省和浙江省,占比分別為16.1%、15.5%,其余省份服務(wù)器企業(yè)相對分散。

二、服務(wù)器的商業(yè)模式

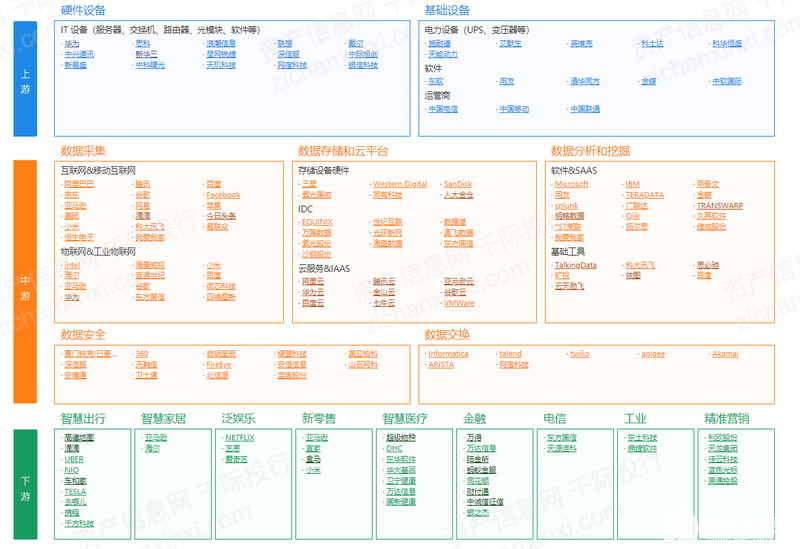

1、產(chǎn)業(yè)價值鏈

服務(wù)器行業(yè)產(chǎn)業(yè)鏈全景圖

服務(wù)器行業(yè)產(chǎn)業(yè)鏈

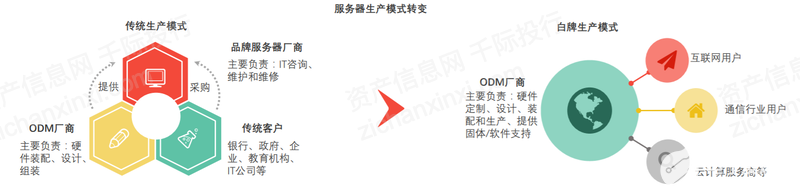

2、當(dāng)前模式,下游客戶參與服務(wù)器標(biāo)準(zhǔn)制定

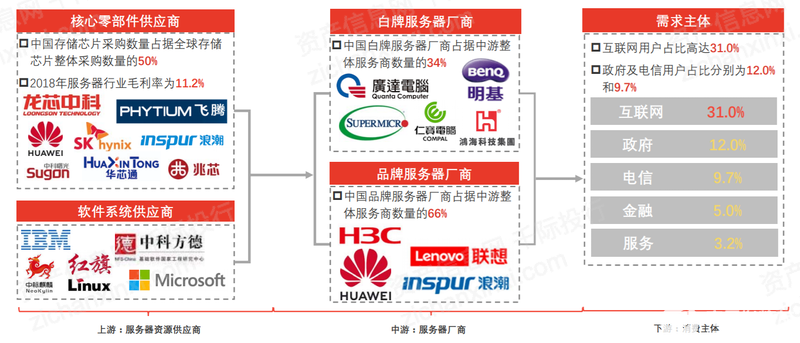

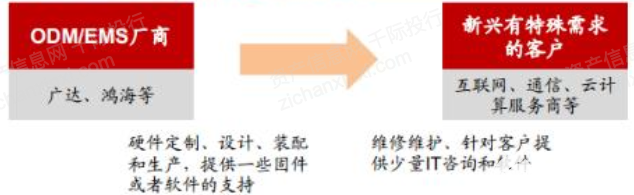

新興的客戶包括互聯(lián)網(wǎng)、通信、云計算服務(wù)商等,并不需要傳統(tǒng)服務(wù)器廠商開發(fā)相應(yīng)的軟件,或者需要品牌服務(wù)器廠商在其中參與開發(fā)設(shè)計的服務(wù)器底層架構(gòu)和軟件部分減少了。云計算開放聯(lián)盟通過制定服務(wù)器的標(biāo)準(zhǔn),統(tǒng)一了對服務(wù)器需求的定制化方案。云計算廠商只需要將這一定制化方案交給代工廠來直接進(jìn)行采購和生產(chǎn)即可。

服務(wù)器已經(jīng)實現(xiàn)了從OEM(代工生產(chǎn))向ODM(設(shè)計制造〉再到JDM的轉(zhuǎn)型突破。JDM模式:由互聯(lián)網(wǎng)/云計算企業(yè),與服務(wù)器生產(chǎn)商一起研發(fā)服務(wù)器。

商業(yè)模式的變化,在光模塊等行業(yè)也出現(xiàn)了,都是因為技術(shù)變革帶來行業(yè)格局變化。

云計算背景下的商業(yè)模式

3 服務(wù)器行業(yè)發(fā)展

一、發(fā)展現(xiàn)狀

目前市場格局轉(zhuǎn)變?yōu)閭鹘y(tǒng)服務(wù)器、云服務(wù)器、AI服務(wù)器和邊緣服務(wù)器四足鼎立。

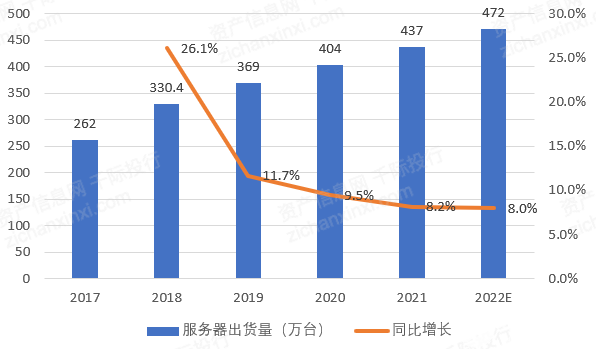

自2009年開始,全球X86服務(wù)器市場規(guī)模開始超過非X86服務(wù)器,自此X86服務(wù)器一路上揚,與非X86服務(wù)器之間的差距也越來越大。數(shù)據(jù)顯示,2018年中國X86服務(wù)器市場出貨量為330.4萬臺,同比增長26.1%;市場規(guī)模為1152億元,同比增長54.9%,預(yù)計到2022年我國服務(wù)器出貨量將達(dá)到472萬臺。

中國X86服務(wù)器出貨量走勢

2021年上半年,中國邊緣計算服務(wù)器整體市場規(guī)模達(dá)到13.3億美元,預(yù)計到2021年底將達(dá)到33.1億美元(約合211.8億元人民幣),較2020年增長23.9%。預(yù)計2020-2025年中國邊緣計算服務(wù)器市場規(guī)模年復(fù)合增長率將達(dá)到22.2%,高于全球的20.2%。

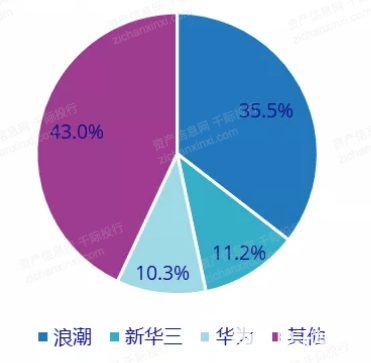

2021年上半年,中國邊緣定制服務(wù)器市場排名前三的廠商依次為浪潮、新華三和華為。市場份額分別為35.5%、11.2%及10.3%。邊緣定制服務(wù)器市場預(yù)計在2020-2025年將保持76.7%的年復(fù)合增長率,到2025年,在該細(xì)分市場的占比將超過40%。

2021年中國邊緣計算服務(wù)器市場份額

二、推動發(fā)展因素

1、云計算業(yè)務(wù)拉動服務(wù)器出貨量的增長

受益于云計算業(yè)務(wù)的推動,服務(wù)器行業(yè)出貨量快速增長,從出貨結(jié)構(gòu)看,云服務(wù)器是服務(wù)器增量市場中的主力。

相較于傳統(tǒng)服務(wù)器架構(gòu),云服務(wù)器具有高密度、高彈性、節(jié)能、易擴(kuò)展等特性,云服務(wù)器可實現(xiàn)從二維平面交換至三維池化互聯(lián)的架構(gòu)變革,在部署密度、能效、投資回報等方面均明顯優(yōu)于傳統(tǒng)服務(wù)器,云服務(wù)器逐漸取代傳統(tǒng)服務(wù)器成為云計算市場中的主流。

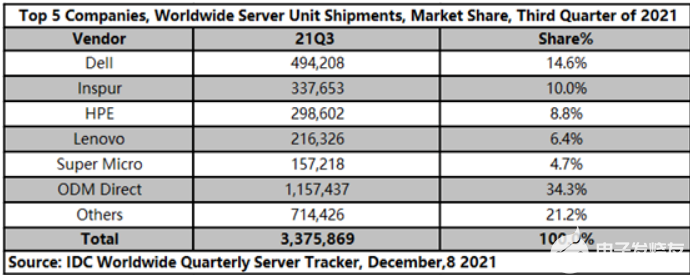

數(shù)據(jù)顯示2021Q3全球服務(wù)器市場季度報告,數(shù)據(jù)顯示,全球服務(wù)器市場同比上升8.8%至246.8億美元,出貨量同比增長9.6%,達(dá)337.6萬臺。從廠商排名看,戴爾、浪潮、HPE保持全球前三,其中浪潮服務(wù)器的全球優(yōu)勢進(jìn)一步擴(kuò)大,銷售額、出貨量增長達(dá)到15.0%、14.0%,超過平均增速,全球份額突破10%,繼續(xù)保持全球第二、中國第一。

2021Q3全球云服務(wù)器各品牌出貨量及所占份額

基于云服務(wù)器與云計算業(yè)務(wù)的強相關(guān)性,全球各地區(qū)的云服務(wù)器銷量可反映各國家云計算發(fā)展及變革的程度,中國云計算市場保持較快發(fā)展,對云服務(wù)器的需求將持續(xù)提升,推動中國及全球服務(wù)器行業(yè)的發(fā)展。

云服務(wù)器主要面向大規(guī)模互聯(lián)網(wǎng)數(shù)據(jù)中心和云數(shù)據(jù)中心等應(yīng)用場景,據(jù)Synergy Research數(shù)據(jù)顯示,2019年第三季度,全球在運營大型數(shù)據(jù)中心數(shù)量共計504個,其中歐洲、 中東、非洲和亞太地區(qū)增長最快,美國占據(jù)互聯(lián)網(wǎng)數(shù)據(jù)中心站點的40%。中國成為新增數(shù)據(jù)中心最多的國家,占據(jù)互聯(lián)網(wǎng)數(shù)據(jù)中心站點的10%,全球數(shù)據(jù)中心數(shù)量的增長為中國服務(wù)器行業(yè)帶來發(fā)展機遇。

2、邊緣計算業(yè)務(wù)成為行業(yè)發(fā)展新動力

5G建設(shè)提速,邊緣計算業(yè)務(wù)的持續(xù)增長催生服務(wù)器市場新需求,在AR/VR、車聯(lián)網(wǎng)以 及AI等行業(yè)的融合發(fā)展下,數(shù)據(jù)處理需求大規(guī)模增長為服務(wù)器行業(yè)發(fā)展增添動力。

邊緣計算業(yè)務(wù)的增多催生服務(wù)器行業(yè)新需求,此外在數(shù)字經(jīng)濟(jì)業(yè)務(wù)發(fā)展需求層面,5G網(wǎng)絡(luò)建設(shè)提速,各類終端、AR/VR、車聯(lián)網(wǎng)以及AI等領(lǐng)域的融合發(fā)展,拉動數(shù)據(jù)計算處理需求大規(guī)模增長。服務(wù)器作為數(shù)據(jù)計算資源的核心,有望在5G商用的帶動下滿足 各領(lǐng)域日益增長的業(yè)務(wù)需求。

3、政策助力

中國服務(wù)器行業(yè)在上游芯片設(shè)計、封裝等核心技術(shù)環(huán)節(jié)存在技術(shù)瓶頸,服務(wù)器行業(yè)易面臨核心零部件壟斷的風(fēng)險。2019年5月國務(wù)院常務(wù)會議指出,集成電路和軟件產(chǎn)業(yè)是支撐經(jīng)濟(jì)社會發(fā)展的戰(zhàn)略性、基礎(chǔ)性和先導(dǎo)性產(chǎn)業(yè),政府將延續(xù)集成電路和軟件企業(yè)所得稅優(yōu)惠政策,吸引國內(nèi)外投資,促進(jìn)信息產(chǎn)業(yè)發(fā)展。政府在集成電路和軟件產(chǎn)業(yè)的利好政策為中國服務(wù)器行業(yè)上游發(fā)展提供資源供給保障。

2021上半年中國公有云SaaS服務(wù)市場同比增長39.4%,后疫情時代加速了企業(yè)數(shù)字化轉(zhuǎn)型的速度,提升云的部署方式在企業(yè)IT中的優(yōu)先級。此外,政府相關(guān)政策的支持和影響、云原生快速發(fā)展、行業(yè)數(shù)字化、低碳等成為促進(jìn)中國SaaS市場發(fā)展的主要驅(qū)動力。IDC預(yù)測,到2025年,中國公有云SaaS服務(wù)市場規(guī)模將達(dá)到27.6億美金。

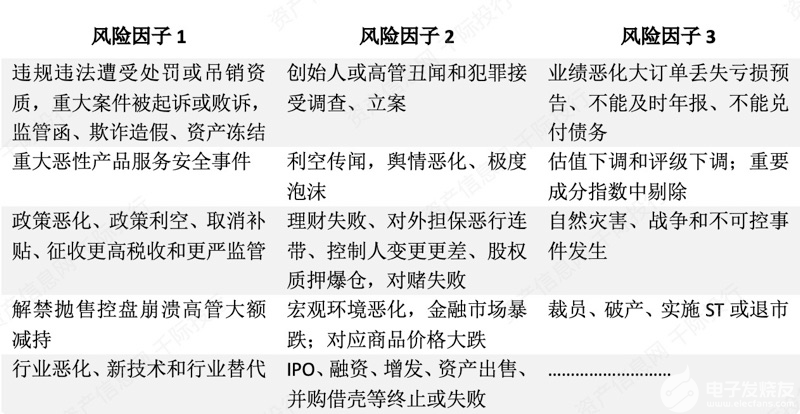

三、行業(yè)風(fēng)險分析和風(fēng)險管理

常見行業(yè)風(fēng)險

1、核心部件壟斷風(fēng)險

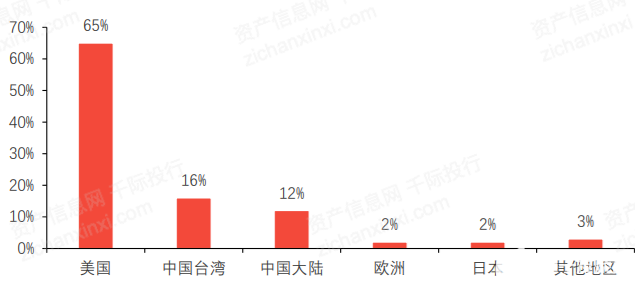

中國互聯(lián)網(wǎng)、云計算等行業(yè)的迅速發(fā)展推動下游各行業(yè)用戶對服務(wù)器產(chǎn)品需求的提升,核心部件的高額采購成本嚴(yán)重壓縮中國服務(wù)器廠商的利潤空間。近年來,中國服務(wù)器芯片企業(yè)數(shù)量逐漸增多,如紫光國芯、國民技術(shù)、北京君正等,但多數(shù)企業(yè)無法實現(xiàn)量產(chǎn),產(chǎn)量及質(zhì)量無法滿足服務(wù)器行業(yè)日益增長的需求規(guī)模。

全球芯片設(shè)計產(chǎn)值區(qū)域分布

部分芯片企業(yè)毛利率

2、白牌生產(chǎn)模式興起,行業(yè)毛利率持續(xù)降低

2018年中國服務(wù)器行業(yè)毛利率為11.2%,較2017年下降1.2個百分點。中國服務(wù)器行業(yè)由傳統(tǒng)生產(chǎn)模式逐漸向白牌生產(chǎn)模式轉(zhuǎn)變,眾多企業(yè)根據(jù)自身需求將服務(wù)器模塊化、標(biāo)準(zhǔn)化,進(jìn)一步壓縮服務(wù)器廠商的利潤空間,服務(wù)器行業(yè)的毛利率降低。例如以Facebook為代表的OCP(開放計算項目)和以BAT為代表的ODCC(開放計算中心委員會)聯(lián)盟, 通過制定服務(wù)器組件標(biāo)準(zhǔn)的方式向代工廠購置大批量生產(chǎn)服務(wù)器標(biāo)準(zhǔn)組件,以降低服務(wù)器生產(chǎn)成本。白牌服務(wù)器生產(chǎn)模式的興起對傳統(tǒng)品牌服務(wù)器廠商造成沖擊,導(dǎo)致傳統(tǒng)品牌服務(wù)器市場份額被擠壓,出貨量下降。

服務(wù)器生產(chǎn)模式轉(zhuǎn)變

四、競爭分析

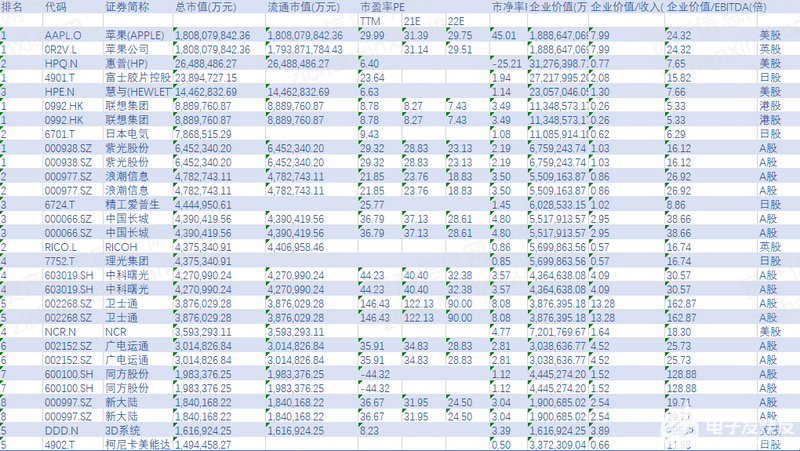

2022年全球服務(wù)器行業(yè)企業(yè)30強

1、競爭格局

中國專業(yè)服務(wù)器廠商全面加速轉(zhuǎn)型升級,在產(chǎn)業(yè)生態(tài)、渠道建設(shè)、行業(yè)突破、產(chǎn)品布局多方面協(xié)同前進(jìn),打破海外服務(wù)器廠商壟斷中國服務(wù)器市場局面。近年來,中國專業(yè)服務(wù)器廠商憑借其自主研發(fā)實力,逐漸提升國際地位,自2014年起,國產(chǎn)服務(wù)器逐年保持20%的高速增長,中國服務(wù)器廠商逐步取代國際服務(wù)器廠商的主導(dǎo)地位。

2、存在風(fēng)險因素

(1)潛在行業(yè)進(jìn)入者

服務(wù)器行業(yè)競爭高、投資風(fēng)險高、運營成本高,硬件成本透明,利潤卻不高,開拓市場需要長期的時間和成本投入,市場主要競爭者已經(jīng)瓜分了細(xì)分市場。目前沒有潛在進(jìn)入者具備一定的資金和技術(shù)進(jìn)入市場,潛在行業(yè)進(jìn)入者評估為較弱。

服務(wù)器行業(yè)的規(guī)模經(jīng)濟(jì)大。服務(wù)器在整個產(chǎn)品生命周期中已經(jīng)到達(dá)成熟期,中國服務(wù)器市場現(xiàn)有競爭者數(shù)量以7家大品牌服務(wù)器廠家為主,還有其他幾十家小型廠家,產(chǎn)業(yè)規(guī)模巨大,競爭激烈。

新進(jìn)入行業(yè)者需要投入巨大的資金進(jìn)行研發(fā)和廣告投入進(jìn)行營銷,需要多年累積客戶信任度,這都是非常困難的。排名前7的定制服務(wù)器廠商在中國市場發(fā)展十多年以上,大部分為上市公司品牌,為拓展市場,做了長期的廣告投入和營銷投入,經(jīng)過客戶多年的使用后,體驗產(chǎn)品的質(zhì)量穩(wěn)定性和安全性,得到了客戶的信任,這是品牌多年的積累。

(2)主要競爭對手

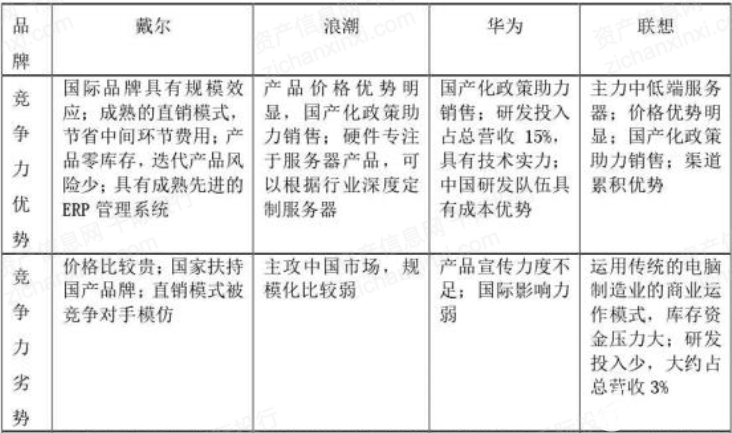

在中國市場,國產(chǎn)品牌還可以得到政策的扶持和補助,價格更有優(yōu)勢,很多政府企業(yè)也偏好國產(chǎn)化品牌,而且這幾個品牌各自有核心競爭力,所以主要競爭對手評估為很強。

服務(wù)器的主要競爭對手比較

(3)購買者的議價能力

在服務(wù)器行業(yè)中,購買者一般是大客戶和超大規(guī)模客戶,其集中度高,業(yè)務(wù)量大,整體議價能力強。由于行業(yè)市場信息發(fā)達(dá)和透明,硬件配件價格透明度高,購買者能充分了解市場價格,所以其議價能力較強。

(4)替代品的威脅

云計算的出現(xiàn)成為了服務(wù)器的替代品,云計算服務(wù)后臺連接超大型規(guī)模的服務(wù)器和存儲器,具有超強計算能力和存儲能力,購買云計算服務(wù)等同于實現(xiàn)了服務(wù)器的功能。云計算和服務(wù)器的本質(zhì)區(qū)別是云計算是一種服務(wù)的租賃,服務(wù)器是物理機器,一般4-5年企業(yè)要更換新的服務(wù)器。云計算服務(wù)的優(yōu)點是降低企業(yè)的運營成本,包括硬件成本和IT技術(shù)員工費用;敏捷度高,企業(yè)按需來彈性擴(kuò)大或縮小算力和存儲的規(guī)模,進(jìn)行靈活管理存儲空間;隨時隨地可以移動式靈活接入,只要有網(wǎng)絡(luò),員工就可以連接云計算服務(wù)來訪問數(shù)據(jù),因此替代品威脅較強。

(5)供應(yīng)商的議價能力

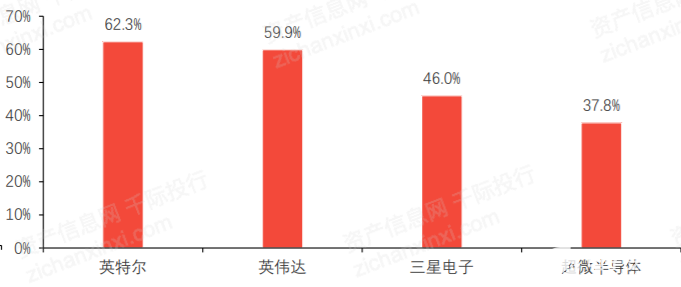

服務(wù)器的主要配件以 CPU 處理器、內(nèi)存、硬盤為主,其供應(yīng)商的議價能力評估為中等,在原材料特殊缺料時期,其競爭力從中等升級為強。定制服務(wù)器的供應(yīng)商同質(zhì)化且集中度大,以2-5個大品牌的供應(yīng)商占支配地位。CPU處理器的供應(yīng)商是英特爾和 AMD 2大廠家,內(nèi)存的供應(yīng)商以金士頓、三星、海力士3家為主,硬盤供應(yīng)商以希捷、西數(shù)、東芝3家為主。

其中 CPU 供應(yīng)商的議價能力相對偏強,由于行業(yè)和企業(yè)服務(wù)器都有使用習(xí)慣,2個品牌有自己的核心客戶群,所以CPU 供應(yīng)商議價能力較強。硬盤和內(nèi)存供應(yīng)商以采購規(guī)模大小來決定價格高低,市場占有額大的服務(wù)器廠家可議價到好的成本價格。對于中國排名前五的服務(wù)器廠家,由于規(guī)模效應(yīng)都比較大,供應(yīng)商的價格差異幅度不會太大,所以議價能力中等。

3未來展望

隨著新技術(shù)的服務(wù)器市場的影響,新的趨勢將推動服務(wù)器市場的增長,移動互聯(lián)網(wǎng)、社會媒體的趨勢將成為服務(wù)器未來采購的驅(qū)動因素。談到國際服務(wù)器市場的趨勢,如谷歌等大型互聯(lián)網(wǎng)公司有不從品牌廠家采購,而是直接從供應(yīng)商采購,或自己組裝的服務(wù)器,雖然國內(nèi)類似情況的還有少,但這一趨勢仍然是值得關(guān)注。

從發(fā)展的市場,國際廠商走在最前列,國內(nèi)廠商在跟隨者情況下,因此小藍(lán)認(rèn)為,“自行組裝服務(wù)器”現(xiàn)象在未來很可能被國內(nèi)廠商借鑒。互聯(lián)網(wǎng)業(yè)務(wù)采購高密度服務(wù)器是一種定制產(chǎn)品和不規(guī)范的服務(wù)器,其中一些客戶購買有他們自己的特殊需求、特定的應(yīng)用。小藍(lán)認(rèn)為,這種定制服務(wù)器產(chǎn)品將成為未來發(fā)展的趨勢。

藍(lán)海大腦擁有完全自主研發(fā)和靈活定制能力,是國內(nèi)最早從事液冷GPU服務(wù)器的廠商之一,并且在獨到的加固、保密和安全等產(chǎn)品技術(shù)領(lǐng)域有深厚的積累。藍(lán)海大腦端到端的解決方案,賦能AI、云計算、大數(shù)據(jù)、5G、區(qū)塊鏈、元宇宙等新興技術(shù)創(chuàng)新和應(yīng)用,積極為中國新基建、信創(chuàng)、東數(shù)西算、社會經(jīng)濟(jì)的數(shù)字化和智能化轉(zhuǎn)型升級提供堅實的算力保證。同時重視全球合作共贏,與英特爾、英偉達(dá)、希捷、華為、飛騰等國內(nèi)外產(chǎn)業(yè)鏈伙伴保持緊密的戰(zhàn)略合作關(guān)系,加速產(chǎn)品方案的適配和應(yīng)用場景拓展,更好地服務(wù)各行業(yè)用戶。

審核編輯:符乾江

-

gpu

+關(guān)注

關(guān)注

28文章

4740瀏覽量

128949 -

服務(wù)器

+關(guān)注

關(guān)注

12文章

9160瀏覽量

85421

發(fā)布評論請先 登錄

相關(guān)推薦

華為與中國能建打造“東數(shù)西算”標(biāo)桿數(shù)據(jù)中心

強強聯(lián)合 EK液冷技術(shù)助力高算力數(shù)據(jù)中心綠色發(fā)展

數(shù)據(jù)中心液冷和水冷的區(qū)別

燧原科技助力“東數(shù)西算”產(chǎn)業(yè)生態(tài)發(fā)展

探索新潮流 — AI服務(wù)器引領(lǐng)數(shù)據(jù)中心的發(fā)展

算力服務(wù)器為什么選擇GPU

算力與AI大爆發(fā),液冷為何那么重要?

數(shù)據(jù)中心液冷需求、技術(shù)及實際應(yīng)用

華為云華東(蕪湖)數(shù)據(jù)中心正式開服

NVIDIA最新GPU帶動,液冷服務(wù)器市占有望從1%提升到15%

PUE的拯救者,液冷服務(wù)器

搶抓“東數(shù)西算”機遇,TA成2024年最熱門服務(wù)器!

韓國大帶寬服務(wù)器的數(shù)據(jù)中心位置

數(shù)據(jù)中心服務(wù)器功率一般多大 數(shù)據(jù)中心服務(wù)器操作系統(tǒng)三大類包括

AI加持下的數(shù)據(jù)中心,需要怎樣的高速接口技術(shù)?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論