電子測量儀器企業普源精電上市!年營收超3億,募資7.6億加速自研芯片項目

電子測量儀器企業普源精電上市!年營收超3億,募資7.6億加速自研芯片項目

電子發燒友網報道(文/莫婷婷)4月8日,普源精電在科創板上市,發行價格60.88元/股,公開發行股份約3032.74萬股,占公司發行后總股本的比例為25%。該股上市當日開盤即破發,截至今日收盤,普源精電報39.78元,跌幅34.66%,總市值48.26億元。

圖源:東方財富

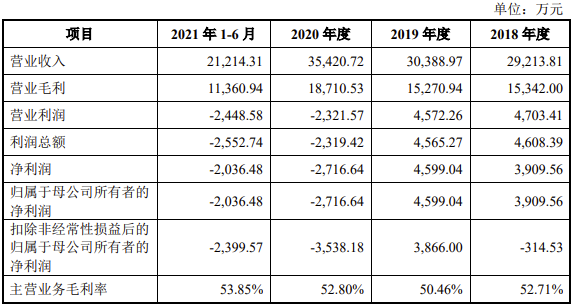

在上市之前,普源精電在招股書的風險因素中提到,“公司無法保證未來幾年內實現盈利,公司上市后亦可能面臨退市的風險”。2020年、2021年上半年,普源精電分別虧損2716.6萬元、2036.48萬元,連續兩年虧損。

普源精電表示,雖然目前國內企業在部分核心技術方面已經取得了諸多創新成果,但與國外

優勢企業在高端產品技術指標方面仍存在一定差距。此次將募資7.6億元,投向以自研芯片組為基礎的高端數字示波器產業化等項目,進一步提高公司競爭力。

增收不增利,主營產品數字示波器仍以中低端為主

普源精電成立于1998年,專注于通用電子測量儀器領域,公司產品包括數字示波器、射頻類儀器、波形發生器、電源及電子負載和萬用表及數據采集器等。對于在產業上的成績,普源精電在招股書中寫道:(公司)是目前唯一搭載自主研發數字示波器核心芯片組并成功實現產品產業化的中國企業。

招股書顯示,普源精電2018年、2019年、2020年營收分別為2.92億元、3.04億元、3.54億元;凈利潤分別為3909.56萬元、4599萬元、-2716.6萬元。2021年上半年營收為2.12億元,凈利潤為-2036.48萬元。近三年來持續虧損,并且虧損擴大。

普源精電表示,公司最近一年虧損且未來一段時期存在可能持續虧損,主要原因2020年開始實施較大規模的股權激勵。而近期發布的一季報業績預告顯示,公司一季度預計實現營業收入11,960萬元至12,210萬元,較去年同比增長29.46%至32.17%,延續增長態勢。

普源精電2018年至2021年上半年營收情況

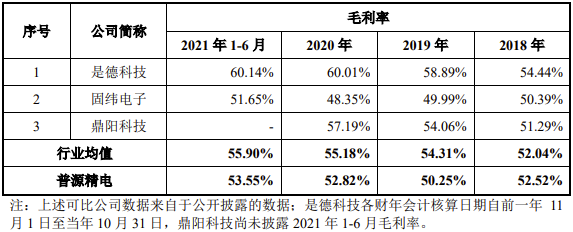

在毛利率方面,報告期內,綜合毛利率分別為 52.52%、50.25%、52.82%和 53.55%。與同行可比公司相比,普源精電的毛利率均低于是德科技、鼎陽科技,高于固緯電子。對此,普源精電表示經營模式、產品結構不同因此與同行可比公司之間產生毛利率差異。

普源精電與同行業可比公司的毛利率對比

從主營業務來看,普源精電以數字示波器、射頻類儀器、波形發生器、電源及電子負載和萬用表及數據采集器五大類產品為主。招股書顯示,主營業務在2020年的漲幅達到15.81%,普源精電表示,漲幅的原因是收入占比50%左右的數字示波器產品的銷售收入在2020年大幅上漲,主要是中高端數字示波器。

同時根據招股書的數據,在這五類產品中,數字示波器是主要的收入來源,2018年到2020年,以及2021年上半年占比分別達到45.74%、45.58%、51.24%、51.86%,毛利率分別為 48.26%、45.61%、50.65%和51.51%。

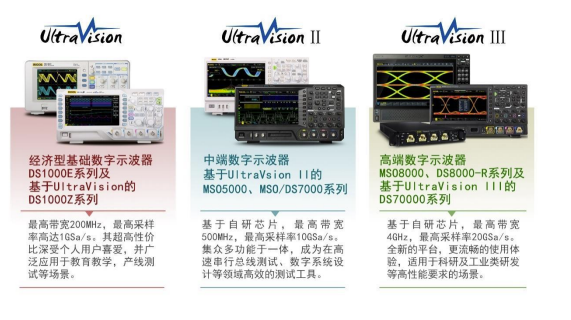

2020年,普源精電推出的數字示波器DS70000 系列實現了最高 4GHz 帶寬、20GSa/s 實時采樣率。2021年再推出的最新數字示波器 DS70000 系列,該產品實現了國內最高 5GHz帶寬、20GSa/s 實時采樣率,并且與當年上半年實現銷售。

普源精電部分數字示波器

普源精電正在開拓高端產品線,但報告期內還是以中端、經濟型的產品為主,營收合計超過80%的占比。而射頻類儀器還在銷售中端、經濟型產品;高端波形發生器則是在2021年才實現銷售。盡管普源精電的營收是以數字示波器為主,但是其中端、經濟型的產品帶來的業績有限。

普源精電在各檔次數字示波器銷售金額及占比

核心元器件依賴進口,募資超9億打造自研芯片為基礎的項目

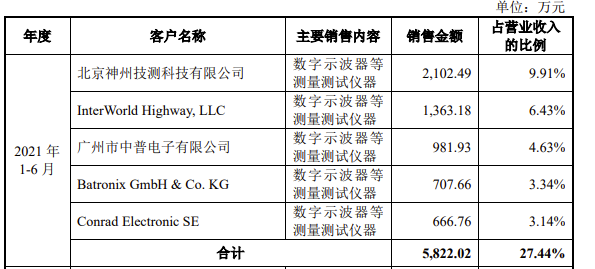

普源精電的主要客戶是北京神州技測科技有限公司、InterWorld Highway, LLC、廣州市中普電子有限公司、Batronix GmbH & Co. KG、Conrad Electronic SE等,主要銷售的是數字示波器等

測量測試儀器,且占營收比例在10%以下,不存在向單個客戶銷售比例超過50%或嚴重依賴少數客戶的情況。

2021年上半年普源精電向前五名客戶銷售情況

但招股書的采購情況卻顯現出普源精電存在的部分問題。招股書顯示,普源精電的主要原材料包括 IC 芯片、電子元器件、PCB、顯示屏、結構件等,主要供應商為艾睿電子、安富利、興森快捷等,報告期內的采購占比在45%至29%之間。

值得注意的是,普源精電的進口采購比例占全部采購額的一半。進口的FPGA主要來自賽靈思、英特爾等,高性能的ADC、DAC等來自ADI、TI等,電容、電阻等電子元器件主要為國巨、泰科電子等。報告期內,進口原材料的采購金額分別為6,603.10 萬元、5,193.03萬元、8,039.09萬元、10,010.97萬元。

對于核心零部件依賴進口的情況,普源精電表示,“如果未來出現采購境外品牌原材料受限的極端情況,公司將采用替代性方案保證產品功能的實現。”目前,普源精電的自研芯片組已用于多款高端數字示波器上,只不過市占率還較低。

普源精電意識到,通用 IC 芯片受產業鏈波動影響大,或會出現供求變化、價格波動等情況。除了產能風險,過于依賴上述采購商還將帶來成本壓力。招股書顯示,普源精電的主營產品數字示波器在2020年的平均售價僅為3300元。報告期內,普源精電進口原材料的占比不斷提升,面對采購價格持續上漲的壓力,以及公司產品升級后對高性能的電子元器件需求提升,若不能控制成本,恐會面臨毛利率下降的風險。

招股書顯示,普源精電本次募集資金約7.5億元,將用于自研芯片組為基礎的高端數字示波器產業化項目、高端微波射頻儀器的研發制造項目、北京研發中心擴建項目、上海研發中心建設項目、補充流動資金。

報告期內,普源精電不斷增加研發投入,從而提高市場競爭力,2018年至2020,2021年上半年的研發投入為3,708.27萬元、3,328.12萬元、7,919.77萬元、5,072.27萬元,占營收的比例為12.69%、10.95%、22.36%、23.91%。在2021年上半年,普源精電的研發費用率達到了23.91%,超過行業均值(12.98%)。

根據 Frost&Sullivan報告,2019 年,全球電子測量儀器的市場規模在達到894.69 億元人民幣,年均復合增長率 7.96%。預計隨著 5G 的商用化、新能源汽車市場占有率的上升、到2025年的市場規模將達到 1,124.76 億元人民幣。作為國內電子測量儀器企業,普源精電存在巨大的市場發展空間。

在招股書中,普源精電表示電子測試測量儀器未來重點發展機遇主要集中在儀器專用芯片、量子、5G通信、高速數字系統及新能源汽車等領域。在儀器專用芯片領域,依托公司自主開發設計高端電子測試測量儀器專用芯片的能力,為國產高端電子測試測量儀器國產化帶來更多機會。在5G通信領域,將依托示波器核心芯片的自研能力,自主研發高帶寬數字示波器,滿足高速數字接口設計與驗證的需求。

-

芯片

+關注

關注

455文章

50796瀏覽量

423499 -

普源精電

+關注

關注

3文章

86瀏覽量

16567 -

電子測量儀器

+關注

關注

0文章

73瀏覽量

12987

發布評論請先 登錄

相關推薦

普源精電榮膺全球電子成就獎年度測試與測量產品獎

普源精電亮相首屆計量儀器裝備展

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

“國字號”電子測量儀器工作委員會在東莞成立,普賽斯儀表受邀出席成立大會

噪聲測量儀器的校準過程及注意事項

電子測量儀器的種類及其用途

測量儀器的種類及其作用

商湯科技2023年全年營收34.05億元

理想汽車Q1營收增長 預計營收312.5億至321.9億

普源精電RIGOL示波器電流探頭PCA1150的測量步驟詳解

工商網監

工商網監

評論