諷刺!2810家IC設計企業僅拿4%份額,中國芯呼喚規模性IDM

諷刺!2810家IC設計企業僅拿4%份額,中國芯呼喚規模性IDM

電子發燒友網報道(文/吳子鵬)近日,全球知名半導體分析機構IC Insights對5月份將發布的《麥克林報告2022年第二季度更新》進行信息披露,并使用頗為吸引眼球的《中國企業僅占全球IC市場份額的4%》為題,一時間引起行業的廣泛熱議。

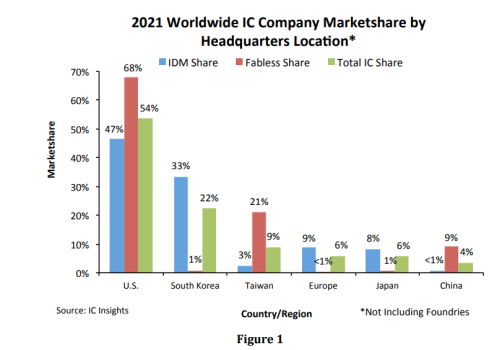

圖源:IC Insights

在IC Insights這篇題為《中國企業僅占全球IC市場份額的4%》的簡報中,更多是在闡述美國和以韓國、中國臺灣為主的亞洲半導體崛起,對大陸IC只有一句:IDM份額非常低。

在2021年大陸新增592家IC設計企業(現總數為2810家)的背景下,4%這個數字足以警醒大陸IC產業,要知道2020年這個數據還是5%,在樣本數據本來就小的情況下,大陸IC市場這一退就是同比20%的下降。從某種意義上講,在這種情況下,出現越多的公司,證明中國IC產業在低端的內卷越嚴重,這并非破局之道。

IC Insights雖然只在簡報內文說了大陸IC一句話,卻已經直擊命門,中國芯需要規模性IDM,不僅要對外和國際廠商競爭,對內還要充當鯰魚,逼迫大陸IC產業升級。

大陸IC不能指望“芯”火燎原

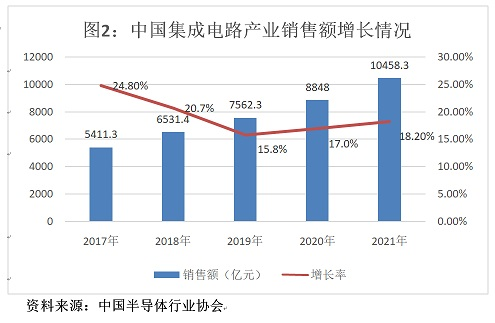

開端的文字可能有些深沉,讓一腔熱血的大陸IC從業者感覺被潑了冷水。實際上,在“十四五”開局之年的2021年,大陸IC產業如果單純和自身比的話,還是在這個特殊時刻打開了關鍵局面。根據中國半導體行業協會發布的《2021年中國集成電路產業運行情況》,2021年中國集成電路產業銷售額達到10458.3億元,首次進入萬億級別,且同比增速18.2%也高于2020年的17%。

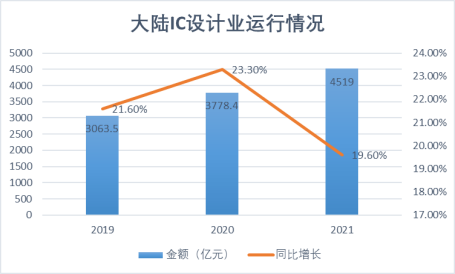

不過要注意的是,2021年的10458.3億元不僅包含了4519億元的設計業銷售額,還有3176.3億元制造業銷售額,以及2763億元封裝測試業銷售額。因此,如果我們將設計業單獨拿出來,能夠更好地對照到IC Insights的統計數據上,就會得到下面這張圖。

數據來源:中國半導體行業協會,電子發燒友網制圖

很明顯,2021年我們在擁有更多IC設計企業的情況下,同比增長卻不如前兩年,已經下探到20%以下的水平。

這就好比一個人,看著魁梧,但力道不足、體質欠佳,我們一般稱之為“虛胖”,無疑現在大陸的IC設計業也是“虛胖”,看似芯火燎原,然而本質上大部分為“枯葉”和“枯草”,耐不住燒。

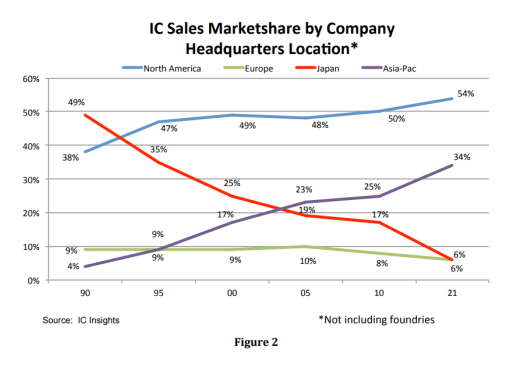

中國有句古話是說:此消彼長,這個用于形容2021年中美IC 市場總額(IDM 和無晶圓廠 IC 銷售額的總和)占比就很貼切。IC Insights在簡報中花費更多的筆墨是在講美國IC 市場總額達到了54%,相較于去年的50%,進一步提高了4個百分點。下方IC Insights這張圖很好地表達了,2005年至今,美國在全球IC 市場總額占比一直都是在增長的。

圖源:IC Insights

那么,我們就可以總結為,大陸IC 市場(IDM 和無晶圓廠 IC)的漲是“小漲”,而美國IC 市場的漲是“大漲”,當我們將“小漲”和“大漲”融合到一起的時候,由于“小漲”的原體量本來就小,就導致“小漲”成為了“沒漲”,且還倒退了。

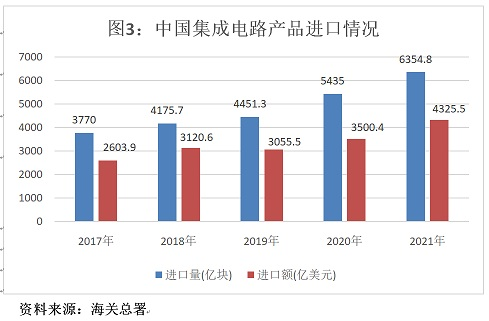

近來我們一直在談國產替代,當大陸IC 市場在全球占比縮小之后,我們的替代比例進一步萎縮了,因為我們用芯片最多的地方。根據海關總署的數據統計,2021年中國進口集成電路6354.8億塊,同比增長16.9%;進口金額4325.5億美元,同比增長23.6%。

很顯然,星火燎原這種理念和集成電路資金密集、人才密集、技術密集的特點是違背的,就像魏少軍教授所說的,“集成電路成就不了風口上的豬。”在大陸2810家設計企業中,83.7%的企業是人數少于100人的小微企業,共2351家。2021年新增的592家IC設計企業有489家是人數小于100人的。儼然是一幅全民創芯的“繁榮景象”,但他們中大部分是沖著拿到各個地方政府的補貼,然后加重大陸IC企業在低端市場的內卷,讓他們和TI、ADI或博通等國際巨頭競爭,明顯不現實。

中國芯呼喚規模性IDM

更多的小微IC企業,就意味著更多的從業者是在IC領域淺嘗輒止,他們很難通過參與大型項目去積累高端經驗,更多的經驗是在特定功能區不斷地重復自己的工作,于整個行業而言這是無益的。

在這種情況下,大陸IC產業需要具有規模性的IDM廠商,現階段中國芯需要IDM模式來帶動。

首先是IDM廠商具有垂直整合的優勢,能夠覆蓋設計、制造、封裝和測試等多個產業鏈環節,也就意味著IDM廠商能把一個領域吃的更透徹,實現產業鏈協同,有助于更深入、充分地挖掘該領域的技術潛力。

其次,IDM這種全產業鏈的能力有助于推行技術創新,我們不能否認目前大陸小微型IC企業中有很多是具備技術創新能力的,但如果不是人脈很強,晶圓代工廠大概率是對他們嗤之以鼻的,并不會主動配合他們。

第三,IDM模式具有更強的資源聚集能力,這是符合集成電路產業的發展特性的,強者恒強。當然,IDM也拔高了行業的準入門檻,但其實我們并不需要這么多的小企業,需要他們的是當地政府。

其實,魏少軍教授很早就倡議,中國需要IDM。他當時的觀點是,從代工到自主品牌是一條必須走的路,這在家電、服裝等領域已經經過驗證。

大陸IDM現狀和阻礙

根據相關統計數據,目前全球IDM廠商控制著差不多60%的IC市場份額,依然還是主流。大陸IC發展這么多年,也并非全然無視IDM模式,也有一些廠商明知道這條路在大陸的產業環境下很艱辛,但還是選擇負重前行。

目前,大陸有數十家公司在走IDM的模式,其中聞泰科技(旗下安世半導體)、紫光集團和士蘭微三家是其中的代表,已經出具規模,但和國際巨頭比還有差距。另外,華潤微、揚杰科技、蘇州固锝電子、株洲中車、比亞迪微電子等公司也在探索IDM模式,在功率半導體和模擬電源器件領域體現出了一定程度的垂直整合優勢。

不過,很多企業走IDM模式是因為產品和自身需要,還沒有形成規模和聚集效應。實際上,目前有很多因素在限制大陸IC的IDM模式發展。

第一點還是要說規模,當然這個是后發的弱勢,只能一點點去壯大。

第二點就是“飛豬思想”,太多的IC從業者抱有“站在風頭上,豬都能起飛”的思想,因此幾個人、十數人或者數十人就拉桿子搞IC,目標大抵上都是拿補貼、融資、上市。

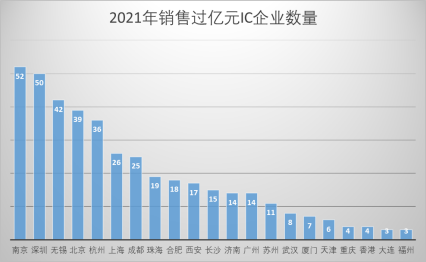

第三點是地域觀念,目前IC產業已經成為各地方政府粉飾政績的一部分,設置了各自的扶持資金,然后搶企業、孵化企業。我們再回頭看魏少軍教授當時的報告,2021年中國有21個城市擁有銷售過億元的IC企業,如下圖所示,從業者也深有感觸,這些城市中大部分IC企業都是獨立的,而在其他城市有很多他們的同行,能夠像之前華為海思那樣一騎絕塵的企業非常少。所以很多從業者都公開調侃,“大家都差不多水平,誰又能瞧不起誰呢?”

數據來源:中國半導體行業協會,電子發燒友網制圖

本來整體規模就不大,然后企業各自都想一家獨大,地方政府也想做出政績,那么最后的結果就必然是大家相互拖后腿,真正殺出重圍的企業在內耗中就要脫層皮,且在此過程中浪費大量的財力和精力。

很顯然,大陸IC產業的發展需要更高層面的權利機構來規劃和主導,然后通過集中資源打造各個領域的IDM廠商,打造大陸IC自己的品牌。現階段,雖然各個公司講自己的產品在對標TI、對標英飛凌,但結果是TI還是TI,TI的產品依然是主流。

結語

2810家IC設計企業,大陸在這個方面可能比其他所有主流地區加起來的數量還要多,但IC Insights用一句“中國企業僅占全球IC市場份額的4%”,就讓這一數字成為了“笑柄”。我們一直都在強調IC產業的獨特屬性,但在落實的時候,有太多的干擾因素高于這些屬性,“飛豬思想”和地域觀念是其中最為突出的因素,讓大陸很難塑造具有影響力的IDM,塑造有知名度的IC產品品牌。如若不能及時矯正,那么接下來大陸會有更龐大的IC設計企業數量,同時有著更低的設計業銷售額同比增長,在全球IC 市場拿著更低的份額,到時各個IC企業除了內卷還能做什么呢?

-

IC設計

+關注

關注

38文章

1297瀏覽量

104056 -

中國芯

+關注

關注

19文章

277瀏覽量

32359 -

IDM

+關注

關注

1文章

120瀏覽量

18907

發布評論請先 登錄

相關推薦

揚杰科技榮獲2024年行家極光獎“中國SiC IDM十強企業”

智芯公司榮獲2024年“中國芯”優秀技術創新產品獎

芯耀輝榮獲“中國芯”優秀支撐服務IP企業

智融科技榮獲 “中國芯”芯火新銳產品獎

中移芯昇獲第十九屆“中國芯”優秀“芯生態”企業獎

芯原榮獲2024年“中國芯”優秀支撐服務IP企業

佰維存儲榮膺“中國芯”優秀支撐服務企業獎

再次問鼎“中國芯”大獎!“港華芯”榮獲優秀市場表現產品獎

芯海科技車規級SAR ADC新品CS1795X榮獲“中國芯”

銳成芯微榮獲“中國芯”優秀支撐服務IP企業獎

芯靈通科技榮獲“中國芯”芯火新銳產品獎

VPS600超大規模無透鏡顯微成像芯片獲“中國芯”芯火新銳產品獎

芯海科技EC芯片閃耀“中國芯”

工商網監

工商網監

評論