芯片市場增長速度放緩 供應鏈中斷還將持續幾年

芯片市場增長速度放緩 供應鏈中斷還將持續幾年

作者:ED SPERLING

芯片市場將在未來幾年繼續增長,但速度不會像過去幾年那樣快,當時在家工作市場推動了從筆記本電腦、電視到家庭視頻設備等各種產品的需求。

經濟學家在本周的 SEMI 行業戰略研討會上為半導體行業描繪了一幅喜憂參半的圖景,預計所有主要市場都將繼續增長,但受到人們重返工作崗位、對某些產品的飽和需求以及將拖累業績的持續短缺的影響。

美國經濟

通貨膨脹繼續令經濟學家擔憂,盡管大多數人預計它會在未來幾年內減弱。畢馬威高級經濟學家蒂姆·馬赫迪(Tim Mahedy)表示:“任何去年去過雜貨店或試圖買車的人都知道,我們已經看到了過去 40 年來最高的通貨膨脹。” “我們估計,目前 75% 的勞動力從未處于這樣的通脹環境中,工資增長率為 5.5% 至 6%。”

Mahedy 表示,好消息是通脹可能會在 2023 年大幅下降,尤其是在 2022 年和 2023 年加息增加借貸成本以及疫情放緩或結束的情況下。“高通脹確實侵蝕了人們的錢包,所以你可以少買東西,”他說。“我們已經看到一些消費者信心指標下降。但并非所有人都下跌,這是很重要的一點,因為那是你開始擔心經濟的時候。”

Mahedy 預測消費者支出將放緩,但指出沒有跡象表明經濟將出現收縮,因為人們仍有工作和金錢可以消費。更大的擔憂是在就業方面,因為勞動力似乎正在萎縮。

“這里發生了一些與 COVID 無關的事情,”他說。“因為我們的社會在哪里,因為出生率在哪里,因為移民問題......這種情況可能會持續一段時間。如果您正在計劃或希望就業會出現強勁反彈,在 COVID 之后勞動力會出現強勁反彈,我會敦促您對此有所不同。這只是數學。”

芯片行業展望

深入研究芯片行業,供應鏈中斷預計將至少在未來幾年持續。好消息是有足夠的細分市場和足夠的需求來抵御一些更大的經濟沖擊。據 Omdia 半導體高級總監 Michael Yang 稱,從 2019 年到 2021 年,芯片行業估計增長了 36%。

“半導體行業的每一個細分群體、每家公司都從中受益,”楊說。“前10名企業中,有9家企業營收實現兩位數增長,部分企業營收同比增長30%。在我們跟蹤的 247 家公司中,其中 145 家的收入增長超過 20%。這是美妙的一年,主要有兩個原因。首先,收入是需求和 ASP 的函數,我們看到需求顯著增長。在大流行期間,消費者行為發生了很大變化,導致各種半導體元件大量短缺,平均售價上升。”

2019 年至 2021 年間,芯片行業增長 46%,創歷史新高。從那時起,對智能手機、個人電腦和大屏幕電視的需求有所下降,但楊說,整個行業仍然強勁,部分原因是當今許多不同行業都在使用芯片。他指出,例如,在加利福尼亞州,所有出售的新割草機都必須是電動的,而不是汽油動力的,后者需要芯片。對于越來越電氣化的新型汽車設計也是如此。

材料和設備

盡管如此,在原材料方面,該行業仍在逆流而上。SEMI 分析師 Inna Skvortsova 指出了將受到產能和材料短缺影響的多個領域。

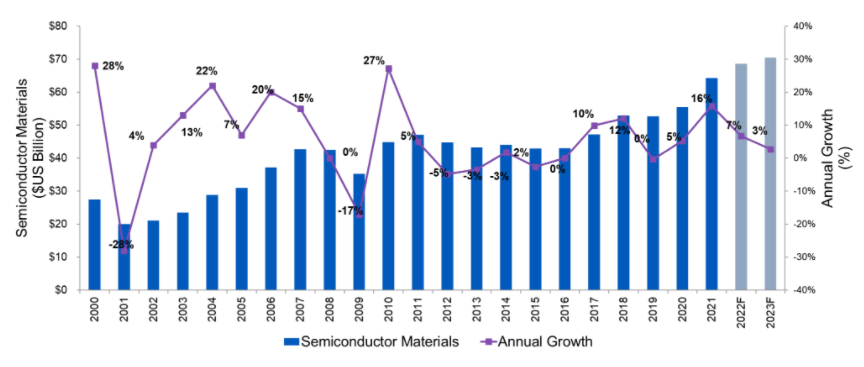

圖 1:半導體材料市場趨勢。資料來源:SEMI/ISS

“具有諷刺意味的是,半導體短缺現在正在打擊芯片制造商,并導致制造芯片所需設備的交貨時間延長,”Skvortsova 說。“分配給設備制造商的一個芯片可能會導致每年為其他市場生產 100,000 個芯片。”

盡管存在短缺,但她表示,今年半導體銷售額將超過 6000 億美元,低于 2021 年 26% 的同比增長。盡管產能有限,但材料銷售額正在走高。盡管由于從硅晶圓到光刻膠和封裝材料的所有產品供應有限而導致未實現增長,但所有制造領域的趨勢線仍在繼續增加。

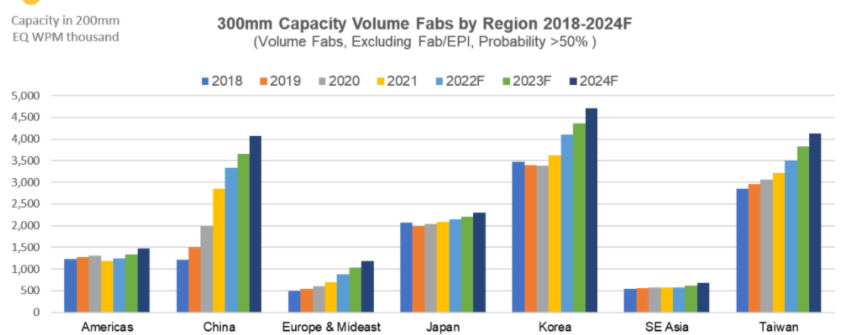

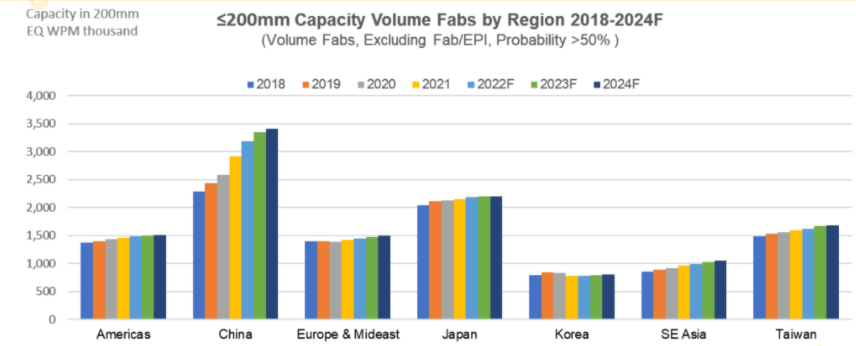

在晶圓廠產能方面,Skvortsova 表示,2022 年有 75 個正在進行的晶圓廠建設項目,計劃在 2023 年建設 62 個。2022 年有 28 個新的量產晶圓廠開始建設,其中包括 23 個 300 毫米晶圓廠和 5 個 200 毫米及以下晶圓廠。晶圓廠需要數年才能建成。

在容量方面:

- 2021年300mm產能增長10%,預計2022年增長11%,2023年增長8%,預計2024年增長9%;

- 200mm產能2021年增長6%,預計2022年增長5%,2023年增長3%,預計2024年增長2%;

- 內存容量2022年增長7%,2023年增長3%,2024年增長5%;

- 與電力相關的容量將在 2022 年增長 12%,在 2023 年增長 8%,在 2024 年增長 8%。

“行業前景相當強勁和樂觀,”Skvortsova 說。“到 2022 年,半導體預計將呈現非常強勁和健康的增長——至少是高個位數。預計半導體材料和設備市場的增長也將超過上一年的業績,而且所有這些都將創下歷史新高。然而,所有這些潛力并非沒有一些不確定性。供應鏈挑戰依然存在。原材料和運輸成本增加引起的通貨膨脹可能會對這些目標產生不利影響。”

然而,從這些演講和其他演講中可以明顯看出,經濟學家和市場分析師在未來幾年繼續對芯片行業持樂觀態度。確切的數字會有所不同,經濟學家一致認為沒有什么是確定的。但在這一點上,發燒圖表仍然指向正確的方向,即使它不是由 COVID 引起的 2020 年和 2021 年的峰值。

圖 2:按地區劃分的 300 毫米容量。資料來源:SEMI/ISS

圖 3:按地區劃分的 200 毫米及以下晶圓廠產能。資料來源:SEMI/ISS

-

半導體

+關注

關注

334文章

27583瀏覽量

220614 -

晶圓

+關注

關注

52文章

4948瀏覽量

128145 -

芯片制造

+關注

關注

10文章

627瀏覽量

28851

發布評論請先 登錄

相關推薦

天合光能入選國家級數字化供應鏈案例

利用Minitab應對供應鏈中斷問題

汽車供應鏈:芯片含量增加推動 OEM 戰略投資

智能制造裝備行業的供應鏈特點分析

經緯恒潤榮獲2024中國汽車供應鏈大會創新成果獎

可靠的電力驅動裝置使船舶供應鏈保持彈性-EAK水冷制動電阻器

巧奪空間,智贏未來 供應鏈控制塔釋放倉儲無限潛能

供應鏈大屏設計實踐

RISC-V在服務器方面應用與發展前景

RISC-V在服務器方面的應用與發展前景如何?剛畢業的學生才開始學來的及嗎?

國產折疊屏手機扎堆發布,供應鏈廠商持續受益

戴爾榮獲Gartner供應鏈的最高榮譽“年度供應鏈突破獎”

工商網監

工商網監

評論