一年漲價十幾次!特斯拉凈利增6倍多!比亞迪增收不增利,如何趕超?

一年漲價十幾次!特斯拉凈利增6倍多!比亞迪增收不增利,如何趕超?

今年以來,汽車市場經歷了幾大變化,元器件短缺帶來的影響進一步顯現,廠商相繼宣布漲價,后續由于元器件供不應求,不得不減產。由于不確定因素影響,今年汽車市場會如何發展?

就在業內人士對汽車市場表示擔心時,特斯拉發布了亮眼的2022年Q1財報,Q1營收達到188億美元,凈利潤達33.18億美元,同比大增658%。營收和凈利潤均超預期,讓業內人士對汽車市場也有了新的預判。

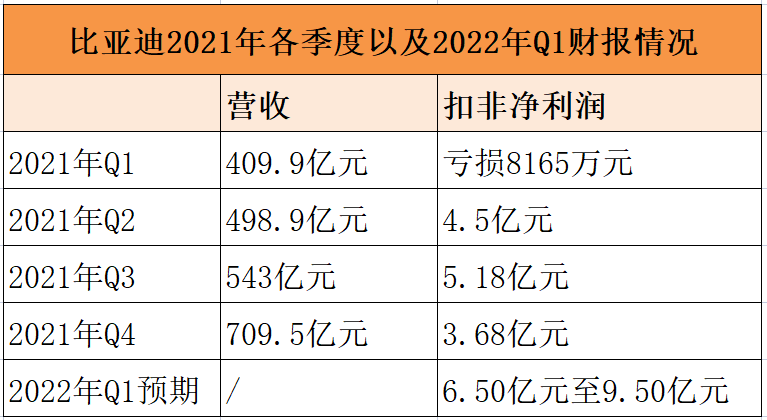

此外,比亞迪也發布了今年第一季度預期,預計Q1實現歸母凈利潤6.50億元~9.50億元,同比增長174%~300%。特斯拉凈利潤占營收三分之一,比亞迪也實現了凈利潤的增長,兩大車企在原材料漲價等市場背景下,是如何做到提升利潤的,比亞迪又能否在今年一改增收不增利的困境呢?

存活戰:凈利潤與毛利率

受元器件短缺等多重因素影響,新能源汽車廠商從去年至今出現不同程度上調汽車售價。特斯拉更是在一年的時間里調漲了十幾次Model 3和Model Y的價格,漲價區間從4千到2萬不等。整車漲價讓特斯拉將一部分成本壓力轉移至消費者端,因此才能做到在芯片等上游成本增加時仍舊能實現凈利潤增長。

但是從特斯拉Q1財報來看,營收188億美元,凈利潤達33.18億美元,超過營收的三分之一,毛利率達到32%。這當然并不全是漲價帶來的毛利率。那么,特斯拉是如何實現凈利潤增長的呢?作為國內新能源汽車龍頭的比亞迪又能否做到這樣強勁的增長?

特斯拉2022年Q1財報數據(圖源:特斯拉)

凈賺33億美元,營收188億美元!特斯拉是如何賺翻的

關于Q1毛利率增長的原因,特斯拉在財報電話會議紀要上提到四大原因,一是4680電池應用和生產規模提升降本;二是上海工廠成本低,出貨占比提升;三是漲價傳導原材料,價格上漲;四是弗里蒙特工廠的制造效率提升。

從特斯拉的解釋上可以總結為:4680電池降低生產成本,全球供應鏈布局效果顯著,另外還有上述沒有提到的軟件創新能力——通過OTA升級減少更換硬件的成本。

眾所周知,特斯拉正在加快生產4680電池,據了解特斯拉已經生產了100萬顆4680電池,并且在第一季度末交付。從特斯拉的財報上驗證了這一點,財報顯示特斯拉已經交付了第一批搭載4680電池的結構性電池組的車輛。

根據特斯拉此前的介紹,每kWh的4680電池可以降低56%成本,4680電池的量產對特斯拉的意義之一就是成本大幅降低。在財報說明會上,特斯拉提到,預計4680電池將在Q3、Q4開始量產,新的4680電池的pack結構將在下半年逐漸起量,其中柏林工廠將在今年年底切換至4680電池生產線,而Model Y/S將首先應用上4680電池。

在全球供應鏈布局方面,特斯拉在加利福利亞、柏林、德州、上海等地區均有整車工廠。從布局來看,加利福尼亞和德州的工廠主要是供應美國市場,上海工廠主要是供應中國市場,柏林工廠主要是歐洲市場。在今年3月,柏林工廠開始投產,德州奧斯汀工廠也投入使用,兩個新工廠主要是生產新款Model 3和Model Y,其中奧斯汀工廠生產的是搭載4680電池的Model Y車型。

筆者認為這樣的布局有兩大積極影響:一是當部分地區陷入疫情壓力時,可以保住另一地區的生產進度,不至于陷入滿盤皆“停”的地步。從近期的上海疫情可以看出這樣的影響,特斯拉暫時關閉了上海工廠和部分供應鏈,盡管影響了部分的產能,但柏林等其他工廠的生產仍能供應歐洲市場的需求。二是車型集中生產,帶來規模效應。據了解,Model 3和Model Y的零部件有七成的通用率,這大大提高了特斯拉的議價能力以及毛利率。

相較比亞迪,特斯拉最大的優勢之一就是其創新能力。特斯拉擁有更強的軟件創新能力,在軟件定義硬件的發展階段,特斯拉通過OTA升級的方式驅動硬件。此前,電子發燒友網曾報道過特斯拉在4月初宣布召回13萬輛進口及國產Model 3,召回原因是要對車輛的后電機逆變器進行升級,而升級方式正是通過OTA技術為相關車輛免費升級電機控制軟件。

目前,尚不清楚OTA升級能解決多少逆變器存在的問題,但對于通過OTA技術就能解決的問題,確實比拆解13萬輛Model 3的硬件要節省成本。毫無疑問,特斯拉通過軟件技術構筑了護城河,例如通過升級全自動駕駛(FSD)測試版軟件為車輛升級自動駕駛能力。

Q1凈利潤可達9億!比亞迪緊追特斯拉,能否扭轉“增收不增利”

特斯拉在今年第一季度創下新的營收規模、毛利率、凈利潤記錄。在國內,作為新能源汽車行業的“種子選手”比亞迪同樣可以打下完美的戰績,卻一直苦于凈利潤過低。對于比亞迪來說,特斯拉便是其追趕的一號選手,提高毛利率刻不容緩。

比亞迪第一季度業績預告顯示,預計Q1實現歸母凈利潤6.50億元~9.50億元。對于2021年“增收不增利”的比亞迪來說,該季度利潤增長確實有明顯的提升。為何同樣是新能源汽車企業,特斯拉與比亞迪卻有如此不同的業績情況。

這涉及兩家企業的定位、市場策略等各方面的因素。對于2021年的營收情況,比亞迪表示,“公司生產所需主要原材料包括鋼材、塑膠及其他金屬原材料,如鋰、鈷等,原材料價格的波動直接影響主營業務的生產成本,進而對經營業績產生一定影響”。

但是,原因遠遠不止成本問題,比亞迪在2021年加大了研發投入(投入為106.27億元,同比增長24.20%),同時還有營銷等成本。此外,比亞迪新能源汽車品牌線多,在3月份之前還要兼顧燃油車。調漲整車售價只是權宜之計,并不足以填補不斷增加的成本投入。

更為重要的是,比亞迪在近三年基本依靠政府補貼,2021年新能源補貼收入合計58.67億元,其中政府補助約為22.63億元。2018年至2020年的政府補貼為20.73億元、14.84億元和16.78億元。當新能源汽車補貼紅利退去,“裸泳”的比亞迪也就現身了。

接下來,比亞迪要靠什么撐起毛利率?面對長期的虧損,比亞迪選擇停產全燃油車,全心投入新能源車市場。值得關注的是,比亞迪的刀片電池逐漸外供,合作的車企包括紅旗、豐田等,業內分析師預計2022年比亞迪動力電池出貨翻倍增長,超過 60Gwh.

電池是比亞迪的王牌,在今年比亞迪能不能通過戰略調整,儲能、光伏等業務的拓展提高公司的毛利率值得期待。

加時賽:新能源汽車廠商不止于汽車

當一家汽車廠商發展到有足夠能力支撐其他業務發展時,新能源汽車就是他的起點。當下,智能汽車已經成為科技體現的場景之一,除了當代步工具,同時與儲能也息息相關。從特斯拉的財報中看到,特斯拉太陽能裝機量 48MW,同比減少 48%;儲能業務裝機量 846MWh,同比增長 90%;超充站建成3724 個,同比增長 38%;超充樁建成33657 個,同比增長37%,除了太陽能裝機量同比下滑,其他儲能均實現同比增長。

儲能市場正在成為特斯拉的第二大成長曲線。從儲能業務發展來看,特斯拉正構建起一個從光伏發電、儲能,最后到電動車的清潔能源體系。外媒報道,特斯拉在近期公開了最新Megapack儲能項目,容量高達360MWh,可為6萬戶家庭供電。

同樣,對于比亞迪來說,儲能市場也是未來的重要發展方向。可以看到比亞迪拓寬了其光伏業務,還進入了軌道交通和太陽能等儲能市場。在投資版圖上,比亞迪打造了明確的光伏版圖,包括入股光伏企業阿特斯陽光電力集團、金石能源等。不過也正是由于比亞迪加大了對產業鏈的投資,因此在一定程度上拉低了凈利潤。未來,當投資有所回報時,比亞迪的業績也將同步上升。

除了儲能,汽車廠商未來又會該如何布局?在產業鏈上游,經歷了嚴重元器件短缺的汽車廠商,對于供應鏈的把控尤為敏感。因為除了整車生產,加大對供應鏈的把控尤為重要。可以很明顯地看到,特斯拉、比亞迪都在加大對電池領域的研發投入,而比亞迪更是開始研發車規級半導體。

在產業鏈下游,特斯拉曾表示將推出多款新車型,其中包括具備完全自動駕駛能力的Robotaxi,將于2024年量產。只不過馬斯克并未提到更多的消息。汽車市場是否會迎來商業模式的變化,同時在“軟件定義硬件”的發展階段,比亞迪是否推出新的軟件服務,而不僅僅只是打造硬件上的實力?

只不過在實現這些預期之前,特斯拉和比亞迪還得在元器件短缺的2022年,先實現150萬輛汽車的銷量目標。

-

比亞迪

+關注

關注

19文章

2321瀏覽量

54268 -

特斯拉

+關注

關注

66文章

6322瀏覽量

126683 -

汽車市場

+關注

關注

0文章

93瀏覽量

12582

發布評論請先 登錄

相關推薦

特斯拉“出人意料”三季度報!馬斯克:明年推平價車型,預期銷售增三成

中國插混第一!比亞迪Q2銷量完勝特斯拉,揭秘汽車兩大技術路線最新進展

2023年射頻芯片廠商業績預告解讀,5G、Wi-Fi產品帶動增長

2023年射頻芯片廠商業績預告解讀,5G、Wi-Fi產品帶動增長

2024安防行業前三季度報出爐:誰在爭先,誰在嘆氣?

三季度LED顯示行業承壓,海外市場成必爭之地

豪賺228.65億!寧德時代上半年增利不增收,看好第三季度營收增長空間

ESP32S3進入低功耗模式后十幾秒就自動重啟,一直循環十幾秒重啟一次,怎么解決?

比亞迪:2030年瞄準歐洲市場超越大眾、特斯拉及Stellantis

比亞迪Q1凈利潤45.7億 同比增加10.62%

多家公司一季報業績大幅預增 瀾起科技凈利潤預增9.65倍至11.17倍

分紅超90億!比亞迪2023年凈利潤超300億,創歷史新高

工商網監

工商網監

評論