") 云計算服務(wù)商優(yōu)刻得發(fā)布2021年報

云計算服務(wù)商優(yōu)刻得發(fā)布2021年報

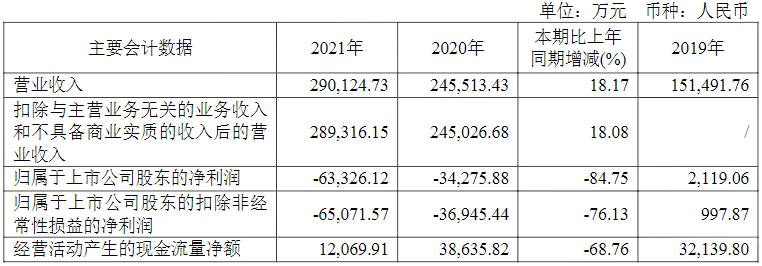

云計算服務(wù)商優(yōu)刻得科技股份有限公司發(fā)布了2021年度報告,報告顯示,優(yōu)刻得2021年營業(yè)收入29億元,同比增長18.17%,歸屬于上市公司股東的凈利潤為-6.3億元,同比減少84.75%,總資產(chǎn)為46.98億元,具體內(nèi)容如下。

近三年主要會計數(shù)據(jù)和財務(wù)指標

(一)主要會計數(shù)據(jù)

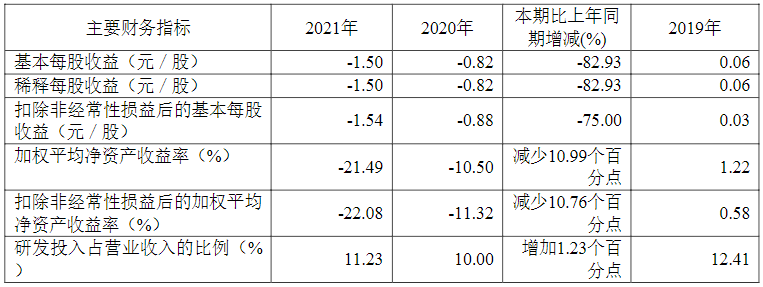

(二)主要財務(wù)指標

報告期末公司前三年主要會計數(shù)據(jù)和財務(wù)指標的說明

2021年度,影響經(jīng)營業(yè)績的主要因素:公司收入平穩(wěn)增長,但主營業(yè)務(wù)毛利率有所下滑,同時人力成本較同期增加、外部行業(yè)環(huán)境的變化等因素導(dǎo)致營業(yè)利潤的下滑。

營業(yè)收入較上年同期增長18.17%,公司各大業(yè)務(wù)板塊中:公有云業(yè)務(wù),收入平穩(wěn)增長;邊緣云業(yè)務(wù)(以云分發(fā)為主),由于引入了互聯(lián)網(wǎng)細分行業(yè)頭部客戶,收入實現(xiàn)了快速增長;混合云業(yè)務(wù)較上年同期實現(xiàn)了較快的增速,為客戶后續(xù)接入公有云起到了橋梁的作用;私有云業(yè)務(wù)受項目周期影響,本期驗收的項目較上年同期略有減少。

歸屬于上市公司股東的凈利潤、歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤較上年同期有所下降,主要原因是:

首先,報告期內(nèi),教育、游戲、直播等行業(yè)的環(huán)境發(fā)生變化,年初為此準備的資源未充分利用;電商等互聯(lián)網(wǎng)行業(yè)的發(fā)展放緩,一定程度上影響了公司的經(jīng)營業(yè)績。

其次,公司綜合毛利率較上年同期下滑約5.21個百分點,原因包括:①低毛利的云分發(fā)業(yè)務(wù)收入占比提升導(dǎo)致的整體毛利率下降,主要系引入了一些互聯(lián)網(wǎng)細分行業(yè)頭部客戶,此類客戶的議價空間不大且對于穩(wěn)定性等要求高,同時缺少同等規(guī)模可匹配的其他客戶來提升資源復(fù)用率,故目前盈利水平較低;②公司一直秉承著為客戶創(chuàng)造價值的理念,致力于不斷提升產(chǎn)品性能(尤其是在計算能力方面),以短期內(nèi)基礎(chǔ)資源和研發(fā)的投入,來換取長期的盈利能力;③設(shè)備等資源的采購價格較上年同期有所上升,壓縮了毛利空間。

再次,公司銷售費用、管理費用和研發(fā)費用較上年同期增長約38.49%,主要系公司為創(chuàng)造產(chǎn)品價值、開拓市場實現(xiàn)行業(yè)突破,加大了研發(fā)和銷售人力的投入,導(dǎo)致人力成本和股權(quán)激勵費用較上年同期增長約1.62億元,其他費用較上年同期增長約5,080.87萬元。

經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額,同比下降68.76%,主要系支付給職工以及為職工支付的現(xiàn)金的增加、及購買商品、接受勞務(wù)支付的現(xiàn)金的增長超過銷售商品、提供勞務(wù)收到的現(xiàn)金所致。

基本每股收益、加權(quán)平均凈資產(chǎn)收益率較上年同期有所下降,主要是因為歸屬于上市公司股東的凈利潤較上年同期下降所致。

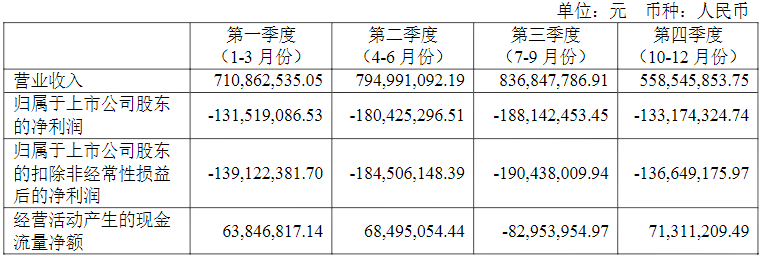

2021年分季度主要財務(wù)數(shù)據(jù)

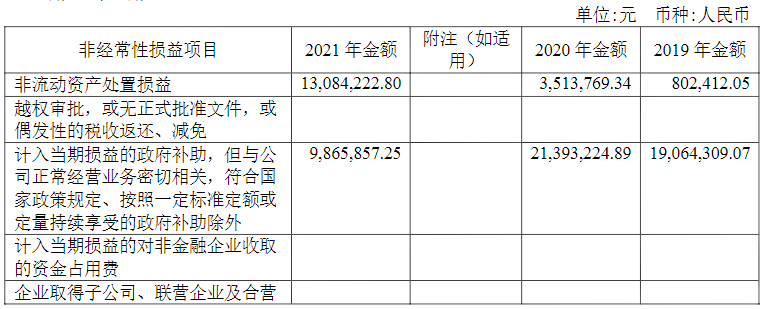

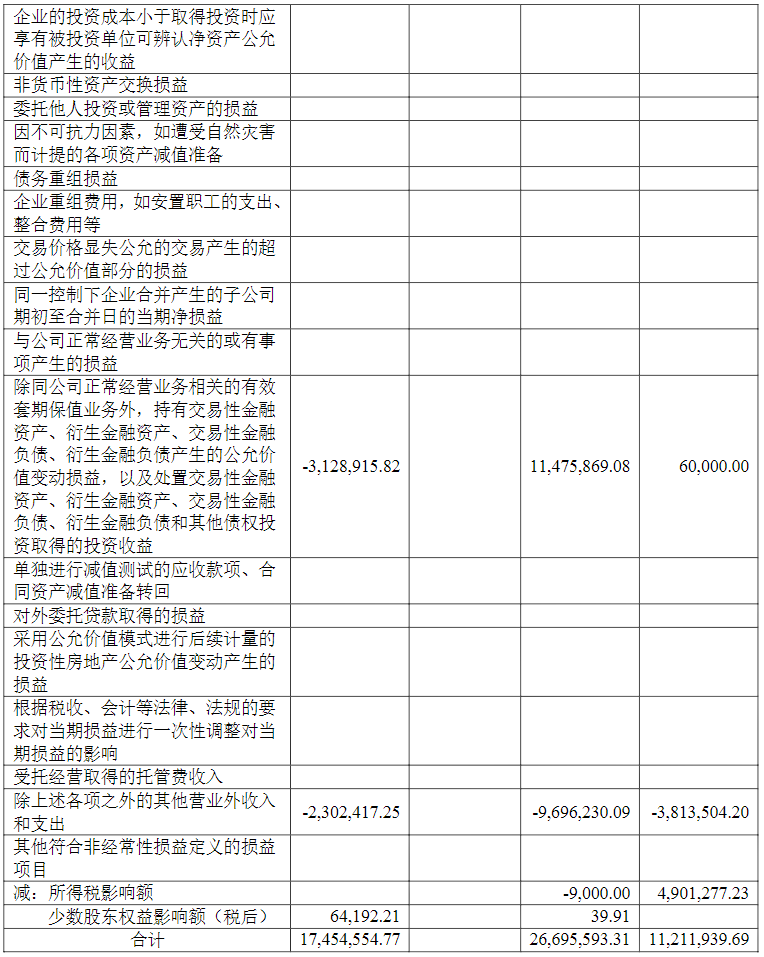

非經(jīng)常性損益項目和金額

采用公允價值計量的項目

報告期內(nèi)主要經(jīng)營情況

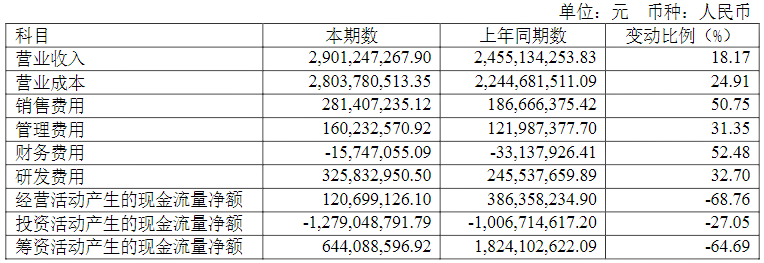

2021年度,公司實現(xiàn)營業(yè)收入290,124.73萬元,較上年同期增長44,611.30萬元,增幅18.17%;歸屬于上市公司股東的凈利潤為-63,326.12萬元,較上年同期下降29,050.24萬元;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤-65,071.57萬元,較上年同期下降28,126.13萬元。

2021年度,影響經(jīng)營業(yè)績的主要因素:公司實現(xiàn)了收入規(guī)模的增長,但主營業(yè)務(wù)毛利率下滑,同時人力成本和股份支付增加等原因綜合所致。

(一)主營業(yè)務(wù)分析

1.利潤表及現(xiàn)金流量表相關(guān)科目變動分析表

營業(yè)收入變動原因說明:公有云業(yè)務(wù)收入實現(xiàn)平穩(wěn)增長;邊緣云業(yè)務(wù)(以云分發(fā)為主),由于引入了互聯(lián)網(wǎng)細分行業(yè)頭部客戶,收入實現(xiàn)了快速增長;混合云業(yè)務(wù)也實現(xiàn)了較快的增速;私有云業(yè)務(wù)受項目周期影響,本期驗收的項目較上年同期略有減少。

營業(yè)成本變動原因說明:主要為成本、邊緣云成本、混合云成本的增加,系隨著收入的變動而隨之變動所致。

銷售費用變動原因說明:主要為銷售人員薪酬總成本的增加和員工股權(quán)激勵費用的增加、及市場費用的增加。

管理費用變動原因說明:主要為管理人員薪酬總成本的增加和員工股權(quán)激勵費用的增加、及咨詢服務(wù)費、折舊和攤銷費用的增加。

財務(wù)費用變動原因說明:主要為貸款利息費用的增加、及利息收入的減少。

研發(fā)費用變動原因說明:主要為研發(fā)人員薪酬總成本的增加和員工股權(quán)激勵費用的增加。

經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額變動原因說明:主要系支付給職工以及為職工支付的現(xiàn)金的增加、及購買商品、接受勞務(wù)支付的現(xiàn)金的增長超過銷售商品、提供勞務(wù)收到的現(xiàn)金所致。

投資活動產(chǎn)生的現(xiàn)金流量凈額變動原因說明:主要系購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金的增加、及收回投資收到的現(xiàn)金的減少所致。

籌資活動產(chǎn)生的現(xiàn)金流量凈額變動原因說明:主要系上年同期收到上市融資款所致。

2.收入和成本分析

報告期內(nèi),公司實現(xiàn)營業(yè)收入290,124.73萬元,較上年同期增長44,611.30萬元,增幅18.17%;主營業(yè)務(wù)成本為280,378.05萬元,同比增長24.91%。

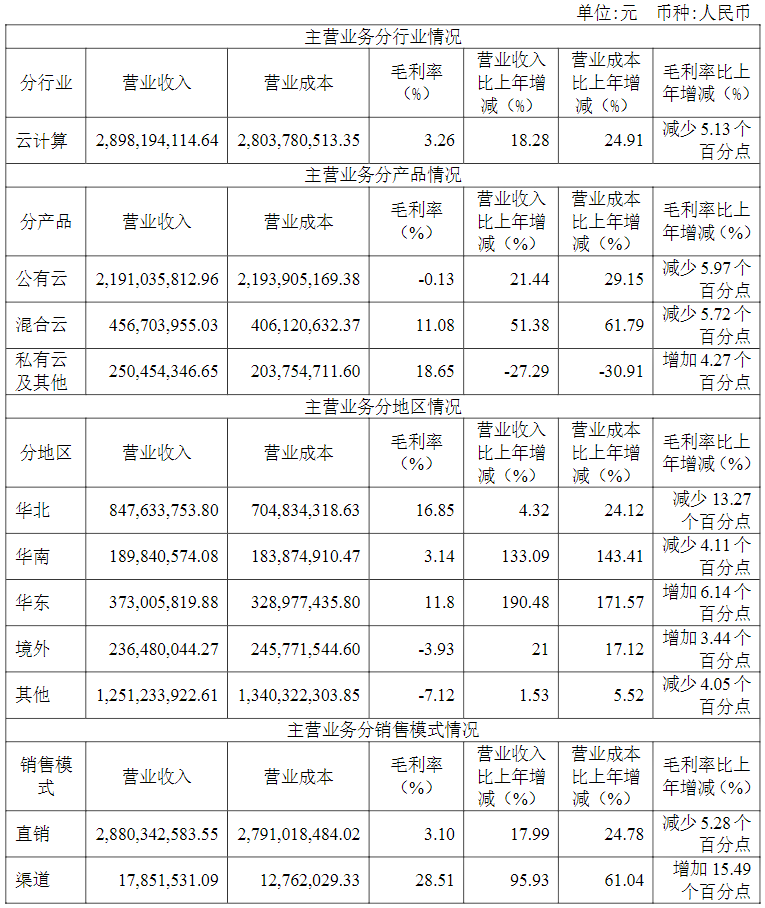

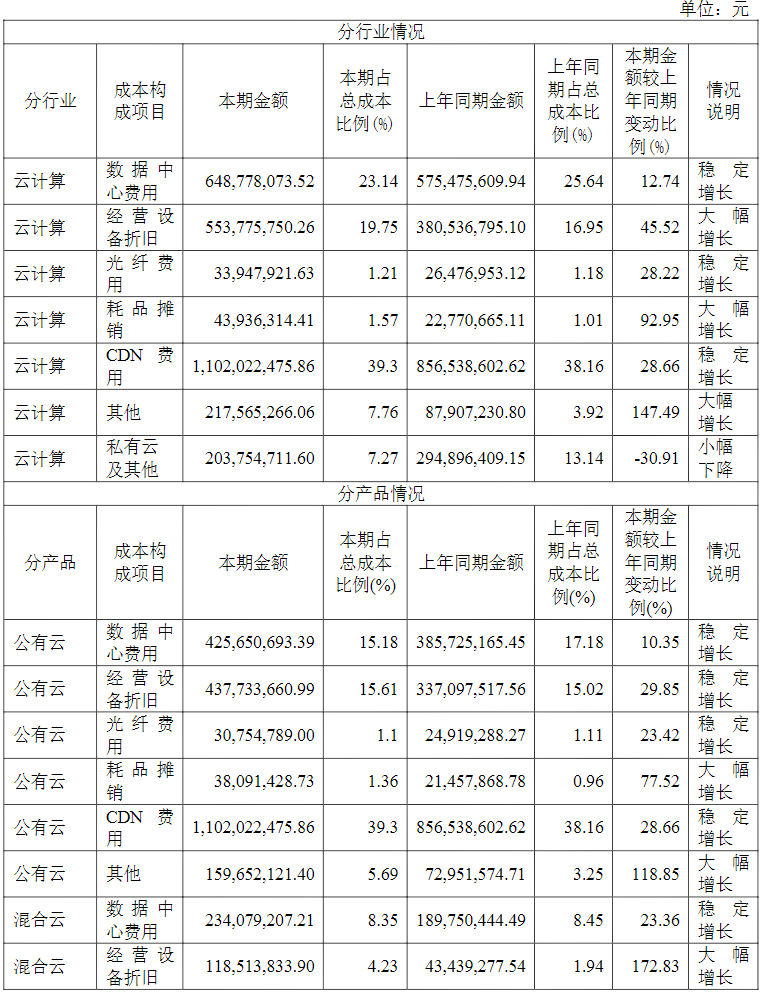

(1)。主營業(yè)務(wù)分行業(yè)、分產(chǎn)品、分地區(qū)、分銷售模式情況

主營業(yè)務(wù)分行業(yè)、分產(chǎn)品、分地區(qū)、分銷售模式情況的說明

分行業(yè)方面,公司實現(xiàn)主營業(yè)務(wù)收入289,819.41萬元,同比增長18.28%;主營業(yè)務(wù)成本為280,378.05萬元,同比增長24.91%。2021年主營業(yè)務(wù)毛利率為3.26%,同比減少5.13個百分點。報告期內(nèi),教育、游戲、直播等行業(yè)的環(huán)境發(fā)生變化,年初為此準備的資源未充分利用;電商等互聯(lián)網(wǎng)行業(yè)的發(fā)展放緩,一定程度上影響了公司的經(jīng)營業(yè)績。公司主營業(yè)務(wù)毛利率下降的原因包括:①低毛利的云分發(fā)業(yè)務(wù)收入占比提升導(dǎo)致的整體毛利率下降,主要系引入了一些互聯(lián)網(wǎng)細分行業(yè)頭部客戶,此類客戶的議價空間不大且對于穩(wěn)定性等要求高,同時缺少同等規(guī)模可匹配的其他客戶來提升資源復(fù)用率,故目前盈利水平較低;②公司一直秉承著為客戶創(chuàng)造價值的理念,致力于不斷提升產(chǎn)品性能(尤其是在計算能力方面),以短期內(nèi)基礎(chǔ)資源和研發(fā)的投入,來換取長期的盈利能力;③設(shè)備等資源的采購價格較上年同期有所上升,壓縮了毛利空間。

分業(yè)務(wù)方面,公有云業(yè)務(wù)收入實現(xiàn)平穩(wěn)增長,增長金額為38,689.74萬元,占主營業(yè)務(wù)收入的比重從2020年度的73.63%上升至2021年的75.60%;其中邊緣云業(yè)務(wù)(以云分發(fā)為主),由于引入了互聯(lián)網(wǎng)細分行業(yè)頭部客戶,收入實現(xiàn)了快速增長(同比增長26,945.58萬元);

混合云業(yè)務(wù)較上年同期實現(xiàn)了較快的增速,收入同比增長15,501.63萬元,增幅51.38%,為客戶后續(xù)接入公有云起到了橋梁的作用;

私有云業(yè)務(wù)受項目周期影響,本期驗收的項目較上年同期略有減少,收入較上年同期減少9,398.63萬元。

分地區(qū)方面,報告期內(nèi),公司華北地區(qū)的營業(yè)收入占比相對較高,主要是由于北京地區(qū)作為國內(nèi)北方互聯(lián)網(wǎng)的骨干核心節(jié)點,網(wǎng)絡(luò)傳輸速度更快,可有效觸達全國各地的終端網(wǎng)絡(luò),地區(qū)內(nèi)高規(guī)格數(shù)據(jù)中心數(shù)量更多,資源更加密集,數(shù)據(jù)中心產(chǎn)業(yè)成熟,公司核心機房部署于北京所致。此外,公司華東地區(qū)和華南地區(qū)的營業(yè)收入快速增長,2021年較上年同期分別增長190.48%和133.09%。其他部分(主要指云分發(fā)、云通信、對象存儲、彈性IP等無法對應(yīng)地域的產(chǎn)品)2021年營業(yè)收入較2020年同期略有增長。

(2)。重大采購合同、重大銷售合同的履行情況

(3)。成本分析表

成本分析其他情況說明

成本分析其他情況說明

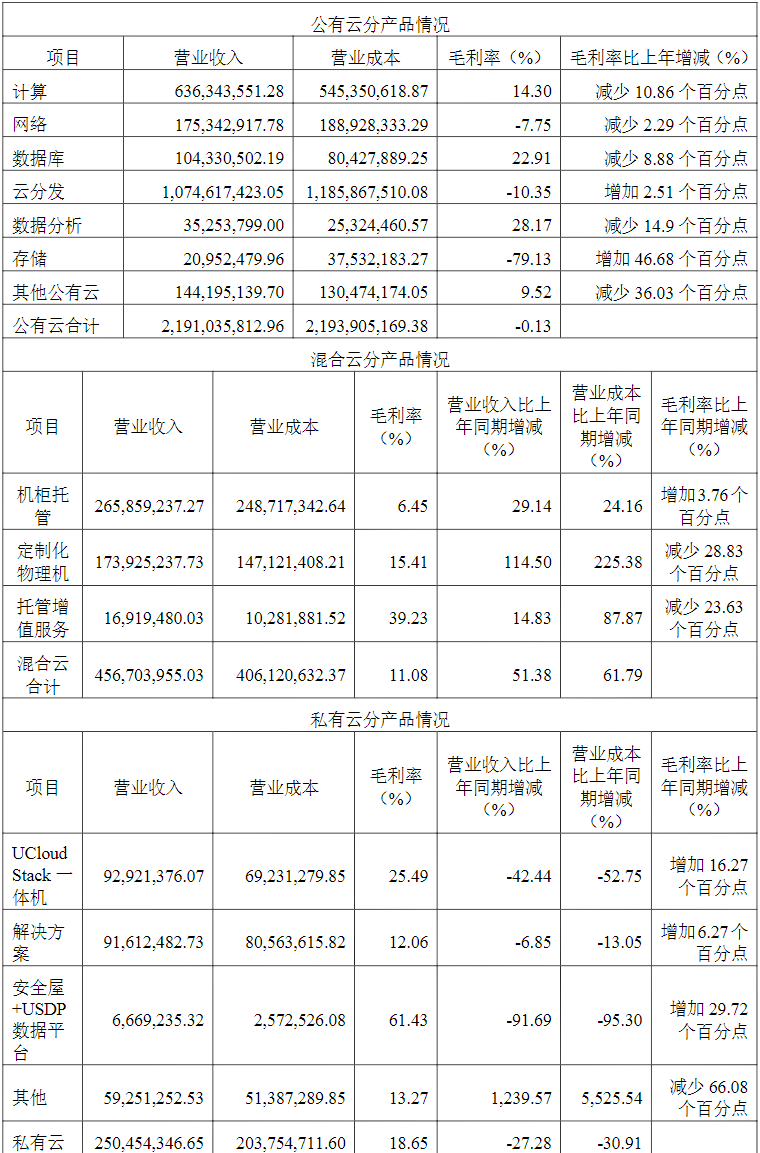

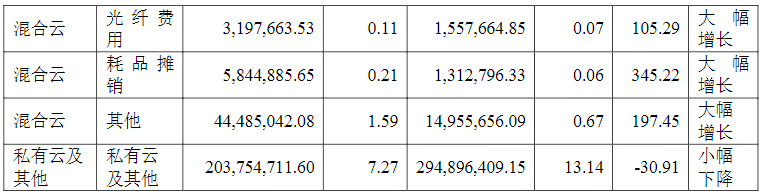

公司公有云和混合云成本增長主要來自于數(shù)據(jù)中心費用、經(jīng)營設(shè)備折舊和CDN費用。數(shù)據(jù)中心費用和經(jīng)營設(shè)備折舊增長主要是因為公司根據(jù)市場環(huán)境、業(yè)務(wù)發(fā)展預(yù)期和經(jīng)營設(shè)備更新計劃,對經(jīng)營設(shè)備進行持續(xù)性的提前采購和部署并配套采購數(shù)據(jù)中心資源導(dǎo)致營業(yè)成本同期顯著增長;CDN費用增長主要系公司CDN收入的上升帶來的成本同步增加。此外,公有云其他成本的增長主要系云通信產(chǎn)品的收入上升帶來的成本同步增加;混合云其他成本的增長主要系運維人員費用分攤增加。

私有云成本減少主要是私有云業(yè)務(wù)受項目周期影響,本期驗收的項目較上年同期略有減少。

來源:優(yōu)刻得官網(wǎng)

-

云計算

+關(guān)注

關(guān)注

39文章

7848瀏覽量

137639

發(fā)布評論請先 登錄

相關(guān)推薦

Grab選定亞馬遜云科技為首選云服務(wù)商

超級應(yīng)用程序Grab選擇亞馬遜云科技為首選云服務(wù)商

優(yōu)刻得獲評信通院“AI云典型案例”,助力大模型場景化和工程化落地

連續(xù)兩年!優(yōu)刻得獲評CSA云安全聯(lián)盟優(yōu)秀會員單位

優(yōu)刻得與聯(lián)想AI實驗室攜手共建高效AI資源池

萬里紅榮獲“首批鴻蒙原生應(yīng)用開發(fā)服務(wù)商和培訓(xùn)服務(wù)商”授牌

中芯國際發(fā)布2023年年報,營收63.2億美元

誠邁科技入選華為首批HarmonyOS開發(fā)服務(wù)商

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論