智能電視為何無法阻止智能機頂盒的高速發展?

智能電視為何無法阻止智能機頂盒的高速發展?

電子發燒友網報道(文/黃山明)二十世紀九十年代初,為了更好地幫助版權保護與收取收視費,歐美市場的有線電視臺會在每個用戶電視機前加一個密鑰盒,只有付費后的用戶才能夠正常收看電視,而這也是最初的機頂盒(Set-Top-Box,STB)。

到了1998年,美國和歐洲HDTV播出后,又一次掀起了機頂盒的熱賣,而這次的機頂盒主要作用為普通模擬電視機收看數字高清電視,同時具備了網絡和有條件接收功能。

模擬電視機頂盒一直持續到了2005年,不過由于內容的單向性以及清晰度不高,并且也由于CRT電視退出歷史舞臺,從而催生出了第二代機頂盒的誕生,即數字電視機頂盒。

而國內也由于當時大多電視并不具備數字信號解碼功能,因此采用了機頂盒來進行解碼播放。相比第一代產品,數字電視機頂盒清晰度有了極大地改善,直到如今,第二代機頂盒仍然擁有廣闊的市場。

不過前兩代機頂盒仍然存在一個局限性,即內容交互的單向性。對于雙向交互的需求也就誕生了新一代的產品,即智能機頂盒。

2005年開始,網絡機頂盒興起,這一產品也被稱為OTT盒子,可以提供點播服務,并且能夠實現聯網觀看視頻的功能。隨后,機頂盒的功能越來越強,更強的解碼功能,更高的傳輸速率,超高清網絡內容等,都是智能機頂盒的優勢。

由于AIoT與智能機頂盒的技術發展,推動者產品不斷創新與升級,首先便刺激了SoC芯片的市場需求。尤其在機頂盒市場中,當前國內SoC芯片制程已經達到了12nm,而國外仍然停留在28nm制程工藝。

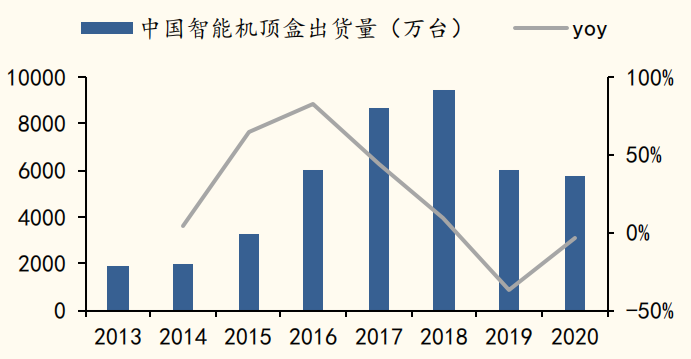

數據來源:格蘭研究,國金證券研究所

從出貨量來看,2013年至2018年,隨著國內“三網融合”、“寬帶中國”等政策的推出,讓智能機頂盒出貨量逐年增加,但到了2019-2020年,受到運營商補貼終止,運營商以舊換新,機頂盒換機周期長等影響, 運營商智能機頂盒招標數下降顯著,到了2020年全國智能機頂盒降為5800萬臺。

不過從全球市場來看,智能機頂盒的滲透率在不斷提升,據格蘭研究數據顯示,2012年全球機頂盒新增出貨量為0.31億臺,到2020年增至3.8億臺,12-20年CAGR為36.8%。智能機頂盒的滲透率也從2013年的23.1%提升至2018年的42.6%。預計到2025年,全球智能機頂盒滲透率將達到70%,2021-2025年出貨量CAGR達12%。

此外,據調研機構QYR的統計及預測顯示,2021年全球智能機頂盒芯片市場銷售額達到了47億美元,預計到2028年將達到106億美元,CAGR達11.5%。

當前全球智能機頂盒芯片主要有三大頭部廠商,分別為博通、聯發科、晶晨,占有全球市場80%的份額。而歐洲為智能機頂盒芯片最大市場,占有20%市場份額。從產品類型來說,超高清SoC為最大的細分品類,幾乎占據所有機頂盒芯片90%的份額。

不過另一方面來看,隨著智能電視滲透率的加大,用戶對于智能機頂盒的需求似乎在不斷下降,但為何從市場發展角度來看,機頂盒仍然處于高速發展中。

可以認為如今的智能電視在功能上,幾乎與機頂盒加老舊電視體驗相差無幾,該有的功能基本都有。大多數智能電視已經可以實現直播、娛樂、上網、游戲等多種功能,甚至比機頂盒還要豐富。

而連接機頂盒后,不僅連接線更多,影響美觀,同時步驟繁瑣,無法使用同一個遙控器操作所有設備。

但目前的智能電視體驗實在一言難盡,不僅有開機廣告,并且每個欄目中都充斥著廣告內容,每個節目觀看前仍有長時間的廣告,似乎消費者花錢購買的不是一臺電視,而是廣告播放機。

而普通電視加機頂盒,不僅在成本上更低,同時也能夠擁有智能電視的所有功能。盡管智能機頂盒的廣告并不比智能電視少,但至少用戶可以選擇是否要開啟智能機頂盒。如果不想使用其他娛樂功能,只想看電視節目,直接打開電視就好。

總體而言,智能機頂盒市場仍將持續很長一段時間,并且智能機頂盒近期也發生了一些轉變,不少智能機頂盒開始加入投影功能變為智能投影儀,不僅在成本上相比智能電視更低,而且體積更小,方便擺放,智能機頂盒的發展還遠未到停滯的時候。

-

電視臺

+關注

關注

0文章

8瀏覽量

7336 -

智能電視

+關注

關注

9文章

1388瀏覽量

95644 -

智能機頂盒

+關注

關注

0文章

9瀏覽量

11058

發布評論請先 登錄

相關推薦

電視機頂盒互聯互通的能力

電視機頂盒與流媒體設備的區別

電視機頂盒信號不好怎么辦 電視機頂盒更新固件的方法

電視機頂盒連接電視的方法 電視機頂盒常見問題及解決辦法

電視機頂盒與智能電視的比較 電視機頂盒有哪些功能

九聯科技中標中國移動智能機頂盒產品集中采購項目

SG3225EAN差分晶振適用于網絡電視機頂盒應用

湯誠科技機頂盒5V降壓DCDC、音頻驅動芯片解決方案

應用在機頂盒遙控器中的2.4GHz無線芯片

工商網監

工商網監

評論