同步整流芯片行業未來發展趨勢

同步整流芯片行業未來發展趨勢

同步整流芯片主要應用于輸出低壓大電流的開關電源。隨著智能手機、平板電腦等電子產品的普及,同步整流技術也隨之普及。

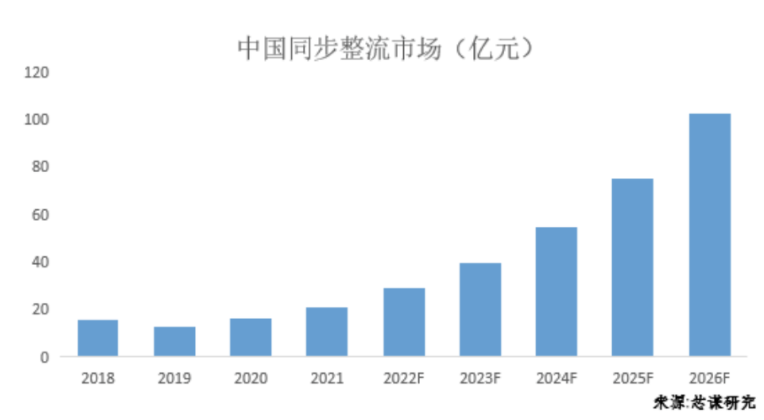

從調研的結果來看,中國大陸同步整流芯片格局表現為消費為主,通訊工業為輔。2021年中國本土同步整理器件市場容量約20.7億元。芯謀研究預計未來同步整流芯片市場將以年均37.8%的增速增長,至2026年市場達102.5億元。

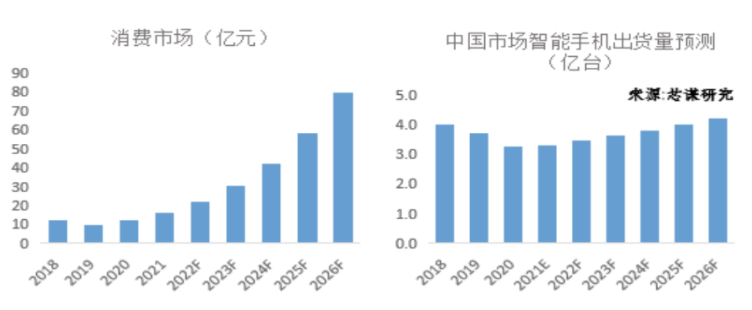

2021年同步整流芯片消費領域市場約15.86億元,是同步整流芯片的主要應用市場,約占78%。預計未來消費市場將以年均38.1%的增速增長,至2026年市場達79.64億元。雖然下游手機市場總體增量放緩,但同步整流芯片的滲透率仍在上升,增長空間巨大。

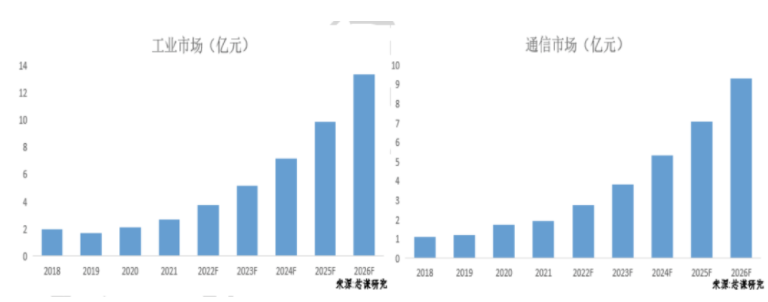

2021年同步整流芯片工業領域市場約2.68億元,預計未來工業市場將以年均37.8%的增速增長,至2026年市場達13.33億元。工業市場的主要應用場景為家用電動工具市場、光伏、電力電網等。

芯謀研究預計未來通信市場將以年均36.8%的增速增長,至2026年市場達9.32億元。通信市場主要為路由器機頂盒等應用。通信設備的集成度不斷提高,電源體積不斷減小,為同步整流技術提供了廣泛的應用需求。

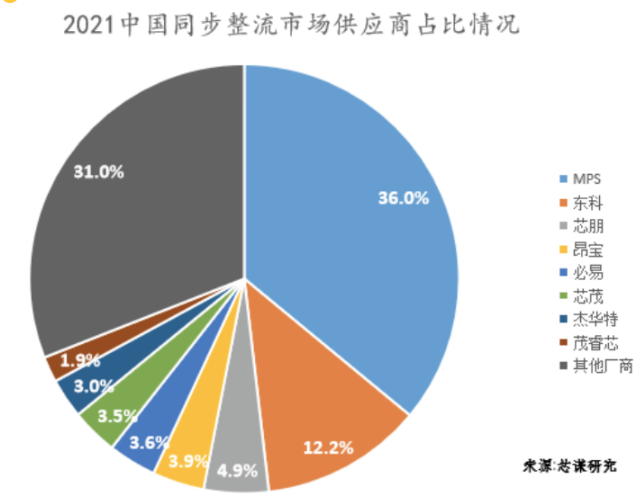

同步整流芯片市場主要參與者包括國外供應商MPS、TI、PI等廠商;國產供應商有芯朋微、東科、昂寶、必易微、芯茂、杰華特、茂睿芯等。在高端消費市場、通訊及工業等領域中,目前仍以MPS為代表的國外廠商為主流。在中低端消費市場,國產廠商已經占據一定份額。

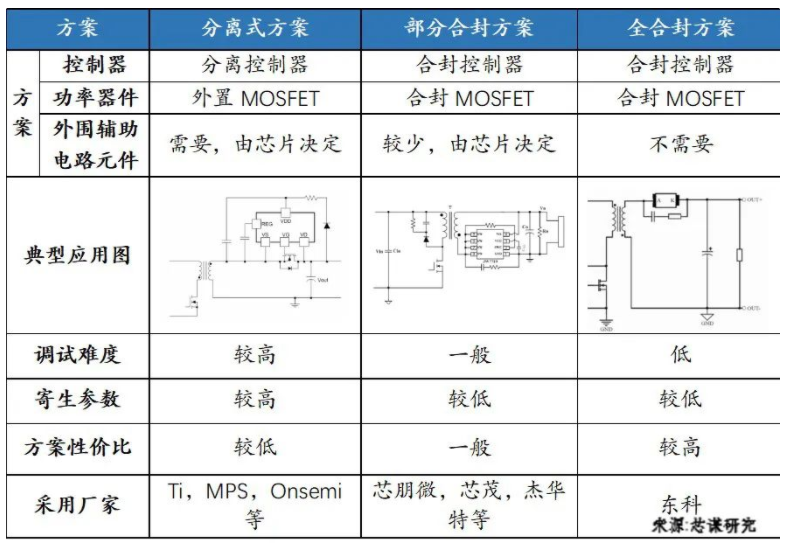

從各廠商產品方案來說,同步整流芯片可按是否合封MOS管及其他外圍器件分為三類:分離式、部分合封、全合封。國外產品主要采用分離式設計,而國內均采用合封方案。

分離式方案即同步整流控制器和MOS管分離布于電路板,是國外廠商較為偏好方案。單款芯片泛用性高,而配套MOS管不同需求更換設計選型。在大功率快充、工業電源應用領域較為泛用。

部分合封方案即合封控制器與MOS管在同一集成芯片中,是國內廠商在早期尋求與國外廠商差異化定位競爭而提出,通過性價比與易用性來與國外產品競爭。

全合封方案即將MOS管及電容等電路器件全部合封進芯片。其集成度高,可以做到零外圍元件,直接端對端替代電路中二極管,大幅降低了終端應用難度。但該方案對產品散熱、可靠性設計要求較高,需要廠商有相當的封裝工藝技術積累,故而目前僅有東科提供。

國內主要供應商合計約占總市場的35%。國內市場份額前三的企業分別是東科半導體、芯朋微電子、昂寶電子,市占比分別為12.2%、4.9%、3.9%。MPS等外資廠商在市場仍處于領先地位。

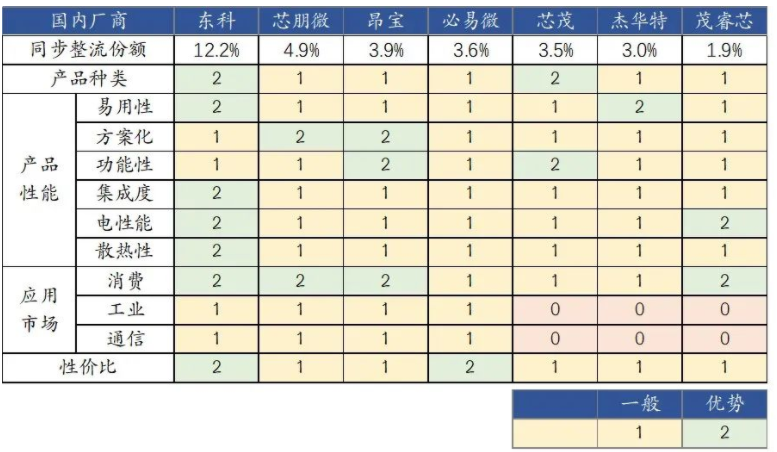

根據調研結果,對國內主要供應商作出綜合評價,詳見下表。

同步整流芯片行業未來發展趨勢

采用數字控制。相比模擬控制方式,數字控制具有更精確和快速的開關控制,更加精準地控制閾值,避免誤動作并提高效率,對抗干擾信號能力更強,不需要復雜的補償電路等特點。

采用寬禁帶半導體。隨著開關電源的工作頻率增加,開關損耗更低,高頻特性更好的第三代化合物半導體同步整流將是更好的方案。

SOI工藝普及。隨著同步整流控制器對控制閾值精度以及響應速度要求的不斷提高,部分高精度同步整流控制器已經開始采用SOI工藝進行設計。

功能整合模塊化。未來同步整流將成為一個功率模塊,易于使用,方便設計者調試。同步整流,DC/DC,USB協議芯片等集成在一個封裝體內,實現多個功能。

IDM模式化。IDM模式在研發周期上具有內部整合的優勢,會極大程度地縮短研發周期,尤其是流片的周期,加速終端產品的研發。并且IDM模式可以做到定制化工藝開發產品,在競爭中帶來差異化優勢。

國內同步整流器廠商如何應對產業發展

找準主戰場。消費市場是未來幾年同步整流器市場的主要增量來源。在手機InBox市場,外企及臺商仍處領先地位,國產廠商應積極開拓。而在第三方快充頭等成熟的、門檻低的市場,需要犧牲價格換取體量。

與客戶建立戰略合作關系。國產廠商應建立與大體量第三方配件廠和終端原廠的戰略合作關系,跟蹤配合客戶需求給出定制化解決方案。

與晶圓廠緊密合作。同步整流芯片廠商往往采用BCD等工藝。應建立深度合作關系,將器件及電路設計與生產工藝緊密結合,提升產品性能及競爭力。

積極做好產業并購潮的準備。目前國內同步整流細分單品市場容量有限。這一領域深度發展后,需要經歷一輪產業融合。最終形成從原邊控制器到同步整流、協議芯片的全套解決方案。

-

開關電源

+關注

關注

6466文章

8347瀏覽量

482422 -

同步整流

+關注

關注

11文章

250瀏覽量

50266 -

整流芯片

+關注

關注

1文章

14瀏覽量

1578

發布評論請先 登錄

相關推薦

未來物流發展趨勢與TMS的關系

三元鋰電池行業發展趨勢

邊緣計算的未來發展趨勢

未來AI大模型的發展趨勢

變阻器的未來發展趨勢和前景如何?是否有替代品出現?

未來隧道定位導航技術有哪些發展趨勢

鐵氧體磁芯材料的應用場景與行業未來發展趨勢

中國網絡交換芯片市場發展趨勢

靜壓主軸的應用、優勢及發展趨勢?|深圳恒興隆機電a

配網故障定位裝置:未來發展趨勢與挑戰

DC電源模塊技術的未來發展趨勢

工商網監

工商網監

評論