輸配電及控制設備制造企業白云電氣發布2021年報

輸配電及控制設備制造企業白云電氣發布2021年報

輸配電及控制設備制造企業廣州白云電器設備股份有限公司發布了2021年報,具體內容如下。

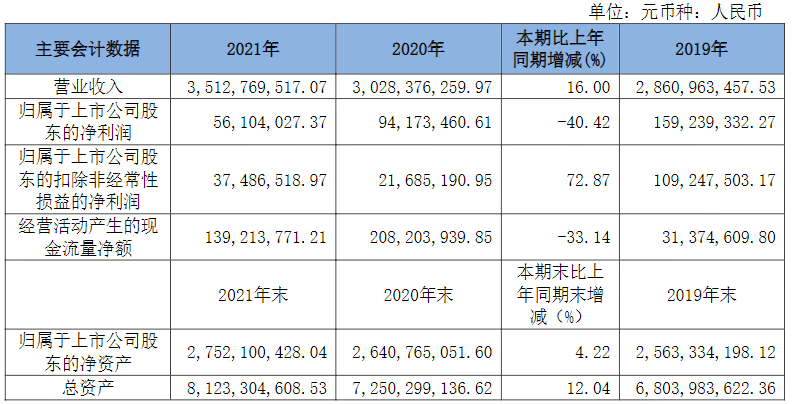

近三年主要會計數據和財務指標

(一)主要會計數據

(二)主要財務指標

報告期末公司前三年主要會計數據和財務指標的說明

√適用□不適用

報告期內,公司營業收入351,276.95萬元,同比增長16%,近三年增速穩定。歸屬于上市公司股東的凈利潤為3,748.65萬元,同比減少3,806.94萬元,下降40.42%,主要原因:一是報告期內研究開發費同比增加2,932.67萬元。根據“雙碳”及新型電力系統建設的政策及電力行業與市場發展趨勢,公司加大了新型環保氣體產品系列、柔直用電容器國產化系列、新能源供電產品系列、產品智能化升級等方面的研發費用投入;二是報告期內原材料市場價格增幅較大,公司產品所用的主要材料銅材價格同比增長37.17%,敷鋁鋅板價格同比增長31.62%,冷軋鋼板價格同比增長33.79%,不銹鋼板價格同比增長21.64%,導致營業成本率上升約3.23%。

報告期內,公司經營活動產生的現金流量凈額為13,921.38萬元,較同期下降33.14%。主要原因是在疫情期間各地管控,收款速度放緩。

報告期內,公司總資產為812,330.46萬元,同比增長12.04%,歸屬于上市公司股東的凈資產為275,210.04萬元,同比增長4.22%,資產規模持續穩定增長。

2021年分季度主要財務數據

季度數據與已披露定期報告數據差異說明

√適用□不適用

隨著廣州白云電器設備股份有限公司(以下稱“公司”)業務的發展和外部經濟環境的變化,公司不斷加強客戶及應收款項風險的精細化管理深度,應收款項的信用風險特征也隨之不斷變化。公司于2021年4月26日召開第六屆董事會第十四次會議、第六屆監事會第十次次會議,審議通過了《關于會計估計變更的議案》,公司根據《企業會計準則第22號——金融工具確認和計量》的相關規定,對應收賬款預期信用損失進行了復核,同時為了更加公允地反映公司應收賬款預期信用損失情況,公司根據應收款項的結構特征進一步細化應收款項的信用風險特征組合類別,經公司研究,決定對應收賬款預期信用損失率進行調整,以更加客觀公允地反映公司的財務狀況與經營成果。具體內容詳見公司于2021年4月28日披露的《關于會計估計變更的公告》(公告編號:2021-028)。

2021年公司在執行應收賬款預期信用損失的會計估計過程中,根據業務與應收賬款的特性,公司對應收款項預期信用損失的模型進行反復測算,認為采用模型核算出來的浮動信用損失率更符合公司的實際情況。因此,公司于2022年4月28日召開第六屆董事會第二十四次會議、第六屆監事會第二十三次會議,審議通過《關于會計估計變更的議案》,決定對上述會計估計變更做出修正,從2021年1月1日開始執行。修正后的關于應收賬款預期信用損失的會計估計,更符合公司業務實際情況,更客觀公允地反映公司的財務狀況與經營成果。公司2021年度會計審計機構華興會計師事務所(特殊普通合伙)對公司本次會計估計變更事項出具了《關于廣州白云電器設備股份有限公司會計估計變更的說明》,認為公司上述會計估計變更事項符合企業會計準則的規定,修正后會計估計采用未來適用法,對前期比較財務數據不進行追溯調整。具體內容詳見公司于同日披露的《關于會計估計變更的公告》。

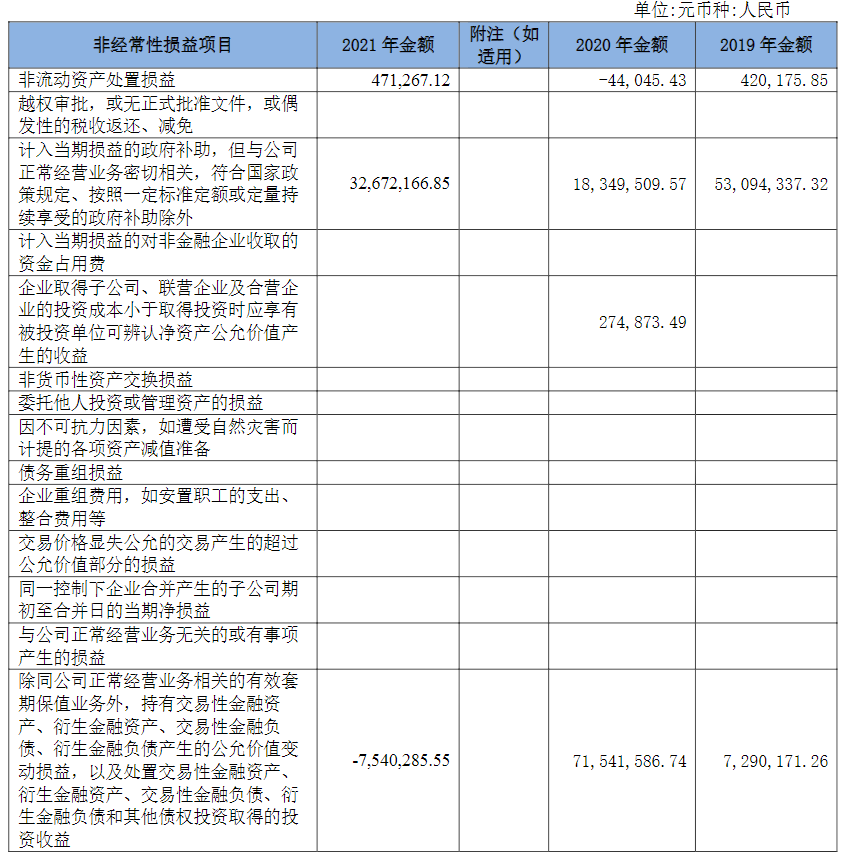

非經常性損益項目和金額

報告期內主要經營情況

報告期內,公司營業收入351,276.95萬元,同比增長16%,近三年增速穩定。歸屬于上市公司股東的凈利潤為3,748.65萬元,同比減少3,806.94萬元,下降40.42%,主要原因:一是報告期內研究開發費同比增加2,932.67萬元。根據“雙碳”及新型電力系統建設的政策及電力行業與市場發展趨勢,公司加大了新型環保氣體產品系列、柔直用電容器國產化系列、新能源供電產品系列、產品智能化升級等方面的研發費用投入;二是報告期內原材料市場價格增幅較大,公司產品所用的主要材料銅材價格同比增長37.17%,敷鋁鋅板價格同比增長31.62%,冷軋鋼板價格同比增長33.79%,不銹鋼板價格同比增長21.64%,導致營業成本率上升約3.23%。

報告期內,公司經營活動產生的現金流量凈額為13,921.38萬元,較同期下降33.14%。主要原因是在疫情期間各地管控,收款速度放緩。

報告期內,公司總資產為812,330.46萬元,同比增長12.04%,歸屬于上市公司股東的凈資產為275,210.04萬元,同比增長4.22%,資產規模持續穩定增長。

(一)主營業務分析

1.利潤表及現金流量表相關科目變動分析表

營業收入變動原因說明:主要是公司增加了新能源市場、環保市場以及航天市場的開拓力度,營業收入增幅較大,如寧德時代、廣環投集團、天府國際機場等項目。

營業成本變動原因說明:主要原因是報告期內原材料市場價格增幅較大,公司產品所用的主要材料銅材價格增長37.17%,敷鋁鋅板價格增長31.62%,冷軋鋼板價格增長33.79%,不銹鋼板價格增長21.64%。

銷售費用變動原因說明:主要是跟隨銷售收入的增長而增長。

管理費用變動原因說明:主要是跟隨銷售收入的增長而增長。

財務費用變動原因說明:主要是公司爭取了更優惠的銀行貸款利率,同時精心籌劃資金效益創造了利息收入。

研發費用變動原因說明:主要是公司基于未來戰略發展規劃,加大了新產品研發投入力度,研發費用同比增長30.31%。

經營活動產生的現金流量凈額變動原因說明:主要是因為公司收入增長,薪酬支付額增長21%,稅費支付額增長19%。

投資活動產生的現金流量凈額變動原因說明:主要是投資于軌道交通產業投資集團的首期注資款以及韶關高端智能產業基地的基建投入款增加。

籌資活動產生的現金流量凈額變動原因說明:主要是投資子公司以及大額融資類訂單的籌資額增加。

本期公司業務類型、利潤構成或利潤來源發生重大變動的詳細說明

□適用√不適用

2.收入和成本分析

√適用□不適用

公司主營業務收入增長15.59%,主要來自成套開關設備業務收入增長,主營業務成本增長20.13%,主要是大宗原材料市場的價格增幅較大。

(1)。主營業務分行業、分產品、分地區、分銷售模式情況

主營業務分行業、分產品、分地區、分銷售模式情況的說明

公司執行直銷模式,報告期內主營業務收入的增長,主要來自成套開關設備業務的收入增長,其中華北地區收入增幅較大,主要是軌道交通行業、電網行業以及數據中心如中國移動的訂單增幅較大;華南、華中、華東地區的收入增長,主要是電網、中國移動、新能源板塊如寧德時代的訂單增幅較大;西南及東北地區的收入有一定幅度的下滑,主要是大項目建設啟動延期;東北地區相對偏遠,公司的市場開拓速度放緩。

(2)。產銷量情況分析表

√適用□不適用

產銷量情況說明

報告期內,公司成套產品產銷量因單價相對較低的低壓成套產品收入增長而增加,變壓器產銷量因單價相對較低的干式變壓器收入的增長而增加。

(3)。重大采購合同、重大銷售合同的履行情況

√適用□不適用

已簽訂的重大銷售合同截至本報告期的履行情況

√適用□不適用

已簽訂的重大銷售合同截至本報告期的履行情況

√適用□不適用

公司于2019年1月12日在上海證券交易所網站披露了《廣州白云電器設備股份有限公司關于收到中標通知書的公告(公告編號:臨2019-001),確定公司為廣州市軌道交通新建線路供電系統設備及運維服務采購項目的中標單位,中標金額為77.21億元。截止本報告期末,公司已累計確認營業收入12.09億元,占中標金額的比重為15.66%。

已簽訂的重大采購合同截至本報告期的履行情況

□適用√不適用

(4)。成本分析表

成本分析其他情況說明

報告期內,公司各產品的成本結構基本穩定。

(5)。報告期主要子公司股權變動導致合并范圍變化

□適用√不適用

(6)。公司報告期內業務、產品或服務發生重大變化或調整有關情況

□適用√不適用

(7)。主要銷售客戶及主要供應商情況

A.公司主要銷售客戶情況

前五名客戶銷售額142,093.18萬元,占年度銷售總額40.45%;其中前五名客戶銷售額中關聯方銷售額0萬元,占年度銷售總額0%。

報告期內向單個客戶的銷售比例超過總額的50%、前5名客戶中存在新增客戶的或嚴重依賴于少數客戶的情形

√適用□不適用

B.公司主要供應商情況

前五名供應商采購額56,753.28萬元,占年度采購總額9.09%;其中前五名供應商采購額中關聯方采購額26,422.84萬元,占年度采購總額4.23%。

報告期內向單個供應商的采購比例超過總額的50%、前5名供應商中存在新增供應商的或嚴重依賴于少數供應商的情形

√適用□不適用

3.費用

√適用□不適用

4.研發投入

(1)。研發投入情況表

√適用□不適用

(2)。研發人員情況表

√適用□不適用

(3)。情況說明

□適用√不適用

(4)。研發人員構成發生重大變化的原因及對公司未來發展的影響

□適用√不適用

5.現金流

√適用□不適用

來源:白云電器官網

-

輸配電

+關注

關注

0文章

31瀏覽量

9282 -

控制設備

+關注

關注

0文章

136瀏覽量

10732

發布評論請先 登錄

相關推薦

配電室電氣設備集中監控系統 案例

6家磁材企業2023年報速遞!

復盤傳音控股2023年報:中國企業是如何贏得海外市場的?

臺積電2023年報:先進制程與先進封裝業務成績

中芯國際發布2023年年報,營收63.2億美元

工商網監

工商網監

評論