取消免費充電服務!電動汽車進入發展新階段,充電樁芯片共同進入快車道

取消免費充電服務!電動汽車進入發展新階段,充電樁芯片共同進入快車道

電子發燒友網報道(文/莫婷婷)近日,小鵬汽車宣布,從5月9日起,購買G3i、P5和P7的新用戶,將不再提供終身免費充電服務和免費家用充電樁及安裝權益。另外,新訂P5的E/E+/P版本車型和P7的E/E+版本車型將標配輔助駕駛系統。這是繼特斯拉、蔚來之后,又一家修改購車權益的車企,最明顯的變化是充電服務逐漸收費。

新能源汽車市場快速發展,與之配套的充電設備也在不斷完善。在今年之前,免費提供充電服務還是車企宣傳新車的營銷必備,如今小鵬、蔚來、特斯拉將利潤點從軟件服務轉向硬件服務,這是否意味著,相對來說充電樁這項硬件服務更能為車企帶來營收成本,與此同時,在充電樁供應鏈的上游企業將充分受益。

芯片漲價、充電站設施成本高,車企尋找成本與利潤的平衡點

我國汽車充電設備市場從2006年開始進入探索期,隨著下游需求增長、政策刺激以及商業模式的成熟,整個市場開始進入起步期,并且在2021年進入高速發展期。在發展期,汽車充電設備產業逐漸成熟,投資方收入增加逐漸盈利。

在新能源汽車發展初期,新能源車企都會配套建設充電設施,例如特斯拉建設超級充電站,小鵬汽車建設充電站,蔚來建設換電站,并且作為新車型銷售時的主要營銷策略之一。為什么本來是賣點的充電服務,小鵬汽車等車企會相繼選擇放棄呢?

如今,汽車芯片緊缺,汽車廠商承擔巨大成本壓力,找到成本與利潤平衡點至關重要。正如某業內人士對記者所說的“羊毛出在羊身上,當車企在某一方面提供免費服務無法賺取更多利潤時,就會在另一方面找到利潤點,這樣才能維持運營。”

那么,充電樁設施的建設成本是怎么樣的呢?一般而言,充電樁上需要搭載控制芯片、通訊芯片、隔離芯片、電源芯片等多種芯片用以完成通信等各種功能。調研數據顯示,在快充充電站中,充電機成本占比超過一半,其次是變壓器,占比達到9.8%,另外還有監控設備等。據業內人士估算,一座有10臺充電機(140kw)的充電站,充電機、電池維護設備、監控設備等基礎投資成本為250萬元左右。

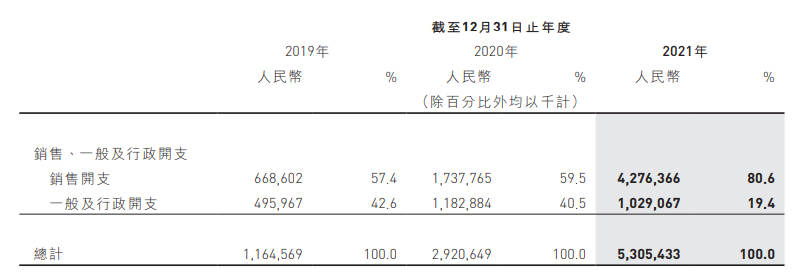

截至2021年底,小鵬汽車品牌超級充電站已有772座。與小鵬汽車在充電設施建設成績同時出現的是其支出數據,財報顯示,小鵬汽車2021年銷售、一般及行政費用達到53億元,同比增長明顯。其中涉及充電站擴建帶來的成本。小鵬汽車也在財報中提到,“(未來)可能需要投入大量資金以設立及運營更多小鵬品牌的超級充電站及/或委聘更多特許經營商運營該等充電站”。

小鵬汽車2021年銷售、一般及行政開支(圖源:小鵬汽車財報)

這或許就是小鵬汽車調整購車權益的原因,相對于硬件成本,智能輔助駕駛系統軟件服務的成本較低。選擇通過硬件收費提高收益并不是小鵬汽車“首創”,特斯拉Autopilot有付費購買變成標配、取消終身免費使用超充站、標配家用充電樁;蔚來將不限里程不限次數的終身免費換電修改為限次數,并且次數從每月6次減少為4次。

回看新能源汽車的發展歷程,從靠國家補貼帶動市場到逐步減少補貼,再到車企自身調整購車權益,選擇最適合自身發展的消費策略,新能源汽車市場正進入發展新階段:由政策帶動發展逐漸走出“溫室”,并且靠自身對市場的適應與調控帶動消費市場。

存量市場仍在,充電樁芯片廠商共同進入成長期

那么車企取消提供免費充電服務,是否會對上游芯片廠商會帶來影響呢?從充電樁市場規模來看,東莞證券研究所測算,2022年的充電樁市場規模分別達 1241億元,到了2025年將達到2045億元。在新能源汽車市場還未飽和之前,不管是車企是否提供免費充電的服務,充電樁市場依舊會增長,并且會從高速發展期進入成熟期。

對于芯片廠商來說,充電樁市場在近幾年依舊是存量市場。在充電樁模擬芯片方面,隨著技術迭代,AC/DC充電樁中連接器的溫度檢測、高壓漏電檢測都會用到模擬芯片,目前江蘇潤石已有相關產品獲得AEC-Q100的車規級產品認證,并且與比亞迪、英博爾、智新控制等廠商達成合作。

今年2月份,充電樁芯片第一股——東微半導體在科創板上市,2021年上半年的營收超過了2020年一年的營收,達到3.21億元,2020年的營收為3.09億元。其產品主要為高壓超級結MOSFET、超級硅MOSFET等,廣泛應用于直流充電樁等領域。

據了解,在2016年東微半導體率先量產充電樁用高壓超級結 MOSFET 器件,降低了充電樁整體成本,加速了國產化替代。其產品已進入英飛源、英可瑞、特銳德等新能源汽車客戶的產品線。

隨著國內充電樁市場的增長,更多充電樁芯片廠商將在該領域逐漸取得突破。而取消免費充電服務并不意味著消費會減少購買需求讓充電站的需求下降,相反,在其他車企合理調整購車權益之后,新能源汽車市場會進入下一個成長階段。

-

電動汽車

+關注

關注

156文章

12110瀏覽量

231522 -

芯片

+關注

關注

456文章

50908瀏覽量

424484 -

充電樁

+關注

關注

147文章

2300瀏覽量

85180

發布評論請先 登錄

相關推薦

2024年星閃進入規模商用快車道

電動汽車充電樁系統方案設計

淺析電動汽車充電樁發展現狀及運營模式

電動汽車直流與交流充電樁技術研究和應用

電動汽車充電樁的安裝注意事項

新能源電動汽車充電樁的設計與優化

簡析電動汽車充電樁檢測技術應用及分析

工商網監

工商網監

評論