Gartner分析師觀點:中國芯片企業在努力,但全球半導體格局基本盤沒變

Gartner分析師觀點:中國芯片企業在努力,但全球半導體格局基本盤沒變

作者:張迎輝

全球知名半導體市場調研機構Gartner副總裁盛陵海(Roger Sheng)日前作了一場面向產業和財經媒體的線上主題直播,對當前的半導體供應鏈形勢作了分析,也針對俄烏戰爭、中國疫情控制新形勢的影響作了解讀,同時還對中國半導體和芯片產業的高速發展與全球半導體的格局對比分析。

過去兩三年是半導體產業變化最大的時段,全世界的經濟大國和發達地區,都將半導體作為重要的投資和產業調整方向加以重視,再加上疫情、中美脫鉤、新能源汽車和今年突發的俄烏戰爭,無不對半導體的產業供應鏈和終端需求產生了巨大的影響。國內很多的分析師和媒體都有自己的立場和觀點,不過作為歷史悠久的全球頭部半導體調研機構Gartner分析師,對于半導體產業的解讀,我認為更加理性、深刻和全面。

電子發燒友網編輯也受邀參加,特別做報道分享。

Gartner研究副總裁盛陵海(Roger Sheng)首先在宏觀上從供給和需求端看了分析。

一、供應端

首先,看一下現在的局勢、整個大背景,有非常多的不確定因素。包括:供應端和需求端。供應端這邊我們可以看到美國和中國的關系,美國對中國禁運。最近美國又有一些新聞,說:“要對中國國內的一些半導體企業進行封鎖”或者是說通過一些設備、技術的“卡死”來阻止中國半導體公司的成長。然后,俄羅斯和烏克蘭(戰爭)危機,也是造成了一部分的原材料價格會上升(中國大陸和臺灣)。當然,在我們這邊看來可能還不是最大的問題,但是在歐美的整個政治環境當中,他們認為臺灣問題也是非常大的一個不確定因素。中國大陸現在也是在不斷的加強整個半導體產業投資,新的產能、設備、原材料的切換我們也在看;比如:前一段時間炒作比較厲害的,就是俄羅斯和烏克蘭遭到惰性氣體(氬氣、氖氣)供應不上。其實我們也可以看到,實際上是中國的企業已經在這些方面是作為一個備選。而且前幾年中國惰性氣體的供應商就已經走在世界舞臺上面,但是隨之而來的就是成本的上升。同樣的,我們看到德國、日本也是為了保證供應的多元化,也是加強了新的投資。在Gartner有一個新的定義,叫:“技術民族主義”。技術民族主義的代表,就是中國和美國現在正在進行的半導體生產本土化的競爭。日本、歐洲也有參與到現在的競爭,就是都在投資、花幾百億的錢去投資本土半導體產能建設。我們用這個詞來表示現在的這樣一個狀態!

二、需求端

實際上供應端的不確定性因素相對來說還比較好,但是在需求端不確定性的因素更大。主要的幾點:一是通貨膨脹。因為俄羅斯和烏克蘭的危機、戰爭,導致能源價格大幅上升。歐洲能源價格上升了很多、美國也上升了很多,導致整個社會的消費水平會降低。因為特別是歐洲,歐洲那邊的平均工資也不是很高,突然一下子增長的能源價格導致很多家庭不得不減少“無用的支出”。企業也是,為了降低能源方面的支出,它也會降低一部分在IT或者是更換設備上面的投資。美國已經加息了,現在美元匯率高漲;對人民幣、日元、歐元,都是有倒漲的情況。整個產品其實都是以美元為定價基礎的,所以美元的上升對于整個世界的經濟也是一個比較大的沖擊,整個金融/股市也是受到了沖擊。

還有就是增稅。這個其實蠻有意思,一方面美國講:要增稅。對于中國產品增加稅這個方面,因為美國通脹比較厲害嘛。所以現在也是在討論:是不是免除一部分的產品稅率。還有就是疫情的問題,現在疫情已經在全球范圍內來看的話,現在應該說:大多數國家都認為是在后期了。但是其實你可以看臺灣,臺灣現在剛剛進入新的高漲期,中國這邊上海還在“封城”。這個“封城”也是造成供應鏈很大的影響,包括:生產、需求端,我們看到一些數字非常慘淡。像汽車、手機,這些消費類的產品。因為供應和需求的兩部分都是受到了極大的沖擊,所以看今年整個半導體市場的不穩定因素太多、非常多。

接下來是Gartner對全球半導體市場整體增長的預測。

圖1:Gartner全球半導體營收預測2022年1季度更新 (2020-2026年)

其實這個我們是每個季度會更新的,這個預測是在差不多2月底、3月初做的。實際上3月初有一個比較大的事情,就是當時上海還沒有“封城”。如果考慮到上海“封城”因素的話,可能會對今年整個半導體市場還會有一定的下調。去年整個半導體市場的增長是26.3%,深藍色的部分是最新的更新、灰色的是上個季度的。比較來看,去年增長還是很強勁的。主要增長來自于兩部分:一部分,需求的反彈。包括汽車、智能手機、數據中心等等。去年實際上是有一定的反彈,在前年比較低的基礎上面。但是更大的影響因素,其實是芯片單價ASP的上升。包括內存、以及缺貨造成的很多器件價格大幅上升。功率器件、芯片/網絡芯片/手機4G芯片等等,都有比較大的上升。所以整體來看,去年26.3%的增長并不是說整個消費電子或者說整個半導體的消費量有那么大的增長。在這里面半導體消費量的增長可能只有10%左右,另外的百分之十幾其實是來自于ASP價格的上升。價格的上升在今年其實還會延續,所以今年我們預測是13.6%的增長。但是實際上整個對于半導體需求來看的話,應該不會有很大的增長。除了新能源車,數據中心可能會有一些增長,中國最近在搞“西數東算”這些工程,然后再加上一些數據中心建設會有點好的需求、需求增長。但是像智能手機,今年是非常不太看好。然后,疫情造成的整個通貨膨脹會導致需求下降。

整體來看,今年半導體市場的增長應該會比13.6%低,增長主要的驅動力還是來自于單價的增長。最近我們也看到新聞,臺積電和一些歐美的半導體公司都是在提價、繼續漲價。整體來看,2023年預期整個半導體的增長會下滑,2024年有可能會進入衰退期。如果整個歐洲戰爭,我們講俄羅斯對烏克蘭戰爭不停的話,能源價格繼續高漲、不穩定因素繼續增大。然后,再加上新冠繼續“搗亂”的話,實際上半導體市場的衰退有可能會提前到來。

中長期來看,我們還是保持一個樂觀的態度看待將來的市場增長。當然,這個前提就是世界需要和平。如果我們把“內存”芯片都拿掉,因為“內存”是一個非常大的影響因素,就是它的價格波動性比較大。我們如果把Memory部分拿走,剩下的非Memory部分的整個增長基本上還是比較穩定的一個增長,這個其實也是過去很多年以來整個半導體產業顯示出的特征——Memory波動造成整體半導體市場的波動。但是除去Memory之外,整個半導體市場的增長還是比較穩定的。主要的來源,像手機芯片、數據中心芯片、CPU、汽車芯片、工業芯片等等。

全球Top 25 芯片企業的透視

圖2:2021年全球半導體營收榜單前25增長率數據

這張圖是代表了全球前25位半導體公司的市場表現在去年2021年的市場表現。有些公司把三星放在第一位、英特爾放在第二位,我們是把三星放在第一位。最重要的原因,是英特爾有一部分是非半導體的營收,我們要把這一部分給拿掉。拿掉之后,它就比三星稍微低一點。大部分的廠商都是增加的,而且是增加比較多的。比較少增加的,其實是兩個公司:一個是英特爾,一個是索尼。這兩個公司主要就是因為英特爾去年的市場份額被MD和蘋果占掉蠻大的,對于它整個業績有一定的影響。索尼是因為華為,華為這一塊的份額沒有之后,對于它的業績也是有比較大的影響。整體的來看,前20位的公司是成長27.4%。前25位的公司,其實是占了77.5%的市場總體營收份額。前面的前10位,大的Memory公司都在這里面。包括三星、SK hynix、Micoron、KIOXIA。表現比較突出的,像聯發科、AMD、英偉達,這幾個公司都是表現非常突出。聯發科手機芯片,去年它的手機芯片5G增長非常快,其實也占了高通供應不上、上游不給力的機會,找準機會占有市場比較大的份額。Realtek也是臺灣公司,它的機會其實也是大陸的這些電視機廠商、液晶屏的廠商,它也是抓住了這個增長的機會。特別是去年上半年缺貨比較厲害,導致它的價格也是有一定的上升。AMD表現非常好,它在服務器芯片上面突破了英特爾的壟斷。現在整個形勢來看、英特爾應該是非常著急,對于AMD的進攻是非常著急。英偉達主要的增長,我們看兩方面:一方面,GPU挖礦。GPU挖礦去年很好,然后它又出來了一個專門的挖礦芯片,之后它的GPU“挖礦”的需求下來了,但是專用于“挖礦”芯片的業績也是增長蠻快的。更大的一塊,是來自于多數據中心。去年它有推出新的一些數據中心專用的AI加速,包括一些網絡芯片,這方面支撐了業務的快速增加。

全球Top 10晶圓代工廠的營收分析

我們看看整個Foundries的排名來看,TSMC是一騎絕塵。

一樣的,TSMC一騎絕塵。從增長來看的話,包括三星、上海的華虹宏力、臺灣的PSMC(力積晶),它們的增長是非常快的。三星的Foundry主要的增長點,其實是來自于高通的5G芯片和英偉達的GPU以及谷歌的一些DPU的芯片。還有挖礦芯片,去年挖礦芯片增長也是很好。然后,PSMC力積晶。力積晶這個公司,相信去年各位可能也聽說、國內的一些公司在力積晶那邊也是很郁悶,漲價漲的飛快。因為它主要是做一些像DDI或者是特色工藝,所以它的需求量來看的話,因為去年抓住了缺貨這個機會,大漲價。上海的華虹宏力是因為去年有無錫工廠產能開出來之后,12寸的工廠開出來之后,產能的供應能力大大增加。另外的一些公司比較突出的,可能是中芯國際。中芯國際雖然沒有新產能開出來,但是去年半導體的短缺和它在先進工藝上面,比如14nm上面的產能增加、業務的增加,也是支撐了增長比較快的一個因素。

我們可以看在7nm先進工藝,7nm、5nm,特別是5nm去年應該說增長了198%,增長非常快。7nm是17%,16nm增長不快,但是主要是因為產能沒有很大的增加。總的來看,Foundry公司去年產能增加的主要部分,都是在先進工藝,先進工藝和28nm上面。然后價格上升比較厲害的,都是在特色工藝、傳統工藝上面,就是說我們講的65nm以下的這些工藝,它的單價上升是很快的。所以在這方面,我們可以看到這個體現,28nm增長18%。40nm增長不多,因為40nm往28nm去遷移了。65nm的MCU這些、這種老的或者我們講傳統產品的增加是非常快的,單價也是上升非常快。90nm同樣。“0.18um”的那個為什么增長不是很大呢?因為“0.18um”往再下實際上是沒有新增產能了。因為原來都是8寸嘛。然后,一部分工廠都是在把8寸的產能往12寸去遷移。這個遷移的過程需要一定的時間,所以在這方面、就是我們看到未來的一個供應的趨勢也是會表現出這個特征。

在哪些工藝上面它的投資會比較大?就會將來它的營收或者供應能力就會有比較大的增加。同樣的如果哪些工藝上面投資比較小,這樣的話、會導致未來的缺貨可能會更嚴重。比如:16nm/14nm。16nm/14nm工藝節點,目前看起來包括三星、臺積電等其它的一些公司,在這些方面投資應該是比較小。中國大陸想投資這個工藝節點,但是美國“卡”住你,所以也是比較頭疼的一件事情。

在28nm上面,我們看到整個投資計劃還是比較大的。所以在28nm方面,我們認為未來幾年28nm的供應能力會有大大的增加,特別是中國的像中芯國際在北京、上海和深圳都有新的28nm工廠的建設計劃。如果都完成的話,對于整個28nm的供應會有比較大的提升。

對于Foundry公司來說,它最希望的是能夠花最少的錢獲得最大的利潤。特別是在臺積電這邊,它就是要投資5nm。但是對于其它的公司來說,它不做先進工藝的話、可能就是會考慮投資一些可能需求量比較大的,像“0.18um”、從8寸轉到12寸或者一些特色工藝,碳化硅、第三代半導體,或者就是說我們講55nm以下的一些特色的工藝的一些產能的開發。

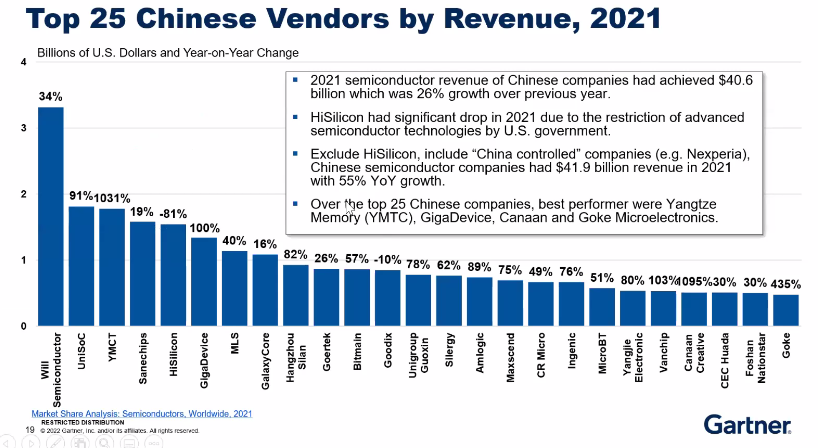

最后看中國半導體廠商市場情況,中國大陸Top 25 fabless企業營收。

圖3:2021年中國芯片公司營收榜單前25的成長率

我們可以看一下,中國半導體市場的份額前25位來看,韋爾半導體去年業績排榜首,差不多有三個多Billions的營收,過去這是海思的位置,它取代了海思成為了國內最大的半導體廠商。然后我們看其它的公司,前25位的其它公司最后一位差不多也要有差不多5億美金的水平,這個比之前、我們講前幾年的“截止線”應該是高了很多。我記得十年前前十位的中國半導體公司差不多營收就是兩億美金左右就可以上榜。然后不斷的提升,三億、四億,然后現在沒有個五億、六億,你是上不了前十的。整體的市場去年你非常好,絕大部分公司都是增長非常快,海思除外。海思為什么下降81%?這個原因大家都知道。講的哲學一點,其實就是整個市場有一個這種現象“一鯨落,萬物生”。

最后總結一下中國半導體市場的位置。有的人很樂觀,說:“蒸蒸日上,每年都增長那么多。”但是問題是,全世界也是在增長。去年的確是比全球的平均水平增長高一點、快一點,但是如果把海思算上的話、其實就沒有太大的變動。

以下內容為行業媒體與盛總的問答,同樣很精彩,摘一些列出。

電子發燒友網:“中國的手機芯片市場份額因為海思的原因,從13%下滑了很多。現在國產手機芯片的市場份額大概是多少?”

盛陵海:應該是差不多六點幾吧。我們講這個是從營收的角度。如果從出貨量的角度,應該是更高一點。因為國內主要的芯片廠是展銳,展銳芯片單價比較低。如果從出貨數量,可能有10%左右。但是從金額來看,還是比較低的。除了展銳之外,我們也觀察到ASR也在努力在這方面發展,包括一些初創公司、但是應該說是為時尚早。除了手機芯片之外,展銳也是做了一些物聯網芯片。物聯網芯片的機會還是很大的,它做的Cat-1這幾年也是成長很快。因為本身中國市場有非常大存量的2G用在IOT、M2M的工業上面,這個市場遲早是要被替代的。那么,國內的運營商選擇MBIoT和Cat-1這也是給國內廠商的一個機會。做手機芯片,門檻還是還是太高了。

21世紀財經:“今年半導體供需是否會出現局部領域的供過于求?”

盛陵海:已經供過于求了呀。其實去年下半年開始,一部分已經供過于求了。包括:DRAM也是,去年下半年已經供過于求了。因為去年上半年有一些公司就開始囤貨,因為大家都說DRAM價格要漲、當時所有人都說要漲,美國的一些公司就開始囤貨、一些數據公司、互聯網公司就要囤貨,反正它是要用的嘛。囤完了以后,需求量上去、導致價格上升。下半年上漲了價格,他們就不買了或者買的少了,那么價格就下降了。這是一個季節性的市場供需不平衡波動。

近年來看,其實手機芯片應該說有一部分芯片已經是庫存過多了。包括5G的一些芯片,老的5G芯片、包括一些前端的芯片、CIS,包括手機的一些內存,甚至包括一些手機相關的DDI等等,其實都是有過剩的情況。除此之外,消費類相關的、入門門檻比較低的產品,消費電子用的一些芯片也開始有一些庫存增加的情況。相對來說,這個需求還是比較堅挺的,跟行業應用、工業、汽車相關的目前還是比較堅挺。還有就是從產品類別來看,模擬芯片、MCU,一部分工業MCU,包括Power,就是這種“0.18um”以下工藝做的這些Power器件、工業器件、模擬器件還是比較好的、受歡迎。現在的整個市場,從結構性的缺貨已經轉化為局部性的或者是說特定領域缺貨,這個情況還是蠻明顯的。

21世紀財經:“您怎么看待Chiplet的國產化機遇,國內目前在該領域有差距的地方在哪里?”

盛陵海:國內這個差距很大。國內誰能做Chiplet?從先進封裝來看,有非常多的國內廠商說我們已經在做先進封裝。因為“先進封裝”這個概念是很大的,比如CIS產品。現在很多CIS產品都是BIS。它其實就是已經要利用到先進封裝。但是實際上現在重新定義的Chiplet,其實是要把不同的先進工藝芯片高速連接、要把原先芯片與芯片之間的PCIe接口轉化為硅片和硅片連接的這種模式,而這種生產技術在國內目前還是沒有人能夠做到的。

先進封裝不代表被Intel等國際半導體領先公司定義的Chiplet!Chiplet應該說是比先進封裝的定義范圍更小。現在應該這樣說,而且它對于先進制造工藝是有要求的。現在像蘋果、英偉達、AMD、英特爾做Chiplet做的比較多的產品,其實都是先進工藝的。首先,先進工藝在國內現在就是沒有辦法做、現在,因為美國“卡”死你了。再去談Chiplet,再去談什么,其實意義就不大了。

如果是利用臺積電去做Chiplet,這個成本也是很高的、也沒有幾家能夠承受住。我說的這幾家基本上都是很有錢的,手機芯片里面都不會去用Chiplet。現在為止,蘋果已經是用到先進封裝2.5D的先進封裝,都不好叫做Chiplet,更不要說高通和聯發科。基本上現在Chiplet比較狹窄的定義,目前大多數應用還是在數據中心里面,能夠承受高價的、高成本的這些產品應用里面。因為它的成本真的是非常高。

中國電子報:“對于半導體企業而言,面對市場增速降低、是應當另辟新的賽道還是繼續深耕原本的技術。為什么?”

盛陵海:我最近又發了一個報告,就是關于中國的芯片廠商如何建立創新的產品。如果范圍是局限于“中國廠商”的話,中國廠商在過去都是比較低維度的競爭,降低成本打入市場。現在的這種做法應該說是隨著國內的這些公司成長到一定的程度,比如:、你成長到3億美金、5億美金了,這樣的做法就有一個問題、就是說是不是再往后還能通過這種“跟隨模式”能夠贏得更多的市場。首先要看我這個細分市場到底在什么位置,你自己衡量你在這個細分市場占到百分之多少的市場份額。一般來說,你到20%以上差不多。你再往上走,就會越來越難。少數的公司能夠到50%以上,基本上就飽和了。比如匯頂。匯頂在指紋識別芯片上面做到全球第一,去年的增長基本上是停滯的。那么,它就要考慮我要另辟新的賽道。

當你在這個行業里面做到老大、老二位置的時候,你必定是要考慮新的賽道。可能到你成為老大的時候,這個已經晚了、應該提早提前準備。這是一種模式。還有一種模式,我在這個賽道里面雖然已經成長了很多,但是這個賽道非常寬、還可以繼續挖,我看市場份額只有百分之幾,那么我就先要想辦法把它做到10%以上,這樣我才有話語權、我才有機會在這個市場上獲得更多的利益。那么,就繼續深耕這個市場,把這個競爭力做上去。沒有到10%以上,談什么“另辟賽道”我覺得沒有意義,辟一個死一個。因為你沒有決心把一個市場做到10%以上,你其它的也很難做好,都是淺嘗輒止、就是吃一點市場份額就滿意了,這種模式應該也很難維持。這是我的基本觀點。

電子技術應用:“盡管人工智能多年受到熱捧,當下AI芯片企業卻普遍存在盈利困難。您如何看待人工智能芯片的發展前景?”

盛陵海:人工智能芯片發展很快,跟人工智能相關的芯片發展很快、它的成長是非常快的。只是那些所謂專門做人工智能芯片的初創公司發展不快而已,英偉達我就不說了。蘋果的手機芯片里面都帶MPU,高通也帶、聯發科也帶。這些傳統的芯片公司,現在都在把它原來的芯片里面加人工智能功能,去做人工智能做的事情。我們的定義是認為,它就是帶人工智能的芯片。所以這個問題,應該是帶人工智能功能芯片的成長其實是很好的、很快的,只是說單純的不去做人工智能芯片的這些初創公司不是很成功而已。

因為不但面臨兩個問題。第一,人工智能不是光硬件的問題,是要整個生態系統。這個生態系統要去跟誰競爭?跟英偉達競爭。即使是谷歌做了一個TPU,它也做人工智能芯片,但是它在它的服務器里面還要應用到大量的英偉達,因為這是一個標準、就等于是行業的一個通用的東西,就好像有點像現在英偉達在通用人工智能計算里面它的位置就有點像英特爾x86在通用計算里面的位置。

那么,你再講到終端上面的。你單純的一個人工智能芯片,怎么去和人家一個單芯片去比呢?人家一個單芯片要做的就是把人工智能的能力植入進去、植入到這個芯片里面變成帶人工智能的芯片。而你一個單純的人工智能芯片,怎么去和人家比呢?你要自己再做一個完整的系統芯片嗎?這個入門門檻就高了。所以這個是很客觀存在的問題,大概三年前的時候我們就講,所謂的真正的純粹人工智能芯片公司跟已經成熟的芯片公司去開發人工智能這個功能、這個能力相比的話。未來誰會贏?!

電子產品世界:“雙碳政策對于對于半導體廠商有沒有影響?”

盛陵海:“雙碳”就是碳排放、碳中和、碳達峰,這個有影響。主要就是像一些功率器件會有需求增加,因為“雙碳”政策具體實施肯定是要搞很多新能源。太陽能、逆變器,很多工廠要搞太陽能發電的設備等等,會促進在新能源生產方面的半導體相關的需求。包括:新能源車。這方面的需求是必定會增加的,然后其它的芯片上面、可能會推行一些“降低功耗”、用更先進的工藝等等。

但是目前來看,并沒有很大的直接的沖擊。因為“雙碳”說老實話,現在俄羅斯搞成這樣、歐洲人都不說“雙碳”了。未來這個“雙碳”怎么走,我們現在也不是很清楚了。當然,直接的影響肯定是我剛才講的,就是相關的功率半導體。

-

半導體

+關注

關注

334文章

27486瀏覽量

219683 -

供應鏈

+關注

關注

3文章

1677瀏覽量

38944 -

中國芯片

+關注

關注

8文章

55瀏覽量

19879

發布評論請先 登錄

相關推薦

破萬億!中國芯片出口迎來里程碑

專注存內計算的知存科技榮獲2024全球(中國)半導體市場年度最佳企業獎

中國芯片新銳50強

比亞迪半導體榮獲“中國芯”優秀市場表現產品獎

平頭哥半導體榮獲“中國芯”優秀技術創新產品獎

從全球半導體TOP15最新排名出爐,看中國:差距、機遇與崛起之路!

全球半導體產業格局生變

2月中國芯片銷售增28.8% 半導體行業持續復蘇

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

華為獨家榮獲2024年Gartner?主存儲全球“客戶之選”

臺積電成全球最大半導體制造商

中國半導體行業發展受限,美國對華芯片禁令升級?

中國芯片企業芯片完全解析

工商網監

工商網監

評論