電源管理芯片商蕊源半導體IPO獲受理!2021年凈利翻10倍,募資15億元

電源管理芯片商蕊源半導體IPO獲受理!2021年凈利翻10倍,募資15億元

電子發燒友網報道(文/劉靜)5月23日,又一電源管理芯片廠商蕊源半導體IPO獲受理。前有智融科技、燦瑞科技及快要上市的必易微,2022年電源管理芯片IPO愈演愈烈。

成立于2016年的蕊源半導體,由索爾思光電、海思半導體、MACOM等設計團隊組成,聚焦電源管理芯片核心賽道,產品主要系列有DC-DC芯片、保護芯片、充電管理芯片、LDO芯片等,廣泛應用于網絡通信、安防監控、智能電力、消費電子、智慧照明、工業控制、醫療儀器、汽車電子等領域。

2021年蕊源半導體的DC-DC芯片在網絡通信場景的機頂盒、無線路由器及ONT細分領域市場份額已達13%,在安防監控場景的攝像頭及NVR/DVR細分領域市場份額達8%,在智能電力場景的HPLC模塊細分領域市場份額達10%。由此可見在某些細分領域,后起的蕊源半導體還是具有較強競爭力的。

本次沖刺創業板上市,擬公開發行不超過1420萬股,募資15億元,遠遠超過此前智融科技的4.5億元和必易微的6.5億元。目前蕊源半導體已完成A輪和B輪融資,投資方為觀新(杭州)投資管理、博源資本,董事長兼總經理是楊楷,最大股東是袁小云,持股26.53%。

2021年凈利翻10倍!充電管理芯片增長最快

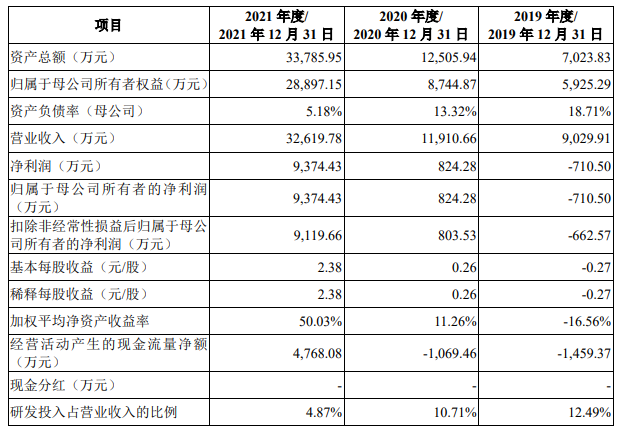

招股書顯示,蕊源半導體2019年-2021年實現的營業收入分別是0.90億元、1.19億元、3.26億元,三年累計5.35億元。自2019年以來,營收在2021年首次出現翻倍增長,同比增幅達173.95%。

在凈利潤方面,2019年-2021年分別實現-0.07億元、0.08億元、0.94億元。2019年首次出現虧損,2021年凈利潤高速增長,同比增幅高達1075%。

近三年凈利增速高于營收,業績總體呈現較快速增長。

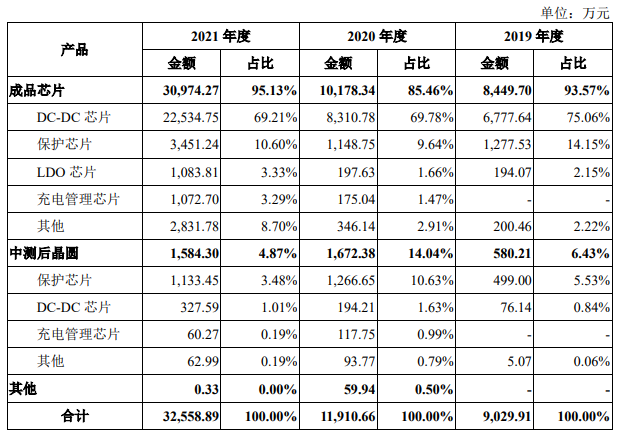

蕊源半導體的主營業務主要由成品芯片和中測后晶圓組成。企業營收最大來源成品芯片業務,2021年貢獻率甚至高至9.5成。具體2019年-2021年成品芯片業務實現的收入分別是8449.70萬元、10178.34萬元、30974.27萬元,2021年收入同比增長204.32%。

中測后晶圓業務收入占比較低,2019年-2021年該業務銷售收入分別是580.21萬元、1672.38萬元、1584.30萬元,占總銷售收入的比例為6.43%、14.04%、4.87%。2021年中測后晶圓業務收入出現負增長,由2020年的1672.38萬元降至1584.30萬元。

在產品類型上,蕊源半導體營收最主要來源DC-DC芯片。2021年DC-DC芯片累計銷售收入達22862.34萬元,營收貢獻率高達7成。其中成品芯片收入增長率最高的是充電管理芯片產品,增速高達512%。中測后晶圓中增長快的是DC-DC芯片,而保護芯片和充電管理芯片2021年同時出現負增長。

毛利率大幅提升

2019年-2021年蕊源半導體的主營業務毛利率分別是27.35%、33.46%、46.17%,毛利率逐年提升,且2021年幅度擴大,提升了12.71個百分點。2021年毛利率增長較快的原因主要系成品芯片中的保護芯片、DC-DC芯片大幅漲價,毛利額合計占比超過75%。

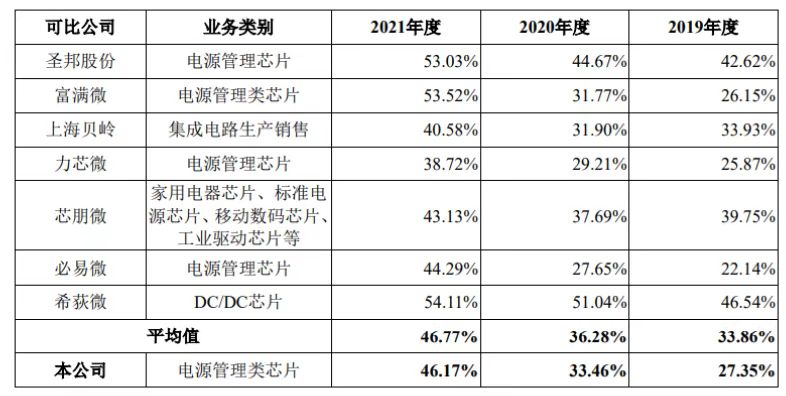

近三年主營業務毛利率與同行企業對比情況如下:

蕊源半導體主營業務毛利率與行業內的平均水平基本一致,但在同行間2019年-2020年低于希荻微、芯朋微、圣邦股份,2021年毛利率大幅提升后,反超芯朋微以及力芯微、必易微、上海貝嶺。

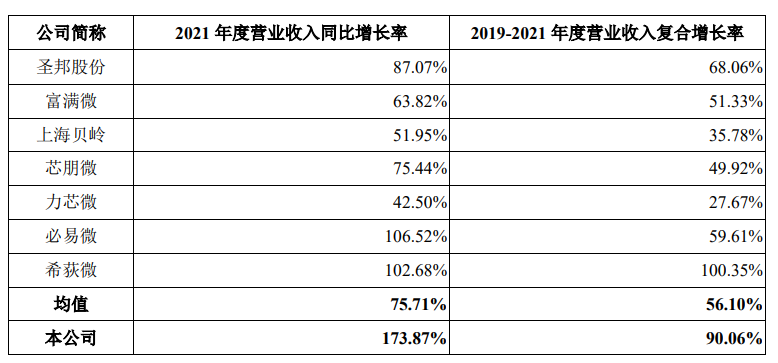

產品線豐富,收入增速快于同行

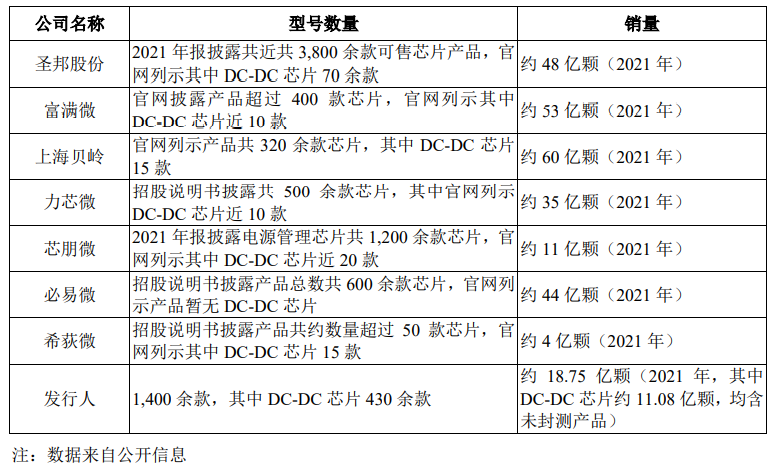

蕊源半導體電源管理芯片可售型號達1400余款,DC-DC芯片可售型號430余款,產品數量上超過富滿微、上海貝嶺、芯朋微等大部分同行企業。但由于品牌知名度與同行頭部企業仍有差距,銷售規模有所落后

蕊源半導體與國內同行對比情況如下:

在營收方面,蕊源半導體的規模比較小,但是收入增長快。2021年同行營業收入平均同比增長 75.71%,而蕊源半導體增長率高達173.87%,高于同行平均水平。2019年-2021年度, 蕊源半導體營業收入復合增長率為90.06%,高于大部分同行企業的增長水平。

在技術方面,蕊源半導體開發了專用 5V 非對稱 MOS 管結構,相比行業標準 CMOS工藝器件溝道長度縮減約25%。在同等光罩數量前提下經工藝參數調整,開發了專用電阻器件,方塊阻值達標準器件庫電阻元件的4-5 倍,大幅降低了電阻器件尺寸。在電路層數方面,蕊源半導體的產品所應用的 5V CMOS工藝和18V BCD工藝相比標準工藝光罩層數可降低約10%-30%,顯著降低了晶圓制造成本。憑借多項核心技術,在封測巨頭林立的行業內站穩腳跟,爭取到細分領域超10%的市場份額。

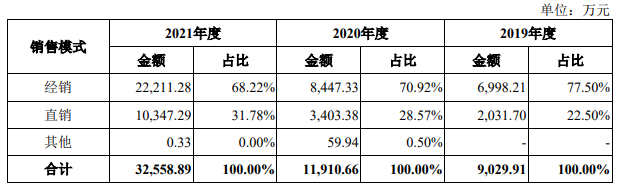

經銷為主,富士康、海康威視、大華科技是客戶

蕊源半導體的銷售模式以“經銷為主、直銷為輔”,2021年經銷模式取得的收入22211.28萬元,而直銷則為10347.29萬元,分別占比68.22%、31.78%。

經銷模式為主的屬性不突出,收入占比在逐年降低。行業內圣邦股份、芯朋微、必易微、希荻微都是“經銷為主,直銷為輔”的企業,他們最低的經銷收入占比為74.12%,最高為94.97%。

2021年直銷模式收入占比有所提高,這主要是因為期間蕊源半導體新拓展了直銷模式合作的新客戶大華科技、智芯微、普聯技術、深圳市中興康訊電子有限公司等。

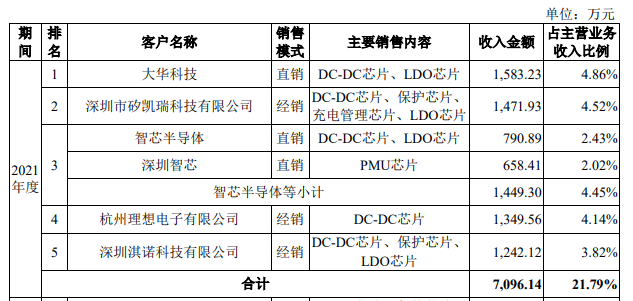

2019年-2021年,蕊源半導體前五大客戶的銷售收入分別為3442.38萬元、3236.54萬元、7096.14萬元,占總銷售額的比例為38.12%、27.17%、21.79%。客戶集中度相對較低,且呈下降趨勢。

近三年前五大客戶存在一定的波動。2021年前五大客戶是大華科技、矽凱瑞、智芯半導體、理想電子、淇諾科技。2020年則為矽凱瑞、淇諾科技、芯維爾、卓朗微、拓鋒半導體。2019年是矽凱瑞、淇諾科技、沐矽昕、鑫飛宏、特發東智。僅是矽凱瑞、淇諾科技兩大客戶連續三年位于前五大客戶行列中。

蕊源半導體的客戶廣泛分布于各大領域,其中在網絡通信領域有中興通訊、創維數字、普聯技術、九聯科技、星網銳捷、富士康;在安防監控領域有海康威視、大華科技、螢石科技;在智能電力領域有智芯微、中睿昊天、鼎信通信、威勝信息;消費電子領域有安克創新、云鯨、Shark Ninja;智慧照明領域有凱耀照明、中電海康;工業控制領域有迪文科技、大豪科技等。

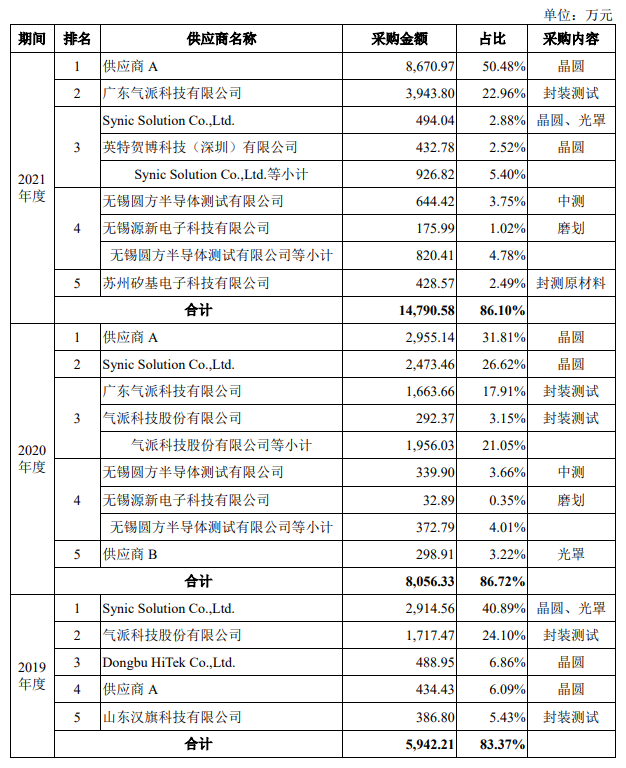

晶圓供應商高度集中

蕊源半導體是“設計+封測”的經營模式,向外采購晶圓、封裝測試服務、中測服務、封測原材料等。

2019年-2021年蕊源半導體向前五名供應商采購金額分別為5942.21萬元、8056.33萬元、14790.58萬元,占采購總額的比例分別為83.37%、86.72%、86.10%。可見供應商集中度很高,且晶圓存在單一供應商采購比例超過50%的問題。不過,2021年前五大供應商采購額占比有出現下降的好趨勢。

2020年-2021年,供應商A連續兩年為蕊源半導體最大的供應商,晶圓采購比例從2020年的31.81%提高至50.48%。采購額的大幅提升,也說明了近年蕊源半導體業務規模在快速擴大。但未來若供應商A出現晶圓產能不足的情形,將對蕊源半導體的芯片生產造成直接影響,可能面臨無法投產、無法交貨等風險。

另外值得注意的是,2021年初蕊源半導體因為產品迭代,終止了與晶圓供應商Dongbu之間的合作。

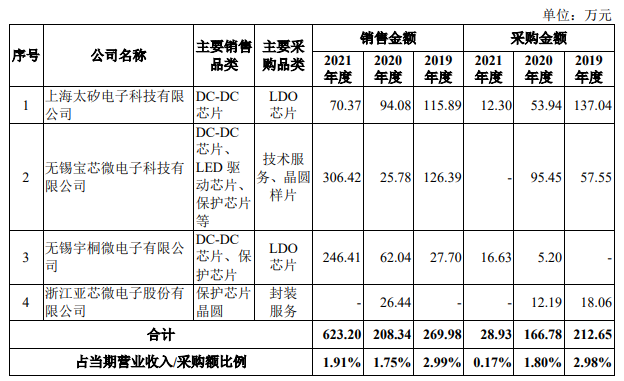

蕊源半導體中存在部分供應商與客戶重疊的情況,其中包括太矽電子、寶芯微、宇桐微、亞芯微。以寶芯微為例,蕊源半導體向其銷售DC-DC芯片、LED驅動芯片、保護芯片等產品,同時也反向采購寶芯微的晶圓樣片及技術服務。

研發人均單年漲薪近12萬,募投15億元

招股書顯示,蕊源半導體研發人員平均薪酬在逐年大幅提升。2019年-2021年分別是19.28萬元/年、23.17萬元/年、34.75萬元/年,2021年單年研發人均漲薪近12萬元。但是蕊源半導體的研發團隊僅有27人,研發人才儲備方面略顯不足。

另外銷售人員薪酬費用遠遠低于管理人員和研發人員。公司新客戶拓展的關鍵在于銷售團隊,如果沒有足夠的銷售精英,就無法快速拓展高端新客戶,進入國內外大廠。

蕊源半導體2019年-2021年研發費用分別為1128.08萬元、1275.27萬元及1589.98萬元,三年累計3993.33萬元,僅是 2021年營收的12%。

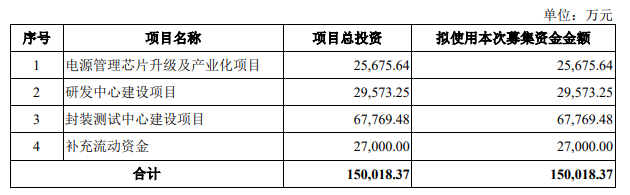

此次募投15億元,加碼研發投入,建設“電源管理芯片升級及產業化項目”、“研發中心建設項目”、“封裝測試中心建設項目”。

募投項目可見蕊源半導體擴充電源管理芯片產能及自建封測廠協同產業鏈的決心。雖然蕊源半導體是芯片設計企業,但是2019年其就開始籌備建設自有封測廠,這對于提高公司芯片的交付能力是十分有益的。

電源管理芯片目前仍主要被國外大廠主導,但是從2022年電源芯片企業啟動IPO的情況看,新興企業正迅速崛起,在某些細分領域占據著不少的市場份額。未來,蕊源半導體能否成為國內電源管理芯片的“獨角獸”,值得我們繼續關注!

-

電源管理

+關注

關注

115文章

6187瀏覽量

144676 -

電源管理芯片

+關注

關注

21文章

734瀏覽量

52764 -

管理芯片

+關注

關注

1文章

107瀏覽量

12035

發布評論請先 登錄

相關推薦

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業務量激增

武漢新芯集成電路科創板IPO申請獲受理

10億元!連橙時代半導體芯片封裝項目在長沙簽約!

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

軒元資本新一輪近10億元募資,投資聚焦新能源汽車全產業鏈

東山精密擬向公司控股股東發行股票募資不超過15億元

中鼎恒盛IPO終止,原擬募資10億元

2023年33家儲能企業IPO獲受理!瘋狂吸金擴產,總募資339億

工商網監

工商網監

評論