消耗進口芯片40%!廣東豪擲千億打造半導體第三級!大灣區集成電路最新進展到哪了?

消耗進口芯片40%!廣東豪擲千億打造半導體第三級!大灣區集成電路最新進展到哪了?

根據海關總署數據,2021年中國進口的芯片總量為6354.8億個,同期增長了16.9%,進口金額突破到了近4326億美元,同比增長23.6%,均創下歷史新高。受到疫情影響,海關總署數據顯示,今年1-4月中國進口集成電路1860億片,比去年同期的2100億片下降11.4%。然而,由于全球芯片短缺推高了價格,進口價值躍升10%至1345億美元。

近日,在2022廣東省半導體產業技術峰會上,俄羅斯工程院外籍院士、廣東省科學院半導體研究所學科帶頭人教授高工莊巍解讀了《大灣區集成電路新機遇》。廣東半導體協會常務副會長呂建新接受電子發燒友的采訪,他們帶來哪些重磅觀點和前沿觀察,本文進行解析。

廣東要打造集成電路第三級,與先進地區還有怎樣的差距?

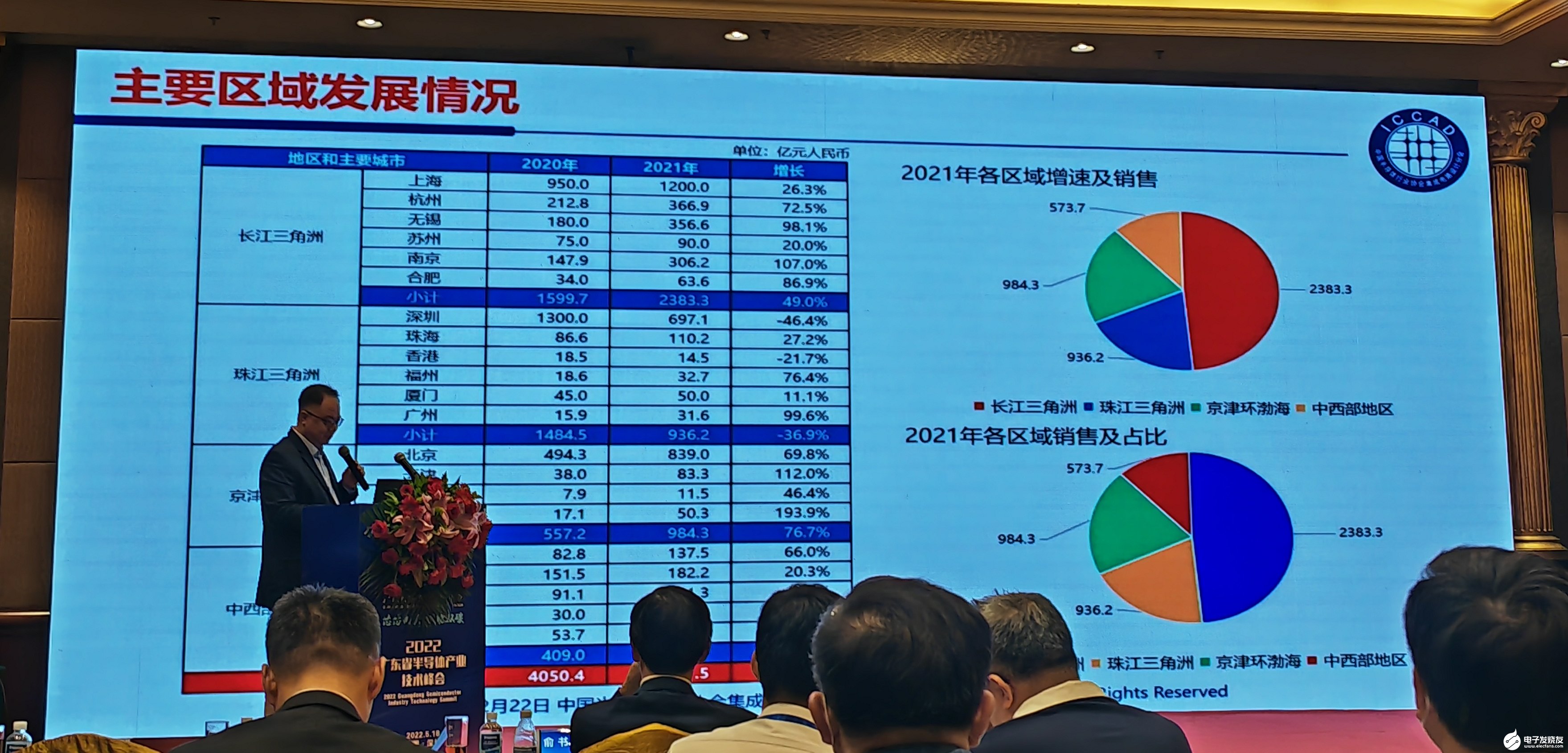

2021年,全國集成電路產值前三位,上海達到1200億,同比增長26.3%。深圳2021年集成電路產值697.1億,同比去年1300億產值,下滑了46.4%。廣東提出要緊跟長三角、京津環渤海地區,打造中國集成電路第三級。2022年4月,廣東省工信部印發《2022年廣東省數字經濟工作要點》,要全面實施“廣東強芯”工程,加快灣區半導體、廣大融智、智能傳感器三大產業集團建設。

莊巍指出,廣東省是中國信息產業大省,2021年信息產業達到5萬億產值,占據全省GDP的45%。廣東計劃到2025年,新一代電子信息產業營收達到6.6萬億元,形成世界級新一代電子信息產業集群。

圖:全國主要區域半導體發展情況。電子發燒友拍攝

2020年,廣東IC設計產業產值接近1400億,2020年華為海思的營收達到963億人民幣,年底,華為海思遭遇美國制裁,2021年海思的產值接近腰斬,廣東設計業產值下滑到1000億以下。行業專家指出,廣東省半導體行業是以IC設計為主,制造、封裝和后端材料、設備的產值加起來不如IC設計。但是廣東IC企業設計能力是嚴重的不均衡, 除了海思外,2021年中興微電子97.31億,2021年匯頂科技57.13億元,其他企業的營收規模都不大。

2018年,江蘇省一年新增8吋晶圓產能,按照年度計算是422萬片,2021年廣東8吋晶圓的產能才48萬片,差距巨大。2020年廣東省封測業銷售額170億,2020年江蘇封測大廠長電科技的銷售額264億,2020年廣東半導體裝備材料業300億。2021年,中芯國際營業收入達到356.3億,同比增長29.7%。廣東現在面臨的是,與信息產業大省極不相襯的芯片供貨能力和生產能力。廣東省今年提出來要推進深圳中芯國際、粵芯半導體二期等重點項目建設投產。

投資半導體行業,廣東為什么遲于上海和江蘇?

廣東半導體協會常務副會長呂建新表示,廣東是芯片使用量位居全國第一大省,主要是消費電子帶動,包括智能手機、電視、物聯網應用和5G芯片應用帶動。長期以來,廣東省和上海實現錯位發展,廣東大力發展光電顯示產業,而上海在上世紀80年代就布局芯片產業,上海布局芯片產業最重要的決策是,2000年中芯國際在上海成立,還有華虹半導體這種大晶圓制造廠,重點引入臺積電的人才,經過20多年的發展,上海形成了國內整條完整的芯片產業供應鏈,上海的半導體發展有著歷史底蘊。

現在廣東布局的有中芯國際的深圳工廠,中芯國際集成電路制造(深圳)有限公司12英寸集成電路生產線項目則給廣東帶來了28nm工藝。該項目總投資153億元,將建設一條月產能為4萬片/月的12英寸集成電路生產線,聚焦的工藝節點為28納米及以上,建設起止年限為2021-2025,而截止到2021年底的完成累計投資20億元。在2022年,計劃投資為30億人民幣,主要的建設內容包括土建和設備安裝。

位于廣州的粵芯半導體,主要是90納米到100納米,專注模擬芯片制造的12英寸芯片制造公司,擁有廣州第一條12英寸芯片生產線,也是廣東省及粵港澳大灣區目前唯一進入量產的12英寸芯片生產平臺。據悉,即使粵芯未來五期全部滿產,估計30多萬片產能,仍然無法滿足廣東的需求。

呂建新分析說,廣東省現在發展半導體遇到兩大挑戰。第一,半導體產線不能重復建設;第二,即使建設,面對缺少設備,缺少材料,芯片人才非常缺乏的困境。引入外部企業的產能,比如華潤微在廣東建廠,這家公司以第三代半導體為主,建設也不會這么快。

目前在國內芯片領域,能夠補華為海思的只有紫光展銳,不在廣東。現在,很多創業的設計公司不斷加入,也有在科創板上市,但是體量在廣東省起到龍頭地位的企業鳳毛麟角。

目前來看,半導體行業以上海、江蘇和浙江為龍頭,廣東省在第三代半導體領域有一些自己的特色,比如比亞迪半導體在IGBT芯片,英諾賽科在氮化鎵產線,天域半導體在碳化硅外延片,都有自己的特色,安世半導體在汽車電子和通訊領域芯片制造都有布局,這些形成了一些地方特色。

廣東半導體補課!從IC設計到制造,投資千億助力半導體產業布局

2022年,廣東省集成電路產品規劃和政策密集出臺,廣東要加速打造中國集成電路產業第三級,預計到2025年,半導體和集成電路主營業務突破4000億元,集成電路設計業超2000億,集成電路制造業超1000億。廣東省“強芯工程”可以說,是廣東半導體發展的及時雨。

莊巍指出,世界半導體從1990年發展開始,經歷了6個發展周期。每一個周期都是循環向上,每個周期都有低谷,有高潮。目前正在以高度擴張姿態進入第六個周期。這個周期的特點是由半導體的重資產投資決定的,早期是PC,計算機需求推動,后面是移動通信技術發展的驅動,后面是智能手機、可穿戴設備發展的推動;最近一波是受到物聯網、人工智能、大數據和自動駕駛系統需求的驅動。

圖:2016年到2022年IC代工市場規模增長 電子發燒友拍攝

從2019年起到2022年,全世界的經濟大國和發達地區,都將半導體作為重要的投資和產業調整方向加以重視。2020年中國臺灣和中國大陸芯片的產能加到一起,產能約占全球的37%。

廣東省出臺了一系列政策支持集成電路發展。一、成立廣東省半導體及集成電路產業投資基金(總規模500億,首期200億):設立子基金、生態子基金和風險子基金;二、粵芯CanSemi12英寸模擬特色工藝線三期四期投資400億元;三、粵港澳大灣區科技創新產業投資基金,總規模1000億,首期200億元;四、灣區半導體產業集團,首期160億元,目標300億元;五、廣大融智產業集團,一期100億元;六、智能傳感器產業集團,100億。

產業新機遇當中,廣東確立發展方向。研發自主知識產權IP,逐步在專用芯片、高性能SoC、射頻芯片、Risc-V應用方面建立優勢,服務產業發展。發展方向上,需要緊密結合產業需求,建設相關領域芯片設計平臺和芯片應用平臺,成為集成電路設計技術創新的樞紐型平臺。

莊巍院士指出,廣東省在半導體和集成電路產業這方面不僅要出臺政策,更需要加快培育半導體人才,在人才團隊方面,引進海內外產業的領軍人才,集合優勢資源,建立一支面向產業應用的技術創新團隊。

5月,廣東半導體布局傳來兩大新進展。粵芯半導體建成了廣東省目前唯一進入量產的12英寸芯片生產平臺。粵芯半導體,一期和二期項目均已建成投產, 二期總投資65億元,新建90-55nm高端模擬工藝生產線,新增月產能20000片12英寸晶圓芯片;量產第一年實現現金流為正,預計2022年當年可實現全口徑毛利為正。5月17日,廣東芯粵能半導體碳化硅芯片制造項目主體工程封頂。這家公司產品主要應用與新能源汽車、充電樁、工業電源、智能電網以及光伏發電等領域,項目一期達年產值40億元,二期達產能合計年產值將達100億元。

小結:

據Gartner統計,在2021年,中國半導體行業的營收達到406億美元,同比增長了26%。而進入TOP 25的中國半導體廠商營收門檻也大大提升。在十年前,中國TOP 10半導體廠商的進入門檻約為2億美金,但現在進入TOP25,都需要5億美金左右。

廣東半導體目前短板明顯,IC制造和封測能力急需增強。在IC設計業中,除海思、中興微電子之外,需要培養更多的創新企業,形成一定的營收規模。集成電路是技術創新的高地,芯片已經成為電子信息技術的基礎和核心,政策制定者必須抱有堅定的信念和決心,企業家需要長期發展的戰略定力,廣東有信息產業升級的良機,更需要前仆后繼的人才打造廣東半導體的未來發展之路。

本文由電子發燒友原創,轉載請注明以上來源。微信號zy1052625525。需入群交流,請添加微信elecfans999,投稿爆料采訪需求,請發郵箱huangjingjing@elecfans.com。

-

芯片

+關注

關注

455文章

50817瀏覽量

423681 -

中芯國際

+關注

關注

27文章

1418瀏覽量

65355 -

RISC-V

+關注

關注

45文章

2277瀏覽量

46159 -

粵芯半導體

+關注

關注

0文章

26瀏覽量

13679

發布評論請先 登錄

相關推薦

揭秘超以太網聯盟(UEC)1.0 規范最新進展(2024Q4)

Qorvo在射頻和電源管理領域的最新進展

小鵬汽車圖靈芯片及L4自動駕駛新進展

芯片和封裝級互連技術的最新進展

高燃回顧|第三屆OpenHarmony技術大會精彩瞬間

使用OPA2695搭建的三級運放,輸出的幅頻特性上面有出現周期性的上跳,為什么?

為灣區強“芯”!廣東微納院半導體微納加工中試平臺正式通線

廣州黃埔區助推廣東打造中國集成電路產業

廣東的5G-A、信號升格和低空經濟,又有新進展!

工商網監

工商網監

評論