業界缺芯現狀如何?半導體領域走向產能過剩

業界缺芯現狀如何?半導體領域走向產能過剩

近期,半導體設備這一環或將成為影響產能的新關鍵。

如今半導體行業似乎陷入了一個怪圈中。企業一面高喊缺芯,代工廠和國際IDM廠商賣力擴產;而另一面則是最近苗頭漸起的“芯片產能過剩”預警,這使得半導體行業更加撲朔迷離。

當下全球缺芯現狀如何?芯片產能是否真的要過剩了呢?

業界缺芯現狀如何?

芯片依舊短缺是行業現狀,只不過與此前的全行業芯片短缺情況不同,缺芯更多的呈現結構性短缺,車用芯片、工業控制芯片短缺,消費類芯片則供過于求。

車規級芯片的緊缺是一直都存在的,在疫情期間,“宅經濟”推動車企大幅削減汽車芯片訂單,加之芯片供應商對于消費電子市場和工業領域的良好預期,將更多的產能讓渡給了非汽車需求,從而造成了汽車芯片短缺。

其中,與汽車核心功能耦合度較高MCU、SoC極為短缺。同時,此后的新能源汽車飛速發展,更是將功率半導體芯片的需求急速抬升,致使短期內無法緩解。

消費類芯片則由于消費電子市場低迷呈現供過于求的景象。近期媒體報道多家手機芯片廠商和手機品牌廠商近日接連發生砍單消息,其中聯發科砍35%,高通砍15%,小米、vivo、OPPO未來幾季的訂單將會縮減20%.。.

根據TrendForce集邦咨詢表示,受到傳統淡季的加乘效應,使得2022年第一季智能手機生產表現更顯疲弱,全球產量僅達3.1億支,季減12.8%。年衰退幅度也高達10.1%。

展望第二季,面對俄烏沖突加劇的高通脹以及疫情的直接沖擊,持續削弱消費動能。據TrendForce集邦咨詢目前觀察,預估第二季全球智能手機生產量約3.09億支,與第一季約略持平,但不排除該季后續仍有下調可能。

三大苗頭指向產能過剩?

觀察晶圓廠產能落地時間,資本支出計劃,以及部分芯片市場價格變化,半導體產業未來或許將面臨產能過剩問題。

苗頭一:廠商“瘋狂”擴產,大量新產能即將釋放

2021年至今,芯片市場一片火熱,我們可以看到全球代工廠和國際IDM接連宣布的擴產計劃及擴產進度消息,臺積電、聯電、英特爾、三星、力積電、中芯國際、美光、意法半導體、華虹、格芯、士蘭微、比亞迪半導體等領先企業均無例外。

全球此番投產規模巨大,據全球半導體觀察不完全統計,晶圓廠中有9家在2021年有產能釋放,且多數集中于大陸廠家;2022年有14家晶圓廠有產能釋放,2023又將新增8家,其中頭部廠商居多,2024年及2025年還將新增9家。

由于新建產能從投建到正式投產耗時較長,因此當前所釋放的產能還不足以緩解芯片短缺難題。但是從全球產能投產時間推測,代工廠和國際IDM廠的新產能在2022年和2023年持續放量,到了2024年及2025年產能或將達到高峰。業界猜測,隨著需求放緩,大規模產能或許會導致半導體產能過剩的可能性。

苗頭二:資本支出龐大,資本危險臨界線預警

大幅擴產的背后,必然是大廠資本支出的迅速增長。

業界認為,半導體產業在資本開支大幅增長的一到兩年后可能會伴隨半導體市場的大幅下跌。例如1984年全球半導體行業資本開支漲幅超過100%,而后的第二年半導體市場出現下跌。此后的四個周期也是出現相同的規律。

業界對比歷史周期規律后得出一個可參考的指標,那就是資本危險臨界線。當資本開支增長超過40%的時候,通常預測未來會出現產能過剩和半導體增速下跌的情況。

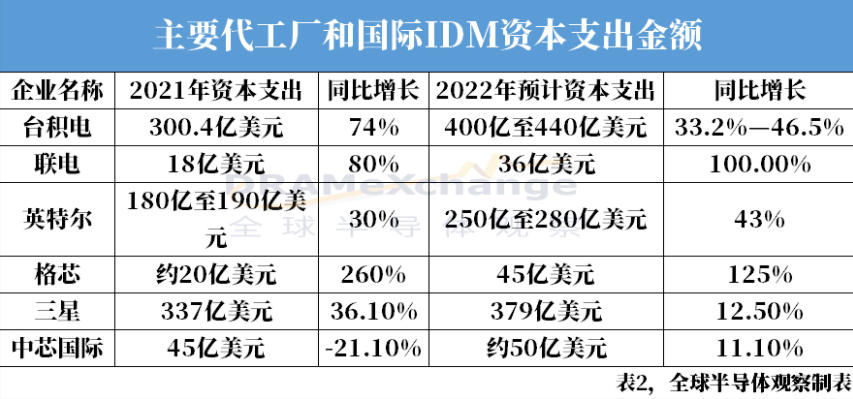

從上述主要晶圓代工廠和IDM資本支出數據看,各大廠總體支出比例超過或接近資本危險臨界線。

如臺積電2021年的資本開支同比增長74%,今年預計同比增加33.2%—46.5%;聯電2021年資本開支增速高達80%,今年預計增加100%。英特爾方面,今年預計資本開支同比增長將達到43%,剛超出資本危險臨界線。格芯近兩年資本支出倍增,增速遠超其他廠商。三星今年資本開支增幅不大,但投資金額僅次于臺積電。中芯國際今年穩定擴產,增速在11.10%。

另外,結合表1數據,較多晶圓代工及IDM廠商(以臺積電、聯電、中芯國際為甚)的擴產目標集中于22/28nm,大部分產量將用于成熟節點半導體。目前業內消息顯示,先進節點方面普遍較為短缺,而部分成熟節點或有供應過剩的可能。

根據近期的外媒報道,臺積電將需要重新考慮,是否有必要再投建新產能(除去已投建的項目外)。他們認為,如果該公司在未來進一步提高產能,不僅會面臨閑置產能的風險增加,還會面臨巨大的建筑和設備成本壓力。

苗頭三:部分芯片價格下降

供不應求則漲價,供過于求則降價是市場規律。

2020年以來,晶圓代工價格已經瘋狂連續上漲了6個季度。今年4月下旬,外媒消息顯示,晶圓代工成熟制程大廠陸續宣布,近期不會再提高成熟制程代工價格。而更明顯的是,近期部分芯片開始降價。

其中,GPU遭遇雪崩式下跌。自去年12月起,GPU的價格便一直下跌。據外媒報道,今年5月初,AMD的Radeon RX6000和英偉達的GeForce RTX30(兩款均為游戲顯卡)的價格,相較于建議零售價的溢價,已經從今年年初的高出了80%下降至20%以下。

此外,據科技媒體Tom‘s hardware報道,5月顯卡平均價格環比再降15%,目前AMD和英偉達超過一半的顯卡售價在建議零售價或以下。報道指出,這比去年看到的建議零售價的兩倍或三倍要好得多,在接下來的幾個月里,或看到所有的顯卡都以低于建議零售價的價格銷售。

中國大陸方面,據央視財經《正點財經》4月8日報道,市面上顯卡價格亦大面積跳水,在被譽為“中國電子第一街”的深圳華強北,有商戶稱各品牌的顯卡價格都出現大幅下跌,價格處于近兩年的低位,近一個月個別掉了差不多1000元左右。

據央視財經記者調查報道,不少炒家前期高價囤貨,計劃加價后轉手賣向市場,結果大量庫存砸在手里,最后被迫降價,損失慘重。未來隨著市面上顯卡需求降低、供給增多,顯卡價格仍有下降空間。

值得注意的是,蘋果在6月7日舉辦的WWDC 2022全球開發者大會上新推出了新的M2芯片以及搭載M2芯片的MacBook等軟硬件產品,下半年蘋果或可能推出最新的iPhone 14系列。此外,英特爾、AMD、英偉達下半年均將推出新產品,鑒于上述廠家的影響力,這或成為影響消費類芯片新變量。

設備:影響產能的新關鍵?

近期,半導體設備這一環或將成為影響產能的新關鍵。

業界消息顯示,工業MCU、FPGA、嵌入式處理器和其他關鍵芯片的供應緊張,導致了設備交貨周期的拉長。今年4月,據外媒報道,包括應用材料、科磊、泛林集團、ASML等公司都已經對客戶發出警告,稱他們可能需要等最長一年半才能交付訂單。

如果設備不能按時到位,各大代工廠的擴產速度只能減緩。

值得關注的是,在先進制程方面,ASML基于其壟斷地位直接影響3nm、2nm等技術的實現。在今年的Q1財報會議上,ASML表示,隨著第二季度芯片制造設備的市場需求超過供應量,將上調長期營收預期,維持今年20%的營收增幅和55臺極紫外光刻機的產能預期不變,并表示,2025年將能生產70多部極紫外光刻機。

但是,僅僅依靠ASML擴產不夠,ASML擁有700家產品相關供應商,其中200家是關鍵供應商。所以,ASML能否順利快速提升產能,還將很大程度上取決于供應鏈合作伙伴能否持續跟進。

結語

提出半導體產能過剩的說法,并非是為了澆熄業界擴產的熊熊火焰,而更多體現的是未雨綢繆的智慧。半導體是一個周期性產業,始終遵循著需求增加—擴產—產能增加—產能過剩—產品價格下降—停止擴產—需求增加—擴產…這樣一個周而復始的過程。當前,芯片擴產已持續近兩年時間,市場需求已逐步得到滿足,芯片供需拐點不知何時將至。面對潛在的產能過剩危機,企業及時調整庫存和產品線,方能更好應對市場需求。

-

gpu

+關注

關注

28文章

4761瀏覽量

129143 -

晶圓代工

+關注

關注

6文章

859瀏覽量

48619 -

ASML

+關注

關注

7文章

719瀏覽量

41279 -

車規級芯片

+關注

關注

2文章

241瀏覽量

12196

發布評論請先 登錄

相關推薦

求問帖!靜電消除器在電子半導體領域的具體應用與需求!

全球半導體代工龍頭企業齊聚上海,共同探討半導體代工趨勢與技術革新

從多角度分析中國半導體產能是否過剩

AI技術驅動半導體產業升級,芯原布局未來智能計算領域

什么是AIoT?AIoT現狀如何 ?

半導體行業供需分化,晶圓代工產能激增引價格上漲

摩芯半導體與安謀科技達成合作

泰芯半導體榮獲國內首個Wi-Fi CERTIFIED HaLow認證證書

半導體發展的四個時代

芯動半導體與意法半導體簽署碳化硅戰略合作協議

半導體發展的四個時代

半導體放電管TSS:原理及在電子領域的應用?|深圳比創達電子EMC a

半導體放電管TSS:原理及在電子領域的應用?|深圳比創達電子EMC

博捷芯劃片機在半導體芯片切割領域的領先實力

工商網監

工商網監

評論