鈺泰半導體IPO獲受理!TWS耳機充電盒單芯片出貨領先,募資7.5億進攻高端車規電源芯片

鈺泰半導體IPO獲受理!TWS耳機充電盒單芯片出貨領先,募資7.5億進攻高端車規電源芯片

電子發燒友網報道(文/劉靜)6月8日,國產電源管理芯片廠商鈺泰半導體赴上交所上市,科創板IPO獲受理。去年11月開啟的上市輔導。

鈺泰半導體此次科創板IPO擬發行1777.22萬股,募資7.5億元,用于新一代高端電源管理芯片的研發和測試中心項目建設,保薦機構是海通證券。

成立于2017年的鈺泰半導體股份有限公司,以電源管理芯片為核心賽道,研發并量產了超600款電源管理芯片產品,包括DC-DC功率轉換器、AC-DC功率轉換器、LDO、電池管理、PMU、接口保護、LED驅動器、數模混合SoC等產品,可以為客戶提供全系列電源管理芯片產品及解決方案。產品廣泛應用于消費電子、通信設備、工業控制、汽車電子等領域。

作為國內最年輕的國家級重點電源管理芯片企業,在成立的5年時間里銷量猛增,2021年電源管理芯片銷量首次突破21億顆,充電倉三合一SoC芯片銷量累計突破1億顆,成為TWS耳機充電盒單芯片銷量冠軍。

2021年凈利翻倍增長 電源管理芯片貢獻超9成

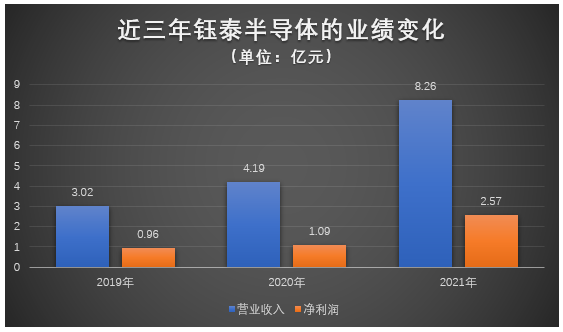

鈺泰半導體的招股書顯示,2019年-2021年實現的營業收入分別為3.02億元、4.19億元、8.26億元,同期取得的凈利潤分別為0.96億元、1.09億元、2.57億元,營收、凈利年復合增長率均超60%。

近三年業績規模總體穩步增長,2021年為歷年來增速最快的一年,營收和凈利雙重增幅提高,凈利實現1.36倍翻漲,扣非凈利更是高翻漲2.23倍。

企業的營收來自三大品類產品:穩壓類芯片、電池管理芯片、PMU。其中穩壓類產品包括降壓/升壓穩壓器和線性穩壓器。鈺泰半導體的降壓穩壓器類產品可覆蓋輸入電壓范圍1.75V-100V、輸出電流范圍0A-20A,空載靜態電流最低可至360nA。而升壓穩定器類產品可以實現最高輸出電壓30V,最大輸入電流11A,空載靜態電流低至約1uA。線性穩壓器類產品可實現輸入電壓范圍0.8V-8V,具有低噪聲、高PSRR、超小封裝、超低靜態功耗、高耐壓等優勢。

穩壓類芯片是鈺泰半導體營收的最大來源,2019年-2021年該業務分別實現的收入為1.96億元、2.89億元、5.97億元,占當期總營收的比例分別為65.01%、69.75%、72.40%。收入占比逐年提高,2021年穩壓類芯片營收貢獻率提高至7成以上。

電池管理芯片是鈺泰半導體的第二大業務,2019年-2021年收入占比分別為11.97%、15.26%、12.99%。近三年該類產品營收貢獻率在1成左右。

2021年穩壓類芯片、電池管理芯片、PMU、其他類產品業務收入同比增長分別為106.81%、69.65%、52.80%、169.33%。從收入增幅來看,成長最強勁的是其他類產品業務,包括AC/DC穩壓器、接口保護產品、LED驅動器、數模混合等產品。2021年其他類產品業務收入比2020年增加了3723.69萬元,增長的最大動力來源接口保護芯片。受益于Type-C端口的廣泛應用,手機及其他消費電子客戶對接口保護芯片的需求量快速增長,2021年鈺泰半導體的接口保護芯片訂單量顯著增加。

穩壓類芯片銷售情況如下:

2021年業務規模增長第二快的是穩壓類芯片產品,DC/DC芯片銷量首次突破11億顆,比2020年增加了4億多顆;LDO芯片也首次突破6.15億顆,穩壓類芯片總體銷量達17.83億顆。

在應用領域方面,鈺泰半導體的電源管理芯片主要應用于通信設備、工業控制和消費電子三大領域。通信設備和消費電子為鈺泰半導體產品應用的最大領域,2021年這個細分領域取得的收入基本持平,收入占比都在34%左右。2021年成長最強勁的是通信設備應用領域。

高研發高毛利率,與同行競爭優勢明顯

根據WSTS統計,2021年全年模擬芯片市場規模為741億美元,同比增長高達33%。鈺泰半導體所深耕的電源管理芯片是模擬芯片最大的細分領域,2020年全球電源管理芯片市場規模為330億美元,預計2025年將快速擴大至525億美元。而國內電源管理芯片市場規模自2018年之后一直快速增長,2021年市場規模達839.72億元,增長率高達12.34%。

在國內的電源管理芯片市場中,德州儀器、高通、ADI、英飛凌等歐美企業占據主導地位,市場份額近80%。近年來我國的電源管理芯片企業也快速崛起,以圣邦股份、芯朋微、力芯微、晶豐明源、韋爾股份、富滿電子、上海貝嶺、士蘭微、艾為電子、希荻微、思瑞浦、鈺泰半導體為代表的企業市場份額正不斷提升。

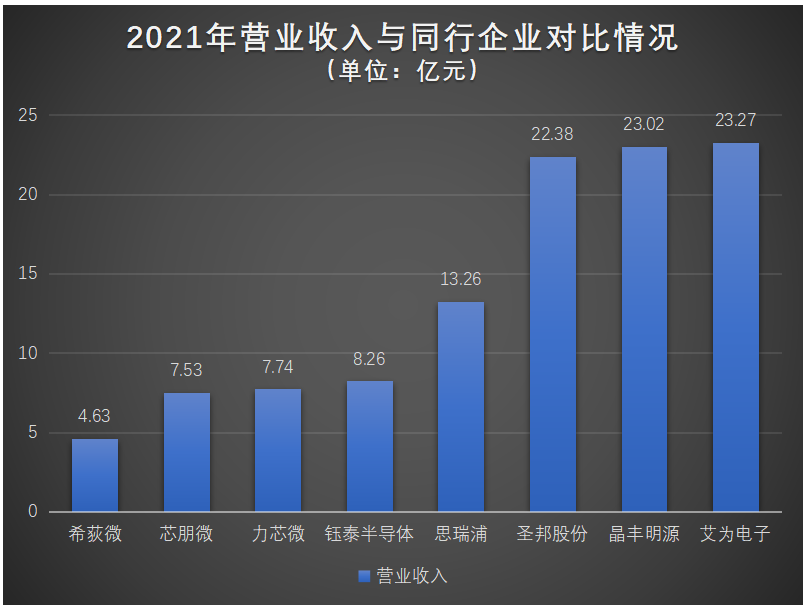

相比國內的其他電源管理芯片企業,鈺泰半導體的產品類別、應用領域與芯朋微、圣邦股份、力芯微、晶豐明源、艾為電子、希荻微、思瑞浦更為相似。在營收規模與上述同行企業對比情況如下:

2021年鈺泰半導體實現營收收入8.26億元,營收規模高于希荻微、芯朋微、力芯微,但與晶豐明源、艾為電子存在較大的差距,不過在增長率上超過營收規模較大的艾為電子、圣邦股份。

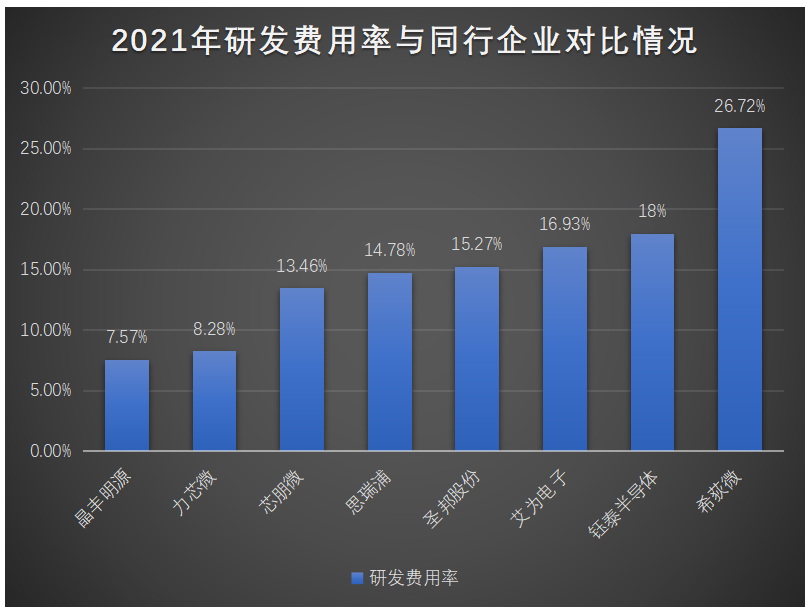

在研發投入方面,2019年-2021年鈺泰半導體的研發費用分別為0.22億元、0.32億元、1.49億元,占營收的比例分別為7.20%、7.59%、18%。近三年研發費用均高于銷售費用和管理費用,企業研發重視度凸顯。研發費用率與同行企業對比情況如下:

鈺泰半導體2021年研發上的投入比例比2020年提高了10.41個百分點,超過了晶豐明源、力芯微、芯朋微、思瑞浦等大部分同行企業。

近三年保持研發高投入,鈺泰半導體在電源管理芯片上的技術也得到不斷突破,掌握了超低靜態電流電源管理芯片技術、電感式多節鋰電池均衡管理系統技術、高耐壓低功耗線性穩壓器技術、TWS耳機高效充電管理技術等18項具備較強行業競爭力的核心技術。

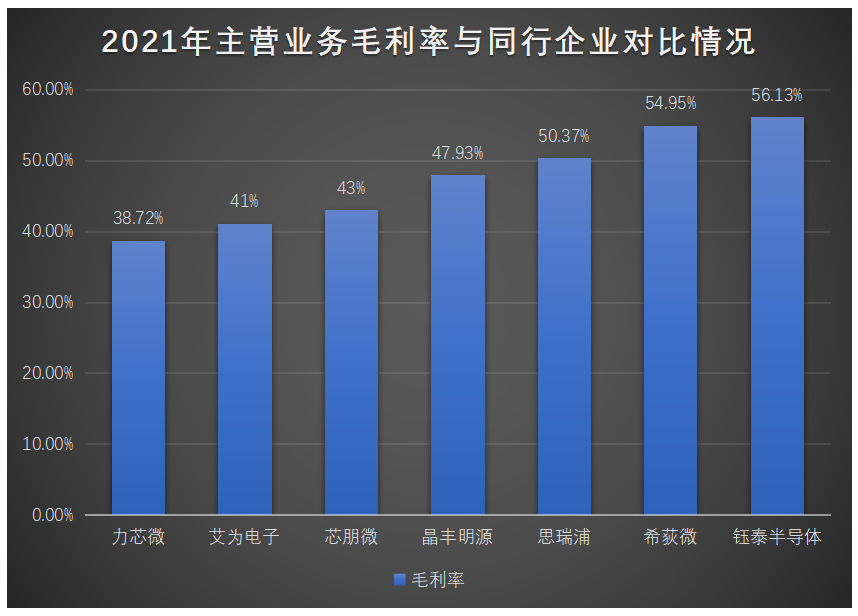

在毛利率方面,2019年-2021年鈺泰半導體主營業務毛利率分別為46.41%、44.73%、56.13%,呈逐年提升的趨勢,年度毛利率均高于行業平均水平。同時也遙遙領先于同行眾多企業,產品表現出較強的盈利能力。

鈺泰半導體憑借自身過硬的研發能力,打造了產品在功率、功耗、可靠性上較強的競爭優勢,產品得以較多應用于毛利率較高的安防、智能電表、通訊等工業級領域,所以毛利率高于消費電子應用為主的力芯微、晶豐明源、艾為電子等企業。

大客戶是中興康訊、華勒,供應商較集中且穩定

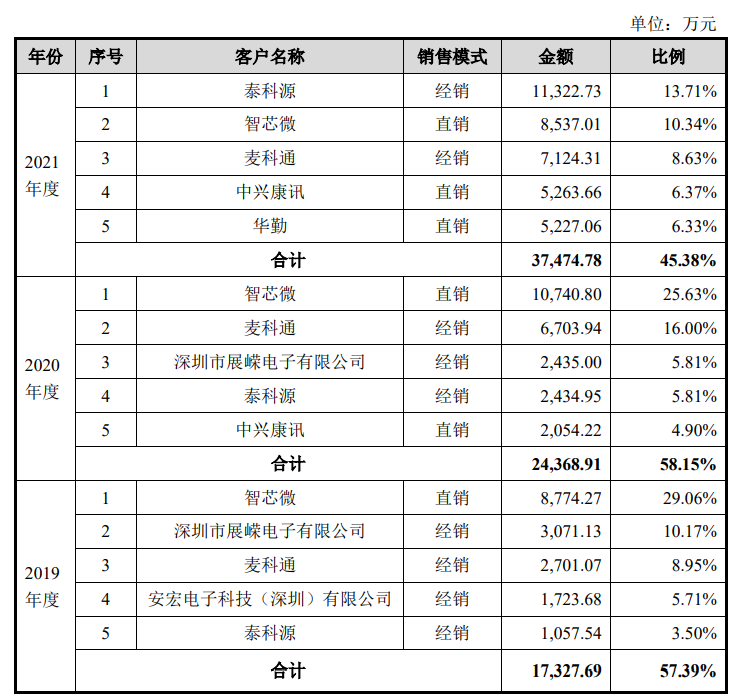

2021年鈺泰半導體的電源管理芯片首度突破21億顆,產品主要銷售給泰科源、智芯微、麥科通、中興康訊等客戶。

2019年-2021年前五大客戶的銷售收入分別1.73億元、2.44億元、3.75億元,占當期總營收的比例分別為57.39%、58.15%、45.38%,客戶集中度不高,且前五客戶較為穩定。雖鈺泰股份采用“經銷為主,直銷為輔”的經營模式,但是2021年前五大客戶中直銷模式下的客戶更多。

鈺泰半導體前五大客戶的銷售情況如下:

2021年的鈺泰半導體的第一大客戶是泰科源,該客戶銷售收入比2020年大幅增加8888萬元,其余四大客戶是智芯微、麥科通、中興康訊、華勒。

鈺泰半導體的電源管理芯片產品廣泛應用于多領域,在通信、工業、安防等領域的客戶有中興康訊、國家電網、威勝集團、客戶A、客戶B、宇視、雄邁等,在消費電子領域客戶有聞泰、華勤、龍旗、中諾等知名ODM廠商,并擁有傳音、小米、OPPO、萬魔聲學、漫步者、三星、羅馬仕等一線穩定的終端客戶。

鈺泰半導體采用的是Fabless模式經營,需要對外采購晶圓、封裝測試服務和少量掩膜版等生產材料。近三年晶圓和封裝測試的采購單價總體較為穩定,漲幅較小。

鈺泰半導體前五大供應商采購情況如下:

2019年-2021年前五大供應商合計的采購額分別是1.35億元、2.41億元、3.71億元,采購額隨業務規模的擴大呈逐年增長之勢。前五大供應商的采購額占比分別為81.12%、80.89%、80.26%,供應商集中度較高。

晶圓材料鈺泰半導體主要是向DB HiTek、和艦芯片、新康科技采購,2021年這三家企業晶圓采購額累計達2.48億元,占當期晶圓總采購額的比例高達96.73%。

而封裝測試近三年均是向長電科技和華天科技這兩家企業采購。鈺泰半導體的供應商非常穩定,近三年的前五供應商均是DB HiTek、和艦芯片、新康科技、長電科技和華天科技。

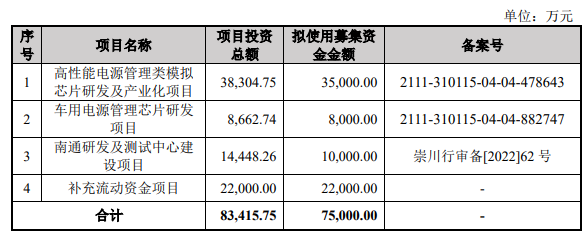

募資7.5億元,進攻高端車規級電源管理芯片研發

鈺泰半導體此次上市融資7.5億元,主要是為了建設“高性能電源管理類模擬芯片研發及產業化項目”、“車用電源管理芯片研發項目”、“南通研發及測試中心建設項目”及企業補充流動資金。

從啟動的募投項目看,此次鈺泰半導體上市融資,主要是為了提高電源管理芯片的技術研發水平、增加技術儲備以及實現新產品的研發和產業化。

成立不足五年,鈺泰半導體已先后在上海張江、美國硅谷及越南河內建立了研發中心,并在逐年擴大研發團隊。

現有8個重大的在研項目,包括可穿戴設備用超低功耗小體積開關型降壓穩壓器、超高功能集成度大功率PMU 、超大功率降壓穩壓器、PD快充適配器用高頻高功率密度AC/DC穩壓器等 ,重點涉及可穿戴設備、汽車電子、工業控制領域。

鈺泰半導體的營收超9成來自電源管理芯片,啟動的高性能電源管理類模擬芯片研發及產業化項目,是為了對現有的電源管理芯片進行技術升級,在功耗、效率、耐壓、封裝尺寸上進一步升級,提升現有產品的性能,實現產品的代際更迭,擴大產品的應用范圍和市場覆蓋面。

募投項目的亮點是“車用電源管理芯片研發項目”,下一步鈺泰半導體可能重點布局汽車電子市場。新能源汽車近年發展迅猛,2021年國內新能源汽車市場規模高達6千億,增長率76.5%。新能源汽車的動力系統、車載充電、電池管理系統需要使用大量的電源管理芯片,隨著新能源汽車不斷放量,電源管理芯片的市場容量持續擴大。

目前鈺泰半導體已經推出了車載充電芯片、智能后視鏡電源管理芯片、車載 GPS 電源管理芯片產品,此次的車用電源管理芯片研發項目鈺泰半導體將對汽車其他系統,包括車身控制系統、通訊娛樂系統、電池管理系統進行新品研發。鈺泰半導體布局這一新興應用領域,也為未來發展爭取到更多機會,實現業績可持續增長。

此次鈺泰半導體的募資還將建立自己的測試中心,為自身生產的電源管理芯片服務。從近三年鈺泰半導體的封裝測試供應商來看,企業業務規模的擴大,封裝測試的采購額也在大幅提升。自建測試中心有利于保障未來業務規模的高速擴張,同時也能提高自身的產品性能和質量。

-

ipo

+關注

關注

1文章

1205瀏覽量

32590 -

電源管理芯片

+關注

關注

21文章

731瀏覽量

52664 -

TWS耳機

+關注

關注

4文章

212瀏覽量

14360

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

意法半導體發布靈活車規電源管理芯片SPSB100

武漢新芯集成電路科創板IPO申請獲受理

黃山谷捷擬創業板上市,募資5.02億元

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

2023年33家儲能企業IPO獲受理!瘋狂吸金擴產,總募資339億

晶亦精微科創板成功過會,擬募資16億元

瀚天天成IPO獲受理,擬于上交所科創板上市

瀚天天成科創板IPO申請獲受理

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

IP5413V英集芯30V高耐壓tws耳機充電倉方案芯片

IP5413英集芯TWS耳機充電倉SOC芯片

奧德裝備創業板IPO獲受理!主打工業溫控設備,募資4.61億擴產

工商網監

工商網監

評論