“缺芯”浪潮持續發酵 國內市場是何現狀

“缺芯”浪潮持續發酵 國內市場是何現狀

對于國內半導體產業來說,發展的窗口可能稍縱即逝,需要集中力量辦大事。

作者:豐寧

中美長期博弈持續,半導體國產化進程加速。中國大陸越來越多的企業入局造芯,不論是手機、車企甚至家電廠商都開始了“造芯之路”。這時候不禁有人發問:“科技的盡頭是造芯?”美國對華為的制裁,激勵了中國本土芯片企業的發展。在過去兩年多時間里,美國先后四次對華為出手,不僅往華為5G通訊設備潑臟水,并且還利用修改芯片禁令的方式,限制華為使用5G芯片,直接影響了華為手機業務。但任何事情都是有兩面性的,美國對華為的斷芯,不僅影響了華為的發展,也對中國本土半導體企業帶來了巨大影響,甚至引起了全球半導體市場的大洗牌。如今中國半導體產業全面開啟自研,且“去美化”進程正在加快。芯片短缺和大幅漲價讓很多企業意識到,供應環節不能過度依賴國外,而是應該在國內尋找合適的芯片供應商,或者自主研發芯片,這對于自主芯片研發廠商是一次難得的機遇。半導體市場自 2019 年開啟景氣周期有望持續三年,根據 SEMI 收集的各機構對 2022 年全球半導體市場規模及增速預測,2022 年市場規模預測均值為 5700 億美元,平均的預測增速為 10%,最高預測增速超過 15%。

芯片企業迅速裂變

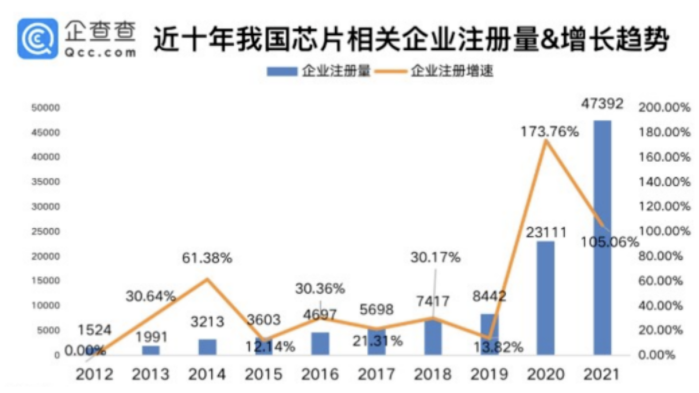

“缺芯”浪潮持續發酵下,“跨界造芯”愈發吃香。2021年無論是車企還是手機廠商,又或是互聯網大廠都接二連三得扎進“造芯”賽道,甚至于連地產、家電、百貨、水泥廠等企業也直接橫跨到科技業開始造芯之路。企查查數據顯示,我國目前現存芯片相關企業12.04萬家。近10年來,我國芯片相關企業注冊量不斷增加,2020年和2021年急速增長。2019年我國新增芯片相關企業8442家,同比增長13.82%。2020年新增2.31萬家,同比增長173.76%。2021年新增4.74萬家,同比增長105.06%。

來源:企查查

中國芯片公司數量的暴增,到底是真實的繁榮還是浮躁的“財富密碼”?同時,太多芯片企業注冊,也極有可能導致資金分散和人才荒的局面分散資金和人才的投入,畢竟芯片本就是資金、技術、人才密集型企業。人才分散據中國半導體協會預測,2022年中國芯片專業人才缺口將超過25萬,而到2025年,這一缺口將擴大至30萬人。

就芯片市場大環境而言,大量的芯片公司的出現就必然會導致人才分散。芯片行業開啟“內卷式”人才爭奪。在《2022人才市場洞察及薪酬指南》中指出,在芯片供應持續緊缺的背景下,薪酬表現為各職能全線上漲。其中,CPU/GPU領軍人物、異構計算的領軍人才,AI芯片研發總監年薪均超過200萬;集成電路領域的IC設計工程師、生物醫藥領域首席醫學官等崗位跳槽薪資漲幅最高可達50%。一名創新型人才同時被10個以上獵頭接觸或雇主邀請面試,手里有4-5個Offer稀松平常。

企業求賢若渴,但高端人才又分外緊缺,招人難、留人難成為制約創新型企業發展的難題。

國內的創業團隊逐漸消失,涌現出了眾多的造芯“小作坊”,此外又有相當一部分企業由于啟動資金有限并沒有自己的“根據地”,而是通過融資來維持自己的生存,這種種結果不利于半導體產業進一步做大做強。各路諸侯搶資金2021年我國芯片賽道披露融資總金額超3876億元,遠超2020年全年的1097.69億元。而最新數據顯示,2022年前三個月,市場融資事件已達共310起,是2021年同期的4.6倍,披露融資總金額已超350億元。眾所周知,芯片產業非常燒錢。一條成熟的14nm芯片制造生產線,大概需要100億美元,導致眾多企業陷入“搶資金”大賽。由于投入到芯片制造端的成本相對高出非常多,不僅資本消耗高,耗時長,也幾乎難以回收投入成本,一個億的資金扔進去就像打水漂,一顆再大的蛋糕給很多人分,也很難有企業能脫穎而出。

芯片產業大多環節需要十年以上的積累方顯成效,涌入的資金并不能在短期內全面提升行業的技術、產業競爭力,相反,越來越多的企業開始感受到資本“過熱”帶來的煎熬。伴隨著大量的國產創業者冒出頭,為了爭取有限的客戶,競爭者爭相報出更低的價格,幾番下來,芯片行業的利潤空間不斷被擠壓。

國內市場的內耗

我國再次掀起的“芯片熱”是以多點開花式的投資為主,這樣做的好處在于現階段可以多點、多元化發展的方式可以激活創新企業的活力、促進產業競爭,激活和培養半導體人才,以競爭的方式來淘汰落后者、投機者,篩選出技術領先者和實干者。然而,在數量龐大的芯片公司當中,總會存在一些對標同一市場的企業,尤其是那些針對未來藍海新興領域市場的,這些企業雖然小,但他們的估值并不小,包括我們也可以看到越來越多的芯片企業在“拆解”國際大廠的業務,通過在細分市場的布局來對標國際廠商的產品,以此來逐步實現國產替代。由于處于競爭階段,這些企業之間無法進行強強聯合。如果這些公司只顧搶占市場,就導致他們很難集中力量去攻克高端技術,進而走向國際市場。

反觀國外市場聚變之路

2016年9月,日本軟銀集團為將移動端芯片的話語權攥在手心,以243億英鎊收購英國芯片公司Arm,使得當時非芯片公司的軟銀直接躍升為芯片龍頭。2016年10月高通計劃花440億美元收購恩智浦。一旦收購成功,不僅高通直接飛升車用半導體龍頭,而且也會成為一個更強大的超級全球性芯片巨頭。但是這一收購案最后因反壟斷在2018年以失敗而告終。2017年3月,英特爾砸153億美元巨資收購以色列初創公司Mobileye為了進一步完善Mobileye的商業版圖,英特爾還在2020年5月以9億美元收購以色列城市出行方案創企Moovit,將運營數據全部傳送給Mobileye,進一步強化Mobileye的技術實力。英特爾在意識到通用技術針對未來數據計算遠遠不夠的前提下,針對各種形態數據的計算進行全面布局,增加新的能力并彌補以往不具備的能力,這是他們的遠見卓識。2020年7月,全球第二大模擬芯片廠商ADI(Analog Devices, Inc.)正式宣布,將以全股票交易的方式收購競爭對手,全球第七大模擬芯片公司Maxim Integrated,涉及交易金額達209.1億美元,合并后的公司估值將超680億美元(約人民幣4760億)。2020 年 10月 ,全球領先半導體廠商 Marvell 官宣以總價約 100 億美元收購 Inphi。此交易之后,Marvell 將重組為一家企業價值約 400 億美元的半導體公司。Inphi 的技術(包括 400G 數據中心互連光學模塊利用到的獨特的硅光子學和 DSP 技術)是云數據中心網絡的核心,而 Marvell 的此次收購也是為了擴大在云數據中心和 5G 網絡基礎設施領域的影響力。2020年9月英偉達宣布將以超過400億美元的價格收購ARM并預計將在2022年3月份之前成功完成交易,但最新消息顯示,英偉達終止了對英國芯片設計公司Arm的收購交易。2022年2月14日,AMD宣布以全股份交易的方式完成對FPGA第一大廠商Xilinx的收購,該交易將擴展AMD快速增長的數據中心業務。兩家公司的合并將創建業界領先的高性能計算公司,從而顯著擴大AMD的產品組合和客戶群在各種成長型市場。通過一系列收購案件,我們可以了解到國外大廠走的是整合路線,在這樣一個技術密集、資金密集、成本敏感的行業,各國都在強上加強、錦上添花,他們都在奮力打造更多元化的芯片產業鏈以獲得更大的市場。如今國際巨頭正在瘋狂加單,前不久AMD就表示,必須先向臺積電、格羅方德等供應商支付總計65億美元預付,才能拿到訂單。而高通、英偉達等巨頭也斥巨資提前鎖定產能。未來,在與這些全球半導體巨頭的競爭中,如果是以分兵作戰的方式去抗衡,無疑是缺乏戰斗力和防御力的,我們需要打造屬于我們的龍頭企業才能突破封鎖。

龍頭初現,任重道遠

截至目前,中國大陸已經有以韋爾股份、兆易創新、卓勝微、紫光國微等為代表的一批公司市值超過 1000 億,以瀾起科技、圣邦股份、思瑞浦等為代表的一批公司市值超過 500億,此外還有相當一批公司市值居于300-500 億。在設計方面,韋爾股份和紫光展銳分列國內前兩名。目前,兩家公司在不少領域已是世界領先水平,但是還存在一個巨大的問題:其架構授權的核心都被外人掌握。

設備和材料也是我們的一大短板。制造芯片的三大設備光刻機、蝕刻機和薄膜沉積,國內僅中微半導體的介質蝕刻機能跟上行業節奏。不過今年中微半導體已傳來喜訊稱“已通過臺積電5納米工藝的驗證,拿下4道制程”,國產替代正在加速。

封測是我國半導體產業中發展最早、起步最快的行業。在這個領域,我們國家的技術做得還不錯。長電科技、通富微電以及天水華天,是我國半導體封測領域的代表。不過,封測是整個環節中最簡單的一個,想要有顯著的技術進步還需要各環節緊密結合、共同努力。自主研發出高性能的芯片對于中國的重要性是十分明顯的,付出的代價再大,我們都必須把中國“芯”做強做大。然而,在當前的市場格局下,大家寧為雞頭不為鳳尾,為爭上市互相內卷。對于國內半導體產業來說,發展的窗口可能稍縱即逝,半導體的風口可能不能長久的刮下去,因此我們應該鼓勵企業整合并購,集中力量辦實事,要掌握核心科技而不是以數量來取代質量,在低門檻的領域無序競爭,而應以大局觀發展半導體,走上更科學的發展道路。

-

光刻機

+關注

關注

31文章

1155瀏覽量

47473 -

5G芯片

+關注

關注

5文章

500瀏覽量

43303

發布評論請先 登錄

相關推薦

馬斯克突然訪華,特斯拉FSD要落地中國?對國內市場有何影響?

松諾盟發布工業級高性能傳感器,填補國內市場空白

對話納芯微董事長王升楊:攜手芯弦推出實時控制MCU,為行業客戶提供有競爭力完整解決方案

國內市場Mini LED電視滲透率強勁增長

軟通動力旗下PC品牌出貨量年增86%,領跑國內市場

2024年國產測徑儀的現狀?

國產8位單片機在國內的應用情況及發展趨勢!

EPSON車規晶振智能電動小汽車市場的新浪潮

固態發酵窖池測溫儀的作用

1-4月份PHEV的出口量達到8.3萬輛,同比增長230%

國內外汽車巨頭積極布局,新能源汽車行業迎來智能化升級浪潮

Q1智能手表市場:蘋果面臨追擊,雙芯、雙操作系統成為趨勢

工商網監

工商網監

評論