盛科通信成功過會!對標博通,以太網交換芯片銷量全球第四,募資10億外延產品矩陣

盛科通信成功過會!對標博通,以太網交換芯片銷量全球第四,募資10億外延產品矩陣

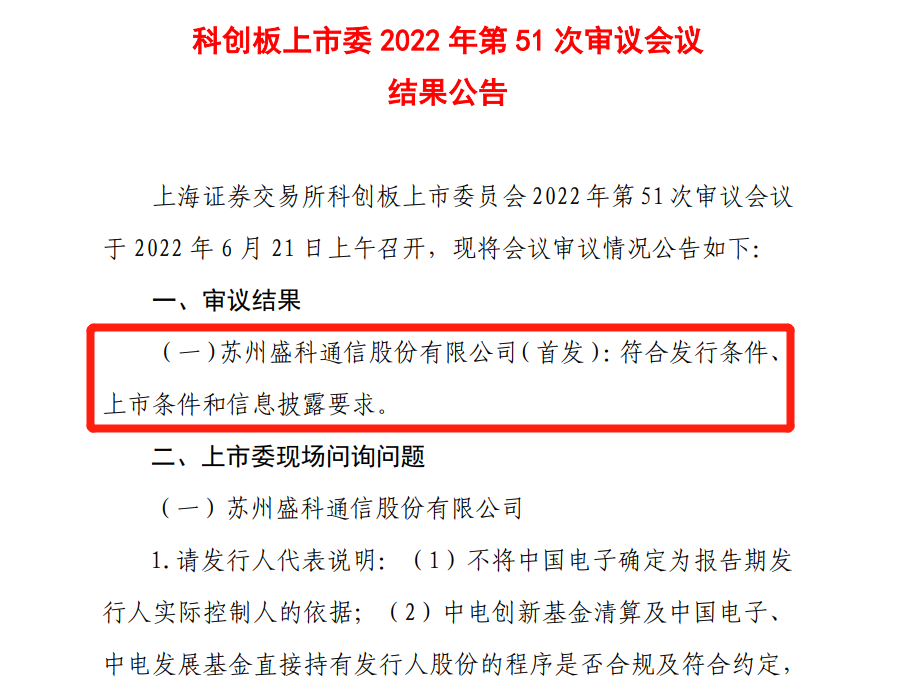

電子發燒友網報道(文/劉靜)6月21日晚間,科創板上市委發布企業最新上會結果公告。公告顯示,蘇州的盛科通信首發復合發行條件、上市條件和信息披露要求,成功闖關過會。

IPO受理不到六個月,便成功過會,下一步將進入注冊審核階段。此次盛科通信上市計劃發行不超過5000萬股,募集10億投向新一代網絡交換芯片和路由交換融合網絡芯片的研發。

成立于2005年的盛科通信,是一家專注以太網交換芯片及配套產品研發、設計和銷售的技術驅動型企業,主要產品為以太網交換芯片、以太網交換芯片模組、以太網交換機,可以為企業數字化網絡建設提供完整的芯片解決方案。

股東陣容亮眼,第一股東中國振華有國務院控股背景,其是中國電子控股的子公司,而國務院100%控股中國電子,中國振華持股盛科通信24.21%的股份。知名的國家集成電路產業投資基金也曾參與盛科通信的3.1億元戰略融資,持股22.32%。

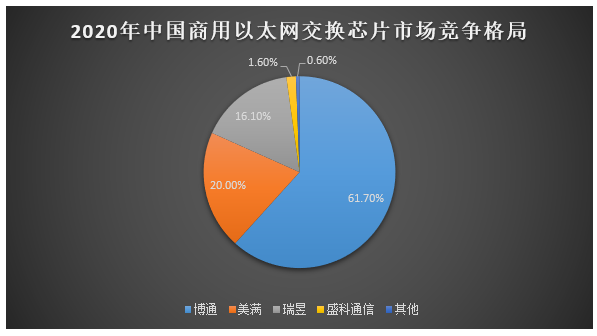

根據灼識咨詢數據,2020年中國商用以太網交換芯片市場以銷售額口徑統計,盛科通信的銷售額排名第四,占據1.6%的市場份額,在國內商用以太網交換芯片廠商中排名第一。

營收穩步增長,凈利連年虧損

盛科通信招股書顯示,2019年-2021年實現營業收入1.92億元、2.64億元、4.59億元,三年合計9.15億元。2020年營收同比增長37.29%,到2021年增幅擴大至73.91%,總體營收呈穩步加速趨勢增長。

據悉近三年盛科通信還獲得了大額的政府補助,補助金額占當期利潤總額的比例分別為567.19%、-397.61%、-1087.29%。政府提供了大額補助下,盛科通信的凈利潤卻連年虧損,2020年、2021年累計虧損達0.13億元,已超過2019年凈賺的0.06億元。扣非凈利潤更是連續三年虧損,且虧損金額逐年增大。

報告期內,盛科通信的研發投入力度持續擴大。2019年-2021年研發投入分別為0.95億元、1.11億元、1.82億元,分別占當期總營收的49.79%、41.97%、39.61%,在同類型企業中研發費用率處于領先地位。

另外值得注意的是,盛科通信的主營產品以太網交換芯片2021年售價近乎腰斬,平均單價由2020年的763.54元/顆降至354.20元/顆。銷量大增170.95%,達45.14萬顆,但是盛科通信產品售價卻相對較低。

近兩年盛科通信未實現盈利,或許跟研發投入過高以及主營產品售價下降有關。但奇怪的是,在凈利潤連年虧損下,毛利率卻能維持在較高的水平。2019年-2021年,盛科通信的綜合毛利率分別為58.05%、46.98%、47.12%。

盛科通信的主營業務由以太網交換芯片、以太網交換芯片模組、以太網交換機和定制化解決方案組成。

2021年以太網交換芯片為盛科通信的第一大業務,為當年4.59億元的營收貢獻超5成。這四大主營業務收入同比增長分別為93.07%、146.23%、6.41%、-7.55%,以太網交換芯片模組為2021年成長最強勁的業務。

2024年盛科通信的業績目標是,營收達17.65億元,年均復合增長率56.71%。

商用以太網交換芯片全球第四、國內第一,研發投入在同行中尤為突出

以太網交換芯片市場正在穩步持續增長。根據市場調研機構數據,預計2020年-2025年全球以太網交換芯片市場將以3.4%的年復合增長率增長至2025年的434億元。未來,隨著云計算、5G商用、WiFi6通信技術的發展,以太網交換芯片的市場需求還將進一步增加。

門檻較高的以太網交換芯片行業,廠商集中度相對較高,2020年中國商用以太網芯片市場被前三大供應商所主導,分別是博通、美滿和瑞昱,市占率共計97.8%。前四大供應商中,僅有一家境內廠商,即盛科通信,占據1.6%的市場份額。

我國商用以太網交換芯片市場國產率很低 ,市場的競逐者主要有博通、美滿、瑞昱、英偉達、英特爾、盛科通信。國內還有思科、華為也在研發生產以太網交換芯片,但他們是自用的,不對外銷售。

在以太網交換機行業,國內廠商占據主導地位,前五大品牌廠商華為、新華三、銳捷網絡、思科、邁普技術,在中國市場的占有率共計95.3%。2020年盛科通信以0.74億元營收,摘取0.2%的市場份額。

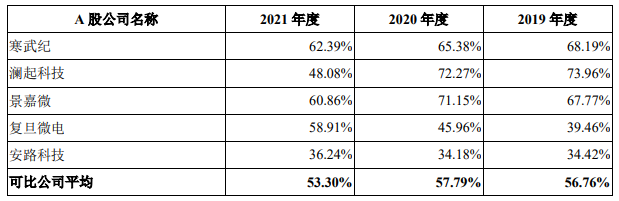

產品類型、經營模式與盛科通信較相近的公司是寒武紀、瀾起科技、景嘉微、復旦微電、安路科技。

在盈利能力方面,盛科通信近三年毛利率分別為58.05%、46.98%、47.12%,年度毛利率有所下滑,低于行業平均毛利率水平。2021年毛利率高于安路科技,但落后于寒武紀、瀾起科技、景嘉微、復旦微電。

盛科通信與可比上市公司毛利率對比情況如下:

在細分產品以太網交換芯片上,盛科通信的毛利率是39.61%,低于博通、美滿、瑞昱。市占有率第一的博通,以太網交換芯片毛利率高達61.36%。盛科通信總體產品盈利能力不強,與市占率較高的國際廠商存在差距。

在研發投入方面,盛科通信三年研發累計投入3.88億元,占總營收的42.40%。在與同行的A股上市公司比較中,近三年研發費用率突出,2021年超過安路科技、復旦微電、景嘉微、瀾起科技,僅落后寒武紀。

盛科通信通過自主研發,目前已經掌握了高性能交換架構、高性能端口設計、多特性流水線、芯片榫卯可編程技術、交換芯片安全互聯技術、交換芯片可視化技術等11項核心技術。

在技術實力上對比,盛科通信以太網交換芯片的交換容量、端口速率還遠達不到國際主流大廠。博通、美滿面向超大規模數據中心的以太網交換芯片交換容量已達到25.6Tbps,最大端口速率達到800G。

而盛科通信目前的以太網交換芯片產品僅覆蓋100Gbps~2.4Tbps交換容量,端口速度達100M~400G,12.8Tbps及以上交換容量面向超大規模數據中心的高性能交換產品尚在研發階段,路由交換融合產品也在布局階段。總體,技術實力、毛利率與境外競爭對手存在一定的距離。但是盛科通信的以太網交換芯片技術已經做到國內領先。

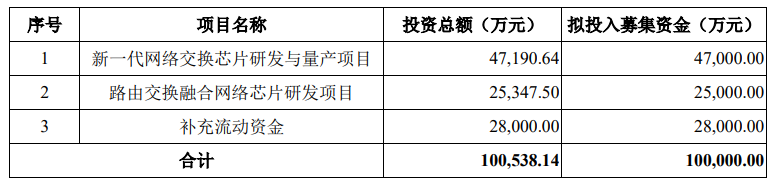

募資10億,量產新一代網絡交換芯片

盛科通信此次科創板上市,是為了募集資金,開展“新一代網絡芯片研發和量產項目”和“路由交換融合網絡芯片研發項目”。這兩大募投項目合計投入7.2億元,占總募資的72%。

“新一代網絡交換芯片研發與量產項目”是為了解決目前產品在交換容量和端口速度的劣勢,減少與博通國際大廠的差距,擴大市場份額。未來,盛科通信將進一步研發更大交換容量且具備數據可視、高安全性、可編程、低時延、低功耗等特性的交換芯片,以及具備低功耗、時間敏感與多協議適用的邊緣接入交換芯片。

“路由交換融合網絡芯片研發項目”將重點研發外置緩存和表項技術、路由交換合一的高性能接口技術、基于流的高負載均衡效率分發技術,開發具備路由能力的大寬帶交換芯片。

據調研機構的數據顯示,2020年我國數據中心市場規模達2238.7億元,同比增長超過40%。5G通信基站建設在2022年將進入最大規模,數據中心規模將進一步擴大,未來超大規模數據中心將成為以太網交換芯片市場的主要增長點。

而現在盛科通信的交換容量最大僅到2.4Tbps,達不到應用于超大規模數據中心的要求,產品急需向更大交換容量方向迭代升級,否則在被海外大廠壟斷的以太網交換芯片行業,盛科通信將較難實現業績持續增長。

好消息是,2021年盛科通信TsingMa.MX 系列產品面向的數據中心已提高至100G規模,并成功導入了新華三、銳捷網絡、邁普技術、迪普科技、恒為科技、瑞斯康達、欣諾通信、重慶奧普泰等客戶。2021年實現0.17億元營收,2022年大規模量產后有望助力企業業績實現更大增長。

總體來看,盛科通信未來的戰略規模,仍以以太網交換芯片為核心業務,但會延展核心產品線的深度,針對不同應用場景豐富現有產品矩陣,同時外延產品矩陣邊界,開發新產品線。

-

以太網

+關注

關注

40文章

5449瀏覽量

172174 -

通信

+關注

關注

18文章

6046瀏覽量

136216 -

融資

+關注

關注

0文章

171瀏覽量

21337 -

以太網芯片

+關注

關注

0文章

14瀏覽量

3391

發布評論請先 登錄

相關推薦

網絡交換芯片和以太網交換芯片的區別

2023年全球以太網交換機市場最新排名出爐!

工商網監

工商網監

評論