") 集創(chuàng)北方科創(chuàng)板IPO獲受理!LED顯示驅動芯片市占率全球第一,募資60億研發(fā)升級

集創(chuàng)北方科創(chuàng)板IPO獲受理!LED顯示驅動芯片市占率全球第一,募資60億研發(fā)升級

電子發(fā)燒友網報道(文/劉靜)6月30日,集創(chuàng)北方遞交科創(chuàng)板上市申請,獲上交所受理!擬募資60.10億元,啟動高性能顯示觸控集成芯片研發(fā)等八大募投項目,進行主營業(yè)務的拓展延伸。

成立于2008年的集創(chuàng)北方,專注于顯示芯片研發(fā)、設計和銷售,目前主要為客戶提供LED顯示屏、LCD面板、OLED以及新型顯示屏的面板顯示驅動芯片、電源管理芯片、LED顯示驅動芯片、控制芯片等產品,廣泛應用于智能手機、電視機、筆記本電腦、平板電腦、顯示器、可穿戴設備等顯示屏領域。

近三年集創(chuàng)北方在全球LED顯示驅動芯片的市場占有率,持續(xù)位列全球廠商第一名。

去年集成北方在業(yè)內完成65億大規(guī)模融資,在業(yè)界引起廣泛關注,國投創(chuàng)業(yè)、TCL創(chuàng)投、中芯聚源、CPE源峰、VIVO公司等知名資本都參與了。目前集創(chuàng)北方的最大股東為現(xiàn)任董事長張晉芳,持股17.79%。

2021年凈利翻漲16倍,面板顯示驅動芯片躍居第一業(yè)務

從披露的招股書來看,近三年集創(chuàng)北方的營業(yè)規(guī)模和盈利能力在持續(xù)快速增長,漲幅逐年提高,年度成績單相當亮眼。

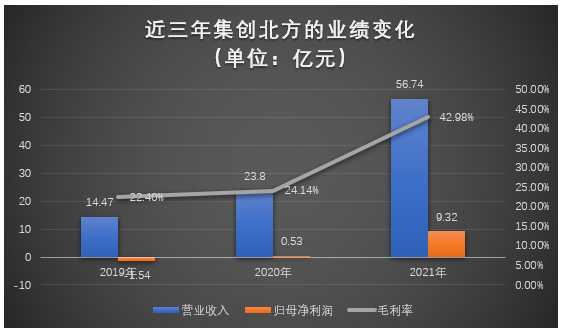

具體2019年-2021年實現(xiàn)的營業(yè)收入分別為14.47億元、23.80億元、56.74億元,年復合增長率為98%。同期實現(xiàn)的歸母凈利潤分別為-1.54億元、0.53億元、9.32億元,2020年成功扭虧為盈,2021年相比2020年增長1649%,創(chuàng)歷史凈利最高漲幅。

2019年-2021年綜合毛利率分別為22.40%、24.14%、42.98%,呈持續(xù)增長的趨勢。2021年增長顯著提速,相比2020年提升了18.84個百分點。據了解,毛利率漲幅較大的原因主要系集創(chuàng)北方顯示芯片產品的持續(xù)迭代升級和價格上漲所致。

目前集創(chuàng)北方的主營產品主要有面板顯示驅動芯片、電源管理芯片、LED顯示驅動芯片、控制芯片。

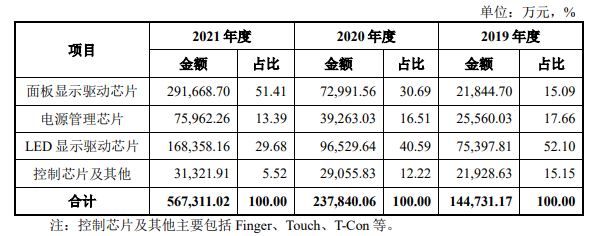

近三年面板顯示驅動芯片的收入比例持續(xù)快速提升,實現(xiàn)的銷售收入分別為2.18億元、7.30億元、29.17億元,分別占當期總營收的比例為15.09%、30.69%、51.41%。反觀LED顯示驅動芯片業(yè)務收入比例持續(xù)下降,同期收入分別為7.54億元、9.65億元、16.84億元,分別占當期總營收的比例為52.10%、40.59%、29.68%。2021年面板顯示驅動芯片超越LED顯示驅動芯片業(yè)務,成為集創(chuàng)北方新的第一大業(yè)務。

2021年面板顯示驅動芯片、電源管理芯片、LED顯示驅動芯片、控制芯片產品收入分別同比增長299.59%、93.47%、74.41%、7.80%。面板顯示驅動芯片為2021年度收入增速最高,表現(xiàn)最強勁的業(yè)務。據悉,2021年集創(chuàng)北方共銷售了3.47億顆面板顯示驅動芯片。

值得注意的是,雖然LED顯示驅動芯片失去了第一業(yè)務的寶座,但是其銷量在主營產品中還是最高的,2021年銷量達 41.80億顆,平均單價0.40元/顆,單價同比上漲了48.15%。

客戶方面,集創(chuàng)北方與京東方、 華星光電、惠科股份、利亞德、洲明科技、艾比森、LG 集團等國內外知名廠商建立長期穩(wěn)定的合作,產品成功應用于TCL、LG、三星、OPPO、vivo、小米等一線終端品牌。

LED顯示驅動芯片市占率全球第一,盈利能力低于韋爾股份等同行企業(yè)

由上述可知,集創(chuàng)北方現(xiàn)在最主要的主營業(yè)務是面板顯示驅動芯片和LED顯示驅動芯片。根據Omdia的數(shù)據,2021年全球面板顯示驅動芯片需求量達88.8億顆,較2020年增長了10.04%。

而LED顯示驅動芯片市場規(guī)模增速更高,根據TrendForce的數(shù)據,2021年全球LED顯示驅動芯片市場規(guī)模由2016年的1.82億美元增長至7.25億美元,相較于2020年上漲了116.42%。2022年受終端智能手機、PC等消費電子的下滑,全球顯示驅動芯片市場規(guī)模增速短期可能會出現(xiàn)較大幅度的下降。但是長期來看,隨著可穿戴設備、車載顯示等新興行業(yè)的進一步發(fā)展,顯示驅動芯片市場還是有可能重回快速增長狀態(tài)的。

隨著全球顯示面板產能逐漸從日本、韓國、中國臺灣轉移至中國大陸,我國已發(fā)展成為“面板王國”。根據Omdia的數(shù)據,中國大陸在2021年已成為全球7代線以上LCD面板最大產地,在全球OLED面板市場份額也已達41%。雖然我國已經是全球最大的顯示面板制造基地,但是顯示驅動芯片自給率仍然很低,韓國和中國臺灣廠商占據了大部分的市場份額。

其中中國臺灣地區(qū)的顯示驅動芯片廠商有聯(lián)詠科技、奇景光電、敦泰、奇景光電、瑞鼎科技、立锜科技、聚積科技,韓國三星、SiliconWorks,中國本土廠商有韋爾股份、格科微、奕斯偉、圣邦股份、明微電子、集創(chuàng)北方、晶門科技等。

集創(chuàng)北方在全球智能手機LCD顯示驅動芯片、全球大尺寸面板顯示驅動芯片、中國大陸顯示面板顯示電源管理芯片、全球LED顯示驅動芯片領域的市占率分別為:8.4%、4.5%、21.1%、37.1%。

2019年-2021年集創(chuàng)北方在LED顯示驅動芯片細分領域,占據全球最高的市場份額,廠商排名全球第一。而聯(lián)詠科技在大尺寸面板顯示驅動芯片領域占據高達24.7%的市場份額,立锜科技在中國大陸顯示面板顯示電源管理芯片領域占據全球20.6%的市場份額。

在營收規(guī)模上,集創(chuàng)北方2021年度實現(xiàn)的56.74億元超過境內的圣邦股份、艾為電子、明微電子,并超過臺灣聚積科技、瑞鼎科技,落后于韋爾股份、聯(lián)詠科技、奇景光電。

在盈利能力上,集創(chuàng)北方的面板顯示驅動芯片低于韋爾股份和格科微;LED顯示驅動芯片毛利率低于明微電子;電源管理芯片表現(xiàn)較好,2021年毛利率超過艾為電子。

集創(chuàng)北方與可比上市公司毛利率比較情況如下:

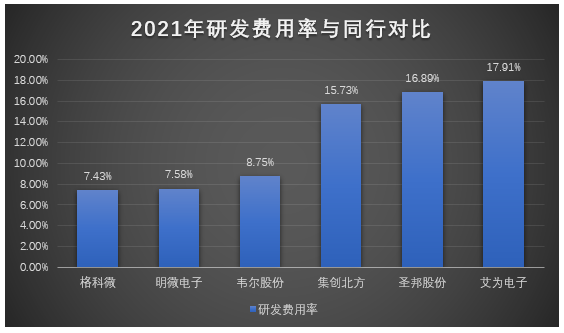

在研發(fā)方面,2019年-2021年集創(chuàng)北方的研發(fā)費用分別為2.89億元、3.63億元、8.93億元,分別占當期總營收的比例為19.98%、15.26%、15.73%。2021年研發(fā)費用翻漲了1.46倍,主要是因為集創(chuàng)北方研發(fā)人員數(shù)量和薪酬水平快速上升。近三年研發(fā)費用始終保持高于銷售費用、管理費用和財務費用。

研發(fā)費用率與同行上市公司對比情況如下:

集創(chuàng)北方2021年研發(fā)費用率高于格科微、明微電子、韋爾股份,與圣邦股份相近,與艾為電子相差2.18個百分點。

集創(chuàng)北方為了保持產品競爭力,持續(xù)開展產品的升級迭代和新產品的研發(fā),研發(fā)項目不斷增加。據招股書披露的信息,集創(chuàng)北方現(xiàn)在有36大在研項目,包括投資0.70億的基于a-Si驅動面板的HD+LCD TDDI驅動芯片、投資0.61億的基于便攜式手持智能終端的高性能AMOLED面板顯示驅動芯片、投資0.62億的高刷新率a-Si HD+下沉Bump LCD TDDI驅動芯片等投資較高的項目。

集創(chuàng)北方多項技術指標與頭部企業(yè)持平,刷新率領先

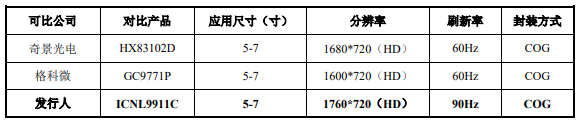

技術上,顯示驅動芯片封裝技術主要有COF、COG和COP。其中COF主要被應用于中大尺寸的LCD面板,在該產品上集創(chuàng)北方的ICNL9305SC低電壓高效能源極驅動芯片在刷新率技術指標上比臺灣的瑞鼎科技更高,可以支持更高的圖像掃描頻率。

COG則主要被應用于小尺寸LCD面板,該產品包含整合式的顯示觸控一體式驅動芯片(TDDI)、小尺寸分立外掛式的液晶顯示驅動芯片(MDDI),在應用尺寸、分辨率技術指標上與行業(yè)內市占率較高的奇景光電基本持平,在刷新率方面優(yōu)于奇景光電。

COP封裝技術主要應用于OLED面板,集創(chuàng)北方的手機AMOLED面板顯示驅動芯片、可穿戴設備低功耗AMOLED面板顯示驅動芯片在應用尺寸、封裝方式、分辨率、刷新率技術指標上與行業(yè)內的競品基本持平,顯示芯片技術基本與頭部上市企業(yè)處于同一水平。

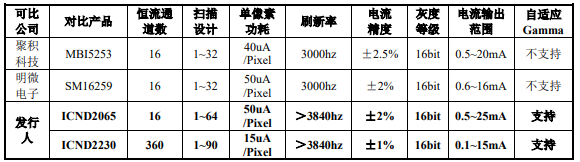

另外在LED顯示驅動芯片上,2019年-2021年集創(chuàng)北方保持全球第一的市占率,其主要產品恒流驅動芯片在恒流通道數(shù)、掃描設計、單像素功耗、刷新率、電流精度、電流輸出范圍、自適應Gamma技術指標均保持行業(yè)內領先水平。

不過在PMIC芯片上,集創(chuàng)北方在最大輸出電流技術指標上,低于聯(lián)詠科技,芯片驅動能力稍有不足。

募資60.10億,對現(xiàn)有產品迭代升級及開發(fā)新產品

集創(chuàng)北方本次IPO,擬募集60.10億元資金,用來啟動8大募投項目,分別為“顯示觸控集成芯片研發(fā)及產業(yè)化項目”、“顯示及多媒體處理芯片研發(fā)及產業(yè)化項目”、“OLED顯示驅動 芯片研發(fā)及產業(yè)化項目”、“小間距LED顯示驅動芯片研發(fā)及產業(yè)化項目”、“大尺寸LCD顯示驅動芯片研發(fā)及產業(yè)化項目”、“電源管理芯片研發(fā)及產業(yè)化項目”、“硅基OLED顯示驅動芯片研發(fā)及產業(yè)化項目”、“集成電路測試中心建設項目”。

這八大募投項目主要是針對現(xiàn)有產品進行性能提升,其中顯示觸控集成芯片圍繞電磁干擾、阻抗、觸控靈敏度及顯示清晰度等方面進行迭代升級,滿足現(xiàn)有領域對TDDI芯片的新需求,同時為實現(xiàn)車載顯示領域的產業(yè)化落地做準備。OLED顯示驅動芯片主要是在高速傳輸技術、光學補償技術、影像增強技術方面研發(fā)升級,提升技術水平及產品性能。小間距LED顯示驅動芯片則是針對集成度、電流控制精度、刷新率技術指標做提升。大尺寸LCD顯示驅動芯片將進一步提升在低能耗、大功率、抗干擾性等方面的性能指標。

集創(chuàng)北方的核心產品顯示芯片,下游主要應用領域是智能手機、電視機、筆記本電腦、平板電腦、顯示器、可穿戴設備等,2022年部分下游細分領域增速放緩甚至出現(xiàn)縮量現(xiàn)象,全球顯示驅動芯片價格出現(xiàn)降價,根據CINNO Research數(shù)據顯示,2022年第二季度全球顯示面板驅動芯片DDIC價格降幅約在2%~8%,第三季度價格降幅或將繼續(xù)擴大至4%-15%。集創(chuàng)北方的顯示芯片價格、毛利率可能連帶出現(xiàn)下降,2022年度的業(yè)績增長有一定的阻礙。

總體未來集創(chuàng)北方將重點推動現(xiàn)有成熟產品線迭代升級與新產品開發(fā),向OLED、硅基OLED、Mini LED、Micro LED等新型顯示技術領域拓展,同時向平板顯示主控芯片、可重構智能多媒體處理芯片等SoC芯片拓展。

成立于2008年的集創(chuàng)北方,專注于顯示芯片研發(fā)、設計和銷售,目前主要為客戶提供LED顯示屏、LCD面板、OLED以及新型顯示屏的面板顯示驅動芯片、電源管理芯片、LED顯示驅動芯片、控制芯片等產品,廣泛應用于智能手機、電視機、筆記本電腦、平板電腦、顯示器、可穿戴設備等顯示屏領域。

近三年集創(chuàng)北方在全球LED顯示驅動芯片的市場占有率,持續(xù)位列全球廠商第一名。

去年集成北方在業(yè)內完成65億大規(guī)模融資,在業(yè)界引起廣泛關注,國投創(chuàng)業(yè)、TCL創(chuàng)投、中芯聚源、CPE源峰、VIVO公司等知名資本都參與了。目前集創(chuàng)北方的最大股東為現(xiàn)任董事長張晉芳,持股17.79%。

2021年凈利翻漲16倍,面板顯示驅動芯片躍居第一業(yè)務

從披露的招股書來看,近三年集創(chuàng)北方的營業(yè)規(guī)模和盈利能力在持續(xù)快速增長,漲幅逐年提高,年度成績單相當亮眼。

具體2019年-2021年實現(xiàn)的營業(yè)收入分別為14.47億元、23.80億元、56.74億元,年復合增長率為98%。同期實現(xiàn)的歸母凈利潤分別為-1.54億元、0.53億元、9.32億元,2020年成功扭虧為盈,2021年相比2020年增長1649%,創(chuàng)歷史凈利最高漲幅。

2019年-2021年綜合毛利率分別為22.40%、24.14%、42.98%,呈持續(xù)增長的趨勢。2021年增長顯著提速,相比2020年提升了18.84個百分點。據了解,毛利率漲幅較大的原因主要系集創(chuàng)北方顯示芯片產品的持續(xù)迭代升級和價格上漲所致。

目前集創(chuàng)北方的主營產品主要有面板顯示驅動芯片、電源管理芯片、LED顯示驅動芯片、控制芯片。

近三年面板顯示驅動芯片的收入比例持續(xù)快速提升,實現(xiàn)的銷售收入分別為2.18億元、7.30億元、29.17億元,分別占當期總營收的比例為15.09%、30.69%、51.41%。反觀LED顯示驅動芯片業(yè)務收入比例持續(xù)下降,同期收入分別為7.54億元、9.65億元、16.84億元,分別占當期總營收的比例為52.10%、40.59%、29.68%。2021年面板顯示驅動芯片超越LED顯示驅動芯片業(yè)務,成為集創(chuàng)北方新的第一大業(yè)務。

2021年面板顯示驅動芯片、電源管理芯片、LED顯示驅動芯片、控制芯片產品收入分別同比增長299.59%、93.47%、74.41%、7.80%。面板顯示驅動芯片為2021年度收入增速最高,表現(xiàn)最強勁的業(yè)務。據悉,2021年集創(chuàng)北方共銷售了3.47億顆面板顯示驅動芯片。

值得注意的是,雖然LED顯示驅動芯片失去了第一業(yè)務的寶座,但是其銷量在主營產品中還是最高的,2021年銷量達 41.80億顆,平均單價0.40元/顆,單價同比上漲了48.15%。

客戶方面,集創(chuàng)北方與京東方、 華星光電、惠科股份、利亞德、洲明科技、艾比森、LG 集團等國內外知名廠商建立長期穩(wěn)定的合作,產品成功應用于TCL、LG、三星、OPPO、vivo、小米等一線終端品牌。

LED顯示驅動芯片市占率全球第一,盈利能力低于韋爾股份等同行企業(yè)

由上述可知,集創(chuàng)北方現(xiàn)在最主要的主營業(yè)務是面板顯示驅動芯片和LED顯示驅動芯片。根據Omdia的數(shù)據,2021年全球面板顯示驅動芯片需求量達88.8億顆,較2020年增長了10.04%。

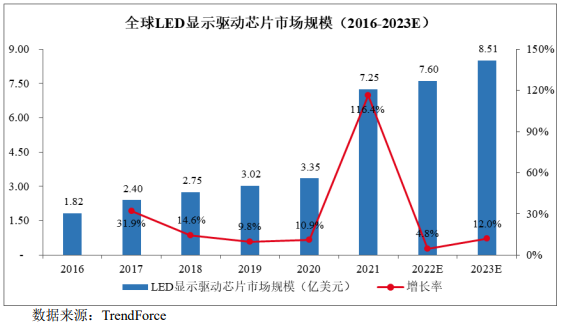

而LED顯示驅動芯片市場規(guī)模增速更高,根據TrendForce的數(shù)據,2021年全球LED顯示驅動芯片市場規(guī)模由2016年的1.82億美元增長至7.25億美元,相較于2020年上漲了116.42%。2022年受終端智能手機、PC等消費電子的下滑,全球顯示驅動芯片市場規(guī)模增速短期可能會出現(xiàn)較大幅度的下降。但是長期來看,隨著可穿戴設備、車載顯示等新興行業(yè)的進一步發(fā)展,顯示驅動芯片市場還是有可能重回快速增長狀態(tài)的。

隨著全球顯示面板產能逐漸從日本、韓國、中國臺灣轉移至中國大陸,我國已發(fā)展成為“面板王國”。根據Omdia的數(shù)據,中國大陸在2021年已成為全球7代線以上LCD面板最大產地,在全球OLED面板市場份額也已達41%。雖然我國已經是全球最大的顯示面板制造基地,但是顯示驅動芯片自給率仍然很低,韓國和中國臺灣廠商占據了大部分的市場份額。

其中中國臺灣地區(qū)的顯示驅動芯片廠商有聯(lián)詠科技、奇景光電、敦泰、奇景光電、瑞鼎科技、立锜科技、聚積科技,韓國三星、SiliconWorks,中國本土廠商有韋爾股份、格科微、奕斯偉、圣邦股份、明微電子、集創(chuàng)北方、晶門科技等。

集創(chuàng)北方在全球智能手機LCD顯示驅動芯片、全球大尺寸面板顯示驅動芯片、中國大陸顯示面板顯示電源管理芯片、全球LED顯示驅動芯片領域的市占率分別為:8.4%、4.5%、21.1%、37.1%。

2019年-2021年集創(chuàng)北方在LED顯示驅動芯片細分領域,占據全球最高的市場份額,廠商排名全球第一。而聯(lián)詠科技在大尺寸面板顯示驅動芯片領域占據高達24.7%的市場份額,立锜科技在中國大陸顯示面板顯示電源管理芯片領域占據全球20.6%的市場份額。

在營收規(guī)模上,集創(chuàng)北方2021年度實現(xiàn)的56.74億元超過境內的圣邦股份、艾為電子、明微電子,并超過臺灣聚積科技、瑞鼎科技,落后于韋爾股份、聯(lián)詠科技、奇景光電。

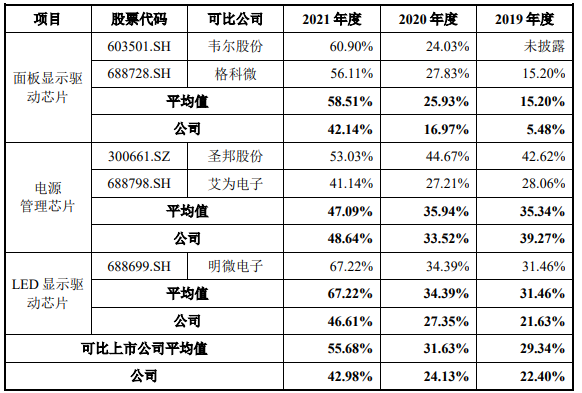

在盈利能力上,集創(chuàng)北方的面板顯示驅動芯片低于韋爾股份和格科微;LED顯示驅動芯片毛利率低于明微電子;電源管理芯片表現(xiàn)較好,2021年毛利率超過艾為電子。

集創(chuàng)北方與可比上市公司毛利率比較情況如下:

在研發(fā)方面,2019年-2021年集創(chuàng)北方的研發(fā)費用分別為2.89億元、3.63億元、8.93億元,分別占當期總營收的比例為19.98%、15.26%、15.73%。2021年研發(fā)費用翻漲了1.46倍,主要是因為集創(chuàng)北方研發(fā)人員數(shù)量和薪酬水平快速上升。近三年研發(fā)費用始終保持高于銷售費用、管理費用和財務費用。

研發(fā)費用率與同行上市公司對比情況如下:

集創(chuàng)北方2021年研發(fā)費用率高于格科微、明微電子、韋爾股份,與圣邦股份相近,與艾為電子相差2.18個百分點。

集創(chuàng)北方為了保持產品競爭力,持續(xù)開展產品的升級迭代和新產品的研發(fā),研發(fā)項目不斷增加。據招股書披露的信息,集創(chuàng)北方現(xiàn)在有36大在研項目,包括投資0.70億的基于a-Si驅動面板的HD+LCD TDDI驅動芯片、投資0.61億的基于便攜式手持智能終端的高性能AMOLED面板顯示驅動芯片、投資0.62億的高刷新率a-Si HD+下沉Bump LCD TDDI驅動芯片等投資較高的項目。

集創(chuàng)北方多項技術指標與頭部企業(yè)持平,刷新率領先

技術上,顯示驅動芯片封裝技術主要有COF、COG和COP。其中COF主要被應用于中大尺寸的LCD面板,在該產品上集創(chuàng)北方的ICNL9305SC低電壓高效能源極驅動芯片在刷新率技術指標上比臺灣的瑞鼎科技更高,可以支持更高的圖像掃描頻率。

COG則主要被應用于小尺寸LCD面板,該產品包含整合式的顯示觸控一體式驅動芯片(TDDI)、小尺寸分立外掛式的液晶顯示驅動芯片(MDDI),在應用尺寸、分辨率技術指標上與行業(yè)內市占率較高的奇景光電基本持平,在刷新率方面優(yōu)于奇景光電。

COP封裝技術主要應用于OLED面板,集創(chuàng)北方的手機AMOLED面板顯示驅動芯片、可穿戴設備低功耗AMOLED面板顯示驅動芯片在應用尺寸、封裝方式、分辨率、刷新率技術指標上與行業(yè)內的競品基本持平,顯示芯片技術基本與頭部上市企業(yè)處于同一水平。

另外在LED顯示驅動芯片上,2019年-2021年集創(chuàng)北方保持全球第一的市占率,其主要產品恒流驅動芯片在恒流通道數(shù)、掃描設計、單像素功耗、刷新率、電流精度、電流輸出范圍、自適應Gamma技術指標均保持行業(yè)內領先水平。

不過在PMIC芯片上,集創(chuàng)北方在最大輸出電流技術指標上,低于聯(lián)詠科技,芯片驅動能力稍有不足。

募資60.10億,對現(xiàn)有產品迭代升級及開發(fā)新產品

集創(chuàng)北方本次IPO,擬募集60.10億元資金,用來啟動8大募投項目,分別為“顯示觸控集成芯片研發(fā)及產業(yè)化項目”、“顯示及多媒體處理芯片研發(fā)及產業(yè)化項目”、“OLED顯示驅動 芯片研發(fā)及產業(yè)化項目”、“小間距LED顯示驅動芯片研發(fā)及產業(yè)化項目”、“大尺寸LCD顯示驅動芯片研發(fā)及產業(yè)化項目”、“電源管理芯片研發(fā)及產業(yè)化項目”、“硅基OLED顯示驅動芯片研發(fā)及產業(yè)化項目”、“集成電路測試中心建設項目”。

這八大募投項目主要是針對現(xiàn)有產品進行性能提升,其中顯示觸控集成芯片圍繞電磁干擾、阻抗、觸控靈敏度及顯示清晰度等方面進行迭代升級,滿足現(xiàn)有領域對TDDI芯片的新需求,同時為實現(xiàn)車載顯示領域的產業(yè)化落地做準備。OLED顯示驅動芯片主要是在高速傳輸技術、光學補償技術、影像增強技術方面研發(fā)升級,提升技術水平及產品性能。小間距LED顯示驅動芯片則是針對集成度、電流控制精度、刷新率技術指標做提升。大尺寸LCD顯示驅動芯片將進一步提升在低能耗、大功率、抗干擾性等方面的性能指標。

集創(chuàng)北方的核心產品顯示芯片,下游主要應用領域是智能手機、電視機、筆記本電腦、平板電腦、顯示器、可穿戴設備等,2022年部分下游細分領域增速放緩甚至出現(xiàn)縮量現(xiàn)象,全球顯示驅動芯片價格出現(xiàn)降價,根據CINNO Research數(shù)據顯示,2022年第二季度全球顯示面板驅動芯片DDIC價格降幅約在2%~8%,第三季度價格降幅或將繼續(xù)擴大至4%-15%。集創(chuàng)北方的顯示芯片價格、毛利率可能連帶出現(xiàn)下降,2022年度的業(yè)績增長有一定的阻礙。

總體未來集創(chuàng)北方將重點推動現(xiàn)有成熟產品線迭代升級與新產品開發(fā),向OLED、硅基OLED、Mini LED、Micro LED等新型顯示技術領域拓展,同時向平板顯示主控芯片、可重構智能多媒體處理芯片等SoC芯片拓展。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

led

+關注

關注

242文章

23281瀏覽量

660991 -

芯片

+關注

關注

455文章

50832瀏覽量

423820

發(fā)布評論請先 登錄

相關推薦

集創(chuàng)北方榮獲天馬“優(yōu)秀合作伙伴獎”

近日,以“聚勢謀遠 共贏未來”為主題的2024年天馬全球合作伙伴大會在廈門隆重舉行。憑借在顯示領域的緊密合作與卓越貢獻,集創(chuàng)北方再度榮獲“優(yōu)

西安奕材科創(chuàng)板IPO獲受理,擬募資49億

近日,上海證券交易所(上交所)官網傳來消息,西安奕斯偉材料科技股份有限公司(簡稱“西安奕材”)的科創(chuàng)板上市申請已正式獲得受理。這是自證監(jiān)會發(fā)布“科

武漢新芯集成電路科創(chuàng)板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創(chuàng)板IPO申請已獲得受理,標志著這家企業(yè)在資本市場上的重要一

凱博易控撤回科創(chuàng)板IPO申請

近日,凱博易控車輛科技(蘇州)股份有限公司(簡稱:凱博易控)主動撤回了科創(chuàng)板IPO發(fā)行上市申請。自去年6月IPO申請

凱博易控科創(chuàng)板IPO“折戟”,礦卡電驅動系統(tǒng)市場份額超過50%,原計劃募資15億

電子發(fā)燒友網報道(文/劉靜)近日,凱博易控車輛科技(蘇州)股份有限公司(以下簡稱:凱博易控)主動撤回科創(chuàng)板IPO發(fā)行上市申請。繼去年6月IPO

燦芯半導體科創(chuàng)板上市!開盤漲超176%,成功募資5.96億元

電子發(fā)燒友網報道(文/劉靜)4月11日,燦芯半導體終于在上交所科創(chuàng)板掛牌上市。自2022年IPO獲受理

集創(chuàng)北方獲LED顯示行業(yè)"工匠杯"及"領軍企業(yè)獎"

作為行業(yè)領先的顯示芯片設計公司,集創(chuàng)北方的LED顯示

晶亦精微科創(chuàng)板成功過會,擬募資16億元

北京晶亦精微科技股份有限公司(簡稱“晶亦精微”)日前成功通過科創(chuàng)板首次公開募股(IPO)審核,計劃募資

燦芯股份科創(chuàng)板IPO注冊獲批

證監(jiān)會近日發(fā)布《關于同意燦芯半導體(上海)股份有限公司首次公開發(fā)行股票注冊的批復》,同意燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”)的科創(chuàng)板IPO注冊申請。燦芯股份計劃在上海

科利德科創(chuàng)板IPO被終止

大連科利德半導體材料股份有限公司(簡稱“科利德”),一家專業(yè)的高純半導體材料供應商,原計劃在科創(chuàng)板

拉普拉斯科創(chuàng)板IPO過會

拉普拉斯新能源科技股份有限公司,簡稱“拉普拉斯”,近期成功通過IPO審核,準備在科創(chuàng)板上市。該公司計劃募

德聚技術IPO被受理,擬于上交所科創(chuàng)板上市

廣東德聚技術股份有限公司(簡稱“德聚技術”)已正式遞交招股書,計劃在科創(chuàng)板上市。 近日,德聚技術科創(chuàng)板I

瀚天天成IPO獲受理,擬于上交所科創(chuàng)板上市

瀚天天成電子科技(廈門)股份有限公司(以下簡稱“瀚天天成”)向上交所科創(chuàng)板遞交IPO申請已獲得受理。此次

瀚天天成科創(chuàng)板IPO申請獲受理

近日,瀚天天成電子科技(廈門)股份有限公司(以下簡稱“瀚天天成”)瀚天天成所提交的科創(chuàng)板IPO申請已獲得受理。此次

和美精藝科創(chuàng)板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

電子發(fā)燒友網報道(文/劉靜)近日,深圳和美精藝半導體科技股份有限公司(以下簡稱:和美精藝)科創(chuàng)板IPO成功獲上交所

工商網監(jiān)

工商網監(jiān)

評論