比ARM更快!RISC-V出貨量達百億顆,未來產業重心在哪?

比ARM更快!RISC-V出貨量達百億顆,未來產業重心在哪?

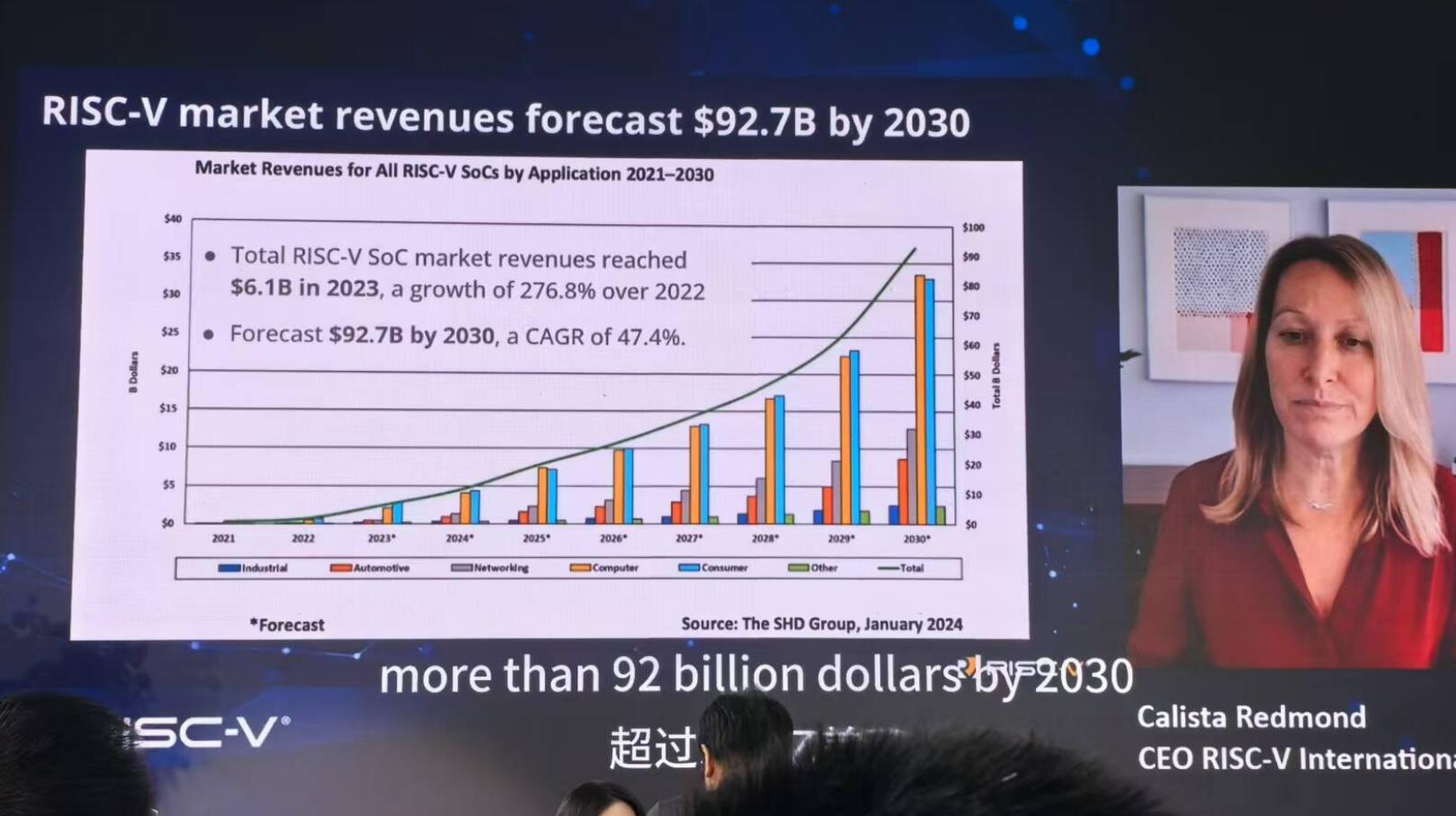

電子發燒友網報道(文/吳子鵬)前不久,RISC-V International首席執行官Calista Redmond 表示,“目前我們預估市場上RISC-V核心數量突破了100億。”根據相關統計,作為主要的競爭對手,ARM架構用了17年完成這一里程碑,而RISC-V僅用了12年,比前者快5年。Calista Redmond 預計,到2025年市場上的RISC-V核心數量將超過800億顆。

對于RISC-V實現百億顆目標,中國科學院計算技術研究所研究員、中國開放指令生態(RISC-V)聯盟秘書長包云崗撰文寫到,RISC-V生態發展呈現明顯加速態勢,除了超過100億核心的出貨量,還有兩個很明顯的趨勢:出現一批瞄準高性能RISC-V的國內外企業;RISC-V軟件生態在加速。

下面,我們就來看一下,在達成百億顆目標的過程中,RISC-V現階段的產品和應用分布情況,并順著包云崗的思路進一步深入分析一下RISC-V未來的發展重心。

RISC-V產業分布

作為全新一代精簡指令集,RISC-V在AIoT時代被寄予厚望,不僅有著開源的優勢,而且在設計過程中充分考慮了小型、快速、低功耗的需求。尤其是RISC-V作為后發架構,沒有歷史包袱,設計成本更低,可以實現模塊化,且通過簡單的介紹說明就能夠上手。

能夠完成出貨100萬顆的里程碑,離不開RISC-V現階段在從CPU核、芯片、軟硬件協同、開發板到應用方面的逐漸完善。

正如Flex Logix的IP銷售和營銷副總裁Andy Jaros所言,“開源并不是免費的。大多數公司,除非他們想在IP開發上投入大量資源,否則會從OpenFive、Andes等眾多IP供應商處獲得預先實現的RISC-V內核的許可。這節省了開發、驗證、軟件開發等時間周期。”因此,可以說RISC-V第一個關鍵環節就是CPU核的供應。

目前,在RISC-V領域,最知名的核心供應商當屬SiFive,上述提到的OpenFive此前就是SiFive的一個業務部門,不過已經被Alphawave以2.1億美元收購。從核心產品的豐富度來看,SiFive是最全的,產品類型包括基本款、智能型和性能款,根據SiFive總裁兼首席執行官Patrick Little此前的說法,該公司在高性能RISC-V內核方面,除了現有的P550和P650(單位面積性能比 Arm? Cortex?-A77更強),還會有P750和其他產品,該公司的目標是在未來3-4年的時間里,內核出貨量達到100萬顆。

和SiFive體量相當的是晶心科技,該公司同樣擁有較為完整的RISC-V CPU IP產品組合,同時軟件開發工具鏈、虛擬SoC平臺、硬件開發平臺也非常出色,能夠大幅縮短SoC廠商的研發周期。在RISC-V的百萬顆出貨量中,晶心科技貢獻很大,根據該公司的數據統計,僅僅是在2021年晶心科技的IP出貨量就超過了30億顆,這些IP的終端應用包括5G通信、人工智能加速器、藍牙和Wi-Fi設備、云計算、游戲、物聯網設備、無線網絡、汽車電子、高端MCU和傳感器融合等。

除了這兩家,能夠提供RISC-V內核的還有芯來科技、平頭哥、中科院包云崗團隊、Esperanto、Codasip、Cortus、Pintouge、Syntacore以及收購OpenFive的Alphawave等,這些公司都在做RISC-V內核方面的研究。

有了內核,接下來就是SoC,從目前的發展情況來看,RISC-V在MCU、DSP、FPGA、無線芯片和AI芯片等方面都有涉及。

在全球市場上,據悉目前全球前十大半導體廠商中有六個廠商都是SiFive的客戶,在做相關的產品研發和設計,這樣的產業巨頭包括英特爾和臺積電。

從國內市場來看,MCU目前是RISC-V最活躍的領域,擁有的廠商數量最多,包括啟英泰倫、愛普特微電子、先楫半導體、中移芯昇、凌思微電子、沁恒微電子、兆易創新、泰凌微電子、博流智能、樂鑫科技、全志科技、晶晨半導體、飛利信、睿思芯科、時擎科技、紫光展銳、中科物棲、物奇科技、航順電子、躍昉科技等。這和RISC-V架構的定位有關,同為RISC指令集,RISC-V率先的想法就是取代ARM,而從應用廣度和開發難度來看,MCU都是一個最好的選擇。

能夠看到,目前RISC-V MCU方面的廠商非常多,根據愛普特微電子方面的統計數據,目前該公司在這一領域出貨量和市占比都是第一,其中2021年發布的新品APT32F1023已累計出貨超一億顆。

除了MCU,也有廠商將RISC-V內核用于其他產品,比如優微科技在USB PD家族產品的控制器方面選擇RISC-V內核,以用來支持增強型PD應用;而安路科技則將FPGA和RISC-V融合在一起,推出了FPSoC, 助力實現視頻圖像接口轉換和工業控制交互;中科昊芯在DSP產品中使用RISC-V內核,目前的產品類型既有定點運算DSP,也有浮點運算DSP,應用領域主要面向電機控制和寬帶半導體驅動等。

RISC-V未來發展重心

從終端來看,目前RISC-V在嵌入式市場已經打開了局面,產品出貨在快速上量。不過,要想和ARM架構、x86架構實現三分天下,僅僅是這樣還不夠,目前ARM架構仍然控制著超過90%的RISC市場,x86在CISC市場的份額同樣超過90%,兩種架構的霸主地位還很穩固。那么,要成為真正意義上的主流架構,RISC-V還需要做到、做好哪些工作呢。

首先是要做好開源生態,Calista Redmond 表示,RISC-V要復制Linux的成功,“開放標準是關鍵,Linux在軟件領域做到了這一點,我們正在硬件領域做到這一點。”2021年是Linux誕生30周年,很多人分析了其成功的原因,Red Hat 公司表示,Linux 之所以這么成功,是因為采用了正確的許可方式,即 GPLv2 許可,允許復制、改進、分發和要求共享更改。支撐這一許可運行的是背后完備、不發散的軟件工具鏈,對于RISC-V則是開發工具、調試工具和測試工具等,這是生態的關鍵環節,目前開發者在EDA工具方面的支持明顯就不如ARM機構,chisel語言往往需要經過一些處理才能生成電路。

第二個發展重心是RISC-V的開源并不能局限于指令集架構,或者停止在內核層面,也要包括模擬部件和數字接口等外圍設計上,開放和透明最終會提高安全性和可信度,提升整個產業的協作能力。英國組織LowRISC就在致力于這方面的工作,提倡在一個完全協作的框架中開發硬件和軟件。如果這方面不能很好地推進,RISC-V就會被開源反噬,出現不可避免的碎片化,且隨著核心數量越多,問題越嚴重。

第三個發展重心是核心豐富度提升,目前我們看到的絕大多數RISC-V內核還集中在CPU方面,更多是用于開發MCU產品,在發展初期這無可厚非,但是相較于ARM架構下的GPU、ISP和接口IP等產品,RISC-V略顯單薄了,如果長時間不改善,開發者對RISC-V的認知將會固化,將嚴重抑制RISC-V的開源特性。

第四個發展重心是核心和產品性能的提升,目前大部分公司的RISC-V產品規劃是面向低功耗IoT市場,在更具發展潛力的數據中心、人機交互和汽車控制等高性能領域,廠商的第一選擇依然是ARM架構或者x86架構產品。慶幸的是,無論是純粹的開源RISC-V項目,還是商業RISC-V產品,都有意沖擊這一市場。

而在這些重心背后,RISC-V International和各國的RISC-V聯盟需要做好標準主導工作,促進各方面工作的積極發展。

后記

RISC-V的開源和免費能夠講出很美好的產業故事,故事的體量也很宏大,其發展潛力是顯而易見的,但是現階段的RISC-V想做硬件領域的“Linux”,還有很多待完善的地方。

對于RISC-V實現百億顆目標,中國科學院計算技術研究所研究員、中國開放指令生態(RISC-V)聯盟秘書長包云崗撰文寫到,RISC-V生態發展呈現明顯加速態勢,除了超過100億核心的出貨量,還有兩個很明顯的趨勢:出現一批瞄準高性能RISC-V的國內外企業;RISC-V軟件生態在加速。

下面,我們就來看一下,在達成百億顆目標的過程中,RISC-V現階段的產品和應用分布情況,并順著包云崗的思路進一步深入分析一下RISC-V未來的發展重心。

RISC-V產業分布

作為全新一代精簡指令集,RISC-V在AIoT時代被寄予厚望,不僅有著開源的優勢,而且在設計過程中充分考慮了小型、快速、低功耗的需求。尤其是RISC-V作為后發架構,沒有歷史包袱,設計成本更低,可以實現模塊化,且通過簡單的介紹說明就能夠上手。

能夠完成出貨100萬顆的里程碑,離不開RISC-V現階段在從CPU核、芯片、軟硬件協同、開發板到應用方面的逐漸完善。

正如Flex Logix的IP銷售和營銷副總裁Andy Jaros所言,“開源并不是免費的。大多數公司,除非他們想在IP開發上投入大量資源,否則會從OpenFive、Andes等眾多IP供應商處獲得預先實現的RISC-V內核的許可。這節省了開發、驗證、軟件開發等時間周期。”因此,可以說RISC-V第一個關鍵環節就是CPU核的供應。

目前,在RISC-V領域,最知名的核心供應商當屬SiFive,上述提到的OpenFive此前就是SiFive的一個業務部門,不過已經被Alphawave以2.1億美元收購。從核心產品的豐富度來看,SiFive是最全的,產品類型包括基本款、智能型和性能款,根據SiFive總裁兼首席執行官Patrick Little此前的說法,該公司在高性能RISC-V內核方面,除了現有的P550和P650(單位面積性能比 Arm? Cortex?-A77更強),還會有P750和其他產品,該公司的目標是在未來3-4年的時間里,內核出貨量達到100萬顆。

和SiFive體量相當的是晶心科技,該公司同樣擁有較為完整的RISC-V CPU IP產品組合,同時軟件開發工具鏈、虛擬SoC平臺、硬件開發平臺也非常出色,能夠大幅縮短SoC廠商的研發周期。在RISC-V的百萬顆出貨量中,晶心科技貢獻很大,根據該公司的數據統計,僅僅是在2021年晶心科技的IP出貨量就超過了30億顆,這些IP的終端應用包括5G通信、人工智能加速器、藍牙和Wi-Fi設備、云計算、游戲、物聯網設備、無線網絡、汽車電子、高端MCU和傳感器融合等。

除了這兩家,能夠提供RISC-V內核的還有芯來科技、平頭哥、中科院包云崗團隊、Esperanto、Codasip、Cortus、Pintouge、Syntacore以及收購OpenFive的Alphawave等,這些公司都在做RISC-V內核方面的研究。

有了內核,接下來就是SoC,從目前的發展情況來看,RISC-V在MCU、DSP、FPGA、無線芯片和AI芯片等方面都有涉及。

在全球市場上,據悉目前全球前十大半導體廠商中有六個廠商都是SiFive的客戶,在做相關的產品研發和設計,這樣的產業巨頭包括英特爾和臺積電。

從國內市場來看,MCU目前是RISC-V最活躍的領域,擁有的廠商數量最多,包括啟英泰倫、愛普特微電子、先楫半導體、中移芯昇、凌思微電子、沁恒微電子、兆易創新、泰凌微電子、博流智能、樂鑫科技、全志科技、晶晨半導體、飛利信、睿思芯科、時擎科技、紫光展銳、中科物棲、物奇科技、航順電子、躍昉科技等。這和RISC-V架構的定位有關,同為RISC指令集,RISC-V率先的想法就是取代ARM,而從應用廣度和開發難度來看,MCU都是一個最好的選擇。

能夠看到,目前RISC-V MCU方面的廠商非常多,根據愛普特微電子方面的統計數據,目前該公司在這一領域出貨量和市占比都是第一,其中2021年發布的新品APT32F1023已累計出貨超一億顆。

除了MCU,也有廠商將RISC-V內核用于其他產品,比如優微科技在USB PD家族產品的控制器方面選擇RISC-V內核,以用來支持增強型PD應用;而安路科技則將FPGA和RISC-V融合在一起,推出了FPSoC, 助力實現視頻圖像接口轉換和工業控制交互;中科昊芯在DSP產品中使用RISC-V內核,目前的產品類型既有定點運算DSP,也有浮點運算DSP,應用領域主要面向電機控制和寬帶半導體驅動等。

RISC-V未來發展重心

從終端來看,目前RISC-V在嵌入式市場已經打開了局面,產品出貨在快速上量。不過,要想和ARM架構、x86架構實現三分天下,僅僅是這樣還不夠,目前ARM架構仍然控制著超過90%的RISC市場,x86在CISC市場的份額同樣超過90%,兩種架構的霸主地位還很穩固。那么,要成為真正意義上的主流架構,RISC-V還需要做到、做好哪些工作呢。

首先是要做好開源生態,Calista Redmond 表示,RISC-V要復制Linux的成功,“開放標準是關鍵,Linux在軟件領域做到了這一點,我們正在硬件領域做到這一點。”2021年是Linux誕生30周年,很多人分析了其成功的原因,Red Hat 公司表示,Linux 之所以這么成功,是因為采用了正確的許可方式,即 GPLv2 許可,允許復制、改進、分發和要求共享更改。支撐這一許可運行的是背后完備、不發散的軟件工具鏈,對于RISC-V則是開發工具、調試工具和測試工具等,這是生態的關鍵環節,目前開發者在EDA工具方面的支持明顯就不如ARM機構,chisel語言往往需要經過一些處理才能生成電路。

第二個發展重心是RISC-V的開源并不能局限于指令集架構,或者停止在內核層面,也要包括模擬部件和數字接口等外圍設計上,開放和透明最終會提高安全性和可信度,提升整個產業的協作能力。英國組織LowRISC就在致力于這方面的工作,提倡在一個完全協作的框架中開發硬件和軟件。如果這方面不能很好地推進,RISC-V就會被開源反噬,出現不可避免的碎片化,且隨著核心數量越多,問題越嚴重。

第三個發展重心是核心豐富度提升,目前我們看到的絕大多數RISC-V內核還集中在CPU方面,更多是用于開發MCU產品,在發展初期這無可厚非,但是相較于ARM架構下的GPU、ISP和接口IP等產品,RISC-V略顯單薄了,如果長時間不改善,開發者對RISC-V的認知將會固化,將嚴重抑制RISC-V的開源特性。

第四個發展重心是核心和產品性能的提升,目前大部分公司的RISC-V產品規劃是面向低功耗IoT市場,在更具發展潛力的數據中心、人機交互和汽車控制等高性能領域,廠商的第一選擇依然是ARM架構或者x86架構產品。慶幸的是,無論是純粹的開源RISC-V項目,還是商業RISC-V產品,都有意沖擊這一市場。

而在這些重心背后,RISC-V International和各國的RISC-V聯盟需要做好標準主導工作,促進各方面工作的積極發展。

后記

RISC-V的開源和免費能夠講出很美好的產業故事,故事的體量也很宏大,其發展潛力是顯而易見的,但是現階段的RISC-V想做硬件領域的“Linux”,還有很多待完善的地方。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ARM

+關注

關注

134文章

9121瀏覽量

368231 -

RISC-V

+關注

關注

45文章

2307瀏覽量

46293

發布評論請先 登錄

相關推薦

RISC-V 與 ARM 架構的區別 RISC-V與機器學習的關系

在現代計算機架構中,RISC-V和ARM是兩種流行的處理器架構。它們各自具有獨特的特點和優勢,適用于不同的應用場景。 1. RISC-V架構 RISC-V(讀作“risk-five”)

什么是RISC-V?以及RISC-V和ARM、X86的區別

只能擴展到64位指令集,通常RISC-V使用32位指令也支持壓縮的16位指令

指令集復雜度

RISC-V的匯編比ARM的要更加簡單容易理解

指令集執行方式

發表于 11-16 16:14

英偉達2024年預計出貨10億個RISC-V內核

近日,據消息爆料稱,英偉達(NVIDIA)在RISC-V峰會上透露了一項令人矚目的計劃:預計到2024年,英偉達將出貨約10億個RISC-V

RiSC-V芯片未來6年市場規模猛漲!大灣區哪些企業推出亮眼產品?

得益于指令精簡、模塊化、開源等優勢,RISC-V一直被視為x86、ARM之外最有潛力的第三大CPU架構。根據2023年的數據,在芯片領域RISC-V IP核出貨量達到130億

RISC-V近期市場情況調研

: RISC-V芯片的發展情況 全球趨勢 :RISC-V架構因其開源、免費、模塊化和可擴展的特點,獲得了業界的廣泛支持。包括蘋果、Intel、高通等國際巨頭都在積極布局RISC-V生態。全球采用

RISC-V和arm指令集的對比分析

正在快速發展中,得到了學術界、開源社區和產業界的廣泛支持。然而,由于RISC-V的開源性和靈活性,其生態系統也面臨著碎片化的風險。

ARM :ARM的生態系統已經非常成熟和完善,擁有龐

發表于 09-28 11:05

ISA ARM 對比 RISC-V

ARM和RISC-V同為精簡指令集(RISC)架構,這意味著它們都基于相似的設計理念:通過簡化指令集來提高處理器的效率和執行速度。然而,即使同為RISC架構,

RISC-V在中國的發展機遇有哪些場景?

智能網聯汽車

汽車芯片需求:智能網聯汽車對芯片的需求倍增,傳統汽車芯片用量需求大約是500-600顆,而智能網聯汽車的絕對量在5000顆以上。RISC-V的低功耗、高性能和模塊化設計

發表于 07-29 17:14

淺析RISC-V領先ARM的優勢

RISC-V相對于ARM的優勢主要體現在以下幾個方面:

開源與免費:

RISC-V是一個完全開源的指令集架構(ISA),其規范公開且可以免費使用。這意味著任何人都可以基于RISC-V設

發表于 06-27 08:45

RISC-V的MCU與ARM對比

RISC-V的MCU與ARM在多個方面存在顯著的區別,以下是兩者的對比:

開源與專有

RISC-V :RISC-V是一種開源的指令集架構(ISA),允許任何人免費使用、修改和貢獻

發表于 05-27 15:58

為何什么risc-v芯片比arm的效率高

RISC-V芯片在某些情況下可能相對于ARM架構芯片表現出更高的效率,這主要得益于RISC-V設計的一些特點和優勢。

首先,RISC-V指令集架構是模塊化的,這意味著設計師可以根據特定

發表于 04-28 09:38

一文讀懂RISC-V與ARM

RISC-V和ARM是近年來備受關注的兩種處理器架構。RISC-V是一種基于精簡指令集計算(RISC)原理的開源指令集架構(ISA),而ARM

RISC-V邁入HPC市場,性能與生態缺一不可

電子發燒友網報道(文/周凱揚)近年來,RISC-V已經成了業界不可忽視的成功ISA之一,出貨核心數超過百億顆,但這百億核心中大部分用在了低功

RISC-V無劍聯盟成立,玄鐵處理器授出,已有逾400家企業出貨量超過40億顆

值得關注的是,聯盟成立當日,達摩院對外公布了玄鐵處理器的授權情況及出貨量。據統計,已有超過300家企業獲得該處理器的使用權,出貨量高達40億顆,其已然成為了 RISC-V領域最為熱門的

杰發科技汽車芯片出貨量突破3億顆,MCU超5000萬顆

截止2023年12月底,公司車規級芯片在全球出貨量突破3億顆,其中MCU出貨量突破5000萬顆,SoC芯片出貨量超8000萬套。

工商網監

工商網監

評論