三元正極技術不斷迭代,推動要素矩陣持續優化

三元正極技術不斷迭代,推動要素矩陣持續優化

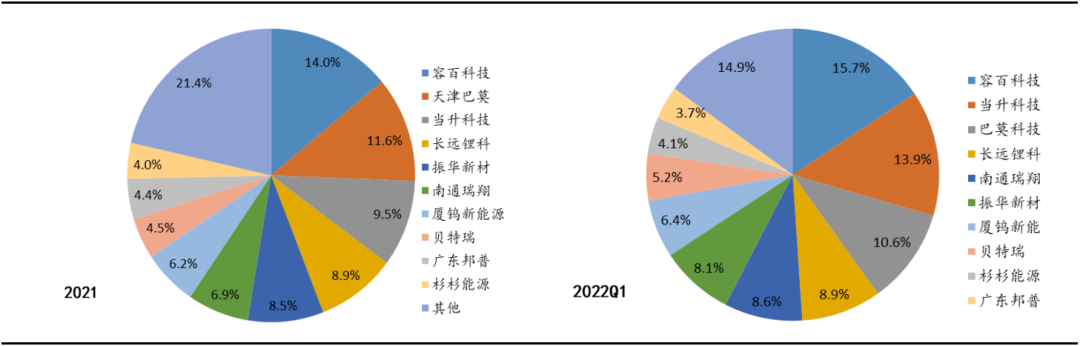

1.三元正極材料格局仍相對分散

國內市場格局相對分散,頭部企業之間差距不明顯。2022年一季度我國三元正極材料前三企業容百科技/當升科技/巴莫科技三元正極產量占比分別為15.7%/13.9%/10.6%,頭部企業之間份額較為接近,行業整體仍然處于相對分散的階段。

圖1:2021年我國三元正極產量行業格局較為分散 ;2022年一季度我國三元正極集中度有所提升(數據來源:鑫欏資訊,國泰君安證券研究)

2.三元正極技術不斷迭代,推動要素矩陣持續優化

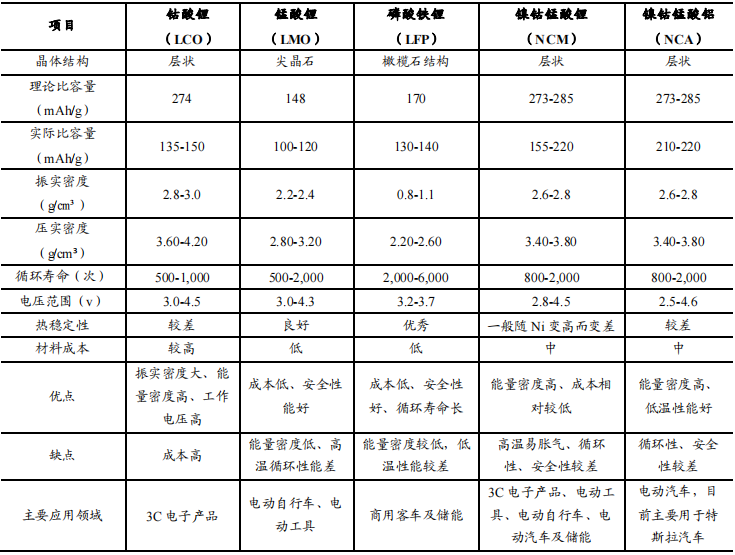

多種正極材料路線并存,材料體系之間性能要素有所差異。目前正極材料主要可以分為鈷酸鋰、錳酸鋰、磷酸鐵鋰和三元材料四大類,其中三元又可以細分為鎳鈷錳酸鋰和鎳鈷鋁酸鋰。鈷酸鋰和錳酸鋰主要用于消費電子領域,而磷酸鐵鋰與三元主要用于新能源汽車領域。

圖2:正極材料存在多種路線工藝(數據來源:廈鎢新能招股說明書,國泰君安證券研究)

降本增效持續驅動研發創新,三元正極材料在能量密度、安全性能、性價比方面不斷優化。新能源汽車智能化發展趨勢成為主流,更豐富的座艙體驗和智能駕駛功能都對動力電池都提出了更長續航里程、更高能量密度的要求。與此同時,更高容量、更高負載的電池系統伴生而來的安全性和成本性價比的要求同樣剛性,催生出對三元正極能量密度、安全性能、成本性價比的進一步探索。

2.1 能量密度再升級:三元高鎳化/高電壓化趨勢明顯

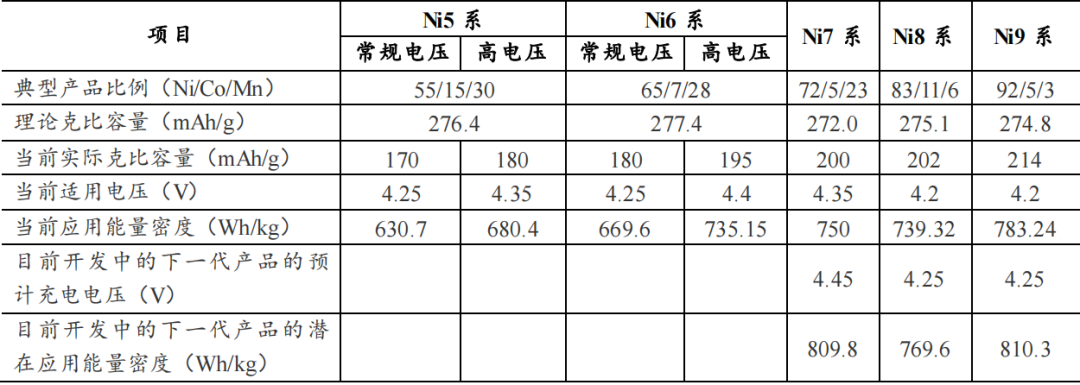

解決續航里程焦慮,高鎳化和高電壓化提升三元正極材料能量密度。根據能量密度公式Wh/kg=U*I*h/kg=U*Q/kg,在同樣質量下為實現能量密度的提升,目前行業內主要通過提升材料的充電電壓上限(高電壓化)與提升鎳含量(高鎳化)來提高三元正極材料的能量密度。

高鎳8系三元占比逐漸上升,超高鎳進一步提升高鎳三元競爭力。三元材料高鎳化是指在三元材料中提升鎳元素的含量,進而提升能量密度,并相應降低對鈷元素的依賴。目前行業頭部正極材料企業已在逐步開發、驗證和生產9系的超高鎳正極材料,進一步提升能量密度,解決電池輕量化問題,提升高鎳三元競爭力。我們認為未來高鎳三元仍將會繼續成為長續航車型的主流應用之一,占據重要市場份額。

隨著中鎳電壓平臺的上升,高電壓化路線能量密度性能表現與高鎳三元趨于一致。高電壓化路線通過提升電池充電截止電壓使得正極材料在更高電壓下脫出更多的鋰離子,從而同時提升容量與工作電壓,進而達到提升能量密度的目的。從當前實際應用的主要產品來看,高電壓Ni6系典型產品的實際能量密度735.15Wh/kg已與Ni8系典型產品的739.32Wh/kg接近。同時,由于高電壓材料的鎳含量相對較低,生產工藝不如高鎳三元復雜,因此高電壓化正極材料在提升能量密度的同時還兼具了一定的安全性改善。

圖3:三元正極材料通過提升充電電壓上限(高電壓化)與鎳含量(高鎳化)來提高動力電池能量密度(數據來源:廈鎢新能定增問詢函,國泰君安證券研究)

2.2 安全性能再提升:三元單晶體系應用增加

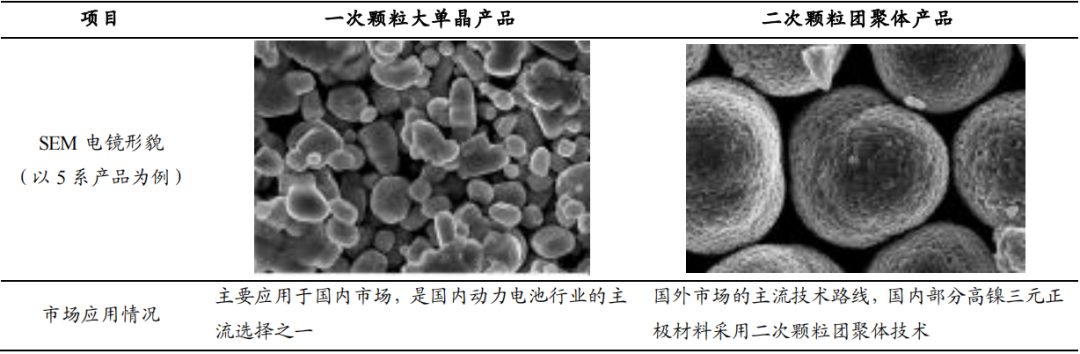

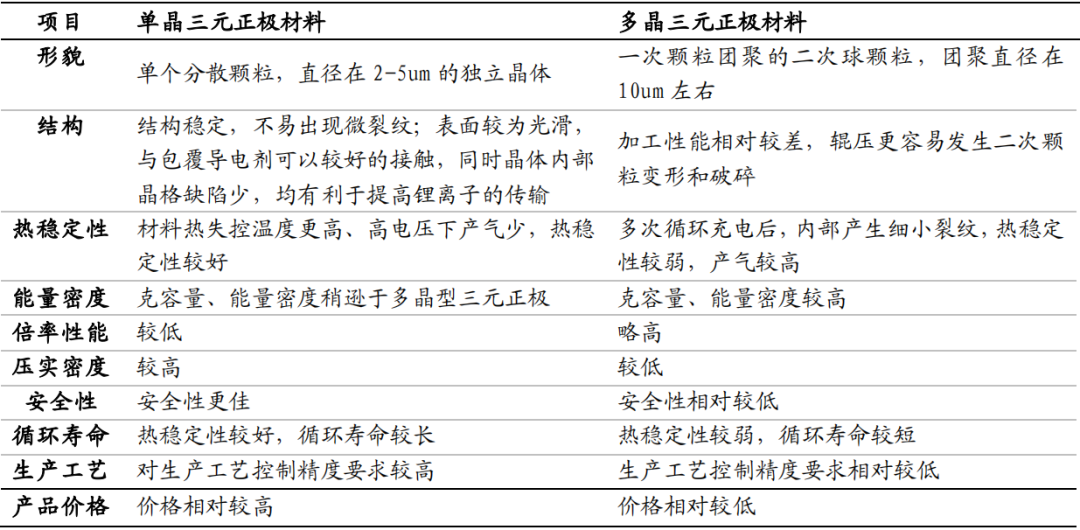

多晶三元正極體系成熟,單晶三元正極特點突出。從晶體結構方面劃分,三元正極材料可以分為單晶型和多晶型三元正極材料。單晶指由一個晶核在各個方向上均衡生長起來的晶體,其內部結構基本上是一個完整的晶格,而多晶是由很多取向不同的單晶顆粒結合而成,其整個晶體結構中不是由同一晶格所貫穿,常規的多晶三元正極材料是以二次球形顆粒團聚形式而存在。單晶技術通過使用特殊前驅體及燒結工藝,實現三元正極材料形成晶體的特殊結構,在保持現有的容量和充放電平臺的基礎上,設法提高正極材料的單晶粒度,從而提高其振實密度,提高鋰電池的體積容量,并大幅度地提升鋰電池的安全性,使鋰電池的品質得到大幅度提升。

圖4:多晶和單晶三元正極材料形態特征有所差異(數據來源:振華新材招股說明書,國泰君安證券研究)

國外以多晶三元技術為主,國內單晶三元和多晶三元技術并行。單晶三元材料的研究已久,但由于早期對材料體系的研發路線和專利儲備的側重,海外日韓系電池廠的主流三元材料基本以多晶三元材料為主,并由國內頭部正極材料企業逐步導入國內市場。2009 年振華新材在國內較早推出一次顆粒大單晶 NCM523 產品,而后廈鎢新能、長遠鋰科等頭部正極企業相繼突破單晶制作工藝。2017 年下半年,隨著寧德時代等頭部電池企業開始將其應用于在動力電池,單晶材料逐步實現在國內市場放量。

單晶三元正極材料物化性能更為穩定,能夠作為更高電壓的材料體系之一,且在安全性能及循環性能上較多晶產品具備一定的優勢。三元正極材料在高電壓下,隨著循環次數的增加內阻變大,電池容量衰減會很快,循環性能變差。同時,常規的多晶三元正極材料在循環過程中,顆粒不斷膨脹收縮會導致整個二次球開裂、破碎,使得電池的電化學環境發生劇烈變化,進而導致循環壽命縮短;由于小單晶一次顆粒之間的連接較為脆弱,在極片冷壓過程中,易導致二次顆粒破碎,也容易導致電池性能惡化。單晶三元正極材料通常是直接由一個或幾個大顆粒(2~5μm)組成的一次不規則塊狀顆粒,材料內部沒有晶界,微觀表面較光滑,具有更好的結構穩定性和耐高溫性能,且其材料經壓實和高溫循環后,不易發生破碎,從而獲得更加優異的高溫循環穩定性。因此,單晶三元正極材料具備更好的安全性能,可以較好地規避上述多晶三元正極材料存在的問題。

圖5:單晶與多晶三元正極材料各方面對比(數據來源:鑫欏資訊,帕瓦股份招股說明書,國泰君安證券研究)

中鎳領域單晶高電壓技術迭代,高鎳領域單晶加速導入。2022年一季度,在中鎳 5 系、中高鎳 6 系三元材料中,單晶材料體系占比均超過 50%。高鎳 8 系三元材料目前仍以多晶體系為主,但自 2021 年國內頭部動力電池企業開始導入高鎳單晶以來單晶高鎳在 8 系三元材料市場滲透率逐步提升,2022 年一季度單晶 8 系三元材料占比已升至 13.5%。

2.3性價比再突破:三元瓦時成本有望下降

補貼退坡情形下,保持高能量密度的同時,性價比重要性凸顯。近年來,國內新能源汽車行業補貼呈整體下滑態勢,之前高能量密度帶來的政策補貼優勢有所削弱。在此背景下,國內車企重新考慮成本收益,在保證高能量密度(即保證續航里程)和性價比之間進行權衡,結合產品的實際成本收益理性選取電池配置。

三元高鎳化/高電壓化推動瓦時成本下降。從成本端來看,高鎳三元正極材料往超高鎳化發展,鈷金屬的使用減少,而高電壓三元正極材料依托更高的電壓平臺可實現在同樣中鎳材料成本體系下能量密度的提升,兩者在進一步提升電池能量密度的同時,也帶來了三元鋰電池瓦時成本的有效降低。

2.4技術迭代工藝難度增加,細分市場集中度更高

從目前的技術水平和產品應用情況來看,高鎳化、高電壓化、單晶化驅動三元正極材料行業技術迭代,也向三元正極材料企業提出了更高的工藝難度:

高鎳化方向上來看,鎳含量越高,同等電壓條件下比容量越高,但鎳離子與鋰離子半徑接近,其結構發生陽離子混排可能性也越高,容易導致材料的比容量降低,倍率性能減弱,材料表面穩定性的降低也更易引發安全問題。同時,8 系以上的高鎳三元正極材料的工藝流程對于窯爐設備、匣缽、反應氣氛等均有特殊的要求,往往涉及二次燒結甚至更多次數的燒結,在保障產品的批次穩定性和一致性上實現難度更大。目前,行業主要通過摻雜、表面包覆等技術方法對材料進行改性,以使得高鎳三元材料在熱穩定性得到增強的同時減少應用過程中所發生的副反應。

單晶化方向上來看,大單晶三元正極材料的生產與合成需要克服大單晶對容量及功率性能的負面影響,同時需解決直流內阻大的問題。目前,行業主要通過摻雜和表面改性技術,以降低產品游離鋰、改善材料調漿穩定性,降低直流內阻,提高單晶三元材料在高溫、高鎳和高電壓環境下的循環穩定性。

高電壓方向上來看,高電壓三元正極材料雖然能有效提升材料能量密度,但在 4.4V 及以上電壓的應用場景下,面臨著晶體結構穩定性、相變、界面副反應、釋氧等一系列挑戰,使得材料開發具備極高的技術壁壘。目前行業主要通過摻雜、包覆以及使用單晶形貌材料,提高三元材料高電壓下的容量,解決材料的高溫循環、脹氣、容量恢復等方面的問題。

審核編輯 :李倩

-

磷酸鐵鋰

+關注

關注

18文章

294瀏覽量

30480 -

正極材料

+關注

關注

4文章

325瀏覽量

18531 -

矩陣

+關注

關注

0文章

423瀏覽量

34568

原文標題:三元正極的高鎳化、高電壓化和單晶化

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯盟會長】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

三元鋰電池的市場前景分析

三元鋰電池行業發展趨勢

三元鋰電池的優勢和劣勢

三元鋰電池在電動車的應用

三元鋰電池放電特性及應用

三元鋰電池與磷酸鐵鋰對比

三元鋰電池使用壽命分析

三元鋰電池的優點是什么

三元鋰電池的組成與功能

三元鋰電池和磷酸鐵鋰電池的區別

2023年中國三元正極材料出貨量65萬噸

工商網監

工商網監

評論