藍箭電子轉戰創業板,募資6億擴產和研發先進封裝

藍箭電子轉戰創業板,募資6億擴產和研發先進封裝

電子發燒友網報道(文/劉靜)近日,藍箭電子更新IPO上市最新進展,進入第三輪問詢階段。藍箭科技此前申請的是科創板上市,但2020年撤回了在科創板的注冊申請,2021年選擇轉戰創業板,從受理到現在9個多月,還在問詢階段,上市進展相對緩慢。

此次藍箭電子沖刺創業板上市,保薦機構為金元證券,擬公開發行不超過5000萬股,募集6.02億元,用于擴充AC-DC、DC-DC、鋰電保護IC等封測產能,建立先進封測技術的研發中心。

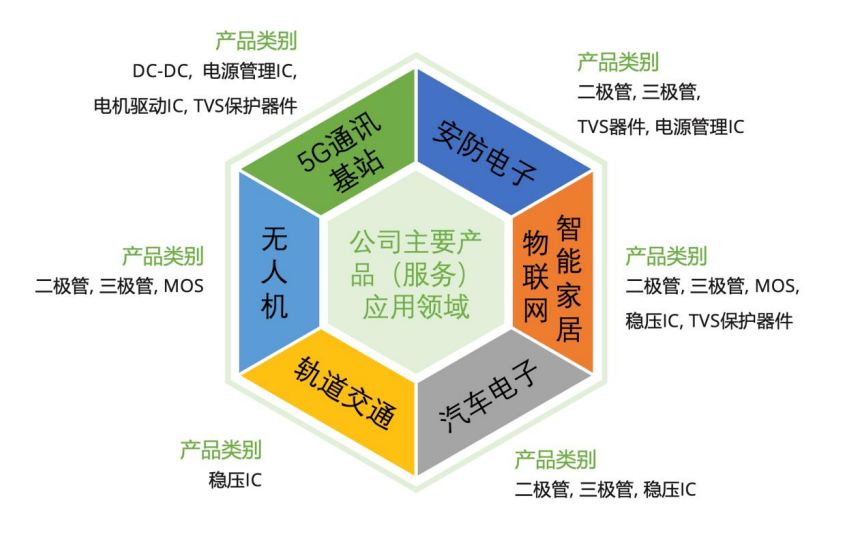

藍箭電子成立于1998年,前身是佛山市無線電四廠,后發力半導體封裝測試領域,自主研發金屬基板封裝、全集成鋰電保護IC、功率器件封裝、超薄芯片封裝、半導體/IC測試等九大核心技術,構成了一個三極管、二極管、場效應管等分立器件以及AC-DC、DC-DC、鋰電保護IC、LED驅動IC等集成電路的產品矩陣。主要目標市場為無人機、5G通訊基站、安防電子、物聯網/智能家居、汽車電子、軌道交通。

經過20多年的深耕,如今的藍箭電子已形成年產150多億只半導體生產規模,分立器件生產能力全國企業排名第八,位列內資企業第四的重要半導體封測企業。

據悉,王成名、陳湛倫、張順三人合計直接持有藍箭電子44.32%的股份,三人為一致行動人,是藍箭科技的共同控股股東及實際控制人。其中,王成名自藍箭電子成立起就一直擔任藍箭電子的董事長,他直接持股藍箭電子21.11%的股份。

6成營收來自分立器件,拓爾微為其第一大客戶

藍箭電子所處的集成電路封測市場,在其成立的20多年里市場經歷了穩步增長到短暫回落,再到如今的快速增長。根據中國半導體行業協會的統計數據,2021年我國封裝測試業銷售額已從2020年的2509.5億元增長至2763億元,同比增長10.1%。隨著智能家居、汽車電子、安防、5G通訊市場需求的快速增長,預計2022年我國半導體封測市場規模將增長至3235億元,增長速度進一步擴大至11.55%。

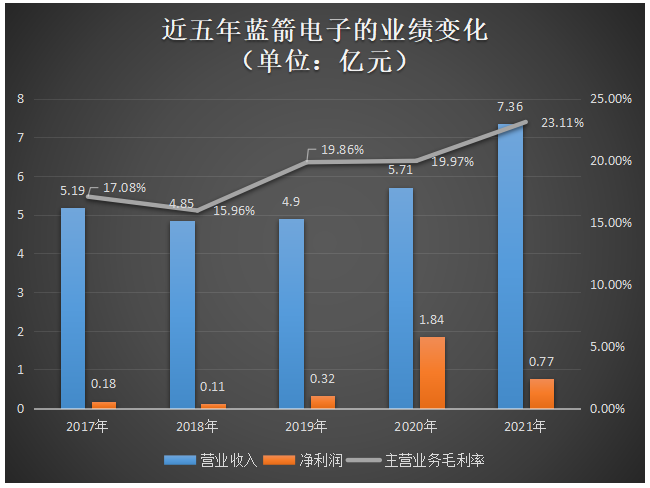

受益于快速增長的半導體封測市場,近五年藍箭電子的業績規模在短暫下滑后,反彈快速增長。

2018年藍箭電子營業收入同比減少0.34億元,下降7.22%。據了解,藍箭電子2018年營收下滑的主要原因跟當期LED產品逐步減產及停產有關。在經歷短暫下滑后,2019年開始加速增長,同比增速從1.03%快速擴大至2021年的28.90%。2021年創歷史最高營收規模,不過藍箭電子2021年第三季度和第四季度的營收同比是下降的,藍箭電子表示這兩個季度行業需求放緩,下游客戶去庫存。下游客戶去庫存疊加消費電子市場需求放緩因素導致了2022年上半年藍箭電子營收增幅不大,僅實現營業收入3.70億元,同比增長2.88%,基本與2021年上半年持平。

凈利潤方面,2018年和2021年經歷兩次小幅下滑,2022年上半年并未實現反彈增長,而是繼續下滑14.18%。藍箭電子表示,這主要系公司加大了設備投入,設備折舊金額增加較多,導致凈利潤下降。但在此背景下,主營業務的毛利率并沒有下降,而是逆勢持續增長,2021年實現近五年來最高的毛利率水平。

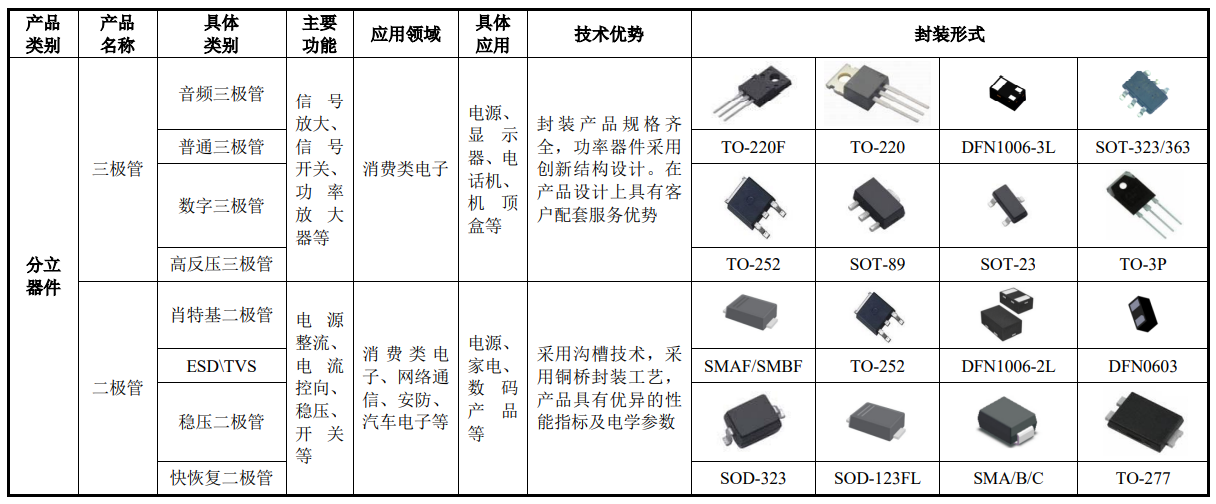

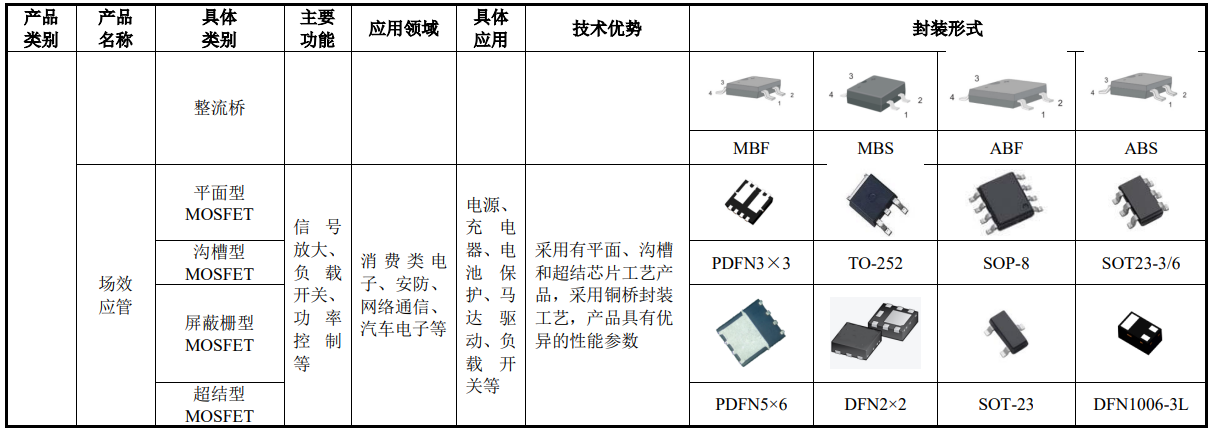

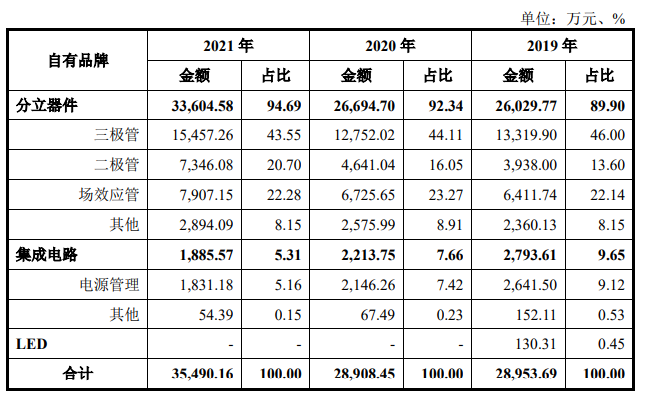

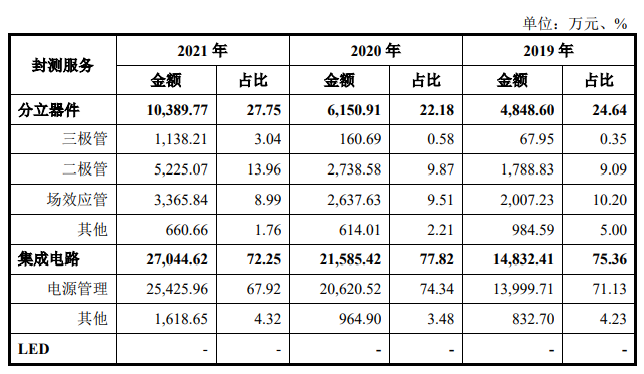

藍箭電子主營業務收入由自有品牌產品以及封測服務產品構成,終端產品包括分立器件、集成電路和LED三大類。藍箭電子的分立器件產品涉及30多個封裝系列,3000多個規格型號,主要包括功率二極管、功率三極管、場效應管,產品主要應用領域是消費電子、安防、網絡通信、汽車電子等。

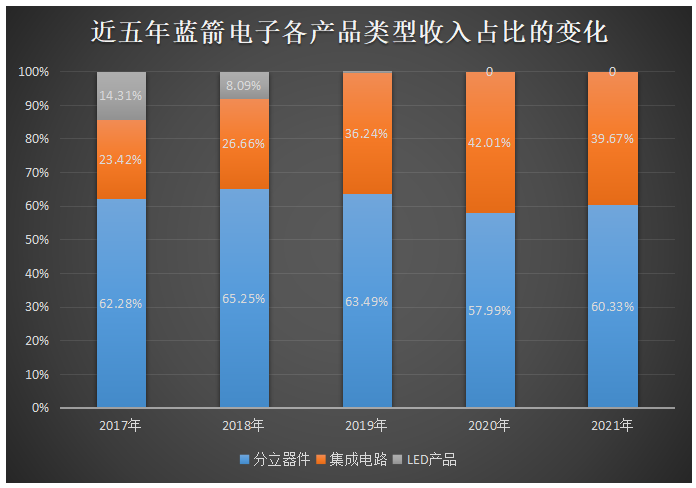

近五年分立器件業務始終保持為藍箭電子營收的主要來源,2021年該業務實現收入為4.40億元,占總營收的比例從2020年的57.99%快速提升至60.33%,為企業貢獻超6成的營收。

集成電路是藍箭電子的第二大營收來源,該業務主要是電源管理芯片的產品,主要包括的是LED驅動IC、DC-DC、鋰電保護IC、穩壓IC、AC-DC、多通道陣列TVS。部分產品技術優勢較強,以多通道陣列TVS產品為例,藍箭電子通過新設計的高密度框架使單位成本下降15%,塑封生產效率提升50%,去氧化和成型分離生產效率提升100%。

2019年-2021年集成電路業務收入占比分別為36.24%、42.01%、39.67%,為企業營收貢獻超3成。2021年該業務收入增長速度從2020年的35.02%降至21.56%。

2018年藍箭電子開始逐步減產LED產品,2019年LED產品業務收入占比快速降至0.27%,在此之后LED產品業務便不再創造營收。在藍箭電子的分立器件、集成電路、LED產品的三大主營業務中,2021年收入增速最高的是分立器件,即為33.94%。

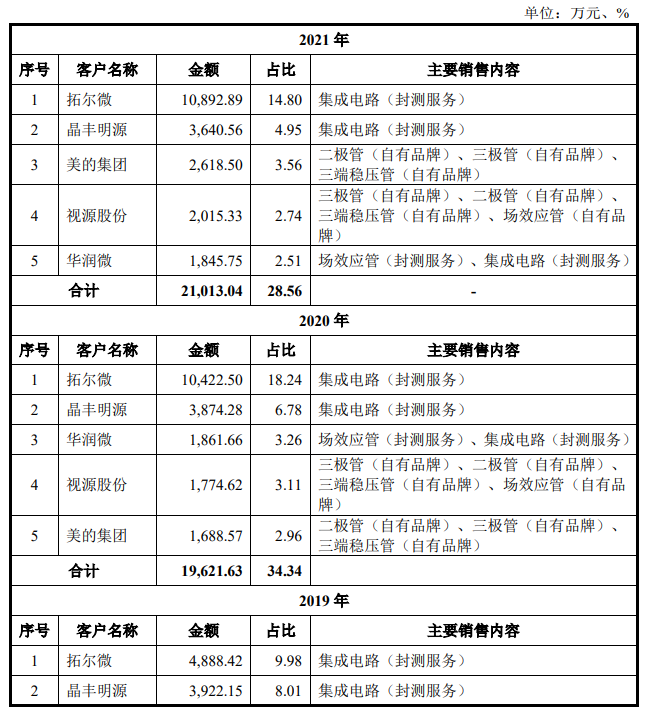

在客戶方面,2019年-2021年藍箭電子前五大客戶銷售收入分別為1.46億元、1.96億元、2.10億元,分別占當期的總營收比例為29.76%、34.34%、28.56%。前五大客戶的銷售規模持續增長,客戶較為分散,前五大客戶銷售收入所占比例較小。

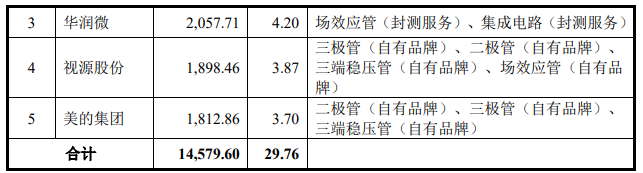

2021年藍箭電子的前五大客戶是拓爾微、晶豐明源、美的集團、視源股份、華潤微。雖然每年度不同客戶的銷售收入均有所不同,但是近三年藍箭電子的前五大客戶名單并未變化過,一直都是拓爾微、晶豐明源、美的集團、視源股份和華潤微。其中拓爾微一直為藍箭電子的第一大客戶,藍箭電子主要向拓爾微提供集成電路(封測服務),2021年銷售收入規模已從2019年的4888.42萬元提升至10892.89萬元,又較2020年增長了4.51%。

而藍箭電子向美的集團和視源股份銷售的主要是自有品牌的二極管、三極管、三端穩壓管和場效應管。在這前五大客戶中,2021年訂單量增加最迅猛的客戶是美的集團,銷售收入較2020年增長了55.07%。

除了上述五大客戶外,藍箭電子還與格力電器、三星電子、普聯技術、賽爾康、航嘉、漫步者、奧迪詩保持著長期穩定的合作關系。

藍箭電子的大客戶較少,銷售金額高于5000萬元的客戶僅有1家,78.12%的客戶銷售金額在100萬元以下(含100萬元)。小客戶較多,且小客戶的毛利率要大于銷售金額較高的大客戶。2019年-2021年藍箭電子的客戶數分別為568家、519家、489家,近兩年客戶總數有所減少。

突破80-150μm超薄芯片封裝難題,掌握Flip Chip先進封裝技術

在半導體封裝測試行業,藍箭電子面臨的主要競爭對手是長電科技、蘇州固锝、華天科技、通富微電、富滿微、銀河微電、氣派科技。

近年通過收購外延的方式,國內的廠商長電科技、通富微電和華天科技已躋身全球廠商前十,能夠與全球第一大、全球第二大的封測企業日月光、安靠科技同臺競爭。國內以藍箭電子、氣派科技、銀河微電為代表的廠商,也有開始逐步量產DFN/QFN等先進芯片級的封裝。

現階段我國集成電路封裝市場中,DIP、SOP、QFP、SOT 等傳統封裝仍占據我國市場的主體,約占70%以上的封裝市場份額;BGA、CSP、WLCSP、3D堆疊等高附加值封裝技術占比較小,占總產量約20%。BGA、CSP、WLCSP、3D堆疊等新型封裝技術雖取得一定進步發展,但目前受限于高成本、技術難點多,尚未大規模應用。未來隨著分立器件逐步向尺寸更小、功率密度更高的方向發展,新型封裝或將呈現快速增長的局面。

中國大陸第一大的封測企業長電科技,分立器件封裝主要以SOT/SOD系列、DFN/FBP系列、TO系列為主;而藍箭電子產品封裝類型覆蓋TO、SOT/TSOT、SOD、SOP、DFN/QFN,但分立器件封裝主要以SOT系列、TO系列為主。在分立器件封裝的產能方面,2019年長電科技為260億只,藍箭電子為130億只,若只按照關鍵工序粘片和壓焊環節計算的話,2019年藍箭電子的產能只有94.10億只,相比之下藍箭電子與國際第一梯隊的長電科技差距是較大的。不過近年藍箭電子的封測產能已經有較大幅度的提升,2021年已突破156億只。

在全球半導體封測市場上,2020年長電科技、華天科技、通富微電分別占據的市場份額是11.96%、3.9%、5.1%。而藍箭電子2020年集成電路封裝測試市場占有率為0.09%。

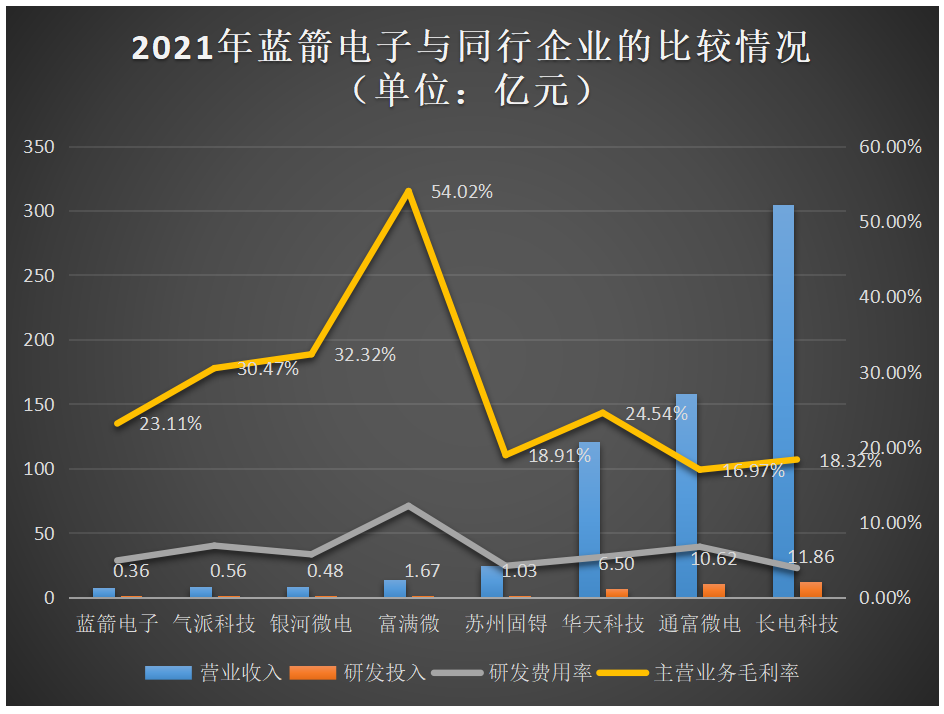

2021年在營收規模、研發投入、研發費用率、主營業務毛利率方面,藍箭電子與同行企業的比較情況如下:

在營收規模上,藍箭電子與國際第一梯隊的華天科技、通富微電和長電科技具有較為明顯的差距,長電科技的營收是藍箭電子的四十多倍。在研發投入上,長電科技和通富微電年度研發費用在10億級別以上,遠遠領先于同行企業,而2021年藍箭電子的研發費用僅為0.36億元,近三年研發投入保持持續增長趨勢。研發費用率方面,超過10%的企業僅有一家,即為富滿微,而藍箭電子的研發費用率超過長電科技和蘇州固锝。

在盈利能力方面,藍箭電子的主營業務毛利率超過蘇州固锝、通富微電和長電科技,相對于國際主流大廠藍箭電子在盈利能力上還是表現不錯的。

在技術實力上,藍箭電子在最小芯片尺寸、金線最小焊盤間距、銅線最小焊盤間距技術指標上優于華天科技和氣派科技,但在最小減薄厚度、鋁線最小焊盤間距等技術指標上落后同行企業。

目前藍箭電子主要掌握的封測技術有通孔插裝技術、貼片式封裝技術、倒裝焊封裝技術以及系統級封裝技術,它在金屬基板封裝技術中已實現無框架封裝,可以將封裝尺寸降低至370μm,并成功突破80-150μm超薄芯片封裝難題,具備12英寸晶圓全流程封測能力。

截止2021年底,藍箭電子擁有研發人員180人,核心技術人員均擁有20年以上的半導體行業工作經驗,形成了一支較強實力的研發團隊。同時,藍箭電子擁有16項發明專利,99項實用新型專利。

募資6.02億元,擴充產能及研發Chip bond封裝工藝等

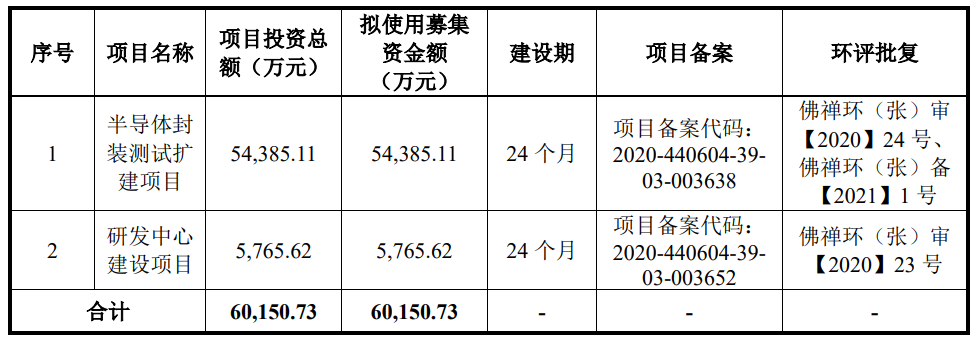

此次藍箭電子啟動的創業板IPO,擬募資6.02億元,募集資金比此前申請的科創板IPO高多10141.45萬元,募資主要用于“半導體封裝測試擴建項目”和“研發中心建設項目”。

其中投資5.44億元的“半導體封裝測試擴建項目”,主要是新建生產大樓,購進更先進的生產配套設施,提升原有生產設備的自動化水平,擴大生產規模。項目完全建設完成后,將每年新增54.96億只的生產能力。據悉,2021年藍箭電子的產能為156.91億只,未來兩到三年藍箭電子的封測產能有望突破211.87億只。

此次半導體封裝測試擴建項目主要擴充的是DFN/QFN、PDFN、SOT/TSOT、SOP、TO封裝類型的AC-DC、DC-DC、鋰電保護IC產能,滿足電源管理市場日益增長的需求,以此鞏固藍箭電子在集成電路封測行業的市場地位。

投資0.58億元的研發中心建設項目,將從新建的生產大樓中規劃一個面積達2600平方米的研究中心,搭建半導體封裝研究實驗室、封裝可靠性與失效性分析實驗室、研發成果展示區等。

研發的重點方向是寬禁帶功率半導體器件封裝、Chip bond封裝工藝、基于貼膜工藝蝕刻框架平臺的無引腳封裝、新型結構的MOS芯片設計、高集成的鋰電池保護和充電管理IC設計、芯片級封裝技術(CSP、Flip、Chip、BGA)等,為未來進行MOSFET車規級、IGBT、新型肖特基以及SiC/GaN的產品開發研究做技術儲備。同時購置更為先進的研發及檢測設備,引進新的研發和技術人員,為封測技術創新提供支持和保障。

未來,藍箭電子仍將緊緊圍繞物聯網、可穿戴設備、智能家居、健康護理、安防電子、新能源汽車、智能電網、5G通信射頻應用領域布局,開拓新封裝工藝技術的研發創新,提升集成電路封測服務水平,拓寬產品覆蓋范圍。如果IPO成功,募集資金將加速藍箭電子MOSFET車規級等研發項目的落地。

此次藍箭電子沖刺創業板上市,保薦機構為金元證券,擬公開發行不超過5000萬股,募集6.02億元,用于擴充AC-DC、DC-DC、鋰電保護IC等封測產能,建立先進封測技術的研發中心。

藍箭電子成立于1998年,前身是佛山市無線電四廠,后發力半導體封裝測試領域,自主研發金屬基板封裝、全集成鋰電保護IC、功率器件封裝、超薄芯片封裝、半導體/IC測試等九大核心技術,構成了一個三極管、二極管、場效應管等分立器件以及AC-DC、DC-DC、鋰電保護IC、LED驅動IC等集成電路的產品矩陣。主要目標市場為無人機、5G通訊基站、安防電子、物聯網/智能家居、汽車電子、軌道交通。

經過20多年的深耕,如今的藍箭電子已形成年產150多億只半導體生產規模,分立器件生產能力全國企業排名第八,位列內資企業第四的重要半導體封測企業。

據悉,王成名、陳湛倫、張順三人合計直接持有藍箭電子44.32%的股份,三人為一致行動人,是藍箭科技的共同控股股東及實際控制人。其中,王成名自藍箭電子成立起就一直擔任藍箭電子的董事長,他直接持股藍箭電子21.11%的股份。

6成營收來自分立器件,拓爾微為其第一大客戶

藍箭電子所處的集成電路封測市場,在其成立的20多年里市場經歷了穩步增長到短暫回落,再到如今的快速增長。根據中國半導體行業協會的統計數據,2021年我國封裝測試業銷售額已從2020年的2509.5億元增長至2763億元,同比增長10.1%。隨著智能家居、汽車電子、安防、5G通訊市場需求的快速增長,預計2022年我國半導體封測市場規模將增長至3235億元,增長速度進一步擴大至11.55%。

受益于快速增長的半導體封測市場,近五年藍箭電子的業績規模在短暫下滑后,反彈快速增長。

2018年藍箭電子營業收入同比減少0.34億元,下降7.22%。據了解,藍箭電子2018年營收下滑的主要原因跟當期LED產品逐步減產及停產有關。在經歷短暫下滑后,2019年開始加速增長,同比增速從1.03%快速擴大至2021年的28.90%。2021年創歷史最高營收規模,不過藍箭電子2021年第三季度和第四季度的營收同比是下降的,藍箭電子表示這兩個季度行業需求放緩,下游客戶去庫存。下游客戶去庫存疊加消費電子市場需求放緩因素導致了2022年上半年藍箭電子營收增幅不大,僅實現營業收入3.70億元,同比增長2.88%,基本與2021年上半年持平。

凈利潤方面,2018年和2021年經歷兩次小幅下滑,2022年上半年并未實現反彈增長,而是繼續下滑14.18%。藍箭電子表示,這主要系公司加大了設備投入,設備折舊金額增加較多,導致凈利潤下降。但在此背景下,主營業務的毛利率并沒有下降,而是逆勢持續增長,2021年實現近五年來最高的毛利率水平。

藍箭電子主營業務收入由自有品牌產品以及封測服務產品構成,終端產品包括分立器件、集成電路和LED三大類。藍箭電子的分立器件產品涉及30多個封裝系列,3000多個規格型號,主要包括功率二極管、功率三極管、場效應管,產品主要應用領域是消費電子、安防、網絡通信、汽車電子等。

近五年分立器件業務始終保持為藍箭電子營收的主要來源,2021年該業務實現收入為4.40億元,占總營收的比例從2020年的57.99%快速提升至60.33%,為企業貢獻超6成的營收。

集成電路是藍箭電子的第二大營收來源,該業務主要是電源管理芯片的產品,主要包括的是LED驅動IC、DC-DC、鋰電保護IC、穩壓IC、AC-DC、多通道陣列TVS。部分產品技術優勢較強,以多通道陣列TVS產品為例,藍箭電子通過新設計的高密度框架使單位成本下降15%,塑封生產效率提升50%,去氧化和成型分離生產效率提升100%。

2019年-2021年集成電路業務收入占比分別為36.24%、42.01%、39.67%,為企業營收貢獻超3成。2021年該業務收入增長速度從2020年的35.02%降至21.56%。

2018年藍箭電子開始逐步減產LED產品,2019年LED產品業務收入占比快速降至0.27%,在此之后LED產品業務便不再創造營收。在藍箭電子的分立器件、集成電路、LED產品的三大主營業務中,2021年收入增速最高的是分立器件,即為33.94%。

在客戶方面,2019年-2021年藍箭電子前五大客戶銷售收入分別為1.46億元、1.96億元、2.10億元,分別占當期的總營收比例為29.76%、34.34%、28.56%。前五大客戶的銷售規模持續增長,客戶較為分散,前五大客戶銷售收入所占比例較小。

2021年藍箭電子的前五大客戶是拓爾微、晶豐明源、美的集團、視源股份、華潤微。雖然每年度不同客戶的銷售收入均有所不同,但是近三年藍箭電子的前五大客戶名單并未變化過,一直都是拓爾微、晶豐明源、美的集團、視源股份和華潤微。其中拓爾微一直為藍箭電子的第一大客戶,藍箭電子主要向拓爾微提供集成電路(封測服務),2021年銷售收入規模已從2019年的4888.42萬元提升至10892.89萬元,又較2020年增長了4.51%。

而藍箭電子向美的集團和視源股份銷售的主要是自有品牌的二極管、三極管、三端穩壓管和場效應管。在這前五大客戶中,2021年訂單量增加最迅猛的客戶是美的集團,銷售收入較2020年增長了55.07%。

除了上述五大客戶外,藍箭電子還與格力電器、三星電子、普聯技術、賽爾康、航嘉、漫步者、奧迪詩保持著長期穩定的合作關系。

藍箭電子的大客戶較少,銷售金額高于5000萬元的客戶僅有1家,78.12%的客戶銷售金額在100萬元以下(含100萬元)。小客戶較多,且小客戶的毛利率要大于銷售金額較高的大客戶。2019年-2021年藍箭電子的客戶數分別為568家、519家、489家,近兩年客戶總數有所減少。

突破80-150μm超薄芯片封裝難題,掌握Flip Chip先進封裝技術

在半導體封裝測試行業,藍箭電子面臨的主要競爭對手是長電科技、蘇州固锝、華天科技、通富微電、富滿微、銀河微電、氣派科技。

近年通過收購外延的方式,國內的廠商長電科技、通富微電和華天科技已躋身全球廠商前十,能夠與全球第一大、全球第二大的封測企業日月光、安靠科技同臺競爭。國內以藍箭電子、氣派科技、銀河微電為代表的廠商,也有開始逐步量產DFN/QFN等先進芯片級的封裝。

現階段我國集成電路封裝市場中,DIP、SOP、QFP、SOT 等傳統封裝仍占據我國市場的主體,約占70%以上的封裝市場份額;BGA、CSP、WLCSP、3D堆疊等高附加值封裝技術占比較小,占總產量約20%。BGA、CSP、WLCSP、3D堆疊等新型封裝技術雖取得一定進步發展,但目前受限于高成本、技術難點多,尚未大規模應用。未來隨著分立器件逐步向尺寸更小、功率密度更高的方向發展,新型封裝或將呈現快速增長的局面。

中國大陸第一大的封測企業長電科技,分立器件封裝主要以SOT/SOD系列、DFN/FBP系列、TO系列為主;而藍箭電子產品封裝類型覆蓋TO、SOT/TSOT、SOD、SOP、DFN/QFN,但分立器件封裝主要以SOT系列、TO系列為主。在分立器件封裝的產能方面,2019年長電科技為260億只,藍箭電子為130億只,若只按照關鍵工序粘片和壓焊環節計算的話,2019年藍箭電子的產能只有94.10億只,相比之下藍箭電子與國際第一梯隊的長電科技差距是較大的。不過近年藍箭電子的封測產能已經有較大幅度的提升,2021年已突破156億只。

在全球半導體封測市場上,2020年長電科技、華天科技、通富微電分別占據的市場份額是11.96%、3.9%、5.1%。而藍箭電子2020年集成電路封裝測試市場占有率為0.09%。

2021年在營收規模、研發投入、研發費用率、主營業務毛利率方面,藍箭電子與同行企業的比較情況如下:

在營收規模上,藍箭電子與國際第一梯隊的華天科技、通富微電和長電科技具有較為明顯的差距,長電科技的營收是藍箭電子的四十多倍。在研發投入上,長電科技和通富微電年度研發費用在10億級別以上,遠遠領先于同行企業,而2021年藍箭電子的研發費用僅為0.36億元,近三年研發投入保持持續增長趨勢。研發費用率方面,超過10%的企業僅有一家,即為富滿微,而藍箭電子的研發費用率超過長電科技和蘇州固锝。

在盈利能力方面,藍箭電子的主營業務毛利率超過蘇州固锝、通富微電和長電科技,相對于國際主流大廠藍箭電子在盈利能力上還是表現不錯的。

在技術實力上,藍箭電子在最小芯片尺寸、金線最小焊盤間距、銅線最小焊盤間距技術指標上優于華天科技和氣派科技,但在最小減薄厚度、鋁線最小焊盤間距等技術指標上落后同行企業。

目前藍箭電子主要掌握的封測技術有通孔插裝技術、貼片式封裝技術、倒裝焊封裝技術以及系統級封裝技術,它在金屬基板封裝技術中已實現無框架封裝,可以將封裝尺寸降低至370μm,并成功突破80-150μm超薄芯片封裝難題,具備12英寸晶圓全流程封測能力。

截止2021年底,藍箭電子擁有研發人員180人,核心技術人員均擁有20年以上的半導體行業工作經驗,形成了一支較強實力的研發團隊。同時,藍箭電子擁有16項發明專利,99項實用新型專利。

募資6.02億元,擴充產能及研發Chip bond封裝工藝等

此次藍箭電子啟動的創業板IPO,擬募資6.02億元,募集資金比此前申請的科創板IPO高多10141.45萬元,募資主要用于“半導體封裝測試擴建項目”和“研發中心建設項目”。

其中投資5.44億元的“半導體封裝測試擴建項目”,主要是新建生產大樓,購進更先進的生產配套設施,提升原有生產設備的自動化水平,擴大生產規模。項目完全建設完成后,將每年新增54.96億只的生產能力。據悉,2021年藍箭電子的產能為156.91億只,未來兩到三年藍箭電子的封測產能有望突破211.87億只。

此次半導體封裝測試擴建項目主要擴充的是DFN/QFN、PDFN、SOT/TSOT、SOP、TO封裝類型的AC-DC、DC-DC、鋰電保護IC產能,滿足電源管理市場日益增長的需求,以此鞏固藍箭電子在集成電路封測行業的市場地位。

投資0.58億元的研發中心建設項目,將從新建的生產大樓中規劃一個面積達2600平方米的研究中心,搭建半導體封裝研究實驗室、封裝可靠性與失效性分析實驗室、研發成果展示區等。

研發的重點方向是寬禁帶功率半導體器件封裝、Chip bond封裝工藝、基于貼膜工藝蝕刻框架平臺的無引腳封裝、新型結構的MOS芯片設計、高集成的鋰電池保護和充電管理IC設計、芯片級封裝技術(CSP、Flip、Chip、BGA)等,為未來進行MOSFET車規級、IGBT、新型肖特基以及SiC/GaN的產品開發研究做技術儲備。同時購置更為先進的研發及檢測設備,引進新的研發和技術人員,為封測技術創新提供支持和保障。

未來,藍箭電子仍將緊緊圍繞物聯網、可穿戴設備、智能家居、健康護理、安防電子、新能源汽車、智能電網、5G通信射頻應用領域布局,開拓新封裝工藝技術的研發創新,提升集成電路封測服務水平,拓寬產品覆蓋范圍。如果IPO成功,募集資金將加速藍箭電子MOSFET車規級等研發項目的落地。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

ipo

+關注

關注

1文章

1213瀏覽量

32624 -

藍箭電子

+關注

關注

0文章

6瀏覽量

1350

發布評論請先 登錄

相關推薦

喬鋒智能登陸創業板,募資8億助力數控機床發展

今日,喬鋒智能裝備股份有限公司(簡稱“喬鋒智能”,證券代碼:301603)正式在深圳證券交易所創業板掛牌上市,標志著這家專注于數控機床領域的領先企業邁入了資本市場的新篇章。此次上市,喬鋒智能共

黃山谷捷擬創業板上市,募資5.02億元

近日,黃山谷捷股份有限公司更新IPO招股書,擬在深交所創業板上市。據悉,本次IPO黃山谷捷計劃募資50,201.19萬元,用于功率半導體模塊散熱基板智能制造及產能提升項目、研發中心建設

明美新能創業板IPO!儲能類鋰離子電池模組爆發式增長,募資4.5億擴產等

又是“中止狀態”,如今恢復繼續審核。 此前明美新能已完成2次戰略融資,此次沖刺創業板IPO,明美新能擬募集4.5億元的資金,主要用于封裝鋰電池產業化項目、研發中心升級項目、營銷網絡建設

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

元。 上市首日以40元/股的價格開盤,開盤漲超275%,股價漲幅一度超過300%。截至上午11點8分,宏鑫科技的最新股價為38.61元/股,漲幅為262.88%,總市值57.14億元。 ? 此次創業板上市,宏鑫科技成功募

青島科凱電子計劃創業板上市,擬募資10.01億元

青島科凱電子研究所股份有限公司(下文稱:青島科凱電子或公司)計劃在深交所創業板上市,擬募資約10.01億

山源科技擬在深交所創業板上市

上海山源電子科技股份有限公司,簡稱山源科技,正計劃于深交所創業板掛牌上市,擬募資總金額高達6.28億元。這筆資金將主要用于三大方面:一是礦山

青牛技術終止深交所創業板IPO,原擬募資5億元

深交所最新公告顯示,北京青牛技術股份有限公司主動撤回了其在創業板的發行上市申請文件。根據深交所的相關規則,經過審議,本所決定終止對青牛技術首次公開發行股票并在創業板上市的審核工作。

富特科技IPO注冊獲同意,將于深交所創業板上市

中國證監會近日發布了關于浙江富特科技股份有限公司首次公開發行股票注冊的批復,富特科技計劃在深交所創業板上市,此次IPO的保薦機構為國泰君安證券,擬募資規模達到9.2586億元。

星宸科技創業板IPO在即,募資逾30億元投入AI芯片研發

星宸科技即將在創業板公開發行股票,這是其在視頻監控芯片行業領軍地位的又一重要里程碑。此次募資,公司計劃將重點投入AI芯片研發,以進一步鞏固和擴大其在智能安防、視頻對講和智能車載等領域的

晶華電子終止深交所創業板IPO,原擬募資5.3億元

深圳晶華顯示電子股份有限公司(簡稱“晶華電子”)首次公開發行股票并在創業板上市的審核近日被深交所終止。根據此前披露的信息,晶華電子原計劃在創業板

中鼎恒盛IPO終止,原擬募資10億元

中鼎恒盛氣體設備(蕪湖)股份有限公司(簡稱“中鼎恒盛”)的IPO之路近日在深交所創業板終止,這一決定基于公司及保薦機構主動撤回發行上市申請。中鼎恒盛原計劃在創業板上市,并擬募資高達10

綠聯科技創業板IPO審核狀態更新為“提交注冊”

近日,深圳市綠聯科技股份有限公司(以下簡稱“綠聯科技”)的創業板IPO審核狀態成功更新為“提交注冊”,這標志著該公司正穩步向資本市場邁進。據招股書顯示,綠聯科技計劃募資15.0371億

OLED蒸鍍材料商海譜潤斯創業板IPO!京東方貢獻超8成收入,募資5.7億擴產

電子發燒友網報道(文/劉靜)近日,OLED產業鏈上的長春海譜潤斯科技股份有限公司(以下簡稱:海譜潤斯)創業板IPO進入第二輪問詢。 ? 在第一輪問詢中,海譜潤斯回復了關于創業板定位、對京東方重大依賴

科通技術擬在深交所創業板上市

知名芯片應用設計和分銷服務商深圳市科通技術股份有限公司(以下簡稱“科通技術”)計劃在深交所創業板上市,并計劃募資20.49億元。

鈞崴電子創業板IPO過會!電流感測精密電阻排名全球第四,募資11.27億大擴產

電子發燒友網報道(文/劉靜)近日,鈞崴電子科技股份有限公司(以下簡稱:鈞崴電子)創業板IPO成功過會,離敲鐘上市又近一步。 據了解,此次創業板

工商網監

工商網監

評論