2022年新能源汽車銷量將突破600萬輛

2022年新能源汽車銷量將突破600萬輛

電子發燒友網報道(文/程文智)在經歷了2018年~2020年,國內汽車市場銷量連續3年下降后,從2021年開始,國內汽車產業進入上升階段,新能源汽車成為了拉動汽車銷量增長的重要推手。

根據乘聯會的統計,2021年,國內新能源汽車的銷量達到了350.72萬輛,同比增速高達165.11%;今年上半年就已經完成260萬輛的銷售,是去年同期的1.2倍。最新的數據是,7月份新能源汽車的銷量達到了48.6萬輛,同比增長117.3%。乘聯會預計今年新能源汽車的銷量會突破600萬輛。

同時,汽車的電動化、智能化和網聯化趨勢日益明顯。這從乘聯會與安路勤聯合發布的每月乘用車新四化指數可以看得出來。最新的2022年6月乘用車新四化指數是74.3,從近一年的趨勢來看,都是在持續上升。分指數來看,電動化指數、智能化指數和網聯化指數都在上升趨勢當中。

在汽車電動化、智能化和網聯化趨勢的推動下,單車汽車電子元件價值量得到大幅提升。從一開始的發動機燃油電子控制和電子點火技術,發展到了智能座艙、ADAS,甚至是自動駕駛系統。隨著新能源汽車滲透率的逐步提高,預計汽車電子占整車成本的比重業將不斷提升。比如每輛傳統燃油車上的芯片數量約為300顆,智能電動汽車上的芯片數量將會在2000顆以上。因此,Omdia預計未來五年,全球汽車半導體市場規模將會以10%的年復合增長率持續增長。預計到2025年,全球汽車半導體市場可達804億美元。

就目前來說,車規級半導體主要應用于車體控制裝置、車載監測裝置和車載電子控制裝置,主要分布在車身控制、信息娛樂,電子座艙,車身與舒適系統,汽車網絡,以及ADAS和自動駕駛等系統中。汽車架構也在由傳統的分布式平面架構向域和區域架構轉變。

按照功能劃分的話,車規級半導體大致可以分為傳感器、功率半導體、主控/計算類芯片、車用存儲器、無線通信以及被動元器件等。

汽車傳感器

汽車傳感器是信息采集分析的前端系統,將汽車運行中的光、電、溫度、壓力、時間等信息轉換成可供測量的信號,并傳送給ECU,進行運算處理后,發送指令給執行單元。

目前汽車傳感器主要分為兩類,一類是傳統傳感器,一類是智能傳感器。

傳統傳感器主要用于車輛感知,存在于動力、底盤、車身、電力電子系統中,包括壓力傳感器、位置傳感器、溫度傳感器、加速度傳感器、流量傳感器、液位傳感器等;從制造工藝上來看,MEMS傳感器在車身中的應用最多。據統計,目前平均每輛汽車中含有24個MEMS傳感器,高檔汽車中更多,有25~40個。

目前汽車MEMS傳感器的頭部玩家比較穩固,基本上是被歐美日的幾個巨頭所壟斷。根據IHS Markit的數據,前10大供應商占了85%的市場份額。主要的廠商有博世、森薩塔、NXP、Denso(電裝)等。國內有些玩家,比如明皜傳感、深迪半導體、美新半導體等,但與國外廠商比,還有很大的差距。

智能傳感器,主要用來進行環境感知,它包括攝像頭、毫米波雷達、超聲波雷達、激光雷達等。其實智能傳感器主要是用來做無人駕駛的“眼睛”的,目前車載攝像頭是發展得最為成熟的產品。

比如說車載攝像頭,根據Yole的數據,2018年的時候全球一輛車平均用量1.7顆,2022年將會增加到3顆。同時,攝像頭數量的上漲,帶動了視覺傳感器芯片的增長。這包括CMOS圖像傳感器(CIS)和圖像信號處理芯片(ISP)。

從玩家來看,CMOS圖像傳感器芯片主要以索尼、三星、豪威科技、安森美等廠商為主。目前,國內廠商在加速布局,比如格科微、思特微等,他們有望在高像素技術、車載應用、產能擴展等方面實現新的突破。

毫米波、超聲波、激光雷達賽道,國內近幾年涌現出了非常多的初創企業,而且毫米波雷達和超聲波雷達這幾年在一些L2級別的汽車中有不少應用;激光雷達是今年的熱點,不少量產車型比如說小鵬P5、小鵬G9、蔚來ES7、理想L9等等,單車都搭載了1~4顆不等的激光雷達,根據目前車廠發布的消息,接下來長城、廣汽、上汽等車企也會陸續推出配備激光雷達的量產車型。

這跟激光雷達的價格下降是分不開的。據我們了解,現在激光雷達的價格普遍在800美元左右,這個也是車廠比較能接受的價格。當然,800美元的激光雷達指的是905nm的產品,如果是1550nm的激光雷達,價格會更貴一些,基本需要2000美元起步了。如果是Luminar的話,可能會賣到3000~4000美元。當然,這個價格主要跟規模和產業鏈成熟度關系很大,隨著量產數量的增大,價格會降下來。

玩家方面,國際上有Luminar、Innoviz、Ouster、Aeva、Velodyne等,國內有禾賽、速騰聚創、大疆、鐳神智能、華為等。據悉,速騰聚創今年要交付20萬顆以上的激光雷達。看起來,激光雷達的春天即將來臨,不過,激光雷達產業目前也還面臨著一些問題,比如可靠性、性能、成本,以及產能等。

可以確定的是,未來智能傳感器將會是汽車傳感器的重要增長點。

汽車功率器件

汽車電動化趨勢下,“三電系統”的電池、電機、電控系統,取代了汽油發動機、油箱或變速器。汽車新增大量部件,包括DC-DC模塊、電機控制系統、電池管理系統、高壓電路等。其對功率半導體的需求量大幅提升。

目前車規級的功率半導體主要以MOSFET和IGBT為主。供應商主要還是以外資為主,比如英飛凌、ST、NXP、TI、羅姆和東芝等。

據市場反饋,目前,應用于高壓的超結MOSFET和IGBT需求旺盛,安森美已經停止了車用IGBT的接單,英飛凌、ST等IGBT交期超過了一年。根據富昌電子2022Q2市場行情報告,功率器件(MOSFET,IGBT)多數貨期在30~60周,且仍有上升的趨勢。

在IGBT領域,國內的斯達半導體、中車時代、比亞迪等企業也表現還可以。

比亞迪在收購了寧波的晶圓廠之后,就一直致力于IGBT的設計、加工制造和使用。由于比亞迪是IDM廠商,而且在自己的車上大量使用了自己的產品,經過多年的迭代,產品已經做得很好了。當然,比亞迪也同時在大量采購英飛凌、富士電機和斯達等IGBT廠商的產品。

斯達則從其工業變頻器的成功,依托于匯川、英威騰從變頻器轉向車用電機電控、電源等產品,帶動斯達從江淮、吉利的A00級汽車,往A0級,甚至是A級和B級車滲透。比如,我們可以看到斯達在小鵬汽車內已經有小批量使用了。據其年報顯示,2021年斯達配套裝車量超過了60萬輛,其中A級車及以上車型超過了15萬輛。

時代電氣做車規級IGBT產品的歷史不長,以前其產品主要聚焦在高壓IGBT模塊上,主要用于機車牽引。從去年開始,由于車規級IGBT大規模缺貨,時代電氣獲得了很多新車定點的機會。預測蔚來、小鵬和理想,北汽、廣汽等新車大概率會采用其產品。今年時代電氣在汽車上的出貨量有望達到10萬級別。當然,最終表現取決于其產能和上量后的表現。

宏微科技IGBT模塊產品成功通過客戶認證,已進入小批量交付階段;820A750V車用6單元IGBT模塊產品已完成設計定型,客戶認證及全自動模塊生產線的導入工作,為大批量訂單交付做好了準備。

士蘭微在汽車應用方面有點落后于其他幾家廠商,去年他們在一些小眾車型上,比如領克上有小批量供貨。但從該公司的期望,以及進入新能源汽車領域的企圖心上來看,相信今年應該會起量,加上士蘭微有自己的晶圓廠,產能是有保證的,今年大概率能沖到大幾萬,甚至10萬級別的出貨量。

另外,SiC和GaN等第三代半導體也備受關注,隨著特斯拉Model3采用了SiC MOSFET器件之后,很多車廠都在考慮SiC器件。目前,SiC MOSFET出現了供不應求的情況,特別是隨著蔚來ET5、ET7、小鵬G9等搭載了SiC車型的交付和放量,對SiC MOSFET的需求將會激增,而襯底和晶圓廠技術壁壘高,產能擴張慢,需求將可能難以被滿足。畢竟積塔、臺灣漢磊、X-Fab等SiC MOSFET晶圓代工廠的產能已經很緊張了,需求增大,只能進一步加劇緊缺。

在廠商方面,車用SiC MOSFET主要以ST的為主。國內廠商也都在積極布局,2021年,斯達半導體新增了多個使用全SiC MOSFET模塊的800V系統的主電機控制器項目定點。斯達半導體的SiC模塊采用的是羅姆的芯片,目前在給小鵬P9和宇通客車供貨,且與蔚來、理想、紅旗也在談合作,現在主要在測試階段。

此外,新潔能的1200V新能源車用SiC MOSFET產品首次流片驗證完成;時代電氣已經開發出1200V SiC六單元模塊和基于該模塊的電機控制器,有望在年內開始獲得小批量定單;士蘭微的SiC單管和主驅模塊也已經在給客戶送樣過程中;宏微科技1500A/1200VSiC模塊產品已完成設計開發并通過客戶端測試驗證。還有天科合達、三安集成等都在跑馬圈地。

隨著800V高壓平臺在新能源汽車領域的采用,SiC等第三代半導體器件的應用也將會水漲船高,目前SiC還沒有大規模裝車的原因,一是成本,現在SiC成本是IGBT成本的3~5倍;另一個是技術難度,目前很多電控廠商還沒有研究到位,電驅不好控制,另外模塊廠在封裝上也要繼續研究。總的來說,SiC應用是一個系統性問題。

車規級MCU

傳統汽車有40個左右的ECU模塊,每一個模塊至少需要1顆MCU。隨著汽車電氣化和智能化程度的不斷提高,業內人士預計到2025年,單車MCU的用量會提升到55~80顆,甚至超過100顆。

目前車規級MCU主要分為8位、16位和32位三種類型的MCU,8位MCU主要用于風扇、空調、雨刷、天窗、座椅,以及門窗的控制;16位MCU主要用于動力傳動系統,比如引擎、離合器、剎車等;32位MCU主要用于儀表盤、車身、娛樂、ADAS、自動泊車等應用場景。

主流的車規級MCU廠商中,瑞薩電子、英飛凌、恩智浦、ST、TI、Microchip這6家就占據了90%以上的市場份額,國內MCU廠商目前的占比在2%~3%之間。

其中8位MCU供應商主要是英飛凌、恩智浦和Microchip,Microchip的量最大;16位MCU供應商主要是被恩智浦收購了飛思卡爾,由于16位比較尷尬,不是未來的發展趨勢,現在大家基本都放棄了,停止了新產品的開發;32位MCU的供應商主要有瑞薩、恩智浦、英飛凌和ST四家。

而國內MCU廠商針對汽車市場的產品幾乎都集中在32位。目前已經進入前裝市場的有芯旺微、杰發科技和小華半導體等,另外還有不少在MCU廠商已經推出,或即將推出車規級MCU產品,比如兆易創新、復旦微電子、中穎電子、航順、中微、芯海科技、國民技術等。

車內MCU其實還可以劃分為具有功能安全的MCU和不具備功能安全的質量管控類MCU兩大類。質量管控類MCU一般用在沒有功能安全目標,不會影響到整車行為和人身安全的場景;帶有功能安全的MCU更多地用在底盤、動力總成(包括發動機控制、ABS剎車制動等)、安全氣囊控制、車身穩定系統等場景。

國內汽車芯片產業發展相對來說比較晚,很多都是從2019年才開始進入。因此,目前國內MCU廠商主要專注在不涉及功能安全的控制器類MCU,也就是管控類等級的MCU。

在底盤動力方面,需要功能等級安全的MCU,目前國內MCU廠商很少有廠商推出相關產品,其市場缺口也是最大的,國產化替代目前幾乎為0,未來機會很大。

在車身控制方面,現在已經開始國產替代了。目前國產MCU的技術性能已經可以滿足汽車需求了,因此,整體需求的增長速度很快。

智能座艙SoC

智能座艙是由不同的座艙電子組合成為一個完整的體系,可以實現語音控制、手勢操作等智能化交互方式,未來還有可能將人工智能、AR、VR等技術融入其中。

智能座艙將會涵蓋四大方面,一是豐富的娛樂信息,高清的屏幕體驗;二是電子化產品應用,比如電動座椅、智能空調、智能燈光等等;三是社交的引入,通過車聯網和智能交通的融入,汽車將會加入更多的社交元素;四是交互體驗,5G、生物識別和AI的融入,會不斷刷新智能座艙的交互體驗。

我們可以看到,越來越多的廠商在智能座艙領域投入很多的資金和精力,探索智能座艙更多的新玩法。比如高通、TI、NXP、瑞薩、英偉達、英特爾、地平線、杰發科技、華為、芯擎科技等都眾多廠商都在積極探索中。

ADAS和自動駕駛芯片

按照SAE的分級,將自動駕駛分為了5級。其中L0~L2也可歸結為ADAS系統,主要是用來輔助駕駛員駕駛。L3以上就具有自動駕駛功能了。不過在L3啟動時,駕駛員還需要時刻準備進行人工干預。L4級別后,駕駛員基本就可以不用干預了。

在芯片結構方面,目前主要以“CPU+GPU+NPU”的SoC異構方案為主。比如英偉達的自動駕駛芯片Orin系列就包含了控制單元、計算單元和AI加速單元三大模塊。

玩家方面,目前有兩大陣營,一是提供軟硬一體解決方案,一是開放式解決方案。

提供軟硬一體解決方案的廠商有英特爾和華為,他們將傳感器、芯片、算法都綁定一起銷售。

只提供硬件的開放式解決方案主要代表是英偉達,目前很多新勢力廠商和自主品牌廠商都在采用,比如小鵬、理想、蔚來等新勢力品牌,上海智己等自主品牌;國內的地平線也有一些客戶,比如理想ONE。

這兩種方案各有好處,一般研發能力比較弱的車廠傾向于采用軟硬一體的解決方案,頭部的OEM廠商自己有一定的算法開發能力,更傾向于采用開放的計算平臺,在完善的開發工具鏈上結合場景自研算法,以滿足差異化需求。

車規級模擬芯片

模擬芯片在整車應用很多,像是車身、儀表盤、底盤、ADAS(高級輔助駕駛系統)、動力總成(如發送機、變速器、離合器、動力系統相關零部件等等,主動是將動力從汽車傳遞到路面)等等。而在這些不同的應用中,模擬芯片主要可以分為信號鏈芯片和電源管理芯片兩大板塊。

BMS系統中的模擬前端芯片就是信號鏈芯片的一種。PMIC則是屬于電源管理芯片,目前主要的供應商有TI、英飛凌、ADI、ST、NXP、安森美、瑞薩、Microchip、羅姆等;國內思瑞浦、潤石科技、納芯微等有車規級模擬芯片,上海貝嶺、力芯微等有在研的車規模擬芯片。

圣邦微于2021年正式啟動電壓基準芯片AEC-Q100車規標準升級,首款支持AEC-Q100車規標準的電壓基準芯片LM431BQ已經正式規模交付用戶。潤石科技今年有多顆模擬芯片通過了AEC-Q100認證。

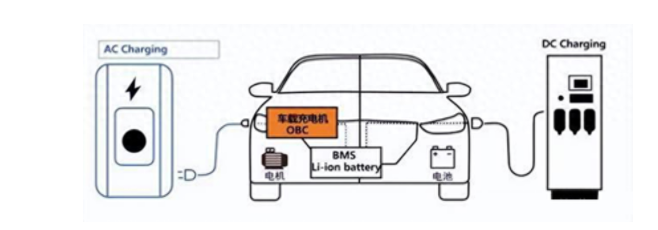

目前在電動汽車當中,40%的成本來自電池,一輛電動汽車中,往往有100個,甚至更多的鋰離子電池通過串并聯的方式連接后,來滿足汽車電機的負載要求,驅動汽車行駛。那么該使用什么技術來保證電池組的安全可靠,以及性能呢?答案就是BMS解決方案。

電池管理系統(BMS),能夠密切監視、控制和分配整個電池系統在使用壽命期間的可靠充電和放電,保證電池的安全性、耐久性和動力性。

電池組組一般都多個電池模塊組成,每個電池模塊又包括多種傳感器、AFE(模擬前端)、主控/MCU、電流測量、以及充電/不充電開關等部分。其中,AFE專指電池采樣芯片,用來采集電芯電壓和溫度等信息。同時,它還要支持電池的均衡功能,通常來說芯片會集成被動均衡功能。MCU主要是用來處理AFE收集來的信息,計算SOC、SOH等參數,并將這些信息傳送給上一級VCU。充電/不充電開關由MCU控制,這個切換開關一般使用繼電器,很少使用MOS管。

在汽車BMS方案中,可供我們選擇的AFE并不多。其實目前市面上可以接觸到的AFE內部結構基本都大同小異,最主要的不同點在于采樣通道數、內部ADC的數量、類型和架構。

AFE的主要供應商有ADI、TI、ST、松下、NXP和瑞薩。其中ADI的產品線主要來自收購的凌力爾特和美信,瑞薩的產品主要來自收購來的Intersil。AFE產品的供應商主要是國外的企業,國內目前沒看到有哪家廠商提供AFE芯片。

從MCU方面來看,供應商主要有TI、ST、NXP、英飛凌、瑞薩等。目前國內也有不少MCU廠商都在積極布局車規級產品,比如兆易創新、芯旺微、比亞迪、杰發科等等。

在ADC方面,目前主要的供應商有TI、ADI、ST、瑞薩等,多數是美國廠商,ST雖然有,但產品系列比較少。國內可以提供車規級ADC的企業目前還沒發現。

在數字隔離方面,主要用在高低壓之間的數字通信,比如在BMS主控板上的高壓采樣與MCU之間的SPI通信,以及采樣板AFE與MCU的SPI通信。主要供應商有ADI、TI、SiliconLabs等。國內的納芯微最近表現也非常搶眼。當然,除了使用數字隔離器外,也可以使用光耦、或者變壓器隔離方案。

車規級存儲

Counterpoint預計,未來十年內,汽車單車的存儲容量將會達到2TB左右。目前車內存儲主要用在智能座艙和中控系統,且燃油車以32GB為主,電動汽車一般使用64GB,或128GB,相對于2TB來說,還有一個巨大的提升空間。

國內玩家中,存儲芯片技術難度高,項目資金投入大,開發周期長,國內有兆易創新、東芯半導體、普冉半導體、北京君正等。在DRAM、NAND領域,國家重點支持的3大存儲項目:長江存儲、合肥長鑫、福建晉華,正致力于實現國產替代。

在存儲產品方面,有西部數據、美光、東芝、江波龍等。

中國半導體企業的機會雖然這兩年國內的汽車銷量總量并沒有大的增長,甚至有小幅下滑,但是汽車的“新四化”進程趨勢越來越明顯,汽車電子電氣架構在不斷升級,加上新能源汽車的占比在迅速提升,對汽車芯片的需求在增加。比如全國乘用車市場信息聯席會秘書長崔東樹更是預測今年新能源乘用車銷量突破600萬輛。

加上各個國家和地區紛紛出臺碳達峰和碳中和時間表,汽車廠商不得不轉向新能源汽車,也就是說未來新能源汽車的銷量占比將會更大。而新能源汽車對汽車芯片的需求量更大。

近年來,在新的國際貿易形勢和缺芯的環境下,國內終端廠商都開始考慮多供應商策略,比如有芯片廠商透露說,在2018年下半年以前,國內芯片企業要是說自己是做汽車芯片的,去找主機廠,或者汽車廠商,90%以上的客戶都是不愿意見這些芯片廠商的。但現在,主機廠和車廠都在導入國產芯片,即使是工業級的芯片,他們也愿意先進行測試。可以說國產芯片玩家迎來了國產替代的重要窗口期。

另外,根據中國汽車工業協會的調查,在汽車芯片方面,我們的自主率不足5%,這也從另外一個方面說明了中國企業的發展潛力巨大。

目前汽車芯片可分為感知、計算/控制、通訊、存儲、功率,被動元器件,以及安全和其他芯片。而這些芯片的供應商基本都是歐美日的企業。在我們看來,傳感器領域里面,傳統的汽車MEMS傳感器研發難度大、制造工藝復雜,進入門檻高,基本是海外供應商為主,這一塊國內企業進入的機會不大。但是在智能傳感器方面,比如攝像頭、毫米波雷達、激光雷達等產品國內企業的機會還是挺大的,特別是激光雷達,大家幾乎都處于同一起跑線上,突圍的機會比較大。

在計算控制領域,國內的地平線就已經表現還不錯了,到目前為止他們出貨量已經到40萬片了;后面還有芯馳、黑芝麻、芯擎科技、云途半導體等公司。

MCU方面,國內已經有廠商打入了前裝市場,這些玩家主要集中在車身域,包括汽車燈、車窗、雨刮器等。比如芯旺微等。

另外,電源和功率,以及被動元件和接口芯片也都是國產半導體芯片企業的機會所在。

總結

總的來說,新能源汽車的興起,將重塑汽車產業供應鏈。會有更多消費電子廠商,和工業類企業將進入汽車產業鏈。加上國際貿易環境和缺芯環境的出現,打開了國產替代的窗口期,國內半導體企業抓住這個窗口期,就有機會脫穎而出。

-

傳感器

+關注

關注

2552文章

51336瀏覽量

755498 -

新能源汽車

+關注

關注

141文章

10601瀏覽量

99890 -

存儲器

+關注

關注

38文章

7523瀏覽量

164130

原文標題:汽車電動化與智能化趨勢打開國產汽車芯片企業發展窗口期

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國新能源汽車首破年產1000萬輛,智能駕駛帶動汽車存儲升級

廣汽集團2024年汽車銷售達200.3萬輛

奇瑞集團2024年新能源銷量突破58萬

11月廣汽集團汽車銷量19.9萬輛

全球新能源汽車市場快速增長,2024年前八月銷量占比達16.1%

1月至9月份汽車產銷量均超2000萬輛 新能源汽車占比近40%

中國新能源汽車2024年全年銷量有望達到1200萬輛

新能源汽車銷量飆升,比亞迪成為新能源領域的領頭羊

2024年4月比亞迪新能源銷量奪冠,4月新能源滲透率達50%

上汽集團一季度銷量增9.3%,新能源車銷量超21萬輛

新能源汽車銷量穩增 2024年OBC市場迎來新機遇!

工商網監

工商網監

評論