FPGA產業將面臨怎樣的新格局和新走向?

FPGA產業將面臨怎樣的新格局和新走向?

2020年下半年全球半導體產業最主要的關鍵詞就是并購。

從2020年7月至今,已經宣布的幾起收購案總交易額已經達到1150億美金,從IC Insights統計的數據來看,目前為止已經超過了2015年的M&A交易額總量1077億美金。當然由于目前這5起巨量并購中的多數都還需要通過各國監管部門的審批,但“全家桶”式的多樣化組合、構建業界巨型生態的主流打法已現端倪。

并購1:2020年7月,美國模擬芯片巨頭亞諾德(ADI)斥資210億美元收購其競爭對手美國美信公司(Maxim)。

并購2:2020年9月,美國半導體廠商英偉達宣布以400億美元的價格收購ARM,后者為全球最大的半導體IP供應商。

并購3:2020年10月,韓國SK海力士宣布90億美元收購美國半導體廠商英特爾的NAND 閃存芯片業務。

并購4:2020年10月27日,美國半導體廠商AMD宣布以350億美元全股票收購美國半導體廠商賽靈思,后者為全球最大的FPGA獨立供應商。自此,Xilinx和Altera這對馳騁疆場、相愛相殺多年的FPGA雙雄,終被兩大CPU巨頭收入囊中。

并購5:2020年10月29日,美國半導體廠商Marvell宣布將以 100 億美元收購光通信及數據互聯領域的美國半導體企業Inphi。

本文與大家探討,當前全球已進入疫后新常態,面對未來風云詭譎的半導體市場,FPGA產業將面臨怎樣的新格局和新走向?

關于FPGA的來龍去脈

FPGA的定義及物理結構

FPGA,全名現場可編程門陣列(FieldProgrammable Gate Array),基于可編程器件(PAL、GAL)發展而來,是半定制化、可編程的集成電路。1984年,賽靈思聯合創始人Ross Freeman發明FPGA集成電路結構。全球第一款商用FPGA芯片是賽靈思XC4000系列FPGA產品。

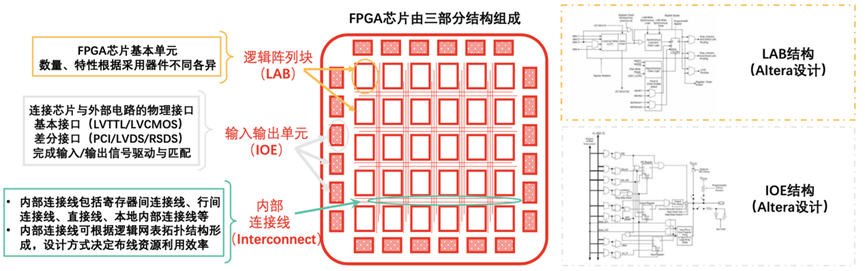

▲FPGA物理結構

FPGA芯片主要由三部分組成,分別為IOE(inputoutput element,輸入輸出單元)、LAB(logicarray block,邏輯陣列塊,賽靈思定義為可配置邏輯塊CLB)以及Interconnect(內部連接線)。

FPGA芯片按固定模式處理信號,可執行新型任務(計算任務、通信任務等,相對專用集成電路(如ASIC芯片)更具靈活性,相對傳統可編程器件可添加更大規模電路數量以實現多元功能。FPGA芯片在實時性(數據信號處理速度快)、靈活性等方面具備顯著優勢,在深度學習領域占據不可替代地位,同時具有開發難度高的特點。

FPGA有什么優點?

設計靈活:屬于硬件可重構的芯片結構,內部設置數量豐富的輸入輸出單元引腳及觸發器。

兼容性強:FPGA芯片可與CMOS、TTL等大規模集成電路兼容,協同完成計算任務。

并行計算:FPGA內部結構可按數據包步驟多少搭建相應數量流水線,不同流水線處理不同數據包,實現流水線并行、數據并行功能。

適用性強:是專用電路中開發周期最短、應用風險最低的器件之一(部分客戶無需投資研發即可獲得適用FPGA芯片)。

地位提升:早期在部分應用場景是ASIC芯片的批量替代品,近期隨微軟等頭部互聯網企業數據中心規模擴大,FPGA芯片應用范圍擴大。

FPGA VS CPU、GPU和ASIC

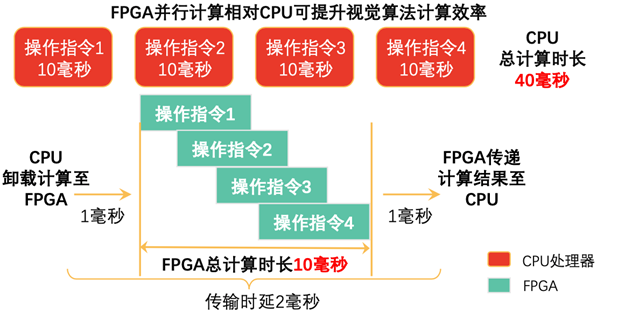

CPU為通用型器件,FPGA架構相對CPU架構偏重計算效率,依托FPGA并行計算處理視 覺算法可大幅提升計算速率,降低時延。

▲FPGA與CPU相比計算速率更高

GPU作為圖形處理器件,計算峰值較高。在機器學習領域(多指令平行處理單一數據),FPGA相對GPU在靈活性、功耗方面更勝一籌。

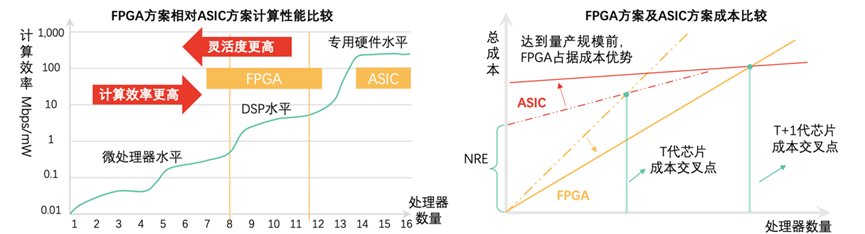

ASIC芯片專用度高,開發流程非重復成本(流片)極高。5G商用普及初期,FPGA可依托靈活性搶占市場,但規模化量產場景下,ASIC芯片更具競爭優勢。

▲FPGAVS ASIC

FPGA技術解析

技術分類

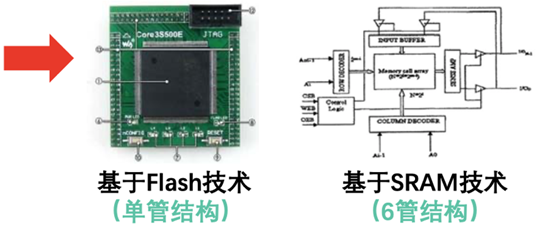

FPGA廠商主要提供基于兩種技術類型的FPGA芯片:Flash技術類、SRAM技術類(StaticRandom-access Memory,靜態隨機存取存儲器)。兩類技術均可實現系統層面編程功能,具備較高計算性能,系統門陣列密度均可超過1兆。

▲FPGA的兩種技術類型

這兩種架構的核心區別在于:基于Flash的可編程器件具備非易失性特征,即電流關閉后,所存儲數據不消失。基于SRAM技術的FPGA芯片不具備非易失性特征,應用范圍更廣泛。

FPGA產品在各個市場取得成功的另一個驅動因素是FPGA技術的創新以及其在市場上的使用方式。嵌入式FPGA(eFPGA) IP是FPGA產品中的一個新亮點。在過去幾年中,eFPGA IP市場的增長率遠遠高于整個FPGA市場的增長率。更重要的是,諸如自動駕駛、智能存儲、嵌入式和邊緣智能應用等全新應用都開始利用eFPGA IP技術。

▲eFPGA解決方案架構

以Achronix的SpeedcoreeFPGA半導體知識產權(IP)為代表,eFPGA正在為智能設備帶來全新的成本結構。這使得采用FPGA邏輯陣列的系統級芯片(SoC)和專用芯片(ASIC)具有更高的成本效益、更高的數據帶寬以及面向未來的功能。

設計復雜度提升伴隨設備成本下降的經濟趨勢推動市場對eFPGA產生技術需求。

eFPGA的技術優勢包括:

更優質:eFPGA IP核及其他功能模塊的SoC設計相對傳統FPGA嵌入ASIC解決方案,在功耗、性能、體積、成本等方面表現更優。

更方便: 下游應用市場需求更迭速度快,eFPGA可重新編程特性有助于設計工程師更新SoC,產品可更長久占有市場,利潤、收入、盈利能力同時大幅提升。eFPGA方案下SoC可實現高效運行,一方面迅速更新升級以支持新接口標準,另一方面可快速接入新功能以應對細分化市場需求。

更節能:SoC設計嵌入eFPGA技術可在提高總性能的同時降低總功耗。利用eFPGA技術可重新編程特性,工程師可基于硬件,針對特定問題對解決方案進行重新配置,進而提高設計性能、降低功耗。

應用分析

? 計算任務

FPGA可用于處理多元計算密集型任務,依托流水線并行結構體系,FPGA相對GPU、CPU在計算結果返回時延方面具備技術優勢。矩陣運算、機器視覺、圖像處理、搜索引擎排序、非對稱加密等類型的運算都屬于計算密集型任務。這些運算任務可由CPU卸載至FPGA執行。

▲CPU、GPU、FPGA、ASIC應用于

計算密集型任務數量級比較

? 通信任務

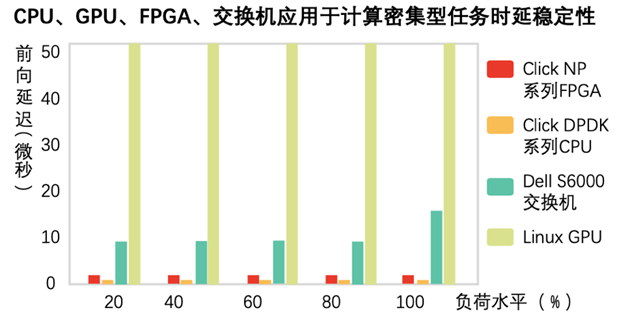

FPGA用于處理通信密集型任務不受網卡限制,在數據包吞吐量、時延方面表現優于CPU,時延穩定性較強。對稱加密、防火墻、網絡虛擬化等運算都屬于通信密集型計算任務,相對計算密集數據處理復雜度較低,易受通信硬件設備限制。

▲CPU、GPU、FPGA、交換機應用于

計算密集型任務時延穩定性

? 部署方式

FPGA部署包括集群式、分布式等,逐漸從中心化過渡至分布式,不同部署方式下,服務器溝通效率、故障傳導效應表現各異。

共享部署:分享服務器網絡部署模式下,FPGA加速器有助于降低數據傳輸時延,維護數據中心時延穩定,顯著提升虛擬機網絡性能。

加速層:依托高帶寬、低時延優勢,FPGA可組成網絡交換層與服務器軟件之間的數據中心加速層,并隨分布式加速器規模擴大實現性能超線性提升。

云計算:FPGA技術無需依靠指令、無需共享內存,在云計算網絡互連系統中提供低延遲流式通信功能,可廣泛滿足虛擬機之間、進程之間加速需求。

FPGA的市場格局

全球FPGA市場早期由美國兩大巨頭(賽靈思、Altera) 高度壟斷,經市場一系列并購行為及初創團隊影響,國際市場第一梯隊陣營擴容(包括賽靈思、Intel、Lattice、Microsemi、Achronix、Flexlogic、Quicklogic等)。

▲2018年全球FPGA芯片市場份額

兩家FPGA領導廠商相繼被CPU巨頭收購,表明了FPGA技術作為數據加速引擎的重要性,以及其在現代系統中所提供的高價值。業界意識到基于CPU的系統需要更高的性能,而FPGA正是加速這些應用的理想解決方案。

在當今的智能時代, FPGA產品比中央處理器(CPU)、圖形處理器(GPU)、專用集成電路(ASIC)以及其他任何的硬件加速技術都有更多的機會。由于FPGA產品具有可編程性、并行處理功能和高能效的特點,所以非常適用于嵌入式應用、邊緣計算、云/數據中心、5G、汽車、高性能計算等眾多應用市場。

? 5G通信體系建設提高FPGA芯片需求

通信場景是FPGA芯片在產業鏈下游應用最廣泛的場景(占比約40%),隨5G通信技術發展、硬件設備升級(基站天線收發器創新),FPGA面臨強勁市場需求驅動。5G通信規模化商用在即,推動FPGA芯片用量提升、價格提升空間釋放。

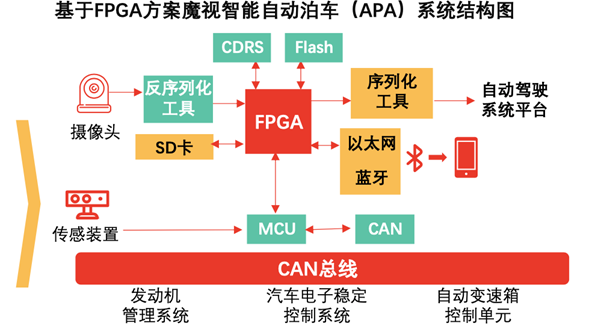

? 自動駕駛規模化商用提升量產需求

自動駕駛領域ADAS系統、傳感器系統、車內通信系統、娛樂信息系統等板塊對FPGA芯片產生增量需求,全球頭部FPGA廠商都在積極布局自動駕駛賽道。

基于FPGA的自動泊車系統

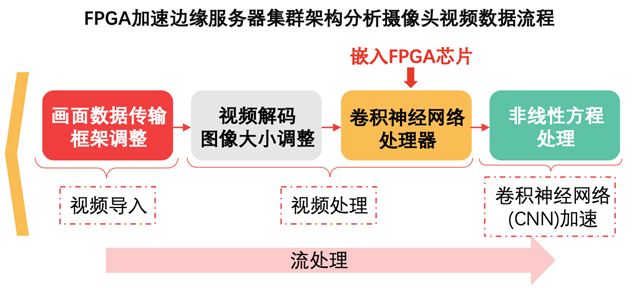

廣泛應用于機器學習強化項目 醫學診斷、工業視覺等領域對機器學習需求增強,且面臨神經網絡演化帶來的挑戰。相對CPU、GPU,FPGA技術更適應非固定、非標準設計平臺,與機器學習融合度更深。

▲FPGA應用于機器學習

中國FPGA產業的發展機遇與挑戰

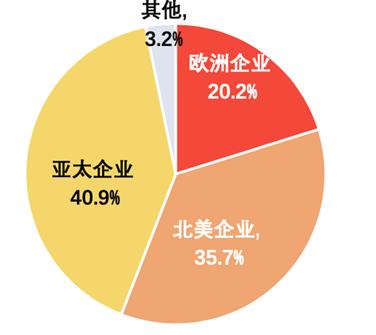

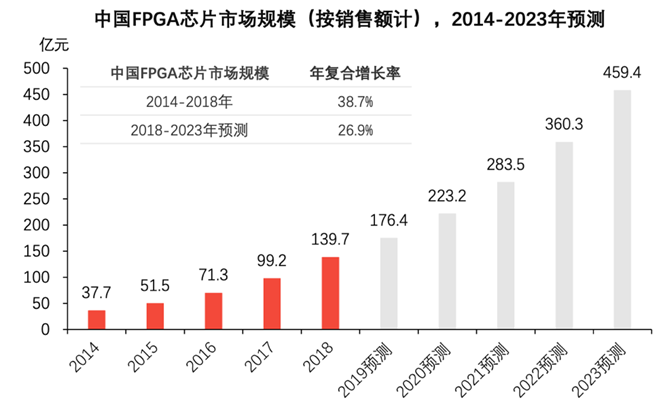

亞太地區市場是FPGA的主要應用市場,占全球市場份額超過40%。截至2018年底,中國FPGA市場規模接近140億元。5G、人工智能、物聯網技術發展推動中國FPGA市場擴張,刺激增量需求釋放。預計2023年,中國FPGA芯片市場規模將接近460億元。

▲中國FPGA芯片市場規模

當前,全球FPGA芯片市場競爭高度集中,頭部廠商占領“制空權”。中國FPGA芯片行業發展起步較晚,呈現藍海市場特征,本土企業主攻中低密度市場,在高端“億門陣列” 級細分市場尚不具備與國際頭部廠商分庭抗禮的實力。受制造能力、封測工藝、 IP資源等因素影響,中國FPGA芯片企業技術創新實力亟待提升。

FPGA設計人才實力匱乏 中國FPGA領域人才儲備約為美國相應人才儲備1/10 。根據中國國際人才交流基金會等機構發布的《中國集成電路產業人才白皮書》顯示,截至2018年底,中國集成電路產業存量人才約40萬人,該產業人才需求約于2020年突破70萬人,存在約30萬人以上人才缺口。在FPGA板塊,美國頭部廠商Intel、賽靈思、Lattice等及高校和研究機構相關人才近萬人。中國FPGA頭部廠商如紫光同創、高云半導體、安路科技等研發人員儲備平均不足200人,產業整體人才團隊不足千人。

行業發展起步晚,產學研聯動缺失 中國FPGA行業于2000年起步,美國則具備自20世紀80年代研發起步的背景。2010年,中國FPGA芯片實現量產。美國高校與芯片廠商聯動緊 密,將大量技術輸送給企業,相較而言,中國企業缺乏與高校等研究機構合作經驗,產學研聯動不足,行業現有核心人才多從海外引進。

研發實力匱乏制約企業成長 FPGA行業進入門檻高,中國頭部企業較難取得后發優勢。現階段,賽靈思已進入7納米工藝億門級高端FPGA產品研發階段,中國頭部廠商如紫光同創、高云半導體等啟動 28納米工藝千萬門級(7,000萬)中高密度FPGA研發工作,與全球頂尖水平相差約2代至3代,亟需人才資源支持。

在國家自主可控、自主創新的政策推動下,為進一步引導FPGA行業積極發展,國家政策部門整合行業、市場、用戶資源,為中國集成電路企業向國際第一梯隊目標發展打造政策基礎,從市場需求、供給、產業鏈結構、價值鏈等層面出發,出臺多項利好政策,為FPGA產業發展營造良好的發展環境。

以美國Achronix公司為代表的FPGA產業初創企業的發展歷史講訴了如何實現FPGA創新和市場領先的成功故事。Achronix相繼推出了eFPGA IP、2D NoC等創新技術理念,歷時15年的發展,終能和兩大FPGA巨頭一較高下,這其中的經驗和思路值得國產FPGA公司借鑒。道阻且長,中國FPGA產業仍須努力!

審核編輯 :李倩

-

FPGA

+關注

關注

1629文章

21736瀏覽量

603385 -

集成電路

+關注

關注

5388文章

11547瀏覽量

361827 -

可編程器件

+關注

關注

2文章

59瀏覽量

20938

原文標題:FPGA:市場風云突變下的危與機

文章出處:【微信號:zhuyandz,微信公眾號:FPGA之家】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中軟國際賦能AI產業生態發展

杭州靈伴科技推動AR+AI產業新格局

產業"內卷化"下磁性元件面臨的機遇與挑戰

偉創力談制造業面臨的挑戰和發展趨勢

國產FPGA的發展前景是什么?

2024快應用開發者大會亮點揭秘,攜手AI共塑未來十年服務分發新格局

中國FPGA市場競爭格局分析

越科技越智慧!移遠通信助力智慧金融走向萬千大眾

越科技越智慧!移遠通信助力智慧金融走向萬千大眾

FPGA在深度學習應用中或將取代GPU

院士稱全球芯片產業格局即將重構

中端FPGA成為主戰場,Altera獨立后的市場格局

工商網監

工商網監

評論