安森美再一次明確了亞洲市場的重要性

安森美再一次明確了亞洲市場的重要性

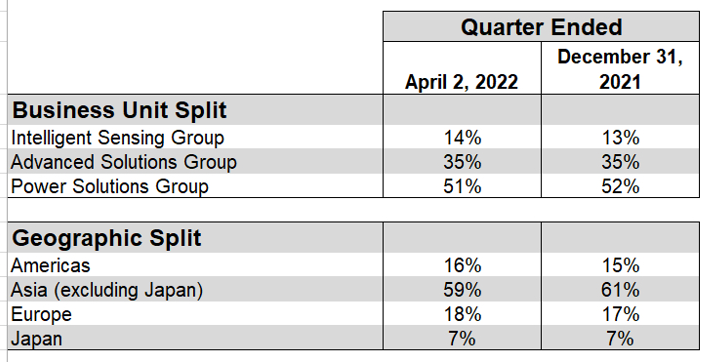

2022年第一季度財報中,全球知名半導體廠商安森美(onsemi)再一次明確了亞洲市場(除日本外)的重要性。亞洲地區對安森美全球市場的貢獻依然過半,僅比2021年底降低了2個百分點。

“中國是安森美最核心的市場之一,貢獻了近一半營業額。”電驅動云論壇上,安森美中國區汽車市場技術負責人,吳桐博士強調。

安森美在韓國、馬來西亞、中國的蘇州和深圳都設了產線,其在亞太地區擁有完善的供應鏈體系。

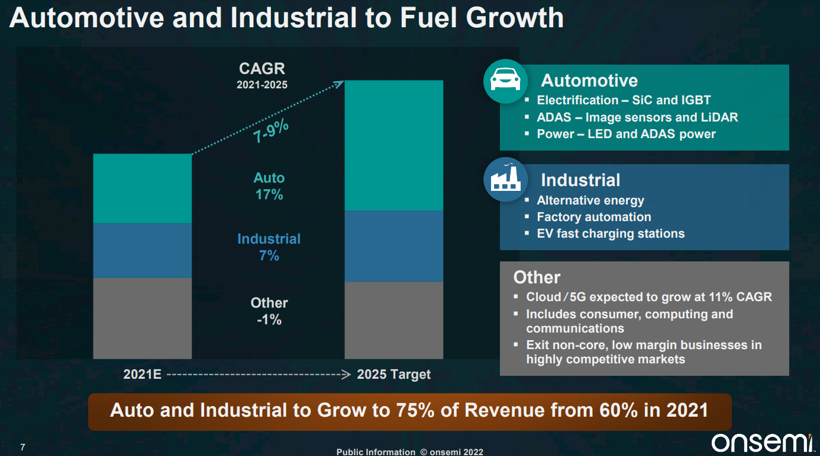

吳桐表示,安森美未來的工作重點將放在電動汽車和工業兩個領域。以電動汽車為例,無論是主驅、充電、智能駕駛和車機娛樂系統,或是域控制器等新概念,都需要基于相應的半導體解決方案,這也是企業絕佳的增長點。

電動汽車市場半導體需求快速增長

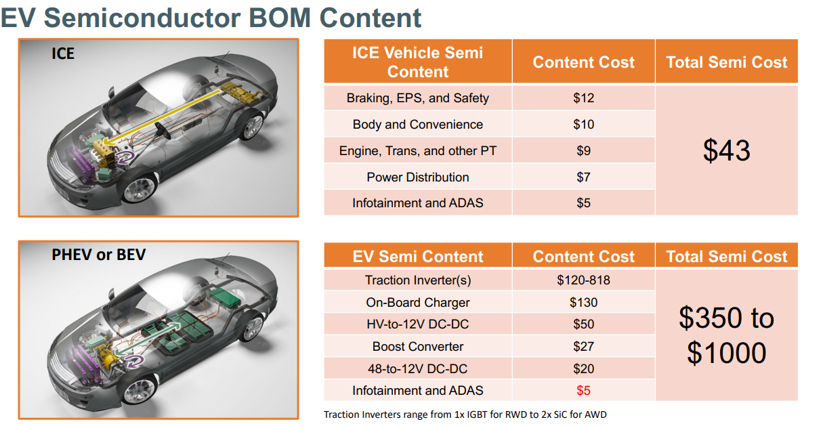

傳統燃油車內半導體的使用比例普遍不高,但隨著電動汽車和插電混動汽車的飛速普及,半導體在汽車電子方向上的占比有了大幅提升。

從成本上來衡量,先前一輛汽車所使用半導體器件的價值不超過50美元,現在或許有一千美元以上。

隨著新能源汽車的發展,整車采用半導體器件的數量成幾何倍數增長,造成電動汽車市場的半導體需求總量呈現指數級飛躍。

吳桐認為,半導體行業需要基于長期性的產能規劃實現有序增容,采用智能化的投產方式以適應下游客戶的需求。

安森美目前的擴產路徑,是通過垂直整合產業鏈,前后端互通保證連貫性。通過技術自研和收購的方式,從6英寸向8英寸晶圓進行布局。

以安森美布局電驅動領域的碳化硅器件為例。

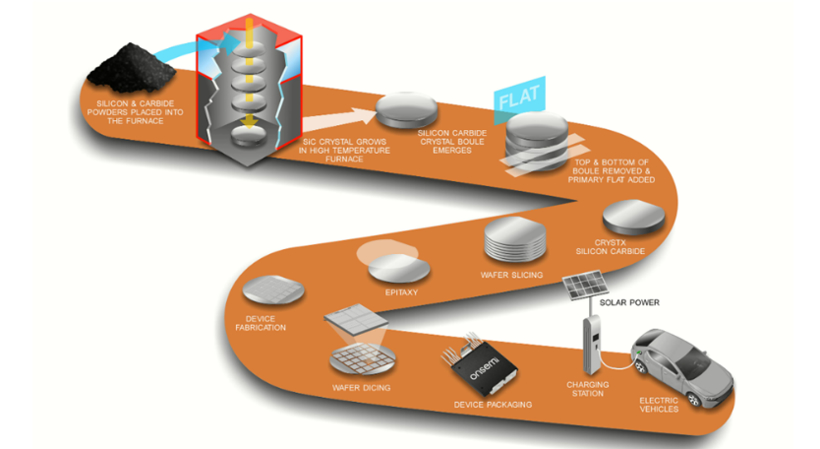

碳化硅(SiC)又稱寬禁帶半導體,相比元素半導體(比如硅),禁帶寬度大、擊穿場強高、熱導率高、抗輻射能力強、頻率高。可用于高溫、高頻、抗輻射及大功率器件。

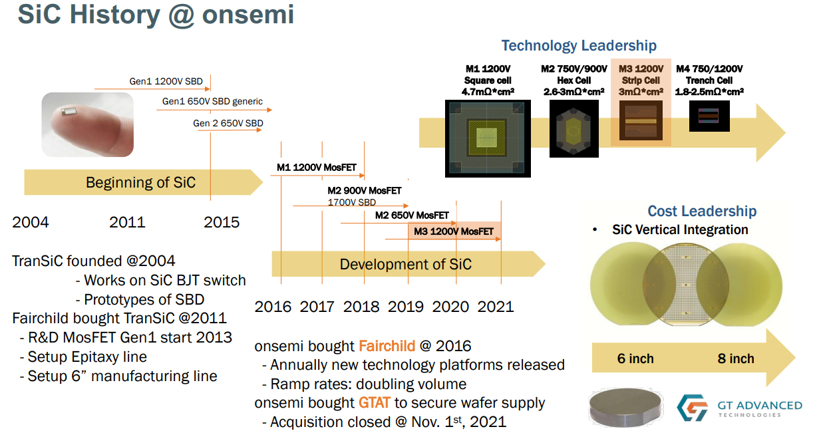

早在2004年, 名為TranSiC(之后被安森美收購)開始了對于SiC BJT轉換器的研究;2016年,安森美以24億美元現金完成對FairChild(仙童半導體)的收購,這促進了安森美全系列低中高壓產線整合。同年,安森美推出第一款碳化硅產品:M1 1200 V MOSFET。六年后,該產品的第四代也即將面世。

2021年8月,安森美宣布和碳化硅生產商GT Advanced Technologies (GTAT)達成最終收購協議,以4.15億美元現金收購GTAT。

吳桐表示,碳化硅相比于硅的技術難點,在于從研磨和切割到晶柱成型的整個過程。而GTAT不僅擁有碳化硅產能,還有設備制造的能力,收購GTAT意味著安森美完成了對碳化硅產業鏈前端的整合。

預計收購GTAT后,安森美會著力推進8英寸晶圓市場化,大力擴展產線以補充產能。在碳化硅方面,2022-2023年的資本支出預計會占到其總收入的12%。

高壓化電驅動發展未來方向

布局十八年,安森美為何看好碳化硅的發展前景?

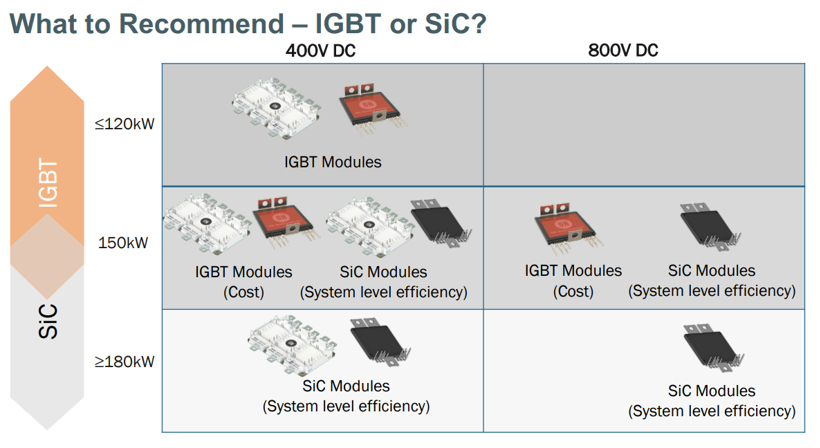

吳桐表示,電驅動發展大方向是從400 V到800 V,系統發展趨勢是用SiC MOSFET取代Si IGBT。

平臺高壓化,從需求講是為解決里程焦慮,這是從電動車問世以來制約其市場需求的“老大難”問題,傳統燃油車續航里程平均接近700公里,而電車續航超過700公里已屬于佼佼者。

吳桐認為,目前流行的換電模式和平臺高壓化殊途同歸,雙方可實現相互加成。除此以外,從技術上講,平臺高壓化還可以帶來充電效率的提升:電壓提高,同等功率下的電損耗低,效率提升,續航也會相應得到提升。

此外,800 V系統還可以帶來新的技術和市場增長點。目前,400 V系統中IGBT的成本和性能都已經達到了較好的平衡,市面上還沒有企業進行800 V系統的量產,新市場對技術的包容度更高,可以在性能上有所突破。

平臺的高壓化必然帶來元器件的更新。比如400 V下,Si IGBT的實際耐壓需求接近600 V,當電壓提升到800 V,元器件的實際耐壓需求將達到1200 V,這要求適用于400 V的Si IGBT必須被有更高耐壓值的元器件所替代,比如寬禁帶半導體SiC。

碳化硅上車路漫漫其修遠兮

吳桐表示,“碳化硅的出現給了下游市場很大的空間去做提升,無論是從功率密度還是功率等級,甚至在開關頻率等方面的可操控性也有了升級,其中EV(電動車)是碳化硅器件重點關注的行業。”

但是應該注意,從出現新的技術增長點,到規模化生產,再到同主流產品Si IGBT爭奪裝車量和市占率,每個階段都要經歷漫長的研發和產能規劃過程。

從結果回溯,助力碳化硅上車。產業鏈前后端需要系統性的整合與升級,下游需求提供清晰的優化方向,上游供應配合實現性能的突破,上下游的信息交互是一個雙向促進的過程。

在此之前,必須打通碳化硅供應鏈,實現生產規模與產品良率的同步提升,進而降低產品單價,打造市場優勢,安森美的布局也是針對這一難點。

目前,安森美和絕大多數看好碳化硅前景的半導體企業,均處于著手解決碳化硅器件在制造、切割、互連、封裝等工藝技術痛點的階段。

從制造工藝看,碳化硅作為化合物,晶圓提純的工藝難度高于硅單質,生長的環境溫度更高且容易產生雜質,且目前尚未達到規模化產出,相比于硅良率更低。

就切割過程而言,單質硅容易切薄,且硅柱很長,取優質部分可以切頭去尾。然而碳化硅的硬度介于剛玉和金剛石之間,既硬且脆,在切薄的過程中需要先切厚再減薄。“比如說需要100的晶片,但我要切成200,然后再做減薄。”吳桐表示切割過程中會有許多浪費,目前工藝不成熟的情況下,產品利用率、性價比和可靠性都不高。

在半導體摻雜過程中,傳統的硅基半導體摻雜工藝多樣,較為成熟的有熱擴散和離子注入技術,都可以改變晶體中載流子的種類和濃度,從而調節其電學特性。

但這兩類方法并不適用于碳化硅,以熱擴散為例,其原理在于加熱使晶體產生大量熱缺陷,加劇熱運動,提高原子的擴散系數,而碳化硅中原子的擴散系數極低,且在注入的激活退火中,大部分注入后雜質的擴散小到可以忽略不計。

吳桐表示,目前碳化硅只有一種特殊的摻雜方法,但其產能低、效率相比離子注入更低,也會對良率造成影響。但他同時也強調,安森美從2004年就開始布局碳化硅,在工藝的成熟度上屬于行業前列,這也是安森美爭奪這一領域龍頭地位的信心所在。

碳化硅將如何改變模塊封裝

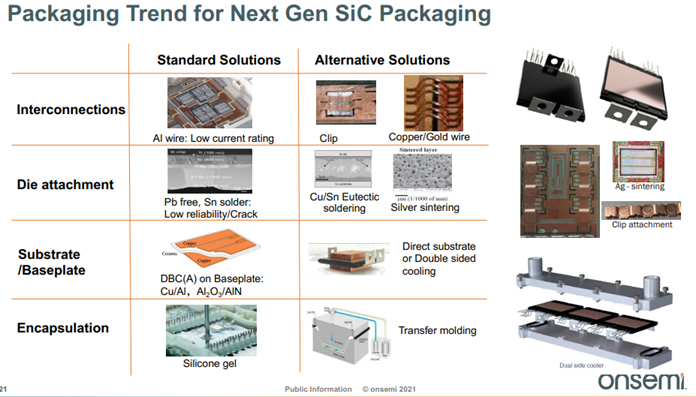

吳桐表示,模塊設計在未來是走向塑封、小型和輕量級、大功率密度這幾個方向。具體而言,碳化硅的參與可以從五個角度改變封裝技術。

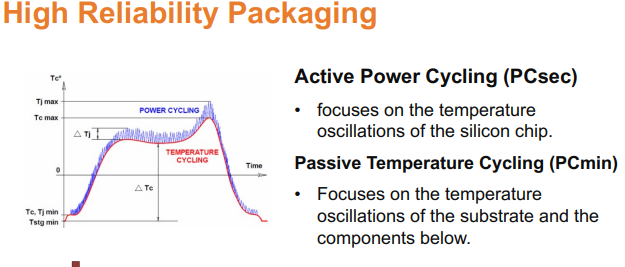

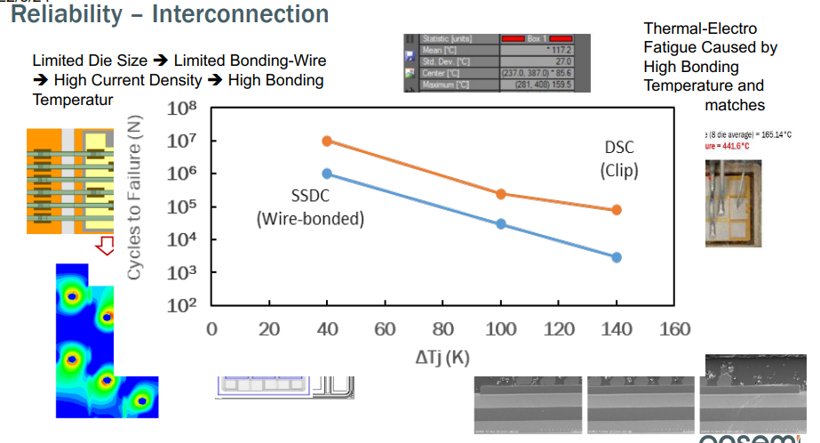

首先是可靠性測試,由于Si IGBT對于功率的要求不高,傳統的六合一模塊中可靠性是較大的短板,在對碳化硅器件封裝可靠性的未來驗證中,會著重分析功率循環和極溫循環這兩大測試。

相較于Si材料,SiC材料的CTE系數更大,SiC芯片在邊緣產生的熱應力更大。隨著使用時間的增加,在功率循環過程中芯片層會與下部焊料層產生分離的現象,甚至會造成焊料層出現空洞。這些空洞帶來的直接后果就是熱阻升高,器件的熱傳導能力下降,散熱變差。

相比于傳統焊接技術,銀燒結技術的應用可以很好的解決上述問題。銀燒結技術也被稱為低溫連接技術,是指采用微米和納米級的銀顆粒通過燒結工藝進行材料連接的技術,是大功率模塊封裝中的關鍵技術。

吳桐表示,這主要是因為銀燒結屬于納米多孔的材料,吸收應力和導熱的能力都很強,使用銀燒結技術對器件可靠性的提升有一定幫助。

與此同時,互連工藝也會發生改變。在相同的電流負載下,SiC MOSFET的面積是Si IGBT面積的一半。這一優勢帶來引線鍵合上的困難,隨著SiC MOSFET的面積減小,單位電流密度增大,但單位面積上的鍵合絲數量是相對固定的,造成單根鍵合絲所承載電流量的增加。

從以下的模塊測試圖可以看出,高溫點出現在鍵合點處。從切面圖分析,模塊的失效一方面是由于熱阻提升,另一方面則是鍵合絲脫落。在極端情況下,還可能因為電流過大燒毀鍵合絲。

以上都會損傷器件的可靠性,在多次評估后,安森美提出用塑封模塊代替灌膠模塊,會將器件整體的可靠性提升到原有水平的四倍以上。

為了優化電感,在模塊的具體設計上也會有所改變。

相同電流等級下,Si IGBT芯片的面積相比SiC MOSFET更大,所以可鍵合位點更多,但寄生電感量最小化不僅僅是通過鍵合絲數量的增加就可以達到的,吳桐表示,鍵合絲、基板材質、芯片連接處等設計是優化電感的關鍵,比如采用DPC(電鍍陶瓷基板)、激光焊、疊層設計等等。

最后是對封裝材料的升級,保證器件在高溫工況下的可靠運行。

為提高SiC MOSFET的電流輸出能力,增強器件的性價比,可以將原本的最高結溫150℃進一步提升到200℃,相當于在成本相同的情況下多輸出100 A電流。功率器件逐步向高運行結溫的轉變,也是安森美提倡塑封的一大原因。

功率半導體行業內的共識是:限制器件通流能力的主要是器件的熱設計。比方說,不同的散熱能力下,器件傳輸電流的能力不一樣。如果通流能力弱,為了傳輸同樣的電流,需要并聯多個器件,相比一個而言,成本有很大的劣勢。

通過對器件封裝的升級,從而提升其散熱能力,即便封裝成本會有一定程度的增加,但系統層級下的通流能力更強。整體來看,此方案的性價比還是很高,也能滿足終端的需求。

碳化硅會是下一個行業風口嗎?它的到來和應用是否會加速高壓化平臺架構的建設?目前存在的諸多技術痛點又將如何解決?碳化硅上車之路漫漫,已布局近二十年的安森美能否成為行業龍頭,引領技術的下一步突破?

新事物的發展總會帶來諸多期待,但最終落點還是如吳桐所言:“用更好的技術服務這個市場。”

審核編輯 :李倩

-

電動汽車

+關注

關注

156文章

12143瀏覽量

231800 -

安森美

+關注

關注

32文章

1695瀏覽量

92096 -

碳化硅

+關注

關注

25文章

2789瀏覽量

49142

原文標題:布局碳化硅十八年 安森美如何改變芯片未來

文章出處:【微信號:onsemi-china,微信公眾號:安森美】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

安森美榮獲2024亞洲金選雙料大獎

安森美榮獲2024亞洲金選獎兩項大獎

安森美亮相2024德國慕尼黑電子展

深度解析安森美Treo平臺

安森美系統設計工具介紹

安森美推出基于BCD工藝技術的Treo平臺

ODU MEDI-SNAP一次性醫用插拔自鎖插頭產品介紹

如何簡易測試一次消諧器10-35千伏

安森美半導體完成對SWIR Vision Systems的收購

安森美完成收購CQD傳感器技術公司SWIR Vision Systems

安森美在捷克投資20億美元擴大半導體產能

一次性注射針剛性測試儀作用與重要性

隆基再一次蟬聯PV Tech組件可融資性最高評級

工商網監

工商網監

評論