芯片庫存問題浮現?中國半導體下半年新增長動力在哪里?

芯片庫存問題浮現?中國半導體下半年新增長動力在哪里?

電子發燒友原創 章鷹

2022年第二季度,電子產業鏈中從終端產品到上游芯片的領域的庫存問題引起社會大眾的關注。8月23日,華為臺灣總代理訊崴技術總經理雍海表示,第3季筆電產業仍在清庫存,第4季有望慢慢好轉。IDC數據顯示,2022年第二季全球傳統PC出貨量7130萬臺,同比下降15.3%,連續第二個季度出貨量下降,統計數據顯示,惠普、戴爾、聯想、宏碁、華碩、微星、技嘉等主流廠商的PC成品庫存在今年一季度攀至新高的148億美元,同比增長56%。

在智能手機行業,作為全球第三大廠商小米最新的財報顯示,小米的賬面存貨在2021年末首次突破500億元,2022年6月末再創新高達到578億元,占總資產比重達到19.72%。與此同時小米的存貨和應收賬款分別較2021年同期有明顯提高,總營業周期達到上市以來最高的104天———這意味著,小米每部手機從生產完畢到實現收款的周期,同比延長了整整25天。

2022年,全球半導體市場進展如何?芯片的庫存問題不是第一次出現,今年的狀況為何突然加劇?全球12英寸晶圓廠產能最新進展如何?哪些終端市場的應用能帶動半導體未來增長?來自SEMI的高級研究總監在南京半導體大會帶來了最新的分析和前沿觀點。

圖1:SEMI高級研究總監馮莉

終端需求下滑,拖累芯片庫存問題放大!半導體增長需要三大終端產業的驅動力

馮莉表示,從2000年一直到2021年芯片庫存的指標可以看到整個半導體產業的周期,從2000年互聯網泡沫的破裂,一直到2008年的金融危機,再到2020年開啟的疫情時代,給整個半導體產業鏈帶來打擊,能看到對應的芯片產量庫存指標數的表現和變化。

2021年,由于疫情、災害和地緣摩擦對半導體產業鏈的打擊也導致芯片問題雪上加霜。Gartner發布的全球芯片庫存指標顯示,2021年Q2的庫存指標略高于Q1,達到0.9,全球產能有所恢復但是需求增長更快。

2022年從終端市場來看,整個消費終端需求呈現疲軟狀態,筆者查閱,Canalys統計2022年第二季度全球手機出貨量減少到2.87億臺,同比下滑7%,是疫情爆發以來,2020年第二季度后的季度最低點。IDC的統計顯示,第二季度的PC和平板都有10%的跌幅。

據公開消息,汽車和工業芯片供應仍然緊張,但是消費芯片庫存在整個供應鏈中仍然在堆積。消息人士預計,消費IC供應商需要半年時間才能完成庫存調整。因此,2022年下半年消費電子需求前景悲觀。臺灣晶圓代工廠力積電表示,下半年營運速度放緩,三季度產能利用率下滑約5%-10%,市場庫存修正情況會到明年一季度和二季度,對于顯示驅動芯片庫存的巨大壓力,已經有客戶出現寧愿支付違約金也要減少庫存壓力的情況。韓國三星顯示5月芯片庫存較去年同期暴增53.4%,且芯片庫存從去年10月以來持續呈現增長態勢。

圖2:終端應用推動半導體增長 電子發燒友拍攝

對于未來趨勢,馮莉表示,Gartner發布的2026年的預測分析顯示,整個市場將增長26.3%,其中10%的增長是來自需求的反彈,包括汽車、智能手機、數據中心,還有16%是來自價格的增長,導致了這樣一個比較強勁的走勢。

12寸晶圓產能增長迅速!中國大陸晶圓制造比例占比上升到17%

馮莉介紹半導體產業投資的重頭環節,SEMI跟蹤了全球大概1000家的半導體企業,從產能分布來看,2021年300毫米占比達到56%,200毫米達到24%,200毫米以下為20%。僅2022年一年的投資就增長了14%,達到了近260億美元,28個新批量晶圓廠將于2022年開始建設,包括23個300mm晶圓廠和5個200mm晶圓廠。

馮莉認為,半導體全球布局在加速,大部分產能是在2023年和2024年會體現出來。臺積電在美國、日本和中國的三座廠開始新建了。英飛凌在2021年2月加速奧地利12英寸晶圓廠建設提前啟用,Bosch提前在2021年6月啟用德國車用半導體工廠,65mm-180mm制程量產。中芯國際在北京、上海、深圳建立了12英寸晶圓廠,深圳芯片廠預計月產能達4萬片12英寸晶圓的規模。

圖3:晶圓制造廠布局 電子發燒友拍攝

馮莉指出,中國大陸的晶圓制造產能快速增長,成長率超過10%,遠遠超過全球平均增長率3%~6%的增長率。2020年已經達到全球17%的占比,但其中40%已有產能為8寸以下。

在政策推動下,以及產能的拉動下,中國半導體的銷售額不斷增長。2021年突破了萬億體量的規模,其中IC設計類達到了4519億元,IC制造達到3176億元,IC封測行業也是達到了2763億元,應該來說發展是比較均衡的。

晶圓設備投資創新高!2021年中國設備投資全球第一

中國是全球最大的電子產品生產制造中心,需要消耗大量的半導體器件,因此是全球最大的半導體市場,預計到2025年將占據全球半導體市場的40%。

從半導體設備切入,設備廠商預計2022年總銷售額在1175億美元,2023年會達到1208億美元。晶圓制造設備包括晶圓加工、晶圓制造設施和光罩、掩膜設備。2021年中國設備投資是全球第一。

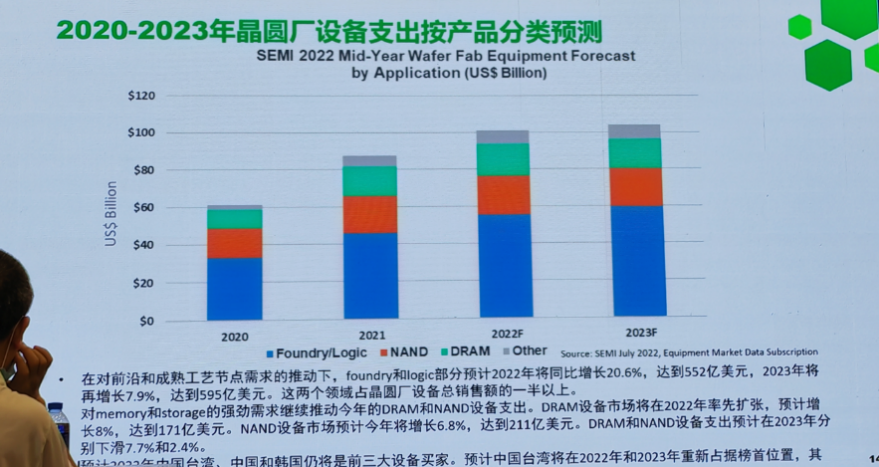

SEMI高級研究總監馮莉表示,在對前沿和成熟工藝節點需求的推動下,foundry和Logic部分預計2022年將同比增長20.6%,達到552億美元,2023年將再增長7.9%,達到595億美元,這兩個領域占晶圓廠設備總銷售額的一半以上。

對Memory和存儲的強勁需求推動今年的DRAM和NAND設備支出,DRAM設備市場將再2022年率先擴張,預計增長8%。達到171億美元,NAND設備市場預計今年將增長6.8%,達到211億美元,DRAM和NAND設備支出。

圖4:晶圓廠設備支出 電子發燒友拍攝

SEMI預計2023年中國臺灣、中國和韓國仍將是前三大設備買家,預計中國臺灣將在2022年和2023年重新占據榜首位置。

政策+科創板推動半導體企業發展,中國半導體需要加大研發投入

國家大基金一期1387.2億元,大基金二期2041.5億元,投向了集成電路的各個產業鏈。再加上科創板的開閘,科創板共計發行185家上市企業,其中半導體企業27家,占比約為14.6%。

圖5:科創板上市半導體企業 電子發燒友拍攝

大基金一期,67%的比例是投入到芯片制造行業,17%是投到設計行業,10%是投到封測行業,6%是投到設備和材料領域。大基金二期在2019年10月投入,體量是2041億人民幣,到目前為止已經協議出資達到790億元人民幣,其中Fab廠投入共10家,達到590億元,設計行業是82億(包括紫光展銳、格科微電子、北京智芯微、東芯股份、蘇州賽芯電子、珠海艾派克微電子、思特威、廣州慧智微、東科半導體等12家公司),設備和材料,包括零部件公司投資達到85億。

圖6、大基金二期投資的企業 電子發燒友拍攝

馮莉最后建議,中國要長期加大半導體研發投入。2021年,美國半導體公司(包括無晶圓廠)的研發支出總額達到440億美元,2000年到2020年期間復合增長率約為7.2%,中國研發支出占銷售總額的比例僅為美國的三分之一。

2022年第二季度,電子產業鏈中從終端產品到上游芯片的領域的庫存問題引起社會大眾的關注。8月23日,華為臺灣總代理訊崴技術總經理雍海表示,第3季筆電產業仍在清庫存,第4季有望慢慢好轉。IDC數據顯示,2022年第二季全球傳統PC出貨量7130萬臺,同比下降15.3%,連續第二個季度出貨量下降,統計數據顯示,惠普、戴爾、聯想、宏碁、華碩、微星、技嘉等主流廠商的PC成品庫存在今年一季度攀至新高的148億美元,同比增長56%。

在智能手機行業,作為全球第三大廠商小米最新的財報顯示,小米的賬面存貨在2021年末首次突破500億元,2022年6月末再創新高達到578億元,占總資產比重達到19.72%。與此同時小米的存貨和應收賬款分別較2021年同期有明顯提高,總營業周期達到上市以來最高的104天———這意味著,小米每部手機從生產完畢到實現收款的周期,同比延長了整整25天。

2022年,全球半導體市場進展如何?芯片的庫存問題不是第一次出現,今年的狀況為何突然加劇?全球12英寸晶圓廠產能最新進展如何?哪些終端市場的應用能帶動半導體未來增長?來自SEMI的高級研究總監在南京半導體大會帶來了最新的分析和前沿觀點。

圖1:SEMI高級研究總監馮莉

終端需求下滑,拖累芯片庫存問題放大!半導體增長需要三大終端產業的驅動力

馮莉表示,從2000年一直到2021年芯片庫存的指標可以看到整個半導體產業的周期,從2000年互聯網泡沫的破裂,一直到2008年的金融危機,再到2020年開啟的疫情時代,給整個半導體產業鏈帶來打擊,能看到對應的芯片產量庫存指標數的表現和變化。

2021年,由于疫情、災害和地緣摩擦對半導體產業鏈的打擊也導致芯片問題雪上加霜。Gartner發布的全球芯片庫存指標顯示,2021年Q2的庫存指標略高于Q1,達到0.9,全球產能有所恢復但是需求增長更快。

2022年從終端市場來看,整個消費終端需求呈現疲軟狀態,筆者查閱,Canalys統計2022年第二季度全球手機出貨量減少到2.87億臺,同比下滑7%,是疫情爆發以來,2020年第二季度后的季度最低點。IDC的統計顯示,第二季度的PC和平板都有10%的跌幅。

據公開消息,汽車和工業芯片供應仍然緊張,但是消費芯片庫存在整個供應鏈中仍然在堆積。消息人士預計,消費IC供應商需要半年時間才能完成庫存調整。因此,2022年下半年消費電子需求前景悲觀。臺灣晶圓代工廠力積電表示,下半年營運速度放緩,三季度產能利用率下滑約5%-10%,市場庫存修正情況會到明年一季度和二季度,對于顯示驅動芯片庫存的巨大壓力,已經有客戶出現寧愿支付違約金也要減少庫存壓力的情況。韓國三星顯示5月芯片庫存較去年同期暴增53.4%,且芯片庫存從去年10月以來持續呈現增長態勢。

圖2:終端應用推動半導體增長 電子發燒友拍攝

12寸晶圓產能增長迅速!中國大陸晶圓制造比例占比上升到17%

馮莉介紹半導體產業投資的重頭環節,SEMI跟蹤了全球大概1000家的半導體企業,從產能分布來看,2021年300毫米占比達到56%,200毫米達到24%,200毫米以下為20%。僅2022年一年的投資就增長了14%,達到了近260億美元,28個新批量晶圓廠將于2022年開始建設,包括23個300mm晶圓廠和5個200mm晶圓廠。

馮莉認為,半導體全球布局在加速,大部分產能是在2023年和2024年會體現出來。臺積電在美國、日本和中國的三座廠開始新建了。英飛凌在2021年2月加速奧地利12英寸晶圓廠建設提前啟用,Bosch提前在2021年6月啟用德國車用半導體工廠,65mm-180mm制程量產。中芯國際在北京、上海、深圳建立了12英寸晶圓廠,深圳芯片廠預計月產能達4萬片12英寸晶圓的規模。

圖3:晶圓制造廠布局 電子發燒友拍攝

馮莉指出,中國大陸的晶圓制造產能快速增長,成長率超過10%,遠遠超過全球平均增長率3%~6%的增長率。2020年已經達到全球17%的占比,但其中40%已有產能為8寸以下。

在政策推動下,以及產能的拉動下,中國半導體的銷售額不斷增長。2021年突破了萬億體量的規模,其中IC設計類達到了4519億元,IC制造達到3176億元,IC封測行業也是達到了2763億元,應該來說發展是比較均衡的。

晶圓設備投資創新高!2021年中國設備投資全球第一

中國是全球最大的電子產品生產制造中心,需要消耗大量的半導體器件,因此是全球最大的半導體市場,預計到2025年將占據全球半導體市場的40%。

從半導體設備切入,設備廠商預計2022年總銷售額在1175億美元,2023年會達到1208億美元。晶圓制造設備包括晶圓加工、晶圓制造設施和光罩、掩膜設備。2021年中國設備投資是全球第一。

SEMI高級研究總監馮莉表示,在對前沿和成熟工藝節點需求的推動下,foundry和Logic部分預計2022年將同比增長20.6%,達到552億美元,2023年將再增長7.9%,達到595億美元,這兩個領域占晶圓廠設備總銷售額的一半以上。

對Memory和存儲的強勁需求推動今年的DRAM和NAND設備支出,DRAM設備市場將再2022年率先擴張,預計增長8%。達到171億美元,NAND設備市場預計今年將增長6.8%,達到211億美元,DRAM和NAND設備支出。

圖4:晶圓廠設備支出 電子發燒友拍攝

政策+科創板推動半導體企業發展,中國半導體需要加大研發投入

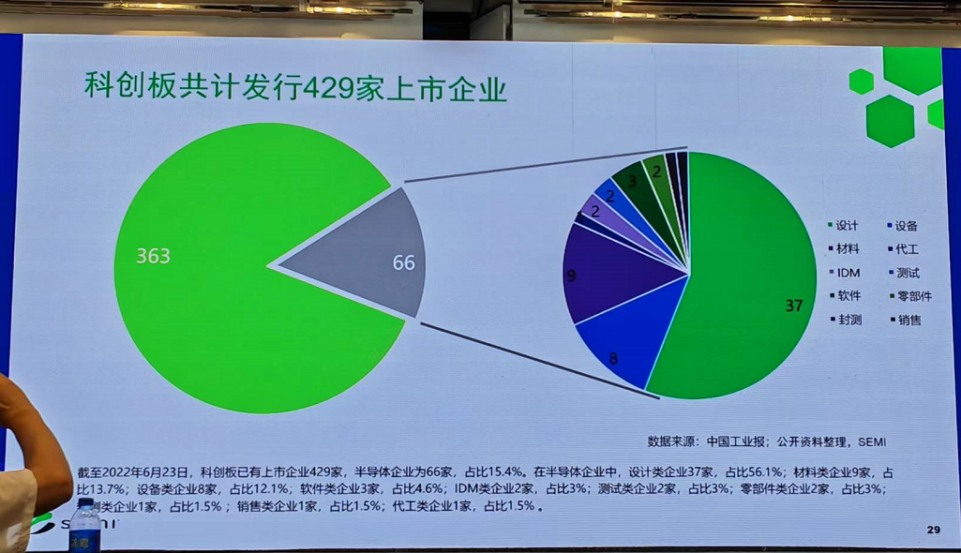

國家大基金一期1387.2億元,大基金二期2041.5億元,投向了集成電路的各個產業鏈。再加上科創板的開閘,科創板共計發行185家上市企業,其中半導體企業27家,占比約為14.6%。

圖5:科創板上市半導體企業 電子發燒友拍攝

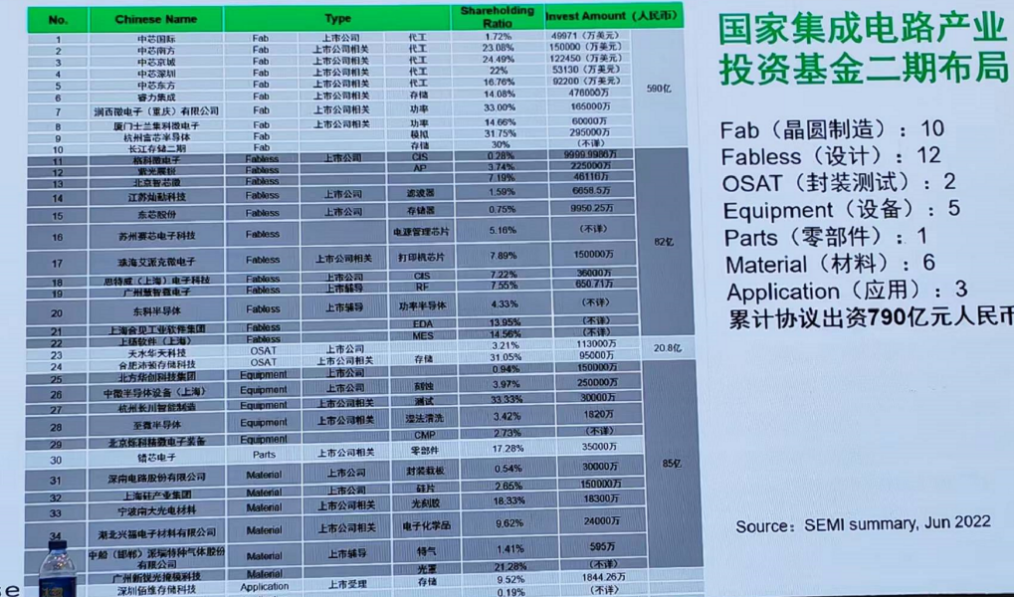

大基金一期,67%的比例是投入到芯片制造行業,17%是投到設計行業,10%是投到封測行業,6%是投到設備和材料領域。大基金二期在2019年10月投入,體量是2041億人民幣,到目前為止已經協議出資達到790億元人民幣,其中Fab廠投入共10家,達到590億元,設計行業是82億(包括紫光展銳、格科微電子、北京智芯微、東芯股份、蘇州賽芯電子、珠海艾派克微電子、思特威、廣州慧智微、東科半導體等12家公司),設備和材料,包括零部件公司投資達到85億。

圖6、大基金二期投資的企業 電子發燒友拍攝

馮莉最后建議,中國要長期加大半導體研發投入。2021年,美國半導體公司(包括無晶圓廠)的研發支出總額達到440億美元,2000年到2020年期間復合增長率約為7.2%,中國研發支出占銷售總額的比例僅為美國的三分之一。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

芯片

+關注

關注

455文章

50817瀏覽量

423679 -

半導體

+關注

關注

334文章

27367瀏覽量

218775

發布評論請先 登錄

相關推薦

蘋果2025下半年將采用自研Wi-Fi 7芯片

據天風國際分析師郭明錤透露,蘋果計劃在2025年下半年推出的新品中,將首次采用自研的Wi-Fi 7芯片。這款芯片將基于臺積電N7工藝制造,預計將為蘋果的設備提供更強大的無線連接性能。

半年報喜憂參半,磁性元件下半年增長在哪里

8月底,磁性元件業績披露完畢,上半年磁性元件業績表現如何?哪些市場是磁性元件企業的“避風港”?下半年的業績支撐又來自于哪里? 8月底,2024年上半年磁性元件市場業績報告披露完畢,我們

半導體市場迎高增長,AI與存儲芯片成主要驅動力

據SEMI(國際半導體產業協會)最新分析,全球半導體市場正迎來強勁增長期,預計2024年全年營收將實現同比20%的顯著增幅。這一樂觀預測在國際半導體展SEMICON TAIWAN 20

SK海力士下半年擴招加碼,鞏固AI半導體技術領軍地位

全球半導體巨頭SK海力士近日宣布了一項重大人才招募計劃,旨在通過下半年的大規模新員工及資深行業人才招聘活動,進一步強化其在高帶寬存儲器(HBM)領域的領導地位,并積極擁抱人工智能(AI)半導體市場的迅猛

成熟制程晶圓代工下半年需求回暖,行業迎來復蘇曙光

隨著全球半導體產業歷經長達一年多的庫存調整期,行業終于迎來了轉機。在人工智能(AI)技術的強勁助力下,各類新興應用如雨后春筍般涌現,為全球半導體市場注入了新的活力。在此背景下,成熟制程晶圓代工領域也展現出了積極的復蘇跡象,盡管競

莫之比2024年中總結丨聚焦破局,共繪下半年增長藍圖

回眸展望再蓄力,奮楫揚帆下半年!近日,莫之比智能各部門召開了2024上半年總結復盤會議,并舉行了以“破局”為主題的年中總結大會暨優秀員工表彰會,對上半年工作進行全面總結和表彰,對下半年

電子元件市場展望樂觀,下半年將迎來強勁增長?

根據最新的ECST(電子元件狀態調查)報告,2024年下半年電子元件銷售前景樂觀,預計將實現強勁增長。盡管5月份的調查顯示半導體、被動元件和機電元件的銷售信心受到一定打擊,但6月的展望顯示市場將迎來

東芝12英寸功率半導體廠完工,預計2024年下半年量產

日本東芝電子元件及存儲裝置株式會社(TOSHIBA)近日宣布,其12英寸晶圓功率半導體制造工廠及辦公大樓建設已全面完成。目前,該工廠正忙于安裝相關生產設備,預計將在2024財年的下半年開始大規模生產。

中國臺灣PMIC和MOSFET廠商下半年訂單前景難測

據了解,電源半導體供應鏈中各領域客戶對市場狀況的認識存在差異,部分客戶表現出較高的不確定性,從而導致訂單預測較為困難。另外,部分客戶表示,庫存調整結束后,已有需求回暖跡象,且部分訂單可見度較高,預計下半年將會實現

SEMI:全球半導體下半年有望全面復蘇

SEMI指出,受到全球人工智能(AI)與高速運算(HPC)需求的拉動,以及消費電子需求逐漸復蘇的背景下,雖然汽車和工業需求有所下降,但整體看來,今年上半年全球半導體行業正逐步恢復活力,預計下半年有望實現全面反彈。

世界先進預計2024年下半年市場溫和增長,對價格競爭持謹慎態度

對于成熟制程晶圓代工產能利用率較低以及庫存調整即將結束的情況,方略表示,希望價格能夠逐步穩定,與客戶共同應對市場變化,但對下半年的變化預期不大。

希爾電子功率半導體新項目廠房預計在今年下半年逐步投用

3月5日,據“樂山發布”消息,四川樂山高新區希爾電子功率半導體新項目廠房預計在今年下半年逐步投用,屆時企業將新增4個品類的生產線,全部投用后可實現年銷售額10億元。

全球PC代工巨頭預計下半年AI PC市場回暖,重回增長軌道

廣達資深副總經理兼云達總經理楊麒令直言,目前PC供應鏈尚未完全恢復正常,預計下半年才能恢復繁榮。楊麒令強調,今年廣達的大部分增長主要來自于AI服務器領域。

明年全球IC市場預期雙位數增長

庫存,2024年下半年半導體業者庫存水平及出貨將陸續回復正常。其二,分析半導體終端需求面,2024年四大主要應用芯片市場都將出現正成長。

工商網監

工商網監

評論