半年報里的“超預期與符合預期”

半年報里的“超預期與符合預期”

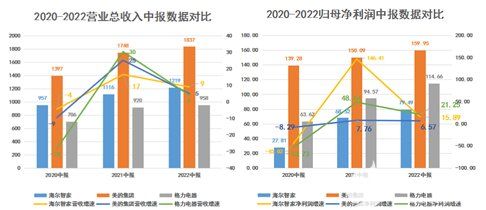

至8月30日晚,海爾智家(600690.SH,6690.HK)、美的集團(000333.SZ)、格力電器(000651.SZ)均已發布半年報業績。

整體看,美的集團營收規模依舊保持領先。格力電器在高溫天氣下空調業務拉動及渠道改革帶動下,凈利潤大增。

最超出市場預期的是海爾智家。一是去年中報海爾智家凈利潤已實現146%的高速增長,基數較高;二是其主要依靠線下銷售渠道的高端家電業務受二季度疫情影響較大,因此市場預期有可能拖累中報業績。

沒想到的是,海爾智家中報依舊延續了一季報的亮眼表現:上半年總營收1218.6億元,同比逆勢增長9.1%,不但規模上進一步縮小與美的集團差距,增速也為三家之最。

歸母凈利潤79.5億元,同比增長15.9%;扣非歸母凈利潤74.9億元,同比增幅更是接近20%,業績韌性非常強。

數據來源:choice數據

其實,在《大環境不好時,方顯企業的戰略優勢》一文中,我們就曾詳細分析過面對艱難的外部環境時,白電三巨頭轉型布局的優劣。

而海爾智家優秀的半年報業績更是驗證了我們的觀點:負重前行的白電三巨頭中,只有及時把握住了家電高端化、產業全球化、變革數字化風口的海爾智家,才是最具α成長屬性的。

二季度業績均加速修復,三大白均逆勢增長

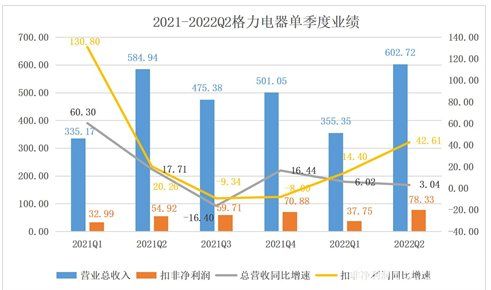

單季度維度對比看,白電三巨頭均實現了逆勢增長,尤其海爾智家和格力電器。

具體看,格力電器二季度單季營收同比增長3.04%,歸母凈利潤同比增長24.1%,多元化改革+直營渠道改革的成效開始顯現,公司盈利能力修復明顯,這是投資者喜聞樂見的。

不過,因為格力的直營改革動了經銷商的利益,屢屢有經銷商與格力“分手”轉投他方的事情發生,如近期河北總代(河北新興格力電器銷售有限公司)的董事長徐自發宣布與格力分手轉投飛利浦,經銷商體系的不穩定為格力短期的營收增長埋下隱憂,需要投資者警惕。

數據來源:choice數據

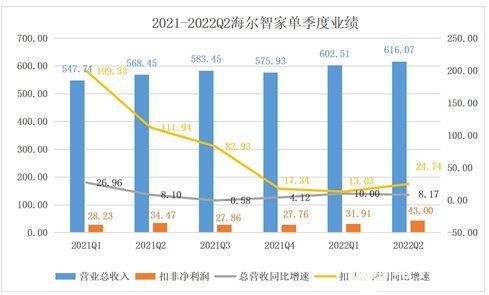

海爾智家二季度單季實現總營收616.07億元,同比增長約8.2%,保持較強增長韌性;扣非凈利潤43億元,同比增長約25%,相比于一季度的13%提高了近12個百分點。

數據來源:choice數據

美的集團二季度創收927.25億元,規模仍為三家之最,扣非凈利潤同比增長8.91%,相比一季度的5.17%提高了3.74個百分點。

數據來源:choice數據

把握高端化趨勢,卡薩帝先發優勢進一步擴大

據《2022 年中國家電行業半年度報告》,上半年在消費需求放緩、原材料和海運成本高位震蕩等諸多因素影響下,國內家電出口和內銷規模分別下滑8.2%、11.2%,但在產品結構上,7000元以上的高端空調、冰箱、洗衣機產品零售份額持續提升。

白電三巨頭之所以能逆勢增長,很大一部分原因也是因為其均在朝高端化發力。

尤其海爾智家,無疑是家電高端化、套系化新周期下的發展典范。持續高增業績,驗證了高端化是切實有效的競爭策略。

得益于海爾智家出色的戰略眼光,具有先發優勢的卡薩帝放量雖然才剛剛開始,但目前已積累了大量忠實用戶,形成了良好的口碑和品牌溢價能力,繼續絕對引領高端家電市場。

中怡康數據顯示,上半年卡薩帝冰箱、洗衣機、空調等品類的零售額份額持續穩居高端第一。

其中,空調在15000元以上價格段份額為31.2%,冰箱、洗衣機在萬元以上價格段份額更是高達38.6%、75.2%。卡薩帝冰箱、空調、洗衣機等產品的市場均價約為行業均價的2~3倍。同時,卡薩帝冰箱、洗衣機的整體份額分別達到16.37%和17.8%,居行業第二。

美的集團布局的COLMO也逐漸打響知名度,因起步相對較晚,還處于品牌培育階段。根據奧維云網數據,COLMO產品在高端市場占比開始提升,其中空調掛機和凈水產品占比均在20%以上,洗碗機則接近13%。

格力電器仍受制于空調市場的競爭,高端家電業務發展尚未披露。

全球創牌海外市場差距拉大

根據產業在線統計,在行業出口量、出口額雙雙下滑的挑戰下,海爾智家出口量增長11.5%,市場份額提升至26.2%;出口額增長2.7%,市場份額提升至23.9%,實現逆勢增長。

財報顯示,2022上半年,海爾智家海外業務實現收入614.81億元,同比增長8.0%;經營利潤36.34億元,同比增長13.0%;經營利潤率達5.9%,創歷史新高。

具體到全球各區域市場中,海爾智家通過高端創牌有效抵御了海外市場諸多不利因素干擾,收入表現都比較亮眼。在美國,上半年核心家電出貨量下降5.3%,海爾智家逆增6%;在歐洲,上半年行業下滑5.7%,海爾智家逆增12.7%,遠遠好于行業增長。

受益于全球自主創牌,海爾智家近幾年海外市場增速一直領先于美的集團、格力電器。從近3年海外收入復合增長率看,海爾智家9.6%,美的7.8%,格力- 0.32%。

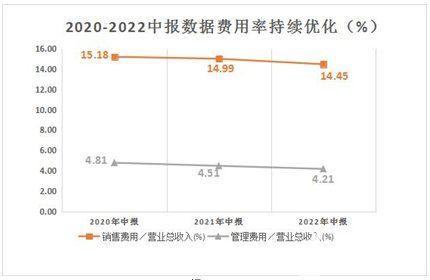

除了業務上的強勁增長之外,海爾智家還通過全面深入的數字化變革推動公司持續降本提效,應對外部復雜環境下靈活、有體系的綜合競爭能力更上一層樓。

具體來看,在用戶數字化運營平臺上,通過重構近兩百個業務流程,使用戶轉化效率較2021年提升58%;在精益制造平臺上,通過打通采購、供應鏈、制造、物流等環節,使時序下線準確率達92%、支持定單準時交付達95%。在數字化研發平臺上,通過創新的用戶研究工具及方法,精準捕捉用戶需求并轉化為產品定義,提升產品差異化競爭力及用戶體驗,單產品型號效率提升23%。

得益于上述全流程數字化變革深入,海爾智家上半年的銷售費用率為14.4%,同比優化0.6個百分點;管理費用率為4.2%,同比優化0.3個百分點。從2020年至今,海爾智家的銷售費用率已優化0.73個百分點,管理費用率已優化0.6個百分點,這為海爾智家持續創造新的利潤空間。

數據來源:公司財報

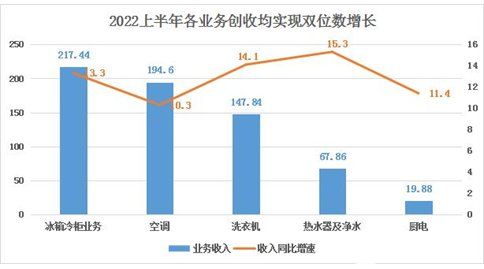

通過卡薩帝高端品牌及數字化平臺賦能終端,高效轉化用戶需求,海爾智家其他業務也均錄得雙位數增長,尤其空調產業,未來很可能成為重要的增長引擎。

海爾家用空調通過全流程業務變革提升了競爭力,不僅實現了國內市場線下、線上份額持續增長(線下份額提升3.96個百分點,線上份額提升0.9個百分點),同時還是TOP3中唯一正增長,且是行業第一高增長的品牌。

數據來源:公司財報

沒有成功的企業,只有時代的企業。在大環境掣肘的情況下,海爾智家業績尚能逆勢增長,下半年隨著國家政策刺激房地產行業轉好以及消費回暖,海爾智家會不會開啟加速通道呢?值得期待。

審核編輯 黃昊宇

-

海爾

+關注

關注

7文章

988瀏覽量

44657 -

美的

+關注

關注

13文章

468瀏覽量

37617 -

格力

+關注

關注

5文章

554瀏覽量

36505

發布評論請先 登錄

相關推薦

ADS1292R采樣率與預期不符,為什么?

智能控制器企業半年報解讀:海外業務暴增,下半年能否再創新高?

如何設計才能達到符合預期的THD+N性能指標?

獨家!29家線束線纜企業半年報解讀

工商網監

工商網監

評論