2022年硅片需求大漲 2023年行情恐怕會發生反轉

2022年硅片需求大漲 2023年行情恐怕會發生反轉

硅片需求大漲,但2023年的行情恐怕會發生反轉,而到了2025年,又可能發生較大變化。

半導體材料市場研究和咨詢公司TECHCET發布預測,2022年硅片市場(包括SOI晶圓)將同比增長12%,達到160億美元,出貨面積將同比增長6%,創歷史新高。

然而,由于集成電路增產需求疲軟,使得消化更多硅片的能力有限,硅片的出貨量大增可能成為隱憂。預計到2024年硅片工廠擴建完成后,供應商對新工廠產能增加的計劃難以實現。

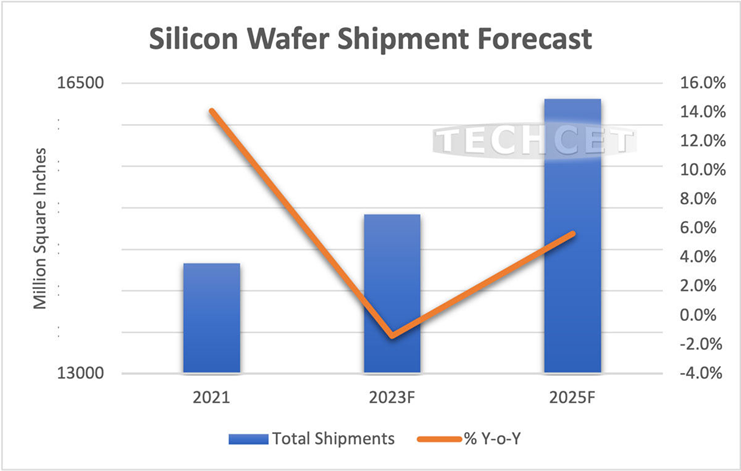

硅片的出貨面積變化。2021年業績,以及2023、2025年預測

TECHCET高級總監丹·特雷西(Dan Tracy)分析道:“2022年硅片市場的增長更多地歸功于平均售價較高的尖端邏輯和內存產品晶圓價格的上漲,而不是出貨量的增長。

報告還指出,硅片價格的上漲對于促進供應商擴大產能非常重要。他說,擴大新廠的產能需要花費超過20億美元,而且需要兩年多的時間才能投產,而全球前五大硅片供應商正在擴大其產能。

以日本硅片大廠SUMCO為例,由于現貨價上漲,SUMCO業績旺,2022年第一季度獲利翻倍。

SUMCO公布的2022年1-3月財報顯示:因邏輯/內存用12英寸硅片需求持續大幅高于供給,8英寸以下硅片持續緊繃、供不應求,帶動合并營收較去年同期大增32.3%,至1.004億日元、合并營益暴增150.3%,至234億日元、合并純益暴增106.1%,至152億日元。

SUMCO指出,2022年第一季度營收、營益、純益皆優于該公司原先預估的990億日元、210億日元、130億日元。SUMCO表示,就價格來看,該季期間12英寸硅片適用新長期契約(長約)價格、8英寸產品也適用新契約價格,且所有尺寸產品的現貨價格皆呈現上漲態勢。

SUMCO表示,在12英寸硅片部分,邏輯用12英寸硅片將更趨緊繃、內存用12英寸硅片短缺情況將加劇,將陷入無法供貨給長約以外客戶(非長約客戶)的情況; 在8英寸以下硅片部分,預估供不應求情況將持續。

關于今后展望,SUMCO表示,除了地緣政治風險外,內存用12英寸產品需求預估部分將陷入調整局面,不過邏輯用需求將持續呈現穩健成長,供應量追不上需求量的情況預估當前將持續,且客戶端的硅片庫存持續減少,而8英寸產品預估將持續維持強勁的需求。

中國硅片龍頭企業滬硅產業在2022上半年實現了扣非后凈利潤扭虧,首次為正,達到2800萬元。滬硅產業介紹,2022年上半年,公司實現收入16.46億元,同比增長46%。其中,第二季度的收入為8.6億元,同比增長46%,環比增長9%。

滬硅產業的12英寸硅片產能利用率一直在持續攀升,出貨量也逐月創出新高,2022上半年實現歷史累計出貨超過500萬片。8英寸硅片方面,包括新傲科技和OKMETIC在內的兩個子公司累計實現收入9.9億元人民幣,較上年同期增長20%,這兩家的產能利用率一直都持續處于高度飽和狀態。子公司上海新昇12英寸硅片產能已完成30萬片/月的安裝建設,并啟動新增30萬片/月的擴產建設,子公司新傲科技和Okmetic的8英寸及以下拋光片、外延片合計產能超過40萬片/月。

TECHCET認為,從2024到2025年,新廠的產能將大幅提高,在此背景下,TECHCET預測2023年半導體市場將放緩。因此,2023年可能為硅片供應鏈緊張的供需平衡提供一些緩解的機會。預計2023年硅片出貨面積約為149億平方英寸,同比增長1.3%。由于半導體衰退的影響,到時候硅片可能供過于求。

然而,由于半導體庫存被清理,需求預計將再次增加,預計到2025年硅片出貨面積將達到163億平方英寸。隨著人工智能/物聯網和5G的長期增長,以及配備這些技術的汽車、機器人等最終產品從2024年左右開始全面增長,預計此后將長期增長,因此,對硅片的需求將會增加,新工廠的生產能力將隨著這些需求的增加而增加。

在TECHCET看來,有趣的是,主要硅片供應商正在考慮在美國進行大規模的工廠投資。迄今為止,由于該行業的發展趨勢,主要是在亞太地區建造新的晶圓廠,在美國進行大規模投資的可能性很小。然而,隨著美國CHIPS法案的通過,通過新的硅片工廠支持美國半導體制造供應鏈成為一個更為現實的解決方案。例如,GlobalWafers于7月宣布將在德克薩斯州謝爾曼建造一座新工廠,該項目預計將得到美國CHIPS法案和其他政府的支持和資助,美國政府正在積極吸引設備和材料制造商,包括硅芯片基板工廠到美國。

編輯:黃飛

-

集成電路

+關注

關注

5391文章

11618瀏覽量

362915 -

硅片

+關注

關注

13文章

369瀏覽量

34719

原文標題:2022年硅片出貨面積有望創歷史新高

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2022年半導體硅片行業研究報告

OpenHarmony社區運營報告(2023年12月)

延期!!英國UKCA標志強制執行日期延遲至2023年1月1日!

【華秋×薩科微】2023年半導體行業將迎全新發展良機

中國半導體市場份額進一步提升,2023年將迎全新發展良機

【新聞】2023年全國大學生物聯網設計競賽(華為杯)啟動

OpenHarmony社區運營報告(2023年2月)

OpenHarmony社區運營報告(2023年3月)

一周行情追蹤 索尼A450上市即走跌破..

電子行業的金九銀十行情市場去哪了?

2023年12月及全年元器件供應鏈監測報告

工商網監

工商網監

評論