IC載板行業解析

IC載板行業解析

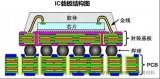

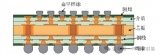

IC載板又稱封裝基板,是連接并傳遞裸芯片(DIE)與PCB之間信號的載體,可理解為一種高端PCB產品。IC載板相比PCB具有更高的技術要求。IC載板由HDI(高密互聯)技術發展而來,從普通PCB到HDI到SLP(類載板)到IC載板,加工精度逐步提升。

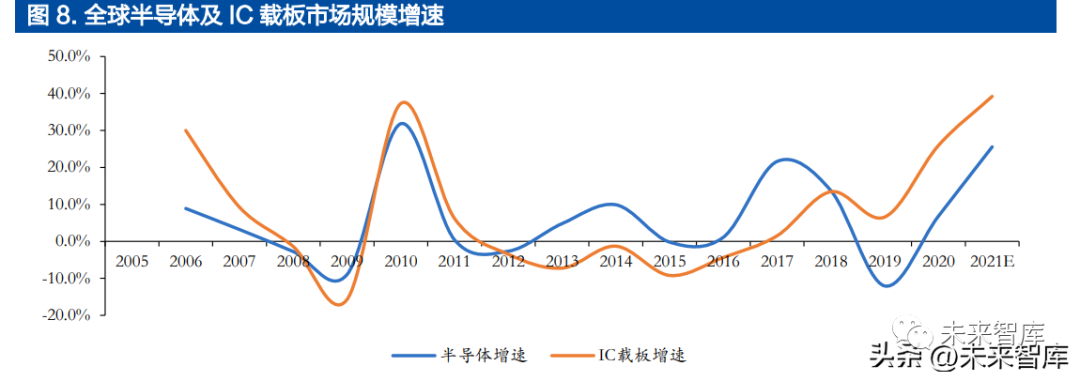

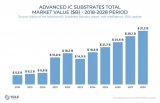

IC載板由于主要應用于IC封裝,其規模增長伴隨半導體行業規模增速呈現一定周期性波動,2021年半導體行業整體景氣度延續向上趨勢,因此也拉動IC載板市場規模高增,增速達到近十年來高點。

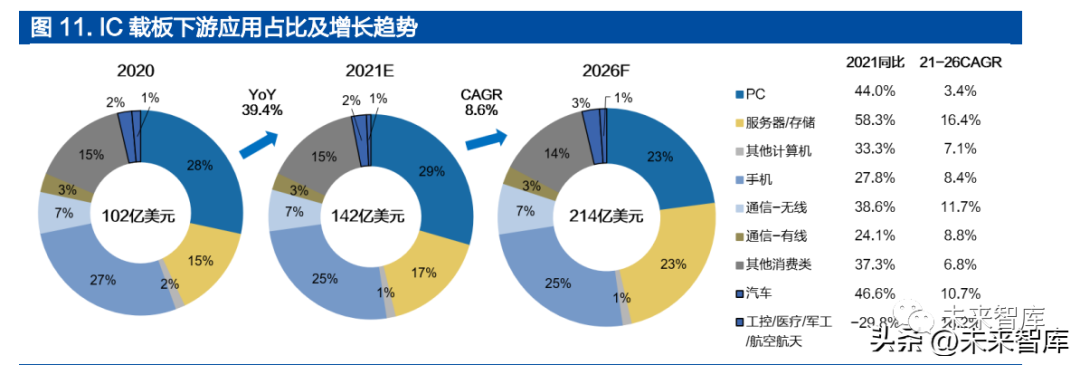

從下游應用來看,PC、服務器、消費電子、通信應用合計占比95%,服務器/存儲用高性能計算及存儲芯片對載板需求是未來最主要增長動力。2021年PC(高性能CPU/GPU,42億美元,29%)仍是第一大主流應用,手機(SoC/射頻,36億美元,25%)、服務器/存儲(高性能處理器/存儲,24億美元,17%)、其他消費類(21億美元,15%)緊隨其后,前四大應用合計占據86%的份額,此外通信(有線+無線,13億美元,9%)也占據一定份額。未來預計PC由疫情居家帶來的高增長出現回落,消費電子(手機+其他)回歸平穩,服務器/存儲類芯片對于載板的需求將成為主要驅動力,無線側通信及汽車也將有略高于平均的增速。

1 供給端:高壁壘下ABF載板供不應求,主要廠商擴產但供應仍受限

1.1 IC載板存在資金、技術、客戶三重壁壘,新進難度大

IC載板由于直接和裸芯片相連,其制造存在資金(大)、技術(難)、客戶(慢)三重壁壘。

資金壁壘:IC載板作為資金密集型產業,其復雜的生產工藝需要大量的進口設備投資,同時下游客戶對載板廠進行認證時,產能也是考核要求之一,新進入者需一次性投入大量資金,且短期難以看到回報。

技術壁壘:IC載板之間與芯片相連,與普通PCB產品相比,產品尺寸較小、精密度較高,在線路精細、孔距大小和信號干擾等方面要求非常高,因此需要高度精密的層間對位技術、電鍍能力、鉆孔技術。消費電子對IC載板提出了輕薄短小的需求,服務器產品對IC載板提出了高密互聯的需求,IC載板的生產融合了材料、化學、機械、光學等多領域工藝技術,除了先進設備的配置,還需要生產工藝與技術的不斷積累,因而對新進企業形成了較高的技術壁壘。

客戶壁壘:IC載板下游多為大客戶,其對質量、規模、效率、供應鏈安全均有極高的要求,對載板這類核心零部件采購一般采用“合格供應商認證制度”,對供應商的運營網絡、管理系統、行業經驗、品牌聲譽均有較高要求,認證需要經歷生產體系認證、產品認證、小訂單試用、小批量訂單、大批量訂單等長周期過程,例如三星的存儲載板認證周期長達24個月。且認證通過后,下游客戶將與載板廠保持長期合作關系,缺乏更換供應商的動力,對缺乏客戶基礎的新企業形成了顯著的進入壁壘。

1.2 全球IC載板市場集中,中國臺灣、日本、韓國份額合計80%

全球IC載板市場集中,中國臺灣、日本、韓國是主要玩家,內資廠商占比僅5.3%。據Prismark統計,從廠商來看,全球封裝基板CR10=80%、CR3=36%,前三大廠商為中國臺灣欣興、日本揖斐電、韓國三星電機,市占率分別為15%、11%、10%。從產地來看,封裝基本的主要生產地為中國臺灣、日本、韓國,分別為31%、20%、28%,中國大陸產值為16%,但包括了外資在大陸所設產能。內資廠主要包括深南電路、興森科技、越亞半導體等,2020年全球占比僅5.3%。

IC載板產業配套集成電路產業鏈從日本向中國臺灣、韓國地區轉移,中國大陸處于起步階段。IC載板起源日本,早期BT載板引領市場,誕生了諸如揖斐電、新光和京瓷等領先企業,與日本半導體產業形成配套。隨著半導體產業鏈向中國臺灣、韓國等地區轉移,IC載板產業也隨之遷移,欣興、景碩、南亞、三星電機等一系列領先廠商應運而生。由于臺韓企業產業鏈配套優勢及成本優勢,對日本廠商中低端產品市場份額形成侵占,日廠退居高端FC載板領域,但先發優勢導致了其產業鏈配套完善,在IC載板上游的材料、設備等領域具有一定壟斷優勢。三星電機產品線主要提供FC及射頻模組載板,與本土三星電子等廠商形成配套。中國臺灣占據全球一半晶圓代工產能,南亞、景碩和欣興作為主要載板廠支持著中國臺灣芯片封裝產業。中國大陸集成電路產業起步較晚,因此產業鏈配套尚不完善,IC載板廠商尚處于起步階段。

1.3 ABF載板供不應求,主要載板廠擴產但供應預計仍受限

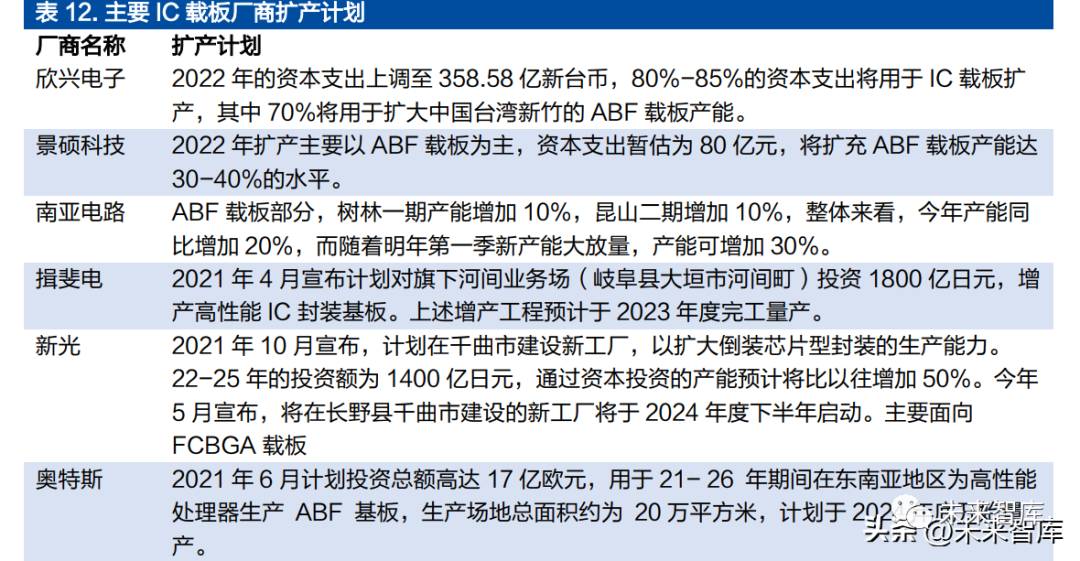

受益高性能計算芯片需求,ABF載板進入供不應求狀態。2017年以前,由于移動設備的發展削弱了對桌面級高性能芯片的需求,對應FC-BGA封裝所用ABF載板需求偏弱,隨著PC市場回暖,云計算、AI等對高性能芯片的需求高漲,新處理器芯片尺寸更大,新封裝技術所需載板層數增加,ABF載板進入供不應求的狀態。全球最大載板廠商欣興電子則表示其ABF載板產能已被預訂至2025年。英特爾、英偉達和AMD的高管近幾個月都曾對ABF載板的短缺發出過警告,博通主要路由器芯片的交貨時間也因此將從63周延長至70周。

據拓璞研究院數據,估計2019~2023年全球ABF載板平均月需求量將從1.85億顆成長至3.45億顆,年復合增長率達16.9%。主要載板廠商針對ABF載板大規模擴產。為應對ABF載板供不應求局面,全球主要載板廠商積極擴產,平均資本開支在50億元以上量級,且主要擴產計劃均針對當前供不應求的ABF載板,例如龍頭廠商欣興電子上調2022年資本開支至358.58億新臺幣(約合80.7億人民幣),其中60%左右將投入擴充ABF載板產能,其余各家資金投入也在相近量級,產能擴充30%-50%不等。

上游ABF薄膜材料由日本味之素完全壟斷,擴產意愿不足制約ABF載板產能增長。ABF載板上游主要基材為ABF薄膜,其產能由日本味之素完全壟斷。該產品源于其味精產品的副產物,極高的絕緣性能契合了高性能芯片高密連接場景下的線路互不干擾的需求,被intel率先采用,然而目前尚無大規模量產的可替代品出現。盡管味之素公司已經宣布增產,但增產規模保守。味之素曾于2021年6月宣布未來四年的CAGR為14%,低于ABF載板需求的增速。高階ABF載板面積增大,良率降低,對供給形成進一步制約。隨著芯片尺寸的增大,I/O數目增加,更高階的ABF載板面積增大、層數增多、復雜程度增加,都大大降低了產品良率,根據測算,6*6厘米載板的的良率僅為30~50%,更大面積的設計也較為常見,因此實際供給增加的進度將慢于產能擴充的進度。

2 國產IC載板擴產及上游本土原材料國產替代機會

2.1 興森科技:存儲載板供貨三星,加碼高端FCBGA封裝

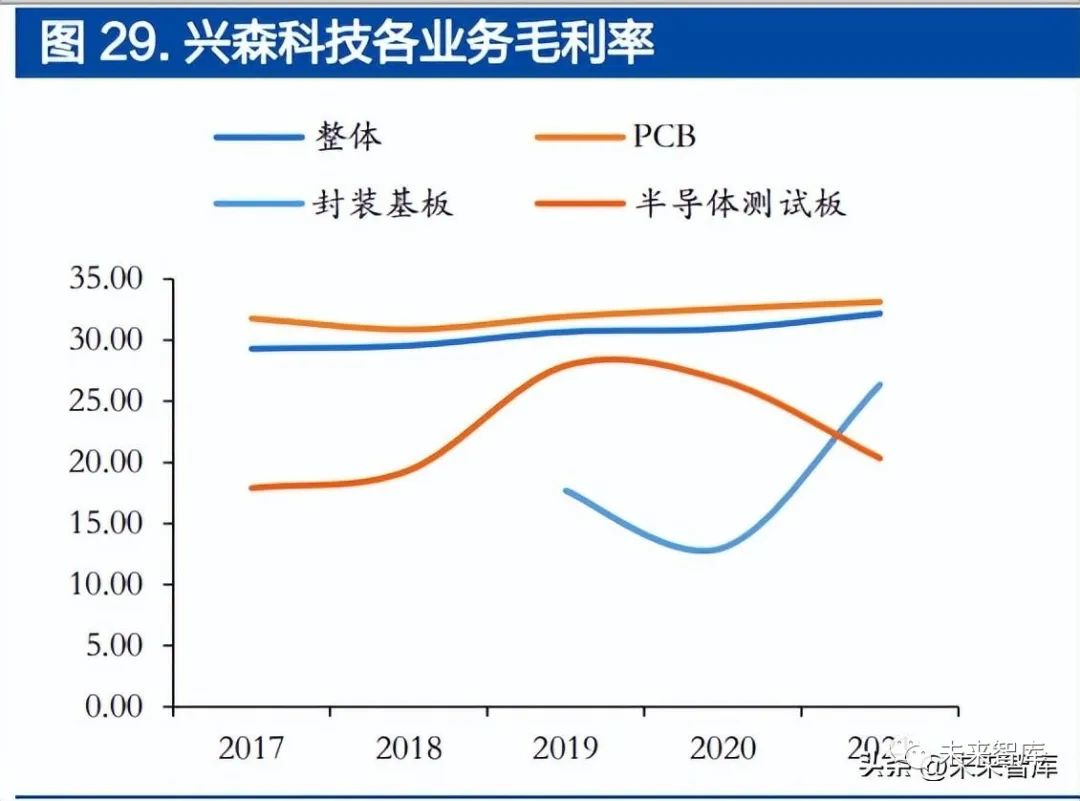

興森科技專注于PCB產業鏈,包括PCB、半導體兩個主要方向。PCB業務以小批量樣板為主,半導體包括IC載板與半導體測試板。2021年公司整體營收為50.4億元,同比增長25%,歸母凈利潤6.21億,同比增長19%。IC載板業務營收快速增長,同比翻倍至6.67億元,占比13%,主要由廣州基地2萬平米/月產能釋放拉動,滿產滿銷。

公司2012年開始布局IC載板產品,2018年9月通過三星認證,成為三星正式供應商(唯一的大陸本土IC封裝基板供應商),目前主要是BT類載板,ABF(用于FCBGA)載板產能建設中。下游應用存儲占比2/3,其他占比1/3;客戶以大陸為主占比2/3,臺韓客戶占比1/3。

BT載板方面,廣州基地產能2萬平/月,已滿產滿銷,良率96%。珠海興科與大基金合作項目分兩期投資,一期規劃4.5萬平/月,首條1.5萬平/月于4月試產;后續分批建設3萬平/月產能,預計2023年底投產。FC-BGA載板方面,2022年2月公告在廣州基地投資60億建設FCBGA項目,一期產能1000萬顆/月,預計2025年達產,二期產能1000萬顆/月,預計2027年達產,合計滿產產值56億。已啟動建設前期準備工作,同步啟動設備采購工作。2022年6月公告擬在珠海投資12億建設200萬顆/月(6000平/月)FCBGA封裝基板項目,預計較廣州項目提前一年投產。

2.2 深南電路:MEMS載板龍頭,擴充高端FC-BGA載板產能

深南電路是內資領先的PCB龍頭廠商,主要涉及PCB、封裝基板及電子裝聯三大業務,形成了獨特的“3-In-One”業務布局。公司2009年進入半導體封裝基板領域,形成具有自主知識產權的封裝和工藝,已成為日月光、安靠科技等封測巨頭的合格供應商。2021年公司整體營收為139.43億元,同比增長20%,歸母凈利潤14.8億,同比增長3%。IC載板業務營收達到24.15億元,占比17.3%,同比增長56%,遠超整體;近兩年公司IC載板毛利率逐步爬升至29.09%,較整體高出5.38pcts,已成為重要的收入及利潤貢獻來源。

公司封裝基板產品包括硅麥克風微機電系統封裝基板、射頻模組封裝基板、高端存儲芯片封裝基板、高端存儲芯片封裝基板、高速通信封裝基板,其中硅麥克風微機電系統封裝基板大量用于蘋果,三星等智能手機,市場占有率超過30%。公司目前現有深圳2家、無錫1家封裝基板工廠。深圳工廠主要面向MEMS微機電系統封裝基板、指紋模組、RF射頻模組等封裝基板產品;無錫工廠主要面向存儲類封裝基板,且具備FC-CSP產品技術能力。

2021年,公司在廣州、無錫投建載板廠擴充產能。廣州工廠擬投資60億,面向FC-BGA(ABF基板)、FC-CSP、RF等基板,預計2023年底投產,預計產能約為2億顆FC-BGA、300萬panelRF/FC-CSP等有機封裝基板;無錫工廠擬投資20.16億,面向高端存儲、FC-CSP等基板,預計2022年Q4投產。

2.3 珠海越亞:國內首批完成FCBGA載板導入并順利投入量產的公司

珠海越亞是國內首批完成FCBGA載板導入并順利投入量產的公司之一,助力實現國內FCBGA載板零的突破。珠海越亞2021年7月26日與珠海市富山工業園簽署越亞半導體三廠擴建協議,將投資35億元,建設越芯高端射頻及FCBGA封裝載板生產制造項目,主要產品為高端RF IC用SiP封裝載板和數字芯片用中高端FCBGA封裝載板。項目總占地面積約260畝,目前項目正式啟動裝機,進入設備調試階段。

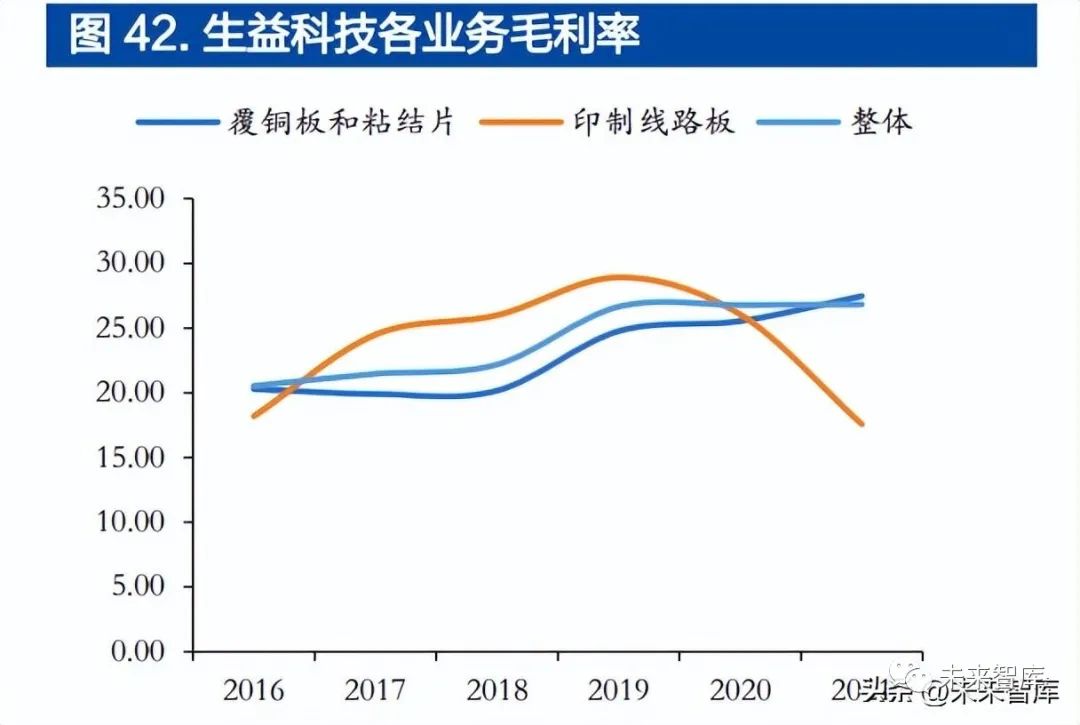

2.4 生益科技:全球領先覆銅板企業,向下游IC載板基材與膠膜拓展

生益科技是全球覆銅板領先企業,2013至今硬板累計銷售額全球第二,全球市占率穩定在12%左右。2021年公司營收203億元,同比增長38%,歸母凈利潤28.3億,同比增長68%,毛利率26.82%,同比基本持平。

公司在封裝材料領域的布局主要在載板基材與膠膜,已在WB類封裝基板產品大批量應用,主要應用于傳感器、卡類、射頻、攝像頭、指紋識別、存儲類等產品領域。同時已在更高端的以FC-CSP、FC-BGA封裝為代表的AP、CPU、GPU、AI類產品進行開發和應用。載板基材:公司2010年之前即開始布局,2020年開工的松山封裝項目預計2022年Q3投產,月產能20萬張。積層膠膜:公司從2018年開始啟動膠膜項目,各項產品逐步推進,從物性設計到載板工藝可靠性驗證,到產品性能驗證。目前多個產品有小批量量產。

2.5 華正新材:BT樹脂量產出貨,FC-BGA膠膜研發起步

華正新材主營業務為覆銅板,擴產+漲價驅動公司2021年營收快速增長,同時公司也在應用于軟包電池(可用于消費類與新能源車)的鋁塑膜進行大幅擴產。2021年公司營收36.2億,同比增長58%;歸母凈利潤2.38億,同比增長90%。

公司目前在IC載板材料領域的布局主要包括類BT/BT基板樹脂材料以及CBF積層絕緣膜。類BT/BT樹脂已量產出貨,具有高Tg(255~330°C)、耐熱性(160~230°C)、抗濕性、低介電常數(Dk)及低損耗(Df)等特性,應用于ChipLED、Mini背光顯示、COB白光器件、MiniRGB器件,內存封裝等。7月20日,公司公告與深圳先進電子材料國際創新研究院出資設立合資公司(公司出資5200萬元)進行CBF積層絕緣膜的研發與銷售,是可應用于先進封裝領域諸如FC-BGA高密度封裝基板、芯片再布線介質層、芯片塑封、芯片粘結、芯片凸點底部填充等重要應用場景的關鍵封裝材料。日企市占率約96%,國產替代空間大。

審核編輯 :李倩

-

芯片

+關注

關注

456文章

51121瀏覽量

426091 -

pcb

+關注

關注

4324文章

23155瀏覽量

399148 -

IC載板

+關注

關注

5文章

54瀏覽量

15890

原文標題:一文解析IC載板行業

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

必看!PCB幾層板設計的決定要素全解析

芯片封裝IC載板

新質生產力材料 | 芯片封裝IC載板

智能模擬 精準感知|芯海科技摘取“國產模擬IC行業卓越獎”

6層及以上板都是用在哪些行業的哪些產品上

詳細解讀高密度IC載板

探索步進電機驅動IC的創新融合

ic載板和pcb的區別與聯系

電源常用ic腳位解析方法 7腳電源芯片怎么看型號

何為IC載板?-健翔升電路小何分享

音頻放大器IC性能參數解析:教你如何挑選合適型號

先進IC載板市場的變革與機遇

全球先進IC載板市場分析

工商網監

工商網監

評論