") AMD如何“趕超”Intel?淺談AMD發(fā)家史

AMD如何“趕超”Intel?淺談AMD發(fā)家史

晶體管——20世紀科技產(chǎn)業(yè)最偉大發(fā)明之一。1912年,在當時還名不見經(jīng)傳的斯坦福大學自主下,Lee De Forest發(fā)明了真空管,其利用電子在真空中運行規(guī)律來定義“開關”狀態(tài),從而驅動了類似廣播和電視機的發(fā)明,此后又在一戰(zhàn)、二戰(zhàn)中被軍隊引入打造計算機。世界上第一臺計算機ENIAC就是基于1.8萬個真空管。然而,真空管存在體積大(ENIAC重達30噸),且容易過熱發(fā)生危險性爆炸危險。

1947年,貝爾實驗室的科學家們發(fā)明了晶體管,而1952年William Shockley發(fā)明一種組合的晶體管,極大地提升了晶體管性能。而晶體管由于體積小,性能強等優(yōu)點,幾乎在被商用第一瞬間就獲得了大量的訂單。而Bob Noyce等人基于晶體管后來開發(fā)了集成電路奠基了當時硅谷最具盛名的半導體公司Fairchild。簡言之,F(xiàn)airchild既開創(chuàng)了一個時代,也為硅谷后來蓬勃發(fā)展提供充足人才儲備。例如Bob Noyce,Gordon Moore聯(lián)合成立了Intel,而AMD創(chuàng)業(yè)團隊也來自Fairchild。

AMD創(chuàng)始人Jerry Sanders。AMD的創(chuàng)始人Jerry Sanders出生于1936年芝加哥,他父親是一位電子工程師,Sanders認為他的童年并不開心,5歲時,其父母就離婚了。但是Sanders學習成績還是不錯的,他在高中成為了學校致告別辭的最優(yōu)生(Valedictorian)。Sanders最早的夢想是進入好萊塢當演員,他對自己的長相和身材足夠自信。然而,最終他聽從了祖父的建議,進入伊利諾伊州州立大學攻讀工程學學位,1958年,Sanders大學畢業(yè)進入道格拉斯飛機制造公司工作。當時的Sanders月薪500美元(不算低),他胸無大志,工作就是為了賺取一個不錯的生活。一次工作經(jīng)歷中,他碰到一位摩托羅拉的銷售,卻發(fā)現(xiàn)對方一問三不知,他覺得這樣的人都可以當銷售,那我也行,1959年他果真進入了摩托羅拉半導體部門擔任銷售,很快Sanders就成了摩托羅拉年度最佳銷售,從而引起了Fairchild公司注意。

1959年,在和Boy Noyce聊過后,Sanders加入Fairchild,其當時主管是Don Valentine(紅杉基金的創(chuàng)始人),F(xiàn)airchild當時公司文化自由,不講究層級,拿結果說話,Sanders逐步在Fairchild成長。但一切在1968年迎來變化,這一年Bob Noyce離開創(chuàng)業(yè)成立了Intel,而Fairchild則由來自摩托羅拉的高管團隊接管,Sanders選擇留在公司,他的目標崗位是全球銷售主管。Sanders是最有力的幾名競爭候選人之一,然而由于不是當時CEO Les Hogan的親信,且當時年輕沒有手段(當時33歲),他最終不僅沒有獲得相應的升職,反而現(xiàn)有工作都丟了。拿到4.5萬美元離職補償(當時應該是天價了吧)Sanders并沒有閑著,作為跟各大半導體買家客戶都有緊密聯(lián)系的銷售達人,他很快被一位來自Fairchild技術專家John Carey聯(lián)系到,他們想邀請他領導,并創(chuàng)立一家新的半導體公司。

Sanders最開始并沒有創(chuàng)業(yè)的想法。實際上,Sanders和John Carey接下來幾個月都在制定新公司的計劃。在Sanders看來,他認為半導體產(chǎn)業(yè)需求持續(xù)增長趨勢是毋庸置疑的,而這些需求肯定不會被現(xiàn)有公司滿足。而Sanders自己也有充足信心可以創(chuàng)造一個相對自由工作環(huán)境吸引優(yōu)秀的人才。然而,Sanders卻直白的說當時其并沒有創(chuàng)業(yè)的想法,因為其從來沒有擔任一把手的經(jīng)驗,他都不知道資產(chǎn)負債表和利潤表是什么。在取名的環(huán)節(jié),Sanders和創(chuàng)業(yè)團隊想了20多個名字,卻尷尬的發(fā)現(xiàn)前面都有重名的公司,于是Advanced Micro Devices(簡稱AMD)最終被選中,其在候選list排名17。AMD的創(chuàng)始團隊8人均來自Fairchild。

AMD融資難。天生自帶光環(huán)的Intel花了5分鐘融資500萬,而Sanders自嘲AMD花了500萬分鐘融資5美金。Sanders最早找了Intel投資人Art Rock,但后者直接拒絕了,他覺得當時半導體產(chǎn)業(yè)已經(jīng)沒有機會(實際上1957到1976年進入半導體產(chǎn)業(yè)71家創(chuàng)業(yè)公司,超過75%都失敗了),還說其最大投資錯誤就是投那種銷售出身的人創(chuàng)立的公司。Art Rock后來又推薦了幾個投資人,也都拒絕了。最終,1969年7月AMD搞定來自Bank of America,洛克菲勒家族等一系列投資者的投資,但單一最大投資者實際來自Fairchild和Intel的員工,這其中就包括Bob Noyce。Sanders說,最終選擇AMD不是專業(yè)分析師,而是對團隊有信任的人。

以“第二供應商”發(fā)家,追求極致質量(1970年代)

Sanders的兩大戰(zhàn)略——第二供應商和質量。1969年的半導體產(chǎn)業(yè)已經(jīng)有“紅海”的跡象,在Sanders看來與其費盡心思去說服客戶用自己的獨有產(chǎn)品,還不如直接成為現(xiàn)有成功產(chǎn)品的第二替代供應商(當時半導體采購客戶為了維護供應鏈安全,都會強制要求第二供應商商)。為了進一步迎合客戶需求,AMD的替代產(chǎn)品命名也盡可能和原版產(chǎn)品接近,例如Fairchild的uA741芯片,AMD替代產(chǎn)品命名為Am741。AMD是第一個這么做的第二供應商,這也顯示Sanders銷售能力的用武之地。Sanders的第二個決定是AMD的產(chǎn)品必須追求極致的質量,為了達到業(yè)界最高的質量,Sanders選擇當時軍工領域(硅谷最早的大客戶都是軍工企業(yè))標準MIL-STD883作為AMD產(chǎn)品質量的標準,實際上這也成為AMD最重要營銷心智之一。一個典型案例是當時AMD替代Intel的Am1506產(chǎn)品,其散熱能力比原版還強30%。

不斷拓展產(chǎn)品矩陣。1969年,AMD第一款產(chǎn)品Am9300是一款MSI移位寄存器,其基于2英寸晶圓,取得了當時行業(yè)領先40%良率。此后,公司推出了Am2501,一款邏輯計數(shù)器。1971年,又推出了MSI乘數(shù)芯片Am2505,同同年進軍RAM(動態(tài)內存)市場,并推出Am3101。1971年,AMD營收為130萬美元,仍然是虧損狀態(tài),主要由于76萬美元的制造基礎設施投資。第一年,公司推出了67款產(chǎn)品,其中8款是自有產(chǎn)權的產(chǎn)品。1972年,AMD營收達到460萬美元,利潤17.6萬美元。此外,為了留住員工,Sanders主導公司推出了分類系統(tǒng),為表現(xiàn)出色員工提供市場化薪酬和升職空間,Sanders宣布AMD的目標是到1975年成為美國第六大集成電路生產(chǎn)商。

IPO和利潤分享計劃。1972年9月AMD宣布IPO,發(fā)行了52.5萬股股票,募資了750萬美元,主要用于建設在馬來西亞的20000平方英寸的制造Fab,以及采購設備,招募人才。到1973年1月,馬來西亞的Fab全力開始生產(chǎn),而當年AMD的營收達到1130萬美元,利潤達到130萬美元。此外,1972年,AMD發(fā)布了當時硅谷最慷慨的針對員工的利潤分享計劃(1975年分享了6.2萬美元,1976年上半年分享了18.5萬美元,下半年分享了45萬美元),且在IPO時候給員工250股股票期權。1974年,AMD的營收到了2643萬美元,員工數(shù)增長至1436人,客戶規(guī)模達到1200名,加州第三座Fab也開始建設。然而,1970年代后半段,全球經(jīng)濟進入衰退期,AMD和半導體產(chǎn)業(yè)也迎來蕭條期,1974年3季度,AMD營收同比下滑30%。

新產(chǎn)品,新組織。1975年左右,半導體產(chǎn)業(yè)最大的技術革新之一就是從bipolar到MOS技術變革,前者能夠實現(xiàn)高性能,但是必須持續(xù)通電,發(fā)熱問題越來越嚴重(跟真空管類似),而MOS技術能夠降低90%的能耗,從而實現(xiàn)技術升級。1975年,AMD來自MOS的營收占比只有13%,隨著相關新產(chǎn)品推出,1976年預計達到50%。實際上,后來AMD轉型MOS的態(tài)度還是不夠堅決,在bipolar上還在做持續(xù)的投入,也為后來發(fā)展埋下一定隱患。此外,AMD進行了組織調整,其基于Circuit Tree,將公司業(yè)務分成五條主線——LIC(Linear integrated circuit),BLI(Bilopar logic and interface),MPR(bipolar microprocessor),BPM(bipolar memory)和MOS,與組織調整同步的還有幾個VP的任命。最后,AMD推出了內部雜志《Advanced Insights》,主要對象是公司內部員工。

與Intel達成授權合作。1976年,Intel推出了整合指令集代碼的CPU(存儲在ROM里面),而保護這些代碼IP成為Intel首先想到的(當時代碼IP保護還沒有成為行業(yè)慣例),而AMD也為了Intel保護代碼也參加國會聽證支持了一把,同年,兩家公司達成授權合作,AMD獲得了Intel開發(fā)CPU的代碼使用權,這個授權鞏固了AMD作為Intel第二替代供應商的根本地位。實際上,由于有了AMD這個高質量第二來源作為后盾(類似IBM這種巨頭不會在沒有第二來源的授權基礎上采用單一來源的Intel),這個互相授權的條約加速了Intel X86架構的CPU成為行業(yè)標準——在行業(yè)發(fā)展初期,合作對于每個人都是利好。

員工第一,走出低谷。1975年行業(yè)大蕭條,AMD當年營收下滑2.3%為2580萬美元,嚴酷行情下公司不得不裁員300名員工,看到這些有才華的員工不得不離開,Sanders受到了很大的觸動,致使他在之后10年堅持了不裁員的決定。“People first,product and profits will follow”成為了AMD公司的信條。AMD沒有在低谷呆太久,1976年,其營收達到3440萬美元,MOS技術產(chǎn)品占比達到46%,員工達到1949人。1977年營收進一步增長至6200萬美元,同比接近翻倍,員工達到2947人。當年,Sanders宣布如果季度營收超過1700萬美元,就獎勵一位員工一部跑車,結果真的達到了,Sanders兌現(xiàn)了他的諾言。1978年,營收進一步增至9230萬美元。

西門子合資公司。1970年代末,AMD的營收增長迅速,但其在行業(yè)里的地位仍然只是一個以“第二來源”為核心定位的內存、邏輯電路和線性芯片等產(chǎn)品提供商。1977年,德國的著名的電子集團西門子對AMD發(fā)出了收購邀約,但Sander并無意出售公司。這個方案最后換成投資,西門子同意以每股45美元價格收購AMD 20%股份(融資2250萬美元,當時AMD股價是25美元),西門子看重Sanders的能力,因此選擇不過分干涉AMD的運營。此外,AMD和西門子還合資成立了Advance Micro Computer公司,其定位設計生產(chǎn)完整的mini計算機產(chǎn)品線。

Sanders于1979年接受紐約時報采訪時說:“前10年,AMD主要受益于別人的產(chǎn)品,而此后10年公司將打造自己的產(chǎn)品”。顯然,這個方向是對的,但這個理想顯然為時太早。Advance Micro Computer公司后來顯然沒有成功(1981年關停),正如Intel一樣,要橫跨ToB(當時AMD主要客戶還是軍工等大企業(yè),PC市場當時完全沒起來)和ToC兩大領域,顯然十分困難。此后,AMD還和Zilog達成授權協(xié)議(Zilog是發(fā)明了Intel第一款CPU 8080的Faggin離職創(chuàng)業(yè)的公司,而其幾位員工后來創(chuàng)立了Xilinx,于2022年以500億美元價格被AMD收購)。

AMD自主創(chuàng)新,抱Intel大腿(1980年代)

創(chuàng)新的10年。1980年,AMD的營收達到2.3億美元,同比增長50%,凈利潤達到2330萬美元。AMD在1970年代展現(xiàn)了驚人的增長態(tài)勢,Jerry Sanders和AMD也借此登上了正式舞臺。1980年,Sanders說AMD進入新的十年創(chuàng)新周期,AMD首先盯上的是運營商,當時運營商每年新增的電話線數(shù)量達到4000萬,而AMD是半導體產(chǎn)業(yè)中首先意識到,在海量電話用戶規(guī)模,運營商將模擬設備轉化為數(shù)字設備背后帶來的商業(yè)潛力。此外,當時信息高速公路概念開始流行(Information Superhighway),互聯(lián)網(wǎng)的前身,主要基于運營商電話/電視線路。AMD為運營商專門開發(fā)了三款大規(guī)模集成電路,SLAC(將聲音信號轉化為數(shù)字信號),SLIC(連接中央線路),MODEM(撥號上網(wǎng))。此外,AMD還推出了EPROM(可編程芯片),目標客戶是當時興起的主機游戲行業(yè)。1980年,AMD營收達到3.1億美元,同比增長39%,供不應求局面持續(xù),芯片灰色市場也開始繁榮,一些殘次品和從工廠偷出來的商品在市面流通,這些芯片最終流向包括東歐和蘇聯(lián)等。

持續(xù)進行長期投資。半導體產(chǎn)業(yè)本質是需要不斷資本投入進行技術研發(fā),不斷推出更先進產(chǎn)品獲取市場份額的生意。其是典型的“時間的朋友”商業(yè)模式,投入越久技術積累越多,進入壁壘越高(這也是為什么中國現(xiàn)在才開始全力進入芯片制造很難原因,因為人家已經(jīng)積累了50年)。但是,缺點就是公司在相當長一段時間面臨巨大且持續(xù)的金額投入。Jerry Sanders主導下的AMD也正是走了這一條路,一方面其1980年利潤僅有2300萬美元,卻花了7000萬美元進行研發(fā)和投資擴充芯片產(chǎn)能。即使在1981年行業(yè)陷入低谷,利潤普遍下滑(AMD營收下滑9%,利潤率從11.8%下滑至1.2%),AMD在工廠部分投資超過5000萬美元,研發(fā)費用也高達3700萬美元,還擴招了2000人。到1984年,公司研發(fā)費用率達到17%。公司推出了蘆筍營銷計劃(與一般的蔬菜不同,蘆筍需要升值時間更久,所以也更貴),以展示自己持續(xù)長期投資的戰(zhàn)略。當時還有一個有趣的故事,AMD選擇一批頂級的華爾街賣方分析師郵寄了一些蘆筍,結果周五下午才到,等周一來看已經(jīng)壞了——AMD股價不行可能也跟這個有關系吧。(當時的笑話)

與Intel續(xù)約。1981年,Intel和AMD簽署了行業(yè)最重要的授權協(xié)議,AMD獲得了Intel的拳頭產(chǎn)品X86系列處理器的授權。當時Intel的8086處理器剛剛與微軟DOS系統(tǒng)捆綁為IBM所用,IBM敏銳意識到應用數(shù)量多少決定了PC產(chǎn)品對用戶吸引力,所以它沒有限制DOS系統(tǒng)和X86架構處理器對其他廠商的授權,果不其然在產(chǎn)品發(fā)布2年內,IBM PC擁有超過1000款應用。雖然IBM成為第一個受益者,但隨著這一“開源”策略不斷縱深,真正受益變成了Win-Tel的聯(lián)盟,其即將開啟統(tǒng)治PC時代的最具有壁壘的聯(lián)盟,當然作為處理器第二來源的AMD毫無疑問也同時順風受益。因為和Intel授權協(xié)議成功,AMD也放棄了和Zilog的授權協(xié)議,兩家公司開啟了10年的合作歲月,直到后來在法庭上再次見面。

走出低谷,不斷創(chuàng)新。1982年,AMD推出了基于Bipolar技術的Microcontroller Am29116,其主要用于打印機等輔助設備,獲得了市場歡迎。此外,AMD也開始了Intel 8086(后來8088產(chǎn)品)的量產(chǎn)。1983年,AMD推出了可編程的EPROMS,基于公司IMOX等技術,AMD的產(chǎn)品擁有行業(yè)最高速度和最低功耗。此外,這段時間也是電腦設計CAD正式引入了芯片設計。一系列產(chǎn)品創(chuàng)新使得AMD走出低谷,到1982年,公司營收同比增長27%到3.6億美元,1983年最后一個季度營收達到9700萬美元,同比增長29%。1984年,AMD營收達到5.8億美元,同比增長63%。1983年,公司成為了全球第九大集成電路制造商。Jerry Sanders提出未來5年公司營收要達到10億美元的目標。

日本芯片產(chǎn)業(yè)猛烈沖擊。1985年,AMD的營收目標是9億美元,Sanders下令如果上半年營收達到4億美元,下半年達到5億美元,全體員工就多發(fā)一個星期工資。然而,美國芯片產(chǎn)業(yè)即將遭遇最猛烈的沖擊,這個沖擊來自日本——經(jīng)過10多年的積累,當時日本芯片產(chǎn)業(yè)已經(jīng)真正崛起(Intel那篇也詳細說過這段),1985年他們開始真正對美國芯片產(chǎn)業(yè)發(fā)起沖擊。一方面,市面上充斥著沒有什么差異化的產(chǎn)品,然后開始兇猛的價格戰(zhàn),為了獲取市場份額甚至不惜用低于成本價格銷售(EPROM價格甚至降到了成本的三分之一),這使得AMD和Intel等公司受傷慘重:1986年,AMD營收僅為5.8億美元,凈虧損達到3500萬美元(前一年利潤1.5億美元)。公司員工不得不降薪10%,其中高管降薪15%。當然,這場日美芯片大戰(zhàn),最終通過美國政府一系列操作,日本芯片產(chǎn)業(yè)還是被打趴下了。

掀起Liberty Chip 戰(zhàn)役。面對行業(yè)逆境,AMD沒有坐以待斃,也沒有等著抱政府大腿,而是主動求變。Sanders主導推出了Liberty Chip戰(zhàn)役——即公司在未來1年將每周推出一款新產(chǎn)品,AMD需要和客戶進行更緊密互動,持續(xù)為客戶提供專業(yè)化應用解決方案。此外,AMD還推動了晶圓尺寸從4英寸到6英寸升級,隨著英寸尺寸越大,單位成本得到降低。此外,AMD在低谷期還堅持研發(fā),推出了基于Bipolar的IMOX技術,提高了電路的密度同時顯著降低能耗。1987年,AMD的營收同比增長10%至6.3億美元,但由于公司堅持研發(fā),虧損仍然增加至9600萬美元。

AMD和Intel的官司大戰(zhàn)。1987年,Intel和AMD的授權協(xié)議已經(jīng)過去了5年,Intel越來越覺得這個協(xié)議不公平:兩邊的技術交換當時是基于技術復雜程度,而不是市場大小,Intel貢獻了爆款X86,而AMD只貢獻一些無法比擬的產(chǎn)品。因此在推出80386時候,Intel決定停止對AMD的授權(實際上也是跟著當時市場情況,因為最早芯片供不應求,所以可以授權AMD。而1985年后行業(yè)進入蕭條期,Intel覺得自己就可以搞定了)。同時,Intel還授權IBM(當時還持有20%Intel股份)成為其CPU的第二生產(chǎn)商。然而,在AMD看來,Intel的做法顯然違背了契約精神,用人朝前,不用人朝后。而且當時美國芯片產(chǎn)業(yè)共同敵人應該是日本,AMD和Intel之間不應該內訌。就此,兩家公司開始了曠日持久(長達8年)的訴訟。此外,由于授權只是爭議狀態(tài),他們開始反向攻關(reverse engineering)Intel386的芯片。這段時間對AMD是困難的,他們既要在芯片領域保持領先,又要持續(xù)縮減成本保持財務生命線,還要持續(xù)推出新產(chǎn)品。

和Monolithic Memories合并。1987年,AMD宣布與Monolithic Memories合并,總價值3億美元,是當時行業(yè)最大的并購之一。后者顯著增強了AMD在可編程邏輯設備領域的能力(PLDs),兩家公司的文化接近也使得并購最初獲得了成功(但1999年5億美金出售了)。1988年,AMD嘗試性推出基于RISC指令集的32位CPU產(chǎn)品,其基于自有的技術,并定位高端個人電腦和服務器。然而,當時服務器等設備廠商基本用的都是自己的芯片,而當時Windows對X86架構支持也帶來這類芯片兼容性問題,后來AMD的芯片基本都選擇擁抱兼容性,例如后來K5和K6等(也是開發(fā)這個RISC芯片的教訓)。

AMD得與失。1988年,AMD的營收增至創(chuàng)紀錄的11.3億美元,同比增至12.9%,并重新恢復盈利狀態(tài)(凈利潤2000萬美元)。然而,其增速仍然慢于行業(yè)40%增速。究其原因,一方面AMD主動退出了DRAM市場(沒利潤);且由于Intel的不授權,386系列產(chǎn)品延遲了。雖然AMD推出的改良版286產(chǎn)品獲得了市場歡迎;最重要一個是AMD在Bilopar技術上仍然投入過多,轉型MOS技術上慢于行業(yè),AMD錯判了行業(yè)趨勢,Sanders后來也承認了這一點。當然,AMD仍然堅持研發(fā),1988年起1億美元的次微米級的開發(fā)中心正式奠基。最后,Sanders還任命Holbrook為公司總裁,進一步分散了高管的權力。公司國際化也初見成效,1989年來自海外收入占比達到48%。

AMD與Intel的“愛恨情仇”(1990年代)

AMD瀕臨死亡,以及Am386力挽狂瀾。1987年Intel宣布停止對AMD進行386產(chǎn)品授權后,Intel不能接受缺席的損失,于是開始反向攻關386產(chǎn)品。Intel的反應是發(fā)起了新一輪訴訟,Intel最開始說法是當時授權AMD相關代碼只包括他們內部使用,而不包括出售給客戶。后來Intel又改了說法,說授權只是Microcomputer系統(tǒng),而不是芯片的代碼(明顯,前面那個說法站不住)。1990年,AMD面對全面轉型MOS,以及反向攻關386產(chǎn)品(AMD只能基于公開設備和信息)的兩大難題,這幾乎是不可能完成的任務。AMD過了一段艱難的歲月,Sanders說法是沒有人買AMD股票,公司無法融資,美林證券分析師甚至宣布AMD已經(jīng)死了。最終,僅僅18個月,AMD拿出了Am386這款優(yōu)秀的處理器產(chǎn)品,其能耗甚至比Intel的386芯片更好,且完全兼容Windows等各項軟件。其上市一年后銷售收入就達到1.1億美元,銷售量超過100萬枚。Sanders說:“過去5年,Intel都躺在386的功勞簿上睡大覺,沒有做任何創(chuàng)新,而AMD的產(chǎn)品推出后一年就獲得了30%市占率,競爭毫無疑問是利好整個行業(yè)的。”實際上,Am386成功推出挽救了AMD公司,也改變計算機行業(yè)。1991年,AMD營收達到12億美元,凈利潤為1.5億美元,Am386系列芯片當年收入達到1.5億美元,銷量達到950萬枚。

Intel的反擊,AMD長期規(guī)劃走自己路線。1991年,Intel推出了486。此后,下一代產(chǎn)品為了標榜獨特性,開始使用Pentum的注冊商標(也使得AMD就沒辦法用類似名字了)。AMD的策略還是跟進,而且在法律上尋找更多正當性,法庭最終給予了AMD發(fā)布Am486產(chǎn)品的權利,其推出后表現(xiàn)甚至超過了Am386。1993年AMD營收達到16億美元,凈利潤為2.3億美元。雖然在Am486上獲得成功,Sanders仍然覺得AMD的未來在于打造自己的原創(chuàng)產(chǎn)品,1993年,公司宣布了K5產(chǎn)品計劃,其第五代CPU產(chǎn)品將是Windows兼容的,基于RISC架構的芯片。此外,AMD還和惠普合作聯(lián)合開發(fā)0.35微米的芯片技術,且投資7億美元在德州建廠(Fab25,總投資達到14億美元,目標產(chǎn)能是全球Windows兼容的CPU市場30%市場份額,1995年投入使用),AMD加強了一線制造員工全方面培訓。最后AMD與富士合作成立合資公司,開了將閃存產(chǎn)品生產(chǎn)外包的路徑(1995年落地,制造外包的路徑后來變成行業(yè)趨勢,2010年后,AMD也變成沒有Fab的芯片設計公司)。

AMD獲得了官司的勝利。1994年,AMD和Intel第一輪官司獲得了終審結果——最終AMD獲得了使用Intel的芯片代碼的權利。兩家公司同意,AMD在1995年到2001期間,AMD可以基于自己的代碼,打造和Intel Chips上軟件兼容的芯片產(chǎn)品。當然,這樣的協(xié)議是建立在AMD堅定擺脫Intel追隨者形象的努力基礎上的——如果以后都是Intel推出產(chǎn)品后AMD再開發(fā),那也太被動了。此外,為了慶祝勝利,Sanders在WSJ華爾街日報上還刊登了一整版的Code of Honor的信,為AMD正名。當然,這次訴訟終結也讓AMD高管開始全力聚焦業(yè)務發(fā)展,而不用為訴訟而分心。1995年,AMD營收達到25億美元,利潤超過2億美元。然而,Intel和AMD的愛恨情仇還將繼續(xù),2000年代,AMD還將掀起一輪對Intel反壟斷訴訟。

K5芯片延遲發(fā)布帶來損失。與之對應的是,AMD的第五代芯片產(chǎn)品K5卻因為相關缺陷而延遲發(fā)布——Intel開發(fā)奔騰用了4年,AMD只有30個月時間,而且與反向攻關相比,自己重新設計芯片,且要與當下軟件硬件同時兼容,難度顯著更大。Intel奔騰系列芯片推出其單芯片晶體管達到310萬個,比最先進的486芯片快了3倍。此外,當年Windows95的推出進一步驅動了PC市場的高歌猛進。K5的缺席使得很長時間奔騰系列是PC廠商能用的唯一高端芯片產(chǎn)品,AMD遭受很大經(jīng)濟和信譽損失。實際上,K5芯片直到1996年3月才推出(奔騰系列是1993年推出的),那個時候,Intel已經(jīng)推出第六代芯片,AMD開始比Intel整整慢了一代。1996年四季度,K5單季度銷量達到200萬枚,仍然取得了一定成績。此外,雖然AMD在CPU市場有點拉跨,但在閃存,可編程設備(PLDs)等市場表現(xiàn)強勁。

豪賭K6獲得成功。K5研發(fā)過程中種種問題使得AMD充分重視對下一代CPU的研發(fā),正巧1995年一家叫NexGen公司發(fā)布自己第六代CPU產(chǎn)品NX686,這款產(chǎn)品里面涵蓋很多AMD需要的技術,而NexGen也需要一個合作伙伴來和Intel抗衡。因此,1996年1月,AMD宣布和NexGen合并,后者估值達到6.3億美元,NexGen將成為AMD獨立子公司,且將獨立進行相關產(chǎn)品研發(fā)工作。這一收購也被稱為AMD的豪賭,到1997年4月K6正式推出,甚至早于Intel下一代奔騰2系列(5月才推出),K6采用0.35微米制造工藝,性能比奔騰Pro還強。此外,K6同時兼容Socket7,以及多媒體拓展指令(MMX)等行業(yè)重要標準。到1998年1月,K6產(chǎn)品交付數(shù)量達到300萬枚,DEC,Compaq等廠商開始把K6配置在中低端機型上。1998年,AMD發(fā)布了K6-2產(chǎn)品,提供更好圖像處理能力(3DNOW!),《PC Magzine UK》把K6評選為年度最佳產(chǎn)品。

AMD為“獨立人格”而戰(zhàn)斗(2000-2010年代)

Hector 接任CEO,挖掘AMD的問題。2000年左右,Jerry Sanders在就任AMD CEO 超過30年后,終于準備找實際接班人了。他選擇了Hector Ruiz,后者當時負責摩托羅拉公司的半導體部門,其年產(chǎn)值73億美元,員工3.3萬的業(yè)務(1999年AMD收入是29億美元)。Sanders說服Hector重要理由是你可以單獨成就一番事業(yè)(而不是在一個大企業(yè)里面打工),而且Sanders保證Hector 1-2年后就可以接任公司CEO(先做COO)。Hector很多朋友勸說他不要去,因為Sanders就不是那種會放棄權力的人(控制欲很強),但出于對自己能力自信,Hector還是決定加入AMD。2000年1月,他正式加入AMD出任COO。

AMD當時問題不少。AMD當時主要核心三塊業(yè)務:CPU處理器,內存和可編程邏輯電路。其中CPU產(chǎn)品還是K6以及第七代Athlon Chip(對應Intel的奔2和奔3),CPU業(yè)務占1999年營收的58%。內存業(yè)務主要產(chǎn)品是用于手機等設備的閃存,收入占比是27%;剩下一塊占比約10%,主要是運營商等業(yè)務。然而,AMD當時最大問題是CPU業(yè)務占收入大頭,卻是虧損的。內存業(yè)務收入占比不高,但卻是盈利的(2000年受益于互聯(lián)網(wǎng)泡沫,AMD利潤大約10億美元,主要來自內存業(yè)務)。

這個公司內部的“公開信息”,但當時市場和投資者卻不知道。當然,在Hector看來希望就在下一代產(chǎn)品,AMD的下一代CPU Opteron擁有諸多技術創(chuàng)新,性能上甚至比Intel競品更出色。

“千年老二”的AMD。拋開產(chǎn)品,Hector認為Jerry Sanders是一個有著很強求生欲望的領導,但缺點就是對當下AMD發(fā)展核心方向缺乏長期戰(zhàn)略(前文中更多戰(zhàn)略是收入達到10億美元之類)。更重要的是,出身自Intel產(chǎn)品第二來源的AMD似乎公司上下都已經(jīng)根深蒂固接受“千年老二”的位置,公司內也沒有一個人相信AMD可以超越Intel,包括公司高管在內。Hector到任后第一項工作就是重組高管團隊,包括找來一幫自己信任的戰(zhàn)略專家,幫助AMD制定長期戰(zhàn)略。當然,以上更多還是作者第一視角主觀看法,也比較符合劇情,一般“救世主”出現(xiàn)之前,公司都是無組織、無紀律、無成績的狀態(tài)。

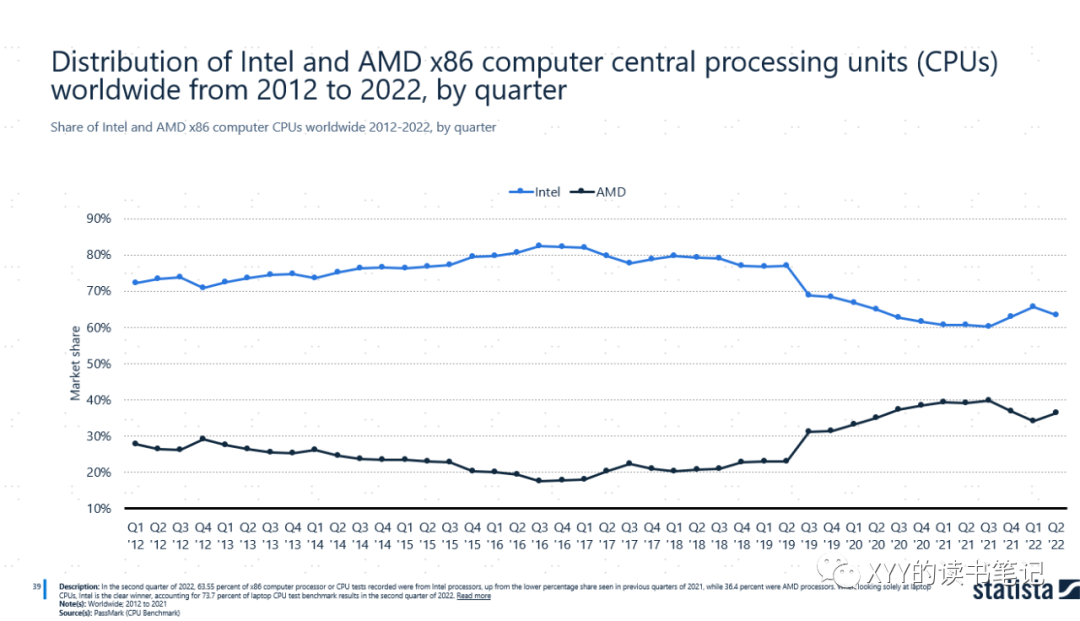

在巨人Intel挾持下顫顫巍巍的AMD。從1995年Intel和AMD官司結束后,對于指令集使用權的爭議停止了,但Intel已經(jīng)成長為行業(yè)市占率超過80%的巨人,其已經(jīng)完全可以用市場武器來控制AMD的發(fā)展了——不能讓AMD死,不然Intel就赤裸裸的壟斷了。但要把AMD市場份額控制在10%以下。Intel怎么做到的?胡蘿卜大棒兩手抓——一方面,設立所謂市場發(fā)展基金,對聽話的客戶(在美國主要是IBM,HP,Dell三家,海外更分散),給予更高的補貼,當時PC制造商利潤很薄(不然IBM的PC業(yè)務不會賣給聯(lián)想,這幾個點的補貼很多時候就是PC廠商的凈利潤,具體數(shù)據(jù)我們后文還會說),因此這種類似返點一樣的利潤很重要;另一方面,對于加大和AMD合作的廠商,Intel就會采取大幅度漲價動作進行威脅,比如HP準備把AMD份額提到10%,Intel就威脅其余芯片要漲價。這一套組合拳下來,基本上把PC廠商都整得服服帖帖,而AMD則空有好產(chǎn)品,卻沒有施展拳腳空間。

Hector提出四條重要戰(zhàn)略。2002年,Hector正式接任CEO,當時AMD的市占率為15%,而Intel是84%,Hector的團隊為AMD開了四個方子:

不要聚焦競爭,而是要聚焦客戶。以前AMD的客戶大多都是不知名,包括一些中介渠道。要和IBM,HP和DELL等知名頭部客戶建立更緊密合作關系。

AMD要加速全球化,尤其是中國和拉美市場。

AMD要拓展技術產(chǎn)品布局,尤其是看好GPU(圖形處理器)未來趨勢,可以通過并購加強這塊布局。

AMD需要降低財務杠桿,在降低重資產(chǎn)制造模式帶來財務負擔同時,要提升產(chǎn)能(聽起來好像有點矛盾,具體做法后文會說)。

看到這里,博主其實覺得Hector還真有點像迪士尼的Bob Iger上來就是三條策略,然后通過后續(xù)執(zhí)行實踐這幾條策略,打法很清晰,后文基本也會按這四條主線來寫。

聚焦客戶,努力與戰(zhàn)略客戶深度結盟

”強人“Intel,AMD嘗試結盟。在Hector看來,Intel太強勢了,他的強勢來源于Andy Grove的強勢,后者曾經(jīng)寫過一本書叫《Only the Paranoid Survive》(只要偏執(zhí)狂能夠生存)。Intel曾經(jīng)掀起過”Intel Inside“的營銷戰(zhàn)役,其Slogan就是”It‘s what inside that counts“(只有內核才重要),其潛臺詞就是其他都不重要,這其實就是側面在打PC制造商們的臉,他們不知不覺稱為了Intel的渠道商而已。此外,Intel布局多元化后,很多布局是和下游客戶有沖突的,比如其和惠普合作,研發(fā)超級計算機芯片Itanium就是IBM的產(chǎn)品競爭對手。正是基于Intel過于強勢的作風,Hector覺得有機可乘,AMD不做過度品牌宣傳,在PC產(chǎn)品上不貼logo,不從事和客戶有潛在競爭的業(yè)務,他覺得可以建立MAID聯(lián)盟(即微軟,IBM和Dell,AMD的聯(lián)盟。為啥沒有HP?因為HP已經(jīng)是AMD客戶了)。

初始的嘗試。Hector首先找到了IBM,基于以上理由,以及AMD優(yōu)秀的Opteron下一代處理器(64位處理器,當時主流還是32位;此外其整合了CPU和內存,使得之間信息傳遞速度更快);Silicon on insulator(硅技術)讓產(chǎn)品適配速度更快的晶體管和更小的結構;最后其芯片能耗更低,這點在服務器等領域很看重)。IBM的反饋仍然是猶豫,即使在產(chǎn)品上有充足的理由,但這么做會惹怒Intel。于是Hector找到了微軟,比爾蓋茨態(tài)度是微軟頂多對AMD采取被動支持態(tài)度,微軟態(tài)度是中立的。Hector補充說到Intel在進軍軟件領域,而AMD無意在軟件領域和微軟競爭,比爾蓋茨仍然笑而不語。最后,Hector找到了Dell,Michael Dell說首先產(chǎn)品要過關,這點AMD很有信心。但是Dell的態(tài)度仍然是不確定的,因為Dell是美國三大PC廠商里面唯一一個完全采購Intel的廠商,如果采購AMD,他失去的返點是最多的。如果能搞定Dell,MAID建立希望將大增。

Intel的反擊。2003年,AMD和Dell的即將達成一個試探性合作協(xié)議,然而在最后關頭,Michael Dell還是選擇不合作——和AMD合作對Dell的財務代價太大。實際上,2002年到2007年,Dell總共從Intel收到返點達到60億美元,而Dell也是PC廠商里面唯一能夠維持5-8%利潤率的公司,其利潤的三分之一來自Intel的返點。在現(xiàn)有客戶HP那里,AMD也受到了挑戰(zhàn),HP約有3%的CPU采購來自AMD,在AMD的Athlon產(chǎn)品進入HP的商用計算機產(chǎn)品線談判最后一分鐘,HP要求AMD設立一個7500萬美元的緩沖基金,用來應對Intel可能的報復。而AMD想要一個3年長期合約,甚至答應第一年免費交付100萬枚芯片,HP還是沒答應。2004年,HP和AMD合作幾款搭載Opteron芯片服務器,最終也迫于壓力不做主動宣傳,而且HP銷售不推銷這些產(chǎn)品,這些產(chǎn)品只能通過渠道直銷買到。IBM的采用Opteron芯片的服務器產(chǎn)品也采取不掛IBM Logo的方式低調銷售。此外,2003年Sony突然取消了AMD產(chǎn)品采購,其份額從2002年23%降到2004年0%。此外,日本的日立、富士、NEC等廠商都對AMD的產(chǎn)品表現(xiàn)出類似態(tài)度轉換。

日本和歐洲政府開始調查Intel。2005年3月,日本JFTC宣布Intel違反了日本反壟斷法律,JFTC強調了Intel的市場返點機制,以及要求Intel取消對日本五家PC廠商(Sony,日立,NEC,東芝和富士)強制要求獨家的要求。此外,歐洲反壟斷監(jiān)管部門也開始調查Intel,并且問詢了Hector等AMD的高管。2007年,歐盟正式發(fā)布對Intel調查結果:他們認定Intel參與三種壟斷行為,其一是通過返點操縱OEM廠商;其二是通過支付費用認為阻止或者延遲OEM發(fā)布搭載AMD芯片的產(chǎn)品;其三是在服務器市場競爭中,Intel低于成本價格傾銷產(chǎn)品。歐盟罰款Intel5億歐元,2009年又罰了Intel10.6億美元。韓國政府也開始調查Intel。相對來看,美國當時布什政府主導下偏向于”無為而治“,F(xiàn)TC幾乎處于睡眠狀態(tài)(歐洲反壟斷主要從競爭對手角度考慮,而美國政府主要從消費者角度考慮),他們認為PC制造商都沒有抱怨,就問題不大。但這些跡象其實加深了AMD對于訴訟Intel反壟斷的決心,他們收集相關證據(jù)已經(jīng)多年,且只要求FTC保持中立即可。

掀起對Intel的訴訟,最終和解。當然,經(jīng)歷了1987年那場持續(xù)時間長達8年的艱苦訴訟(金錢,精力很多都是兩敗俱傷),AMD內部對于再次掀起訴訟仍然有不少謹慎的聲音,甚至有聲音覺得AMD某種程度受益于Intel建立的高利潤的商業(yè)模式(定價體系),因此不應該只是抱怨。連Sanders意見都是反對訴訟,AMD應該從市場上爭取更多份額,但Hector似乎覺得AMD沒有選擇,但他必須更慎重。Hector認為要掀起這場訴訟需要搞定三件事:1.獲得客戶的支持,當然這些OEM客戶樂于談論Intel對他們的壓榨,但希望是匿名的;2.獲得監(jiān)管的支持,日本、韓國和歐盟已經(jīng)表明了態(tài)度,而FTC態(tài)度仍然不明朗,Hector認為只要他們不站在AMD對立面就行;3.要讓消費者知道AMD是誰,為什么而戰(zhàn),而這恰巧也是提升AMD品牌知名度的機會。2005年6月,AMD正式發(fā)起了對Intel的訴訟。這筆訴訟,疊加全球其他地方對Intel反壟斷調查第一個效果是各大OEM廠商有了借口加強了跟AMD的合作,2006年Dell也宣布在高端多核處理器領域采用Opteron,AMD的整體市占率2005年提升至17%。此外,Intel的反應是拒絕所有壟斷的指控,他們認為AMD之所以份額低主要是經(jīng)營不善的結果。2009年,受到歐盟的影響,紐約州也發(fā)起了對于Intel的反壟斷訴訟。2010年8月,美國FTC也發(fā)布了對Intel阻礙市場競爭的決議,其要求Intel不再捆綁銷售(利用返點操控銷售),不再對采購AMD芯片嘗試施行報復行為,加強和其他廠商的專利共享,不再對其他顯卡廠商進行技術打擊(Intel會在CPU里面設計專門程序故意降低其他競對顯卡廠商的表現(xiàn))。但這個決議沒有對Intel進行罰款。最后,2009年Intel宣布和AMD達成庭外和解,雙方都否認和放棄一切反壟斷指控,而Intel答應支付AMD12.5億美元和解金。這筆錢其實不多,2010年,Intel凈利潤是115億美元。

加速全球化,繞道獲取市場份額

AMD市場份額提升空間很大。在Hector上任前,AMD的投資人平均持股周期是6個月,基本都是對沖基金在炒波段。而經(jīng)過四大戰(zhàn)略初步布局,AMD逐步獲得了一些長期投資者關注,持股周期也提升至2年以上。很多賣方分析師開始給出買入評級,AMD的市場份額也從15%逐步提升至20%過程中。實際上,對于Intel來說,80%市場份額意味著往上空間有限,但AMD則相反,15%市場份額意味著未來擁有巨大的提升空間(目標是30%)。只是眼下Intel對美國市場看的很重,但是對于全球其他地區(qū)AMD市場份額提升似乎反應小很多,于是AMD開始重點開拓中國和拉美市場。

開拓中國市場。AMD此前在只有在香港有一個銷售辦公室,Hector認為AMD需要更遠大戰(zhàn)略目標,他選定了包括中科曙光、聯(lián)想在內潛在客戶,以及親自選定了Karen Guo作為潛在AMD中國區(qū)總裁人選(之前任摩托羅拉在中國負責人,很明顯這個選擇和Hector之前在摩托羅拉經(jīng)歷有關系)。為了招募Karen Guo,Hector多次親自飛到中國面見她,并且從惠及中國消費者角度來說服她加盟。上任后,Karen很快就提出了詳細的5年計劃,并提出要建立深厚的本地關系。其主導了AMD對于中國科學院的低端芯片技術授權(搞好關系),并且2003年成功贏得了中科曙光的商用服務器的訂單。2004年,AMD獲得了聯(lián)想64位處理器的訂單(高端機型),AMD也在上海建立了第一個海外研發(fā)中心。

開拓拉美市場。Hector本人出身自墨西哥,因此對拉美市場有深度認知,同樣他招募一位在摩托羅拉時期老部下負責拉美市場。2003年之前,Intel在拉美的市占率是90%,AMD與墨西哥最大PC制造商Telmex達成合作,并且贊助一系列有影響力的賽事,其在墨西哥的市占率在2004年提升到50%。此后其在巴西的市占率也從0提升到了48%,2004年AMD在拉美市場整體市占率提升至46%,這種迅猛提升背后顯示了AMD產(chǎn)品能力——在Intel不太在意的市場的彈性,一旦進入市場化競爭,產(chǎn)品能力將是AMD獲取更多市場份額最大的動力。

加大GPU新方向布局

看好圖像處理器GPU的未來。在Hector看來,早期DOS那種指令模式的操作系統(tǒng)是反人類的,而人們只會根據(jù)他們視覺來做反應。而當時蘋果公司通過iPod等產(chǎn)品布局,已經(jīng)開啟了屏幕和簡單手勢操作代替復雜輸入的趨勢。Hector認為AMD應該布局GPU賽道布局。此外,Intel采用集成顯卡的方式也制約了其在高性能GPU領域的發(fā)展。Hector開始關注當時兩個新興的GPU芯片廠商Nvidia和ATI。

收購ATI,拓展顯卡GPU布局。PC的大腦主要由CPU,GPU(顯卡)和內容存三大部件組成,而Intel相對于AMD優(yōu)勢主要在于其能夠提供整合方案,包括集成顯卡。然而,相對于獨立顯卡而言,Intel的集成顯卡性能是有限的。當時最值得關注的兩家獨立顯卡公司英偉達(Nvidia)和ATI,兩家都是沒有制造端布局的芯片設計公司(fabless),主要聚焦芯片設計和產(chǎn)品營銷等環(huán)節(jié)。AMD首先的目標是英偉達,當時其是行業(yè)第一的玩家,但當時英偉達的估值過高,且如果這筆交易如果發(fā)生實際上很可能是英偉達收購了AMD,Hector需要下臺,所以AMD放棄了這筆選項。于是,AMD選擇了ATI,當時AMD主要市場是PC和服務器,而ATI則主要聚焦筆記本和移動端,兩者產(chǎn)品幾乎沒有什么重疊,且兩家公司擁有類似公司文化。

2006年,AMD以54億美元價格收購了ATI,包括42億美元現(xiàn)金和12億美元股票。ATI成為AMD的GPU顯卡部門。此后,AMD將ATI的移動設備部門出售給了高通(Hector認為移動芯片核心是節(jié)能,而這一點與PC芯片差異很大,AMD沒有優(yōu)勢)。不得不佩服Hector的眼光,AMD的GPU布局就此奠定了基礎。

優(yōu)化財務,降低制造杠桿

持續(xù)優(yōu)化成本。2002年剛上任CEO的第一個季度,Hector就發(fā)現(xiàn)AMD的政策被很多中介利用,后者故意訂購更多庫存,換取AMD給的返點,Hector即時調整了相關政策。此外,當時AMD整體業(yè)務模型與Intel類似,就是垂直設計-制造一體化模式,公司擁有大量制造端資產(chǎn),擁有不低于18個應收賬款處理體系。Hector持續(xù)調整AMD制造側布局,包括將一些薪酬支付職能外包到印度和馬來西亞,更多制造環(huán)節(jié)外包到印度和中國,以及裁員2萬名。2002年,AMD的資本開支是8億美元,2003年下降到6.5億美元。

剝離存儲業(yè)務。財務杠桿過高的AMD不得不通過剝離資產(chǎn)優(yōu)化財務結構,Hector主導AMD對于存儲業(yè)務的剝離——其營收規(guī)模達到10億美元,是AMD盈利最好的業(yè)務,且全球市占率達到25%,此外AMD的Fab25對于CPU制造來說已經(jīng)有些落后,但是對于存儲業(yè)務還可以運行多年。此外剝離存儲業(yè)務還可以讓AMD更加聚焦CPU核心業(yè)務,而Intel 90%業(yè)務是CPU,只有10%是存儲業(yè)務,后者可以在存儲業(yè)務肆意虧錢(讓AMD難受)。最終,AMD和富士合作成立合資公司,前者占股60%,后者占股40%,新公司的凈資產(chǎn)為30億美元,員工7000名。

剝離制造環(huán)節(jié),成立GlobalFoundries。如果哪天HP沖過來說把75%的CPU訂單都交給AMD,AMD能接得住嗎?很明顯當時是不行的,所以AMD當時仍然只是次要玩家的存在,在當時,要擁有充足產(chǎn)能,就必須重金投資制造端(后來外包找到更高效方式),而這又要求資金和財務作為基礎。2007年,AMD需要融資10億美元,解決財務和產(chǎn)能問題,以AMD當時財務狀況在美國很難找到這種投資者。Hector也嘗試了巴西、印度、俄羅斯等市場進行募資,但進度都慢于預期。中國投資是有希望,但美國對于關鍵技術出口限制嚴格,這個選項也被排除。最終Hector找到中東,石油大亨期待布局新技術產(chǎn)業(yè),他們找到了阿聯(lián)酋的主權基金,穆巴達拉投資公司。后者對于簡單投資AMD并不是十分有興趣,他們更感興趣產(chǎn)業(yè)布局。于是Hector提議把AMD制造端布局整體轉讓到合資公司,然后獲得穆巴達拉公司投資。2007年11月,穆巴達拉宣布投資AMD6.2億美元,獲得了8.1%股份,為了避免一些潛在風險(政策,芯片是國家安全產(chǎn)業(yè)),沒要董事會席位。

在后續(xù)談判中,關于成立GlobalFoundries的方案逐步提出,為了達成目的,Hector甚至自己還最終離職AMD(2009年,也有說法Hector離開是提前給基金經(jīng)理透漏了重組的消息,他本人否認),成為GlobalFoundries的董事長(為了獲得中東投資方的信任)。2007-2008年,AMD正在經(jīng)歷史詩級別的虧損,對現(xiàn)金流的渴望到了極致(快破產(chǎn)了)。2008年6月,AMD和穆巴達拉最終達成協(xié)議,AMD剝離制造端布局組成ATIC公司(包括12億美元債務),AMD擁有44.4%股權,而阿聯(lián)酋主權基金擁有55.6%,與此同時,阿聯(lián)酋主權基金宣布用3.1億美元購買AMD 5800萬股新股,持股占比提升至19.3%。且投資7億美金獲取ATIC 55.6%股權。此外,其承諾未來5年投資 36至60億美元用于GlobalFoundries擴張。此后,AMD逐步賣出了其在GlobalFoundries的股份(徹底離開制造環(huán)節(jié)),GlobalFoundries2014年又收購了IBM的芯片業(yè)務。2019年,AMD宣布與GlobalFoundries終止獨家合作關系,變成普通合作關系(AMD現(xiàn)在更多和臺積電合作了)。GlobalFoundries仍然是全球第四大芯片制造商,其2022實現(xiàn)IPO,目前市值274億美元。

厚積薄發(fā),

AMD在高性能計算領域

高奏凱歌(2010年代)

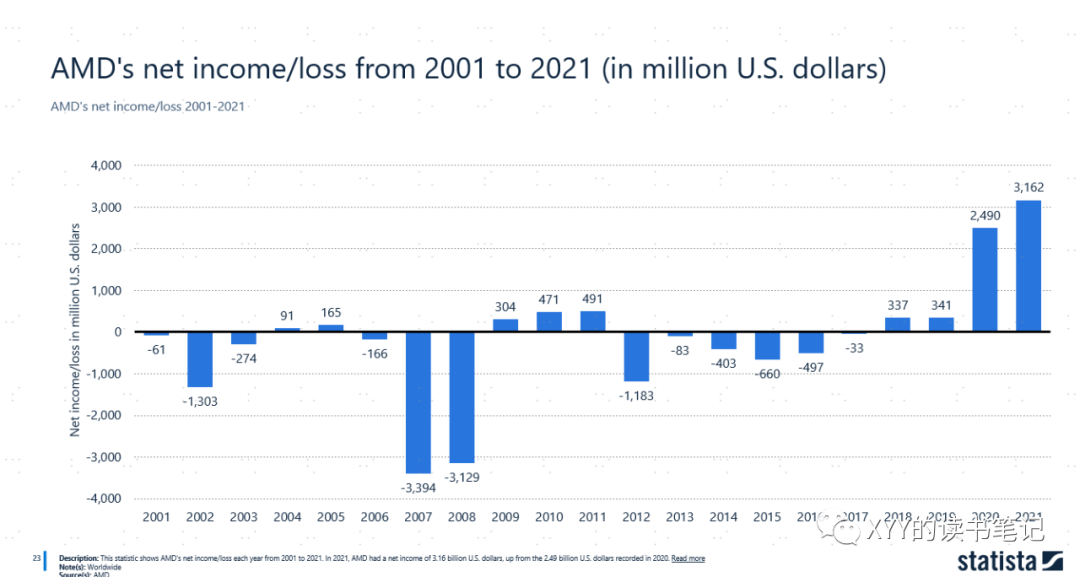

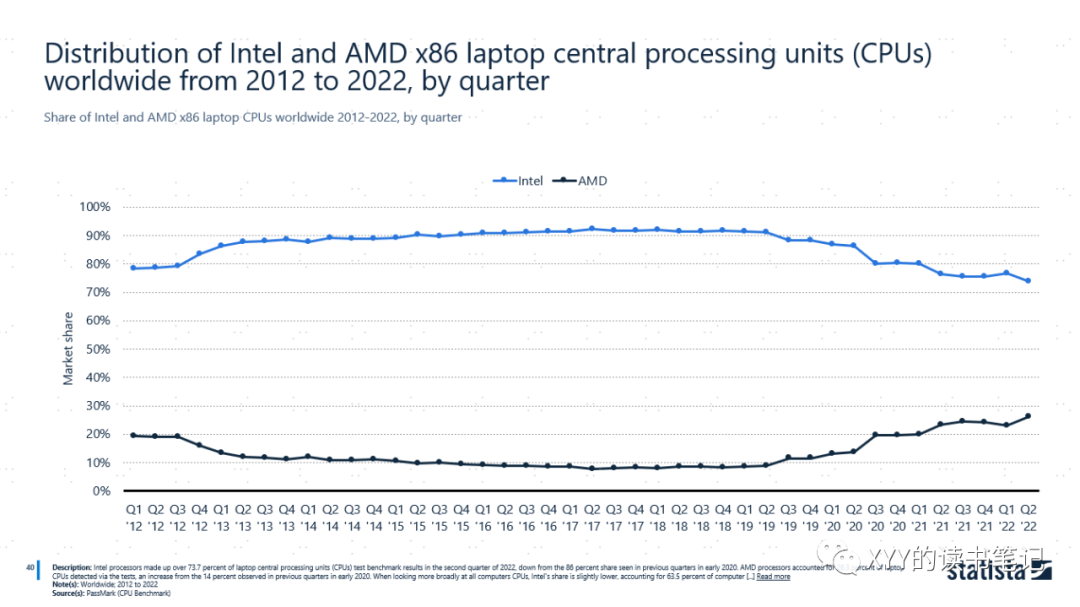

分散化客戶,聚焦高性能計算和圖像處理市場。2012年Lisa Su加入AMD,負責AMD國際業(yè)務,以及端到端的執(zhí)行,她第一個戰(zhàn)略是分散化AMD的客戶(2012年AMD只有10%的銷售來自非PC市場),AMD后來開發(fā)了微軟和索尼等游戲主機市場,包括一些其他內置的設備等。到2015年,AMD的40%銷售收入來自非PC市場。2015年5月,Su主導AMD未來聚焦高性能計算三大增長領域,主要是游戲、數(shù)據(jù)中心和沉浸設備(元宇宙),詳見下面三張圖。其實再提煉下,這個趨勢本質跟AI人工智能發(fā)展趨勢貼合,AI芯片主要是GPU,FPGA,ASIC等幾類,AMD正好站在了風口上。此外,2017年,AMD推出Zen Chips,憑借高性能低價格持續(xù)推動AMD市場份額提升,在x86市場上,AMD市占率從20%逐步提升至最高40%,而筆記本市場也從10%提升至30%。正應了前文那句話——AMD低市占率就是未來提升空間。2022年2月,AMD宣布以500億美元(全股票)估值收購了全球市場份額領先專注于可編程芯片F(xiàn)PGA的廠商Xilinx。

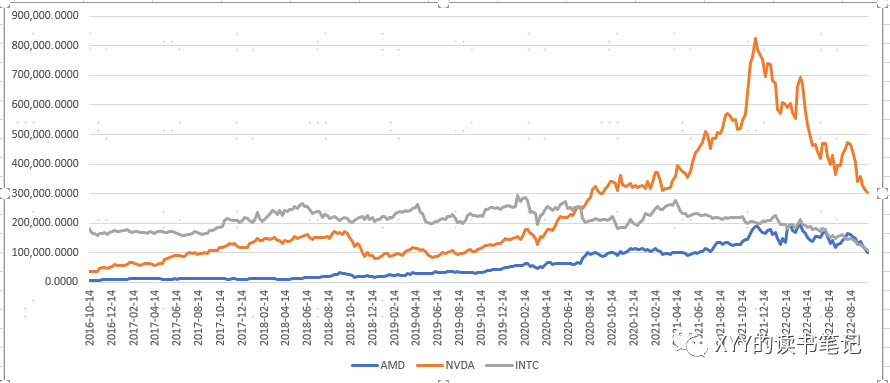

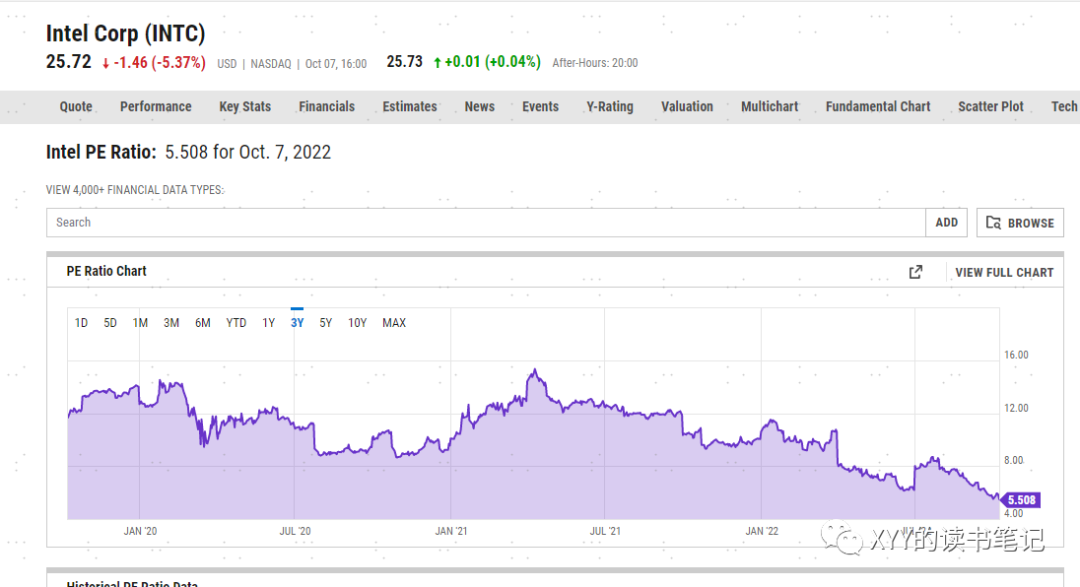

AMD如何“趕超”Intel?博主認為一方面在于技術和產(chǎn)品過硬,正如2000年代AMD產(chǎn)品在拉美市場1年份額從0提升至46%,顯示了其如果沒有Intel的價格操縱技巧下的產(chǎn)品能力。2010年后,隨著FTC對Intel的裁決,AMD獲得更加寬松的環(huán)境,因此其市占率能夠不斷提升。這也證明靠價格操縱壟斷只能管得了一時,管不了一世。Sanders的長期主義終于見效了,經(jīng)過幾十年(這就是做時間朋友的痛苦,一般人不會選擇)。另一方面,博主粗淺認知就是“船小反而好掉頭”,具備良好技術根基,以及較低的PC市場份額,AMD在面臨行業(yè)新趨勢,比如AI人工智能等(雖然自知之明也基本放棄了移動市場),反而有相對于Intel更好的靈活度。此外,博主覺得AMD在GPU,F(xiàn)PGA等領域布局也拜強勢Intel所致,打不死你的,一定會讓你更強。因為主業(yè)始終被壓制,被逼著找其他出路。“禍兮福所倚,福兮禍所伏”大概講的就是這點吧,短期的利空可能轉化成為長期的利好,反之亦然。2022年2月,AMD市值歷史上第一次超越了Intel。當然,這一市值建立在更高的估值基礎上的:Intel目前PE只有5倍(不至于吧),而AMD有24倍PE,更高的估值反應是市場對于未來高增長的預期,所以標題的趕超也是加了引號的。

編輯:黃飛

-

amd

+關注

關注

25文章

5484瀏覽量

134354 -

gpu

+關注

關注

28文章

4760瀏覽量

129133

原文標題:AMD發(fā)展史:堅守長期,終獲成功

文章出處:【微信號:ceibs-cbr,微信公眾號:中歐商業(yè)評論】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論