") 激光雷達的“富貴險中求”

激光雷達的“富貴險中求”

雖然目前激光雷達行業(yè)參與者眾多,格局看起來非常分散,但是在整個產(chǎn)業(yè)鏈條里,整機依然是最有價值的方向。除了整機的單車價值量高以外,我們還認為長期來看整機的集中度會相對集中,國內(nèi)CR5可能會高達85%,毛利率可能會達到35%-40%,雖然參與廠商眾多,但預(yù)計會逐步走向集中化。

第一,激光雷達的上車難度遠高于另外兩類傳感器和眾多零部件。第二,由于光學路徑設(shè)計的非標,激光雷達的算法和整機是一個耦合的關(guān)系。第三,頭部公司在進行電芯片的SOC整合,長期來看會通過SOC構(gòu)筑競爭壁壘。

高壁壘帶來高集中度, 軟硬件耦合預(yù)計毛利率區(qū)間35%-40%

無論是車規(guī)難度,還是算法耦合、芯片自研,從投資的視角它們有一個共同的屬性,即什么會形成激光雷達行業(yè)的壁壘。我們希望通過和其它汽車零部件尤其是攝像頭、毫米波雷達、超聲波雷達等幾類傳感器的對比來判斷激光雷達未來可能的行業(yè)集中度和毛利率區(qū)間。

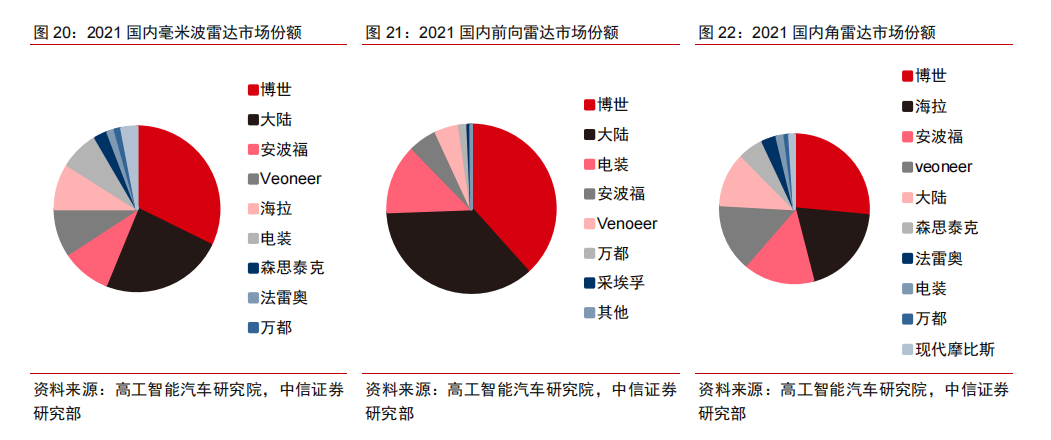

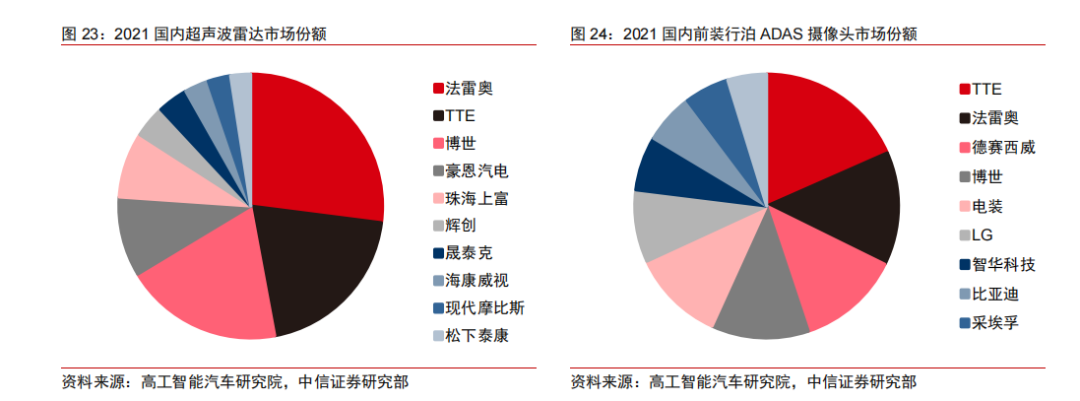

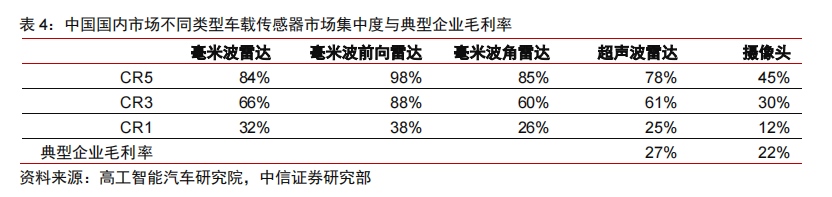

對比不同的傳感器,我們發(fā)現(xiàn),從攝像頭到毫米波雷達,產(chǎn)品復雜度提升,壁壘越來越高,市場集中度也越來越高。在毫米波雷達市場內(nèi)部也有類似現(xiàn)象,難度較高的前向毫米波雷達市場集中度明顯高于角雷達。與之對應(yīng),壁壘越高毛利率也越高,例如4D毫米波雷達技術(shù)難度和壁壘比普通毫米波雷達更高,對應(yīng)領(lǐng)域的Arbe公司毛利率也達到了70%附近。國內(nèi)主要傳感器市場格局如下圖所示。

激光雷達與這些傳感器對比有更高的技術(shù)壁壘和車規(guī)級難度,因此我們認為長期來看,激光雷達整機將具有比毫米波雷達和攝像頭模組更高的市場集中度,也應(yīng)當有更高的毛利率。關(guān)于激光雷達和毫米波雷達、攝像頭的對比,我們會在接下來三節(jié)里詳細地闡述。

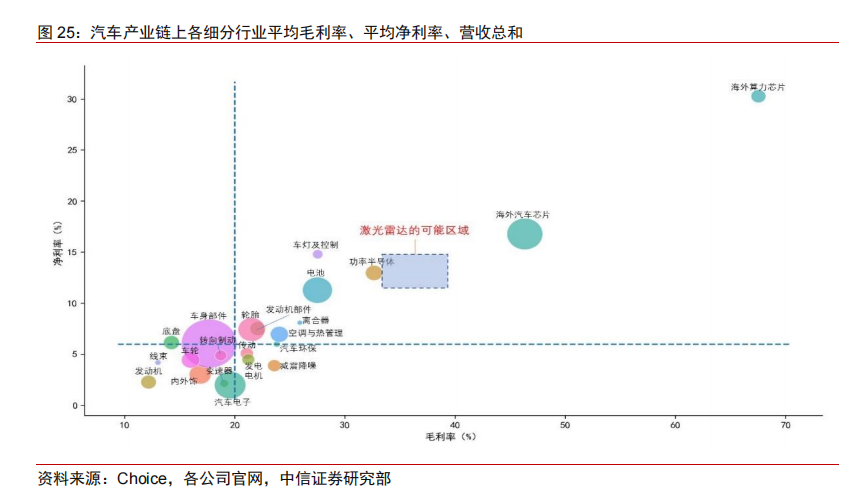

如果將視野擴大到整個汽車產(chǎn)業(yè)鏈,激光雷達又應(yīng)當處于何處?我們對汽車產(chǎn)業(yè)鏈上的A股上市公司以及部分海外公司分行業(yè)進行了統(tǒng)計。將公司聚類為20余個行業(yè),制作氣泡圖,橫軸為三年加權(quán)平均毛利率,縱軸為三年加權(quán)平均凈利率,氣泡大小為三年行業(yè)營收總和(由于海外公司規(guī)模較大,業(yè)務(wù)范圍較廣,汽車業(yè)務(wù)通常僅為營收的一部分,我們僅統(tǒng)計了部分汽車業(yè)務(wù)占比較高的公司)。

對比結(jié)果呈現(xiàn)的規(guī)律仍舊是高壁壘帶來高毛利,例如功率半導體、車燈控制等。此外,汽車芯片和算力芯片則有高毛利率。在整個汽車產(chǎn)業(yè)鏈中,我們認為激光雷達整機的壁壘比當前A股大多功率半導體產(chǎn)品(芯片產(chǎn)品較少,模組封裝公司占比更高)更高,且也應(yīng)當高于車燈控制等行業(yè)。我們認為,激光雷達的毛利率區(qū)間可能在35%-40%左右,凈利率約為12%-15%。

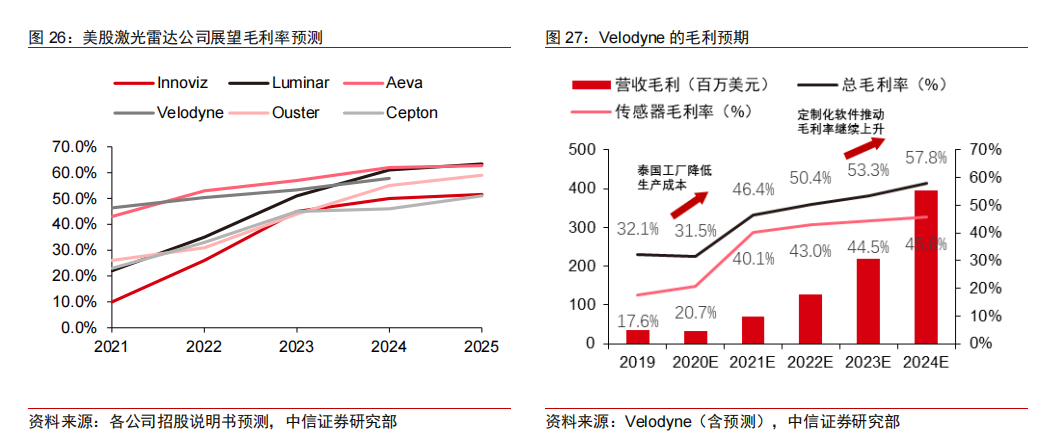

此外,如果激光雷達公司能夠進一步提供上層算法或ADAS解決方案,其毛利率可能更高。根據(jù)各家公司投資者交流會,多數(shù)美股激光雷達公司展望未來毛利率處于50%-60%區(qū)間。我們理解其毛利率可以拆分為軟件和硬件兩部分。硬件可以參考Velodyne傳感器業(yè)務(wù)的毛利率,預(yù)期在45%左右;軟件則主要包含高級ADAS功能,毛利率可以參考經(jīng)緯恒潤的智能駕駛軟件方案和Mobileye的芯片加算法方案,分別約為80%和75%。但這一預(yù)期的主要問題在于,主機廠未必樂于使用激光雷達廠商提供的ADAS解決方案或算法方案,如果車企更傾向于自己掌握智能駕駛核心算法,則來自于算法的高毛利或難以實現(xiàn)。

車規(guī)壁壘: 由于復雜的光學和機械結(jié)構(gòu), 激光雷達的DV、PV有著高門檻

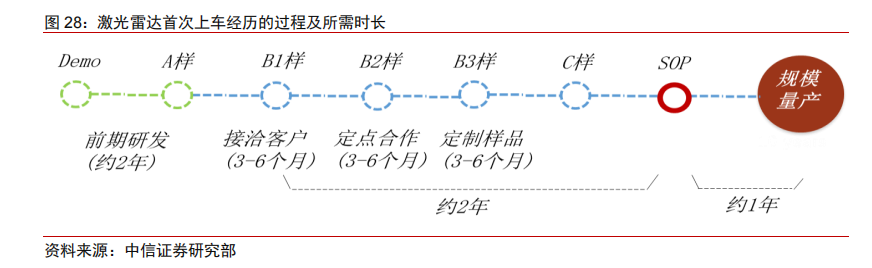

要做一款車規(guī)級的激光雷達是殊為不易的。廠商的第一款車規(guī)級激光雷達,總歷時可能接近四年半到五年時間,具體而言可以分為“2+2+1”。第一個“2”,是指概念設(shè)計到原型機“A樣”出來,大約需要2年時間。第二個“2”,是指從B1樣接洽開始,一直到經(jīng)過車企的DV、PV認證到SOP,大約需要2年時間。第三個“1”,是指SOP之后,繼續(xù)解決產(chǎn)能、良率、返修率等各種問題。廠商的第二款車規(guī)級激光雷達,由于吸取了第一款的經(jīng)驗教訓,這個過程有望縮短到3年左右。

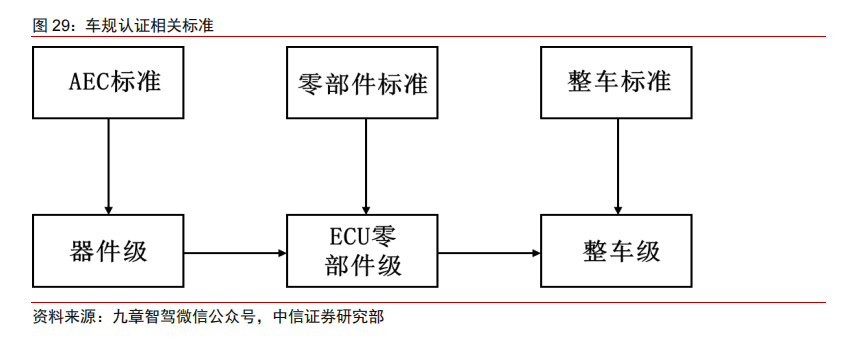

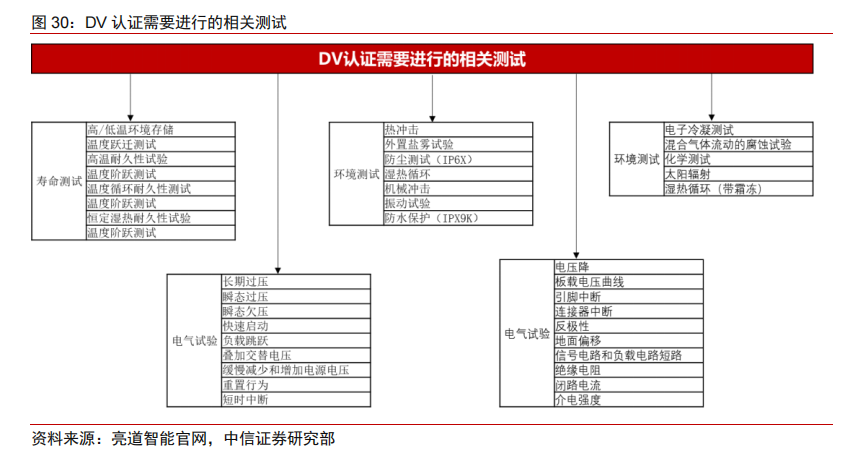

激光雷達產(chǎn)業(yè)發(fā)展尚處于早期階段,除了開發(fā)周期長以外,激光雷達還是一個集光學、電子、機械為一體的設(shè)備,器件的認證和整機的認證有較高的門檻。如器件要滿足AEC-Q102(汽車光電半導體相關(guān)測試)、AEC-Q103(汽車傳感器相關(guān)測試)等標準要求,整車廠的EMC(電磁兼容)、NVH(噪聲、振動與聲振粗糙度)要求,以及功能安全ASIL-B(D)等要求。整機測試要滿足IATF16949質(zhì)量管理體系、IEC60825激光產(chǎn)品安全要求,能經(jīng)受住-40℃至125℃工作溫度,滿足OEM廠的DV/PV試驗(電子電氣試驗)等要求。

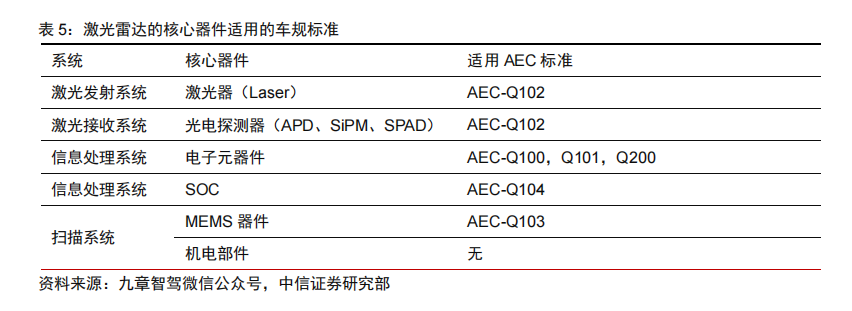

器件方面,主要的核心器件都需要過AEC標準認證,如電子元器件需過AEC-Q100認證,光電器件需過AEC-Q102認證,MEMS振鏡需過AEC-Q103認證,FPGA和DSP形成的芯片組需過AEC-Q104認證。

除了所采用的零部件應(yīng)當滿足AEC車規(guī)標準外,主機廠的DV/PV/PPAP認證也必不可少。DV指設(shè)計驗證(Design Validation),是主要用于檢驗汽車電子零部件產(chǎn)品硬件設(shè)計質(zhì)量的一種測試手段,DV的測試項目及等級依據(jù)OEM企業(yè)標準(沒企標的按國標或ISO標準)進行,產(chǎn)品通過試驗后才能進入量產(chǎn)階段。根據(jù)我們的了解,車廠的DV測試 周期三個月到半年不等,一般需要至少兩輪DV才能滿足認證要求。

PV 指產(chǎn)品驗證(Product Validation),是用于檢驗產(chǎn)品量產(chǎn)質(zhì)量的一種測試手段,一般測試項目來自于DV,但較DV要少得多,側(cè)重于檢驗產(chǎn)品大批量生產(chǎn)的質(zhì)量穩(wěn)定性及一致性。一般一條產(chǎn)線工藝穩(wěn)定,下來一批產(chǎn)品,經(jīng)過PV之后驗證了產(chǎn)線工藝的性能,后續(xù)一般只有工藝或者產(chǎn)品做了修改,才會再針對性的進行相關(guān)的PV。

極高的上車門檻也使得各廠商在當前沒有能力并行開發(fā)多款車規(guī)級激光雷達。從其它兩類傳感器來看,前向傳感器的規(guī)格和性能會遠高于側(cè)向和后向傳感器,如毫米波雷達,車的正前方一般會搭載LRR(Long Range Radar,覆蓋距離約200-250米),而在側(cè)向會搭載MRR(Middle Range Radar,覆蓋距離約100米)或SRR(Short Range Radar,覆蓋距離小于30米);又如攝像頭,特斯拉的前攝達到130萬像素,而側(cè)向翼子板和B柱的攝像頭僅為30萬像素。

然而我們在激光雷達上看到了不一樣的配置。比如長城的沙龍機甲龍上搭載了4顆華為的激光雷達,前向、側(cè)向、后向為完全相同的規(guī)格;廣汽埃安上搭載了3顆速騰聚創(chuàng)的激光雷達,前向和兩個側(cè)向激光雷達的規(guī)格也完全一樣。這從側(cè)面也驗證了當前車規(guī)級激光雷達確實有著很高的門檻。

算法壁壘: 光學路徑設(shè)計非標使得 激光雷達整機和算法必須是耦合的關(guān)系

投資者比較關(guān)心的一個問題是攝像頭模組沒有高毛利率,激光雷達與攝像頭模組有多大區(qū)別,會不會和攝像頭模組一樣沒有高毛利?

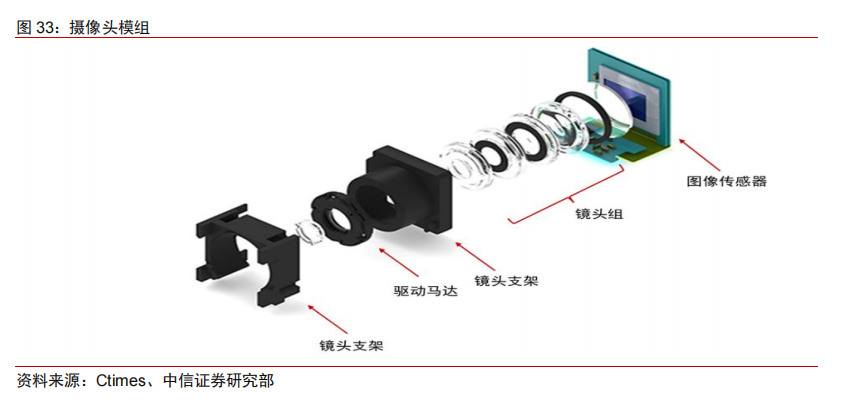

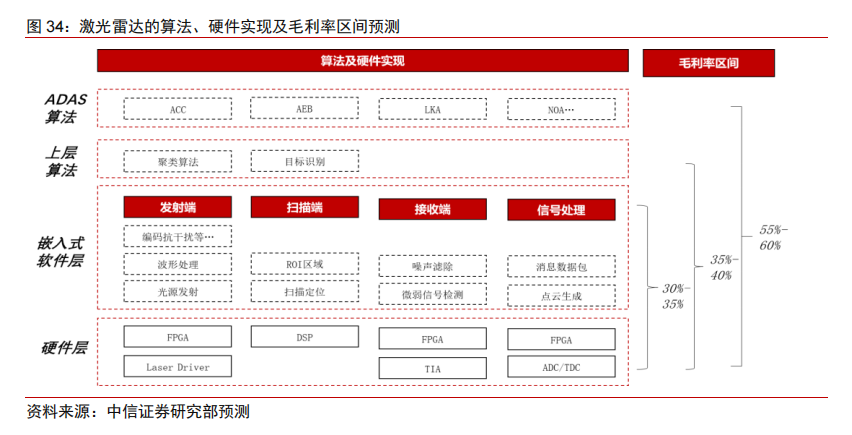

應(yīng)該說兩者的本質(zhì)差異比較大。攝像頭的封裝比較簡單,標準化程度很高。如圖33所示,攝像頭模組有鏡頭支架、驅(qū)動馬達、鏡頭組、圖像傳感器組成,整個光學路徑的設(shè)計完全標準化,使得軟硬件可以解耦,與攝像頭相關(guān)的算法(ISP、目標檢測)等可以被剝離,純粹的硬件封裝自然沒有高毛利率。而不同廠商對于激光雷達的光學設(shè)計差異非常大,從光源的選擇(采用那個波段,多少個激光器)、掃描方式選擇(轉(zhuǎn)鏡、MEMS、雙楔形棱鏡、Flash)、接收方式的選擇(APD、SiPM、SPAD)都有多種方式。如果不是深刻理解某個激光雷達的光學設(shè)計,則很難對信號進行有效處理,這使得激光雷達的硬件和算法很難進行解耦,激光雷達整機的特點更接近一個嵌入式算法系統(tǒng)設(shè)備。

那么激光雷達包含了哪些算法呢。首先是點云生成的一系列算法,這個與硬件以及光學設(shè)計是強耦合的關(guān)系,也稱為嵌入式算法,包含以下四個方面。

(1)光源生成:由FPGA、Laser Driver及相關(guān)算法生成,同時由FPGA形成抗干擾編碼等;

(2)光源掃描:電機、MEMS等相關(guān)部件的掃描算法、ROI 區(qū)域形成由DSP等器件來完成;

(3)光源接收:信號檢測、放大、噪聲濾除、近距離增強由DSP算法完成;

(4)信號處理:點云生成、狀態(tài)數(shù)據(jù)、消息數(shù)據(jù)等。

點云生成后,有的車企會需要激光雷達廠商提供目標識別算法,有的則不需要。目標識別需要的算力比較大,如果FPGA算力不夠的話,通常需要到駕駛域控制進行計算,比如到Orin或者地平線J5平臺上進行計算。

類似Luminar這樣的企業(yè)會走得更為靠前,會基于點云和目標識別做ADAS算法,比如ACC、AEB、LKA乃至L4算法等。因此,Luminar在財報里對2025年的毛利率也有比較樂觀的估計,預(yù)計平均能到60%。

芯片壁壘: 頭部的激光雷達公司 將在電芯片層面進行垂直一體化

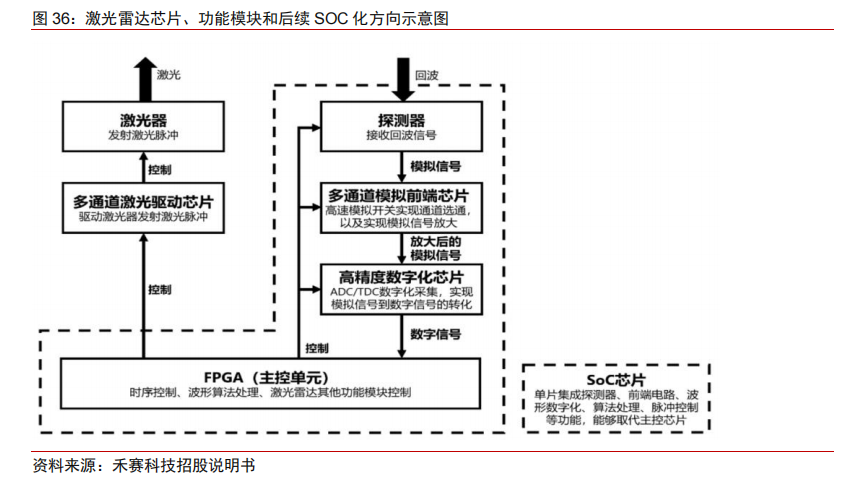

隨著激光雷達自身的不斷發(fā)展,算法不斷成熟,其算法演進也比以前更加穩(wěn)定。隨著大量車型開始搭載,激光雷達也開始從實驗性質(zhì)的產(chǎn)品逐漸轉(zhuǎn)變成工業(yè)產(chǎn)品,客觀上軟件的變動也變得更小。在這樣的情況下,用SoC的形式將相對成熟的算法固化在電路中,提升集成度,降低成本成為當前激光雷達廠商的考量。而且,隨著出貨量增加,為其專門設(shè)計一款SoC也成為了可行的選擇。在可見的未來,諸多固化在FPGA中的算法、用于電機控制的DSP等都可能集成到SoC中,從而減少FPGA的使用量,降低成本。

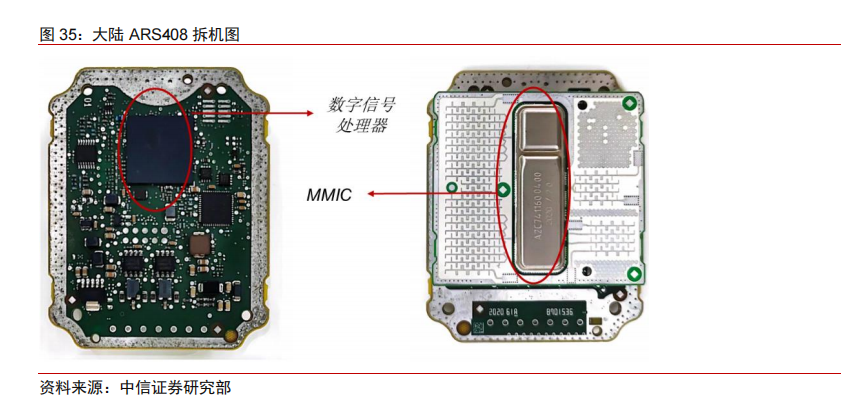

在毫米波雷達中,SOC化的過程早已完成。如下圖35所示,毫米波雷達的主體由MMIC芯片和數(shù)字信號處理器(FPGA、DSP)組成,承擔了毫米波雷達的基帶、射頻、現(xiàn)在新的產(chǎn)品有將兩者合一的趨勢,主要由英飛凌、TI、恩智浦三家廠商提供。

TIA、ADC等也可能集成到SoC中,進一步的集成有多方面好處,第一是繼續(xù)降低成本;第二是縮短距離,避免電路板層面以及外界的其他干擾;第三是減少元器件數(shù)量,提高可制造性;第四是縮小體積。更高的可制造性和更低的干擾有利于通過車規(guī),而更小的體積和更低的成本對于汽車應(yīng)用十分重要。根據(jù)禾賽科技招股說明書,其有意向?qū)⒐怆?a target="_blank">探測器集成到SoC中(如圖36虛線框所示),由于其采用的是905nm路線,探測器為Ge-Si材料,與硅基集成電路有較好的工藝相容性,因此也具備可集成性。

審核編輯 :李倩

-

傳感器

+關(guān)注

關(guān)注

2551文章

51106瀏覽量

753616 -

產(chǎn)業(yè)鏈

+關(guān)注

關(guān)注

3文章

1351瀏覽量

25717 -

激光雷達

+關(guān)注

關(guān)注

968文章

3972瀏覽量

189930

原文標題:高毛利與高門檻,激光雷達的“富貴險中求”

文章出處:【微信號:芯世相新能源,微信公眾號:芯世相新能源】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

激光雷達會傷害眼睛嗎?

激光雷達的維護與故障排查技巧

激光雷達技術(shù)的基于深度學習的進步

激光雷達在農(nóng)業(yè)中的創(chuàng)新應(yīng)用

激光雷達技術(shù)的發(fā)展趨勢

物聯(lián)網(wǎng)系統(tǒng)中的高精度測距方案_單點TOF激光雷達

光學雷達和激光雷達的區(qū)別是什么

一文看懂激光雷達

愛普生IMU產(chǎn)品在激光雷達測繪中的應(yīng)用

晶振在激光雷達系統(tǒng)中的作用有哪些

硅基片上激光雷達的測距原理

激光雷達的探測技術(shù)介紹 機載激光雷達發(fā)展歷程

華為詳細解讀激光雷達

激光雷達LIDAR基本工作原理

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論