電池管理芯片的應用與需求

電池管理芯片的應用與需求

01、BMIC:種類及功能

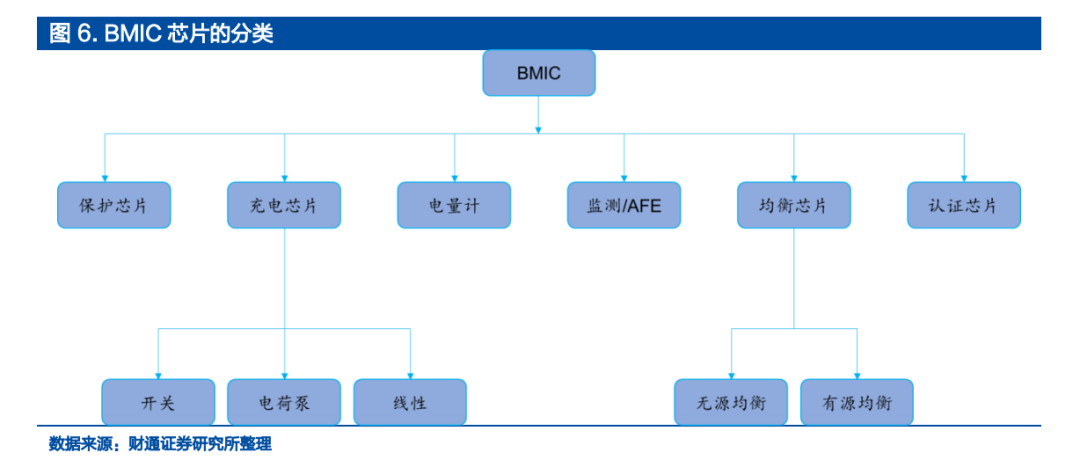

我們把BMS中的芯片分為通用和專用兩種類型。通用芯片包括MCU、電源管理芯片、通訊接口等芯片,此類芯片可以采用與非電池應用相同或相近的型號,無需針對BMS進行單獨開發;專用芯片針對BMS應用專門開發,滿足特定應用領域中的BMS功能需求。更進一步,BMS專用芯片又可以分為保護芯 片(Protector)、充電芯片(Charger)、電量計芯片(Gauge)、監測芯片 (Monitor/AFE)、均衡芯片(Balancer)、認證芯片(Authentication)等類型, 充電芯片還可以分為開關、線性和電荷泵等類型,均衡芯片可以分為主動均衡和被 動均衡兩種類型。下面分品類詳細介紹每一種芯片的作用。

1.1. 電池保護芯片(Protector)

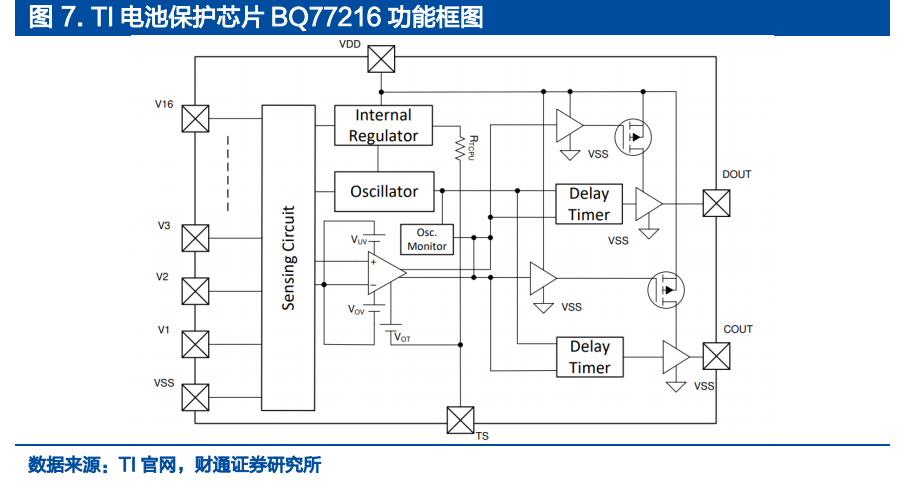

電池保護芯片負責監測電芯的充放電情況,保障不會因為外部的濫用或者故障而對 電池產生損傷。通常來說,電池保護芯片需要監測的異常情況包括過壓(OV)、 過流(OV)、放電過流(OCD)、充電過流(OCC)、過熱(OT)等。當檢測 到出現異常情況時,電池安全芯片可以及時切斷電路,保障電池系統的安全。目前部分BMIC芯片(充電芯片、電量計等)會集成保護功能,但為了實現更加全面的保護,專用電池保護芯片仍然是部分應用中不可缺少的組件。

從結構上來看,電池保護芯片主要由采樣電路、放大電路、邏輯電路組成。相比監測、電量計等芯片,由于電池保護芯片的測量參數僅用于與閾值進行比較,采樣精度要求相對較低,邏輯電路部分也以比較器為主,結構相對簡單。

1.2. 充電芯片(Charger)

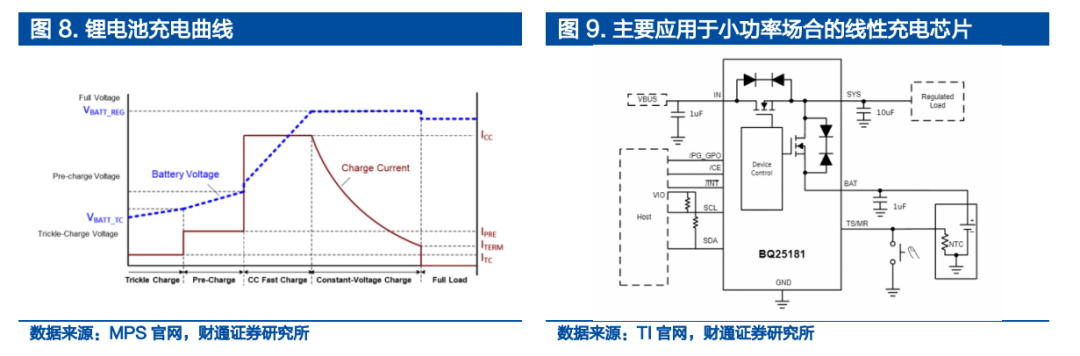

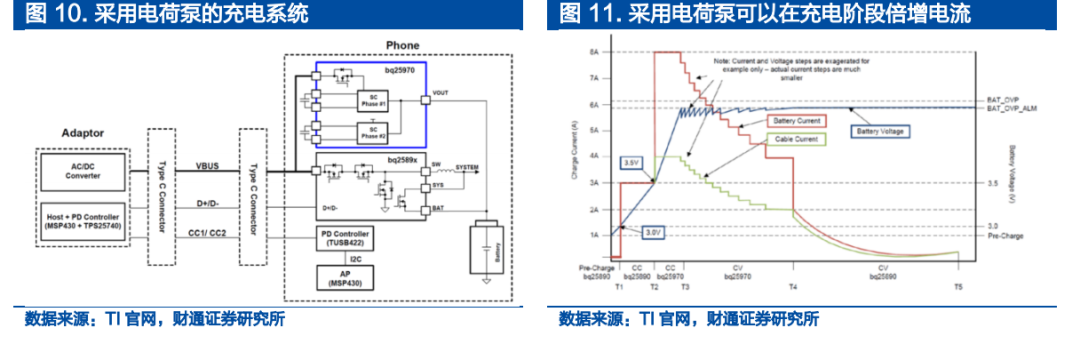

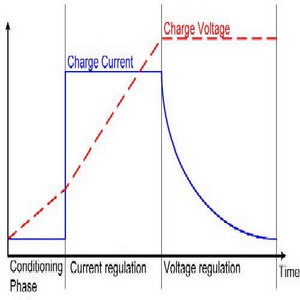

充電芯片需要實現的功能有: 1)電源路徑管理(PPM):對電源路徑進行控制,使得外部電源的開斷不影響系統正常工作; 2)充放電控制:對電池的充放電進行恰當的控制和管理,典型的電池充電過程通常分為涓流階段、恒流階段和恒壓階段,各個階段間的切換控制需要由充電管理芯片完成。 受限于芯片的成本、體積和散熱要求,充電芯片一般僅用于小功率用電器的充電, 對于大功率應用場景(如電動汽車),一般采用由分立器件搭建的專用大功率充電電路。根據電路拓撲的不同,電池充電芯片又可以分為線性、開關和電荷泵等類型。其中線性電池充電芯片通常應用于小功率充電場合,開關充電芯片應用最為廣泛, 可支持數十至上百W的充電應用;而電荷泵充電芯片主要用于快充場合,在恒流充電階段可以有效提升充電效率。

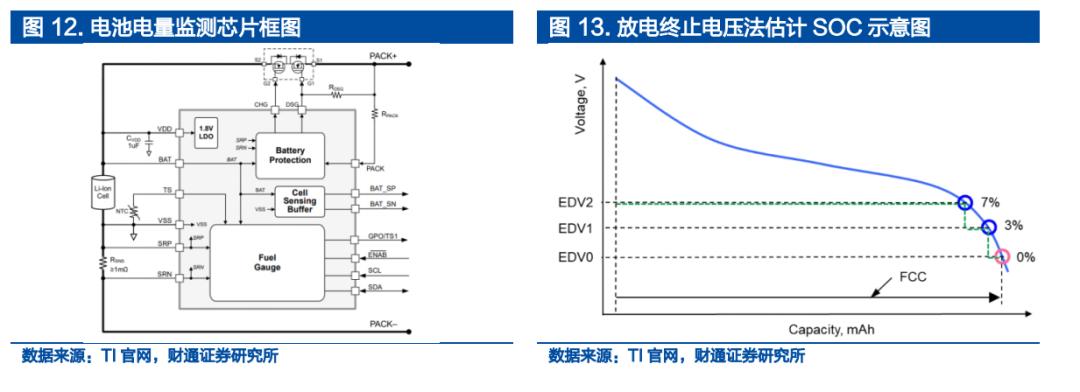

1.3. 電量計量芯片(Gauge)

電量計量芯片的作用是通過對電池外部特性(如電壓、電流、溫度等)的測量, 采用特定算法對電池的SOC/SOH等參數進行估計,并將結果反饋給控制器芯片。 電池電量計量芯片的核心能力在于高精度采樣電路的設計和SOX算法。要實 現高精度的SOX估計,高精度的電壓電流采樣必不可少。SOX算法種類多樣, 海外龍頭大多有自己獨特的、受到專利保護的算法。例如TI的阻抗追蹤法可以記住電池特性隨時間的變化情況,結合電池組具體的化學屬性可以準確地知道電池的充電狀態,從而延長電池組使用壽命。除此之外,常用的SOC估計算法還有修正放電終止電壓法、動態電壓修正法等。

1.4. 電池監測與均衡器(Monitor/AFE 和 Balancer)

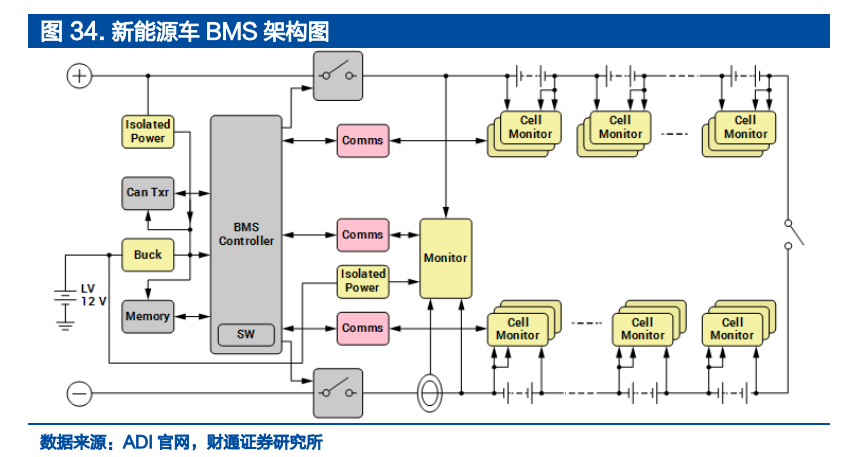

電池監測器的主要功能是對電池參數進行高精度監測,并通過通訊接口將相關 數據發送給主控制器。與電量監測芯片不同的是,電池監測芯片僅具有參數監 測功能,一般用在高串數串聯的場合(~10 串到上百串)。通常,需要由多個監 測芯片級聯以形成完整的監測系統。

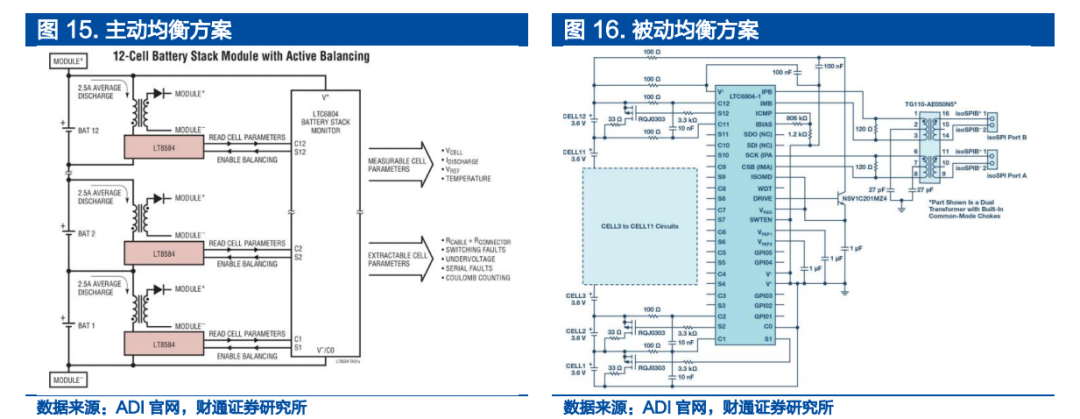

在高串數系統中,為了保障電芯電壓、電量的均衡,需要采取電量均衡措施。目前電量均衡有兩種常見的方案:主動均衡和被動均衡。主動均衡方案使用開 關管和隔離變壓器等器件在電芯之間構建能量變換電路,從而實現能量在電芯 之間的流動;被動均衡方案則采用無源元件,將電量較多的電芯上多余的能量 通過電阻耗散成為熱能。被動均衡方案所需外部元器件較少,在成本和可靠性 方面具有優勢,但會增加系統損耗;主動均衡方案所需外部元器件較多,成本 較高,但有助于降低損耗、提升系統可用容量。無源均衡方案一般集成在電池 監測芯片中。

1.5. 電池認證芯片(Authentication)

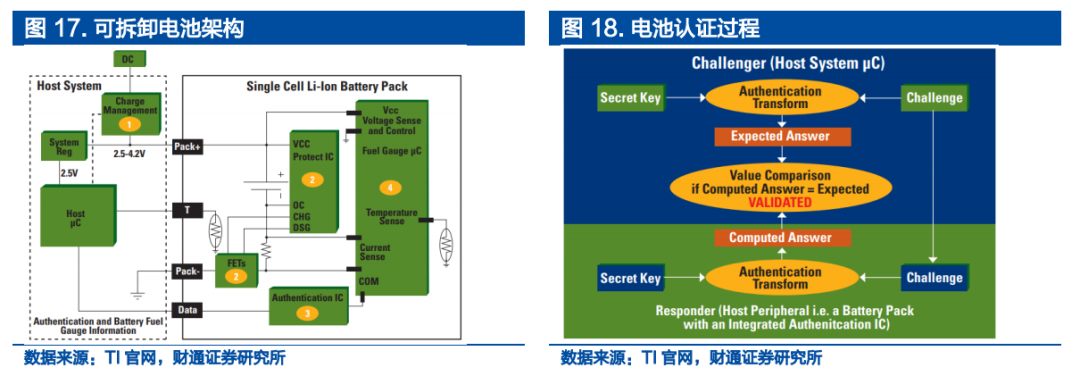

電池認證芯片早期主要用在可拆卸電池設備中。為了避免不匹配的電池對設備 或用戶造成傷害,一般選擇在電池Pack中集成一顆電池認證IC,并在電池連 接至系統時進行認證,只有驗證通過的電池才能為系統供電。此外,盡管目前 手機電池大多不可拆卸,為了避免用戶自行替換電池帶來的潛在風險,廠商一 般也會選擇在設備內置電池中配置一顆認證芯片。

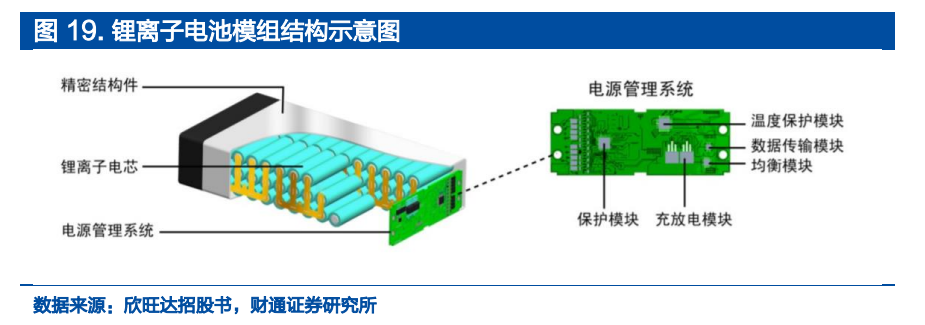

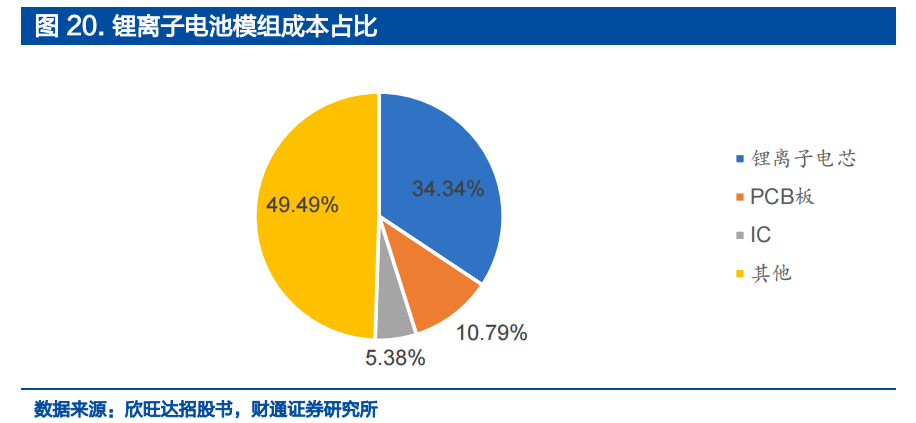

將以上保護、充電、電量計、監測、均衡、認證六類芯片(全部或部分)及其外圍電路集成在一塊或幾塊PCB上,并互相連接構成完整的信號通路,即構成了電池管理系統。根據欣旺達招股書數據,電池模組成本中IC占比約為5.38%。

02、需求端:BMIC 需求快速增長

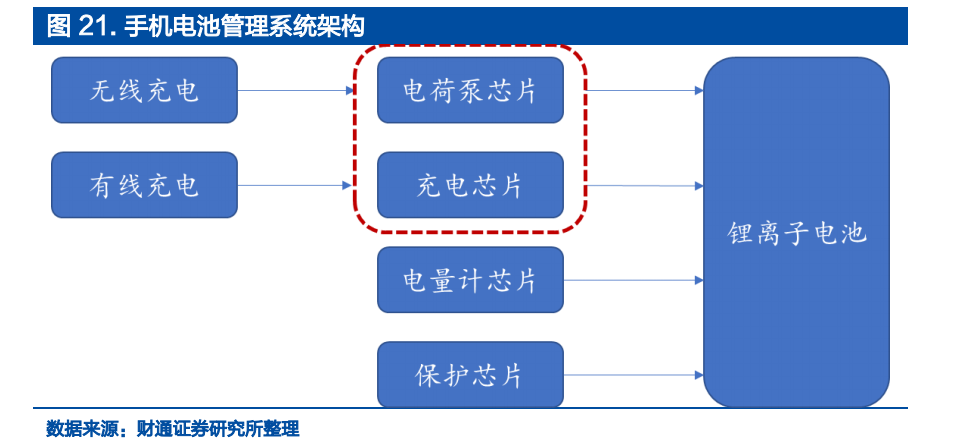

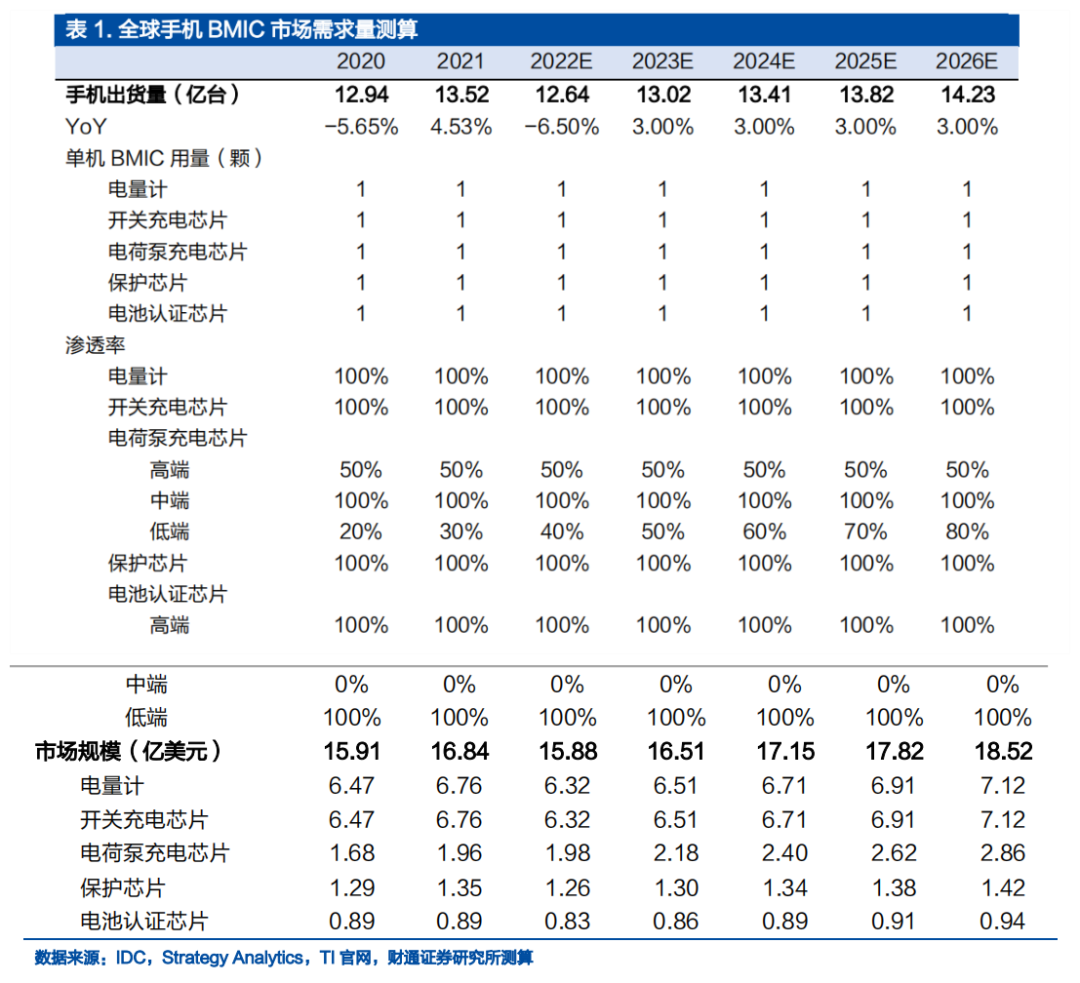

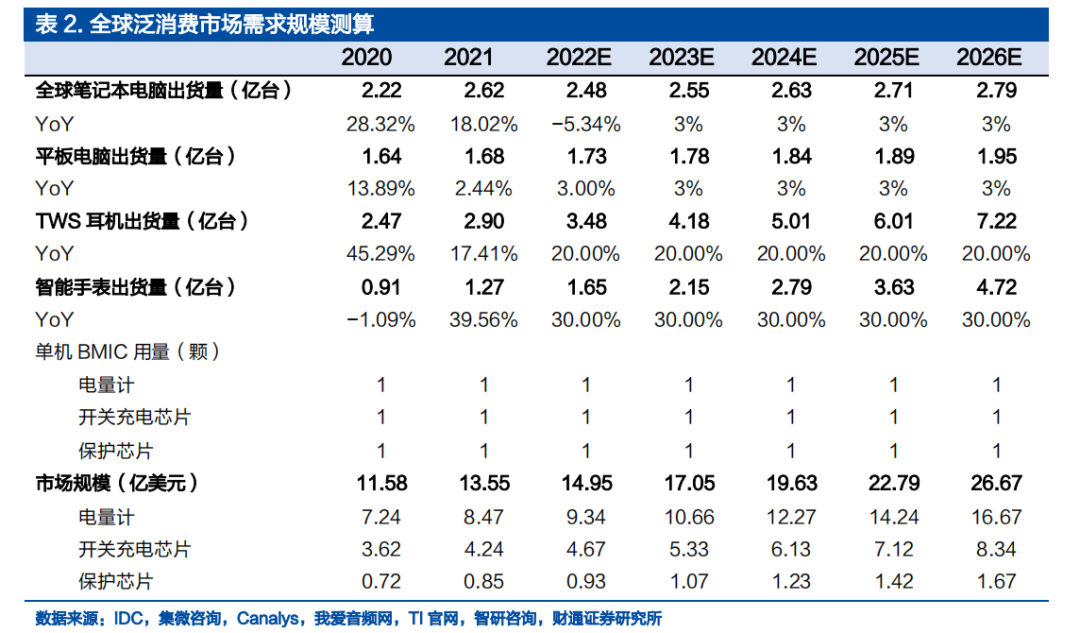

2.1.消費:未來 3-5 年的最大下游領域 消費市場下游主要應用包括手機、筆記本、平板電腦、TWS 耳機、智能手表 等。其中手機/平板電腦/TWS 耳機/智能手表一般采用3.7V 鋰離子電池,筆記本電腦一般采用3串12.6V鋰離子電池。 目前消費電子產品中所涉及的 BMIC一般包括充電芯片(Charger)、電量計(Gauge)、電池保護(Protector)三種類型。此外,早期手機采用可拆卸電池,因此除了充電芯片、保護芯片、電量計以外,還需要一顆額外的認證芯片。而近年來,隨著智能手機電池向不可拆卸的技術方案演變,僅在部分高端智能手機上才能發現認證芯片的身影。 測算假設:

在手機、筆記本電腦、TWS、平板電腦、智能手表應用中,單臺設備平均 需要1顆充電芯片、1顆電量計芯片、1顆電池保護芯片。

對于中高端手機,平均額外需要1顆電荷泵芯片、1顆電池認證芯片。

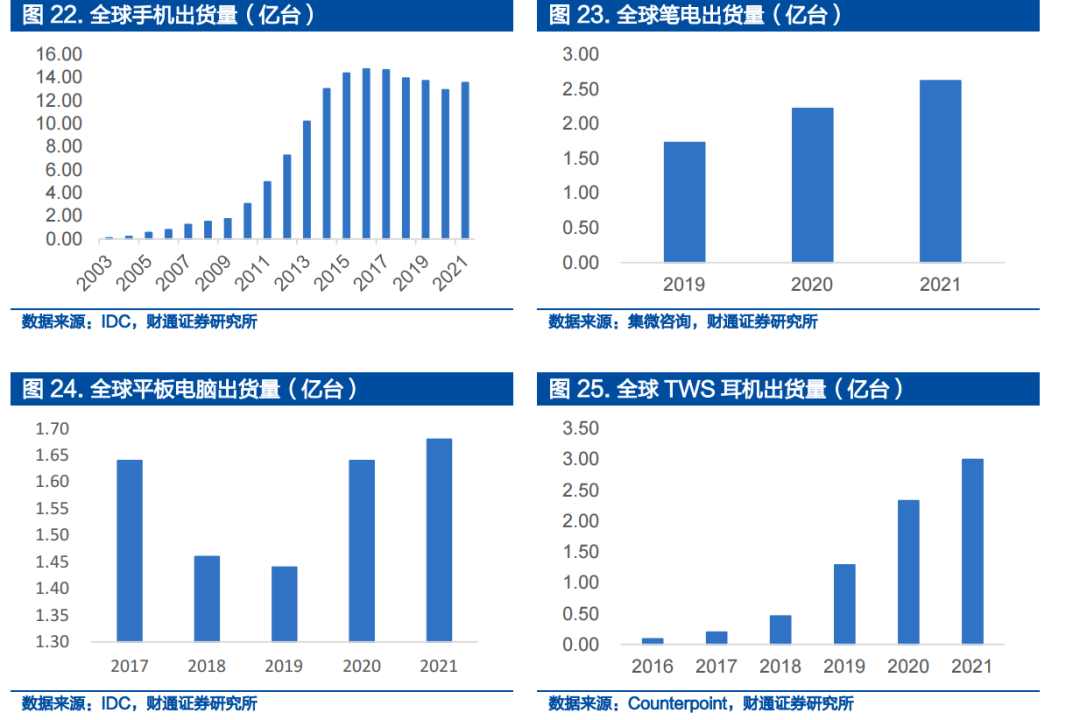

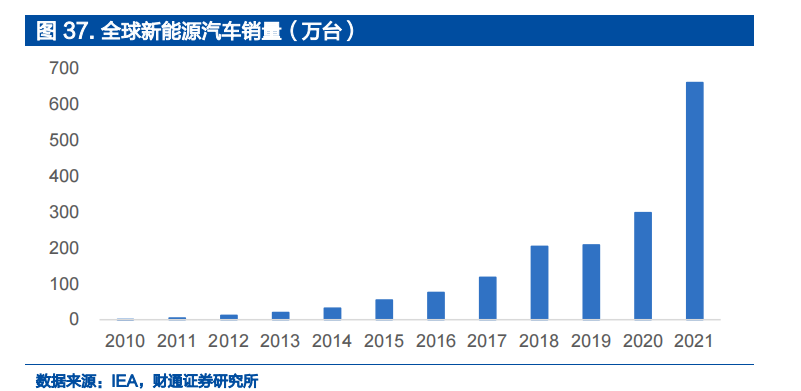

根據IDC數據,2021年全球手機出貨量達到13.52億臺,平板電腦出貨量達到1.68億臺。根據CounterPoint數據,2021年全球TWS耳機出貨量達到2.9億部。根據集微咨詢數據,2021年全球筆電出貨量達到2.62億臺。在測算中,我們假設全球手機/平板電腦/筆電出貨量以3%/3%/3%的平均增速平穩增長(2022年手機出貨量下滑6.50%),全球TWS耳機出貨量以20%增速增長,全球手表出貨量以30%增速增長。

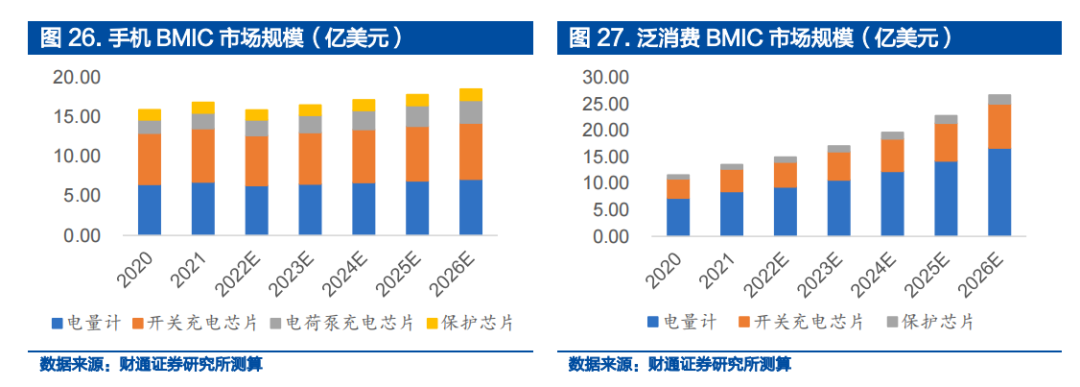

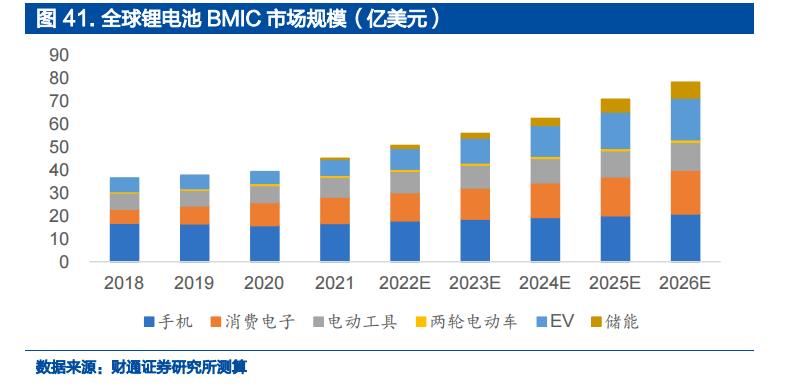

據測算,2021年全球手機BMIC市場規模約15.88億美元,預計到2026年增長至18.52億美元,2021-2026年CAGR=1.92%;2021年泛消費(筆電、平板、TWS、手表)BMIC市場規模13.55 億美元,預計到2026年增長至26.67億美 元,2021-2026年CAGR=14.50%。受益于可穿戴終端需求的快速增長,泛消費BMIC需求增速較快。同時我們也需要指出,本測算未考慮手機端充電技術和架構的革新,也未考慮AR/VR等新設備終端需求的潛在彈性。整體來看,作為率先采用鋰電池方案的終端,消費領域在未來3-5年內仍將是BMIC最大的下游市場。

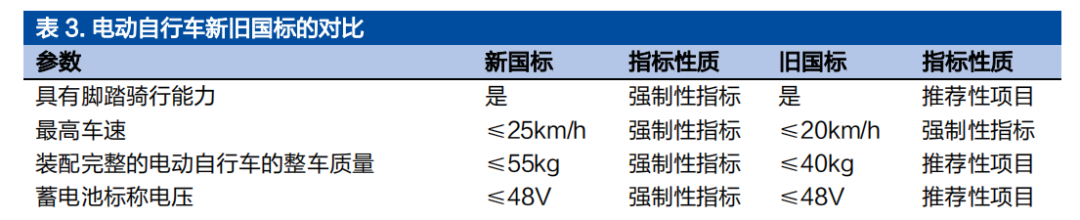

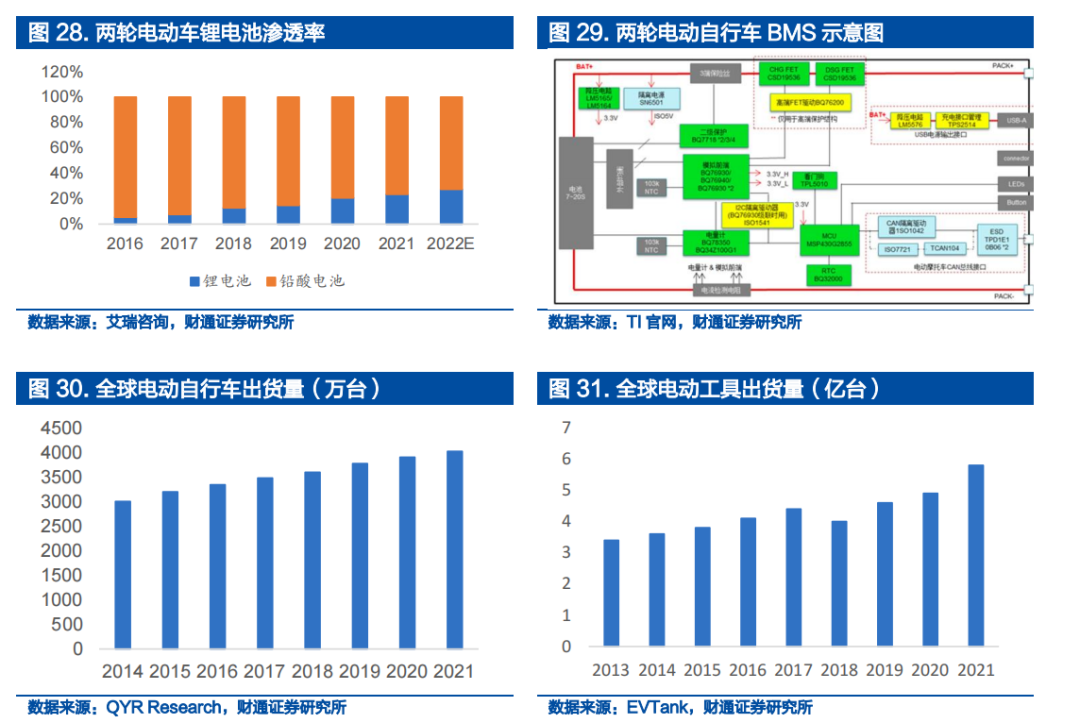

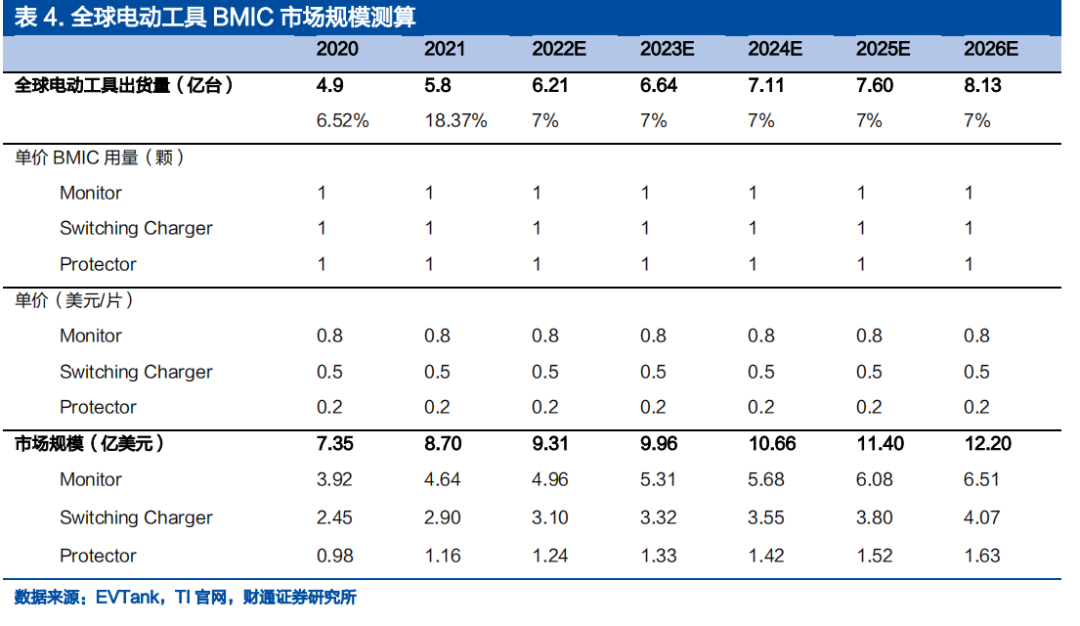

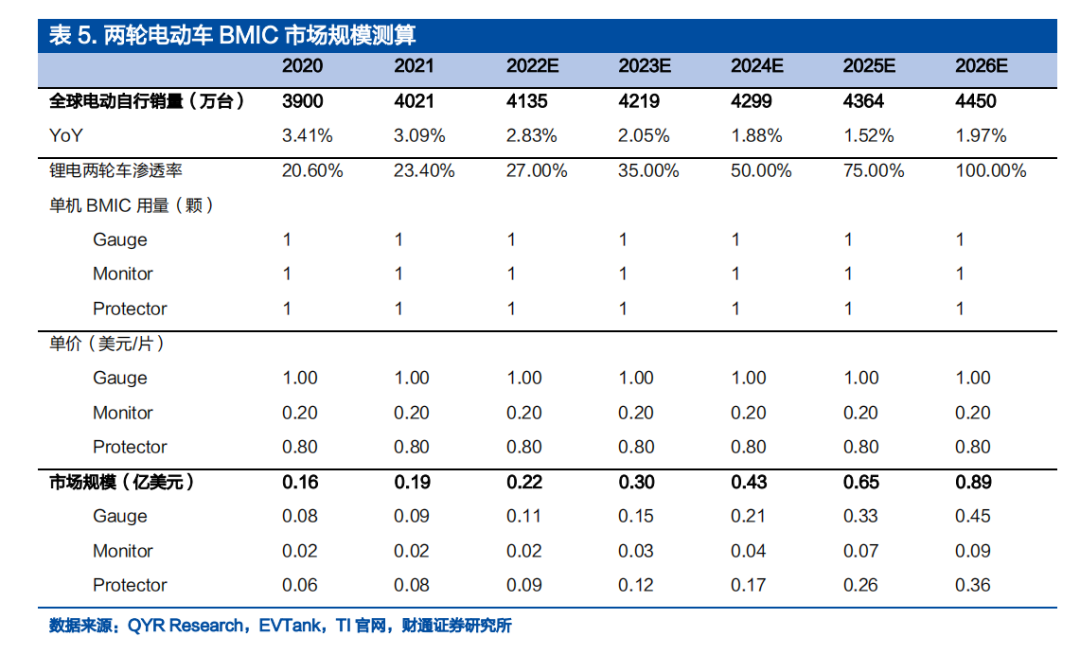

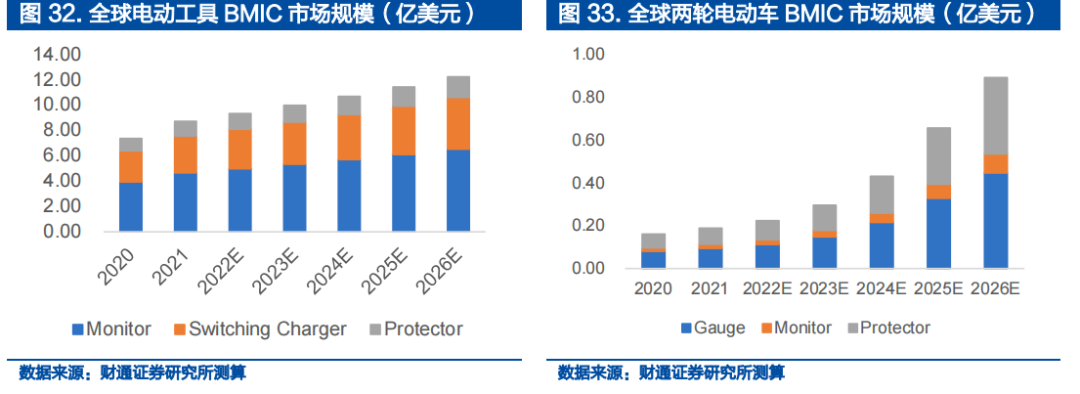

2.2. 工具電池:鋰電兩輪車滲透率提升,電動工具銷量增長 兩輪電動車中所涉及的BMIC產品一般包括電量計、電池檢測和電池保護三種 芯片。電動工具中所涉及的BMIC產品一般包括電池監測芯片、開關充電芯片 和電池保護芯片三種類型。 兩輪電動車鋰電滲透率持續提升。鋰電池因其能量密度高、重量輕的特點,在 兩輪電動車領域相比傳統的鉛蓄電池更有優勢。2018年5月15日,兩輪電動 車新國標(GB 17761-2018)發布,規定整車最大重量不超過55公斤,傳統的鉛蓄電池能量密度低,續航里程受到限制,兩輪電動車開始加速轉向鋰電池。 根據艾瑞咨詢數據,2021年全國兩輪鋰電車銷量占比達到23.4%,預計2022年上升至27.3%。 鋰電方案占比增加帶動BMIC需求持續增長。傳統的以鉛酸電池為儲能裝置的 兩輪電動車上,由于鉛酸電池穩定性較高,除部分高端型號外,一般不采用專 門的電池管理芯片。而鋰電池特性活潑,對電芯間均衡程度的要求提升,需要 采用專門的監測芯片。新國標推薦兩輪電動車電池電壓為48V、60V、72V、 84V、96V、144V,對應電芯串聯數在16串以上。因此,一般在兩輪電動車領 域應用的監測芯片為16S、18S型號。在安全要求較高的高端兩輪電動車產品 中,為進一步保障電芯安全,還需要額外搭配一顆保護芯片。 電動工具中的電池架構與兩輪電動車類似,同樣需要電池監測芯片、電池保護 芯片,同時還需要一顆充電芯片滿足電池充電需求。

測算假設:

電動工具:每臺電動工具需要 1 顆電池監測芯片、1 顆開關充電芯片、1 顆電池保護芯片。

兩輪電動車:我們假設中國地區鋰電兩輪車滲透率與全球相同,并預計 22/23/24/25/26年全球鋰電兩輪電動車滲透率為 27%/35%/50%/75%/100%。每臺鋰電兩輪電動車需要1顆電量計量芯片、1顆電池監測芯片、1顆電池保護芯片。

經測算,2021年電動自行車和電動工具領域的BMIC市場規模分別為 0.19/8.70億美元,預計到2026年,電動自行車和電動工具領域的BMIC市 場規模分別將達到0.89億美元和12.20億美元,2021-2026年 CAGR=36.45%/7.00%

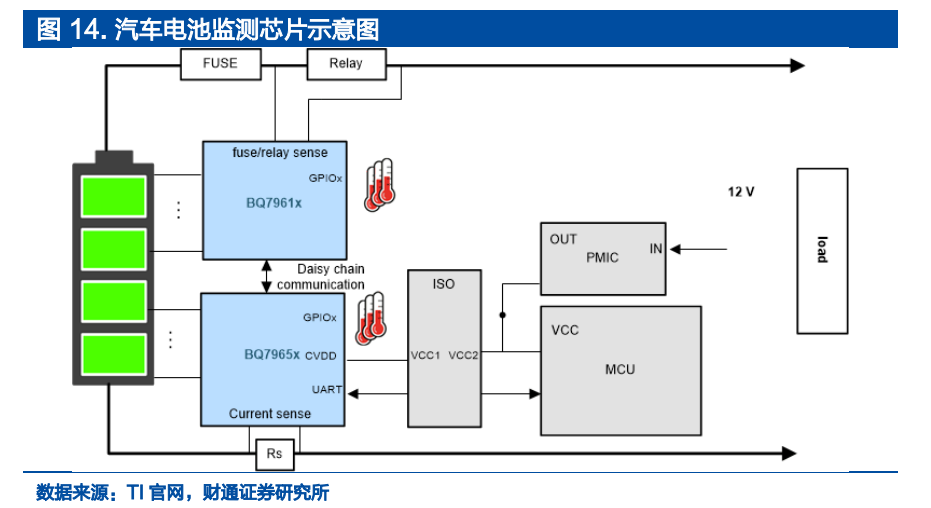

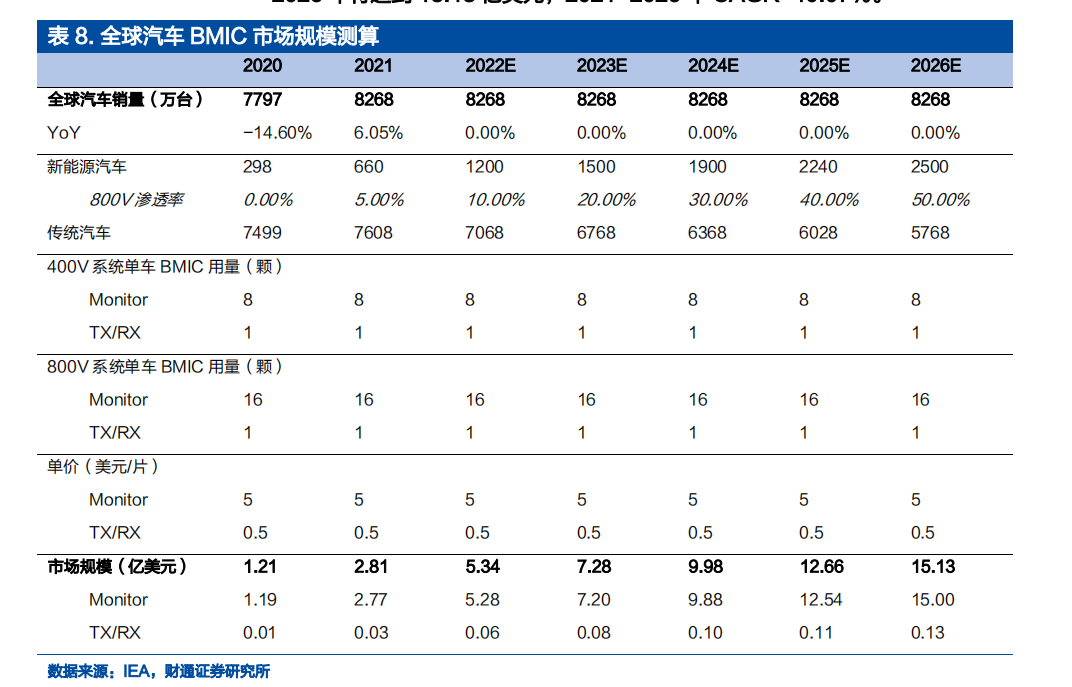

2.3.電動汽車:要求最高的 BMIC 賽道 BMIC 是電動汽車電池安全的核心組件,早期的電動汽車通常采用單體電池方案。2012年Tesla Model S發布,首次采用由7104節18650電芯串聯組成 的電池包。18650電芯產量大、價格低,且在可靠性和能量密度方面均具有優 勢。但由7000余節電芯串聯+并聯構成的系統中,電池簇之間極易出現電量不 平衡,對BMS提出了巨大挑戰。支撐Tesla Model S完成如此工業壯舉的是TI的BQ76PL5363-6SBMS監控和保護芯片。以磷酸鐵鋰電池為例,單體電芯電壓范圍一般在 3.2-3.6V 之間(標稱電壓 3.2V),400V系統電動汽車電池電壓一般在360V左右,為達到相應電壓等級, 需要約120只電芯串聯。如此大量的電芯串聯,對電芯之間的電量一致性提出 了更高要求,因此需要采用電池監測芯片對每一個電芯進行電壓、電流檢測。假如 120 只電芯串聯(電芯并聯的數量取決于電池容量),采用常見的12- 16S AFE芯片,則需要約8-10只AFE芯片。

在電動汽車電池系統中,我們關注到兩大重要趨勢:一是高壓系統滲透率提升;二 是電池技術體系的更新迭代。下面我們分別探討這兩大技術趨勢所帶來的BMS系統變化。并詳細介紹汽車 BMIC 芯片相較消費、工業 BMIC 芯片的額外要求。

2.3.1. 高壓系統滲透率提升將帶動單車 BMIC 需求翻倍增長

目前新能源汽車電池電壓普遍在400V左右,例如理想One動力電池額定電壓為350.4V,比亞迪秦的動力電池電壓則在500V左右。根據電路原理,功率 P=電壓U×電流I,在相同功率下,電壓越大,電流越小,相應地電流在傳導過程中產生的熱損耗也越小。因此,目前主流車企均布局高壓平臺。電壓升高而電流減小,傳統的IGBT器件在功耗上不再具有優勢,SiC器件也因此成為了高壓平臺的主流。而常見的SiC器件擊穿電壓一般為1200V,考慮安全裕量,800V成為了車企高壓平臺電壓的主流選擇。根據我們前文測算過程,AFE芯片的需求與電壓基本成正比,因此平臺電壓從400V升高到800V將帶動AFE 需求翻倍成長。

2.3.2. 電芯技術體系升級對 AFE 使用量影響較小

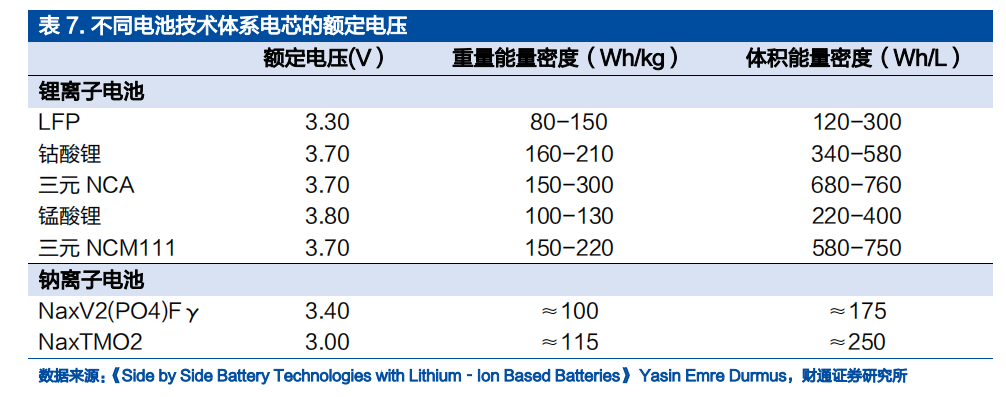

目前通常討論的動力電池技術體系分為鋰離子電池和鈉離子電池兩種,其中鋰 離子電池又可以分為鈷酸鋰、錳酸鋰、磷酸鐵鋰(LFP)、三元鋰等。早期鋰電 池主要應用于3C產品,以鈷酸鋰為主;后續隨著新能源客車普及,磷酸鐵鋰 (LFP)電池需求快速增長;近年來隨著新能源乘用車的普及,鋰電池體系呈 現LFP和三元鋰電池共存的局面。未來隨著鈉離子電池技術的發展,鈉離子電 池需求亦有望迎來快速增長。 我們對比電芯額定電壓容易發現,不同技術體系的電芯額定電壓基本相同,區間在3.00-3.80V。因此容易判斷,電芯技術體系升級對AFE使用量影響較小。

2.3.3. 車規應用場景對 BMIC 芯片提出更高要求

與工業、消費等應用場景不同,電動汽車BMIC芯片與乘員安全息息相關,因 此在芯片可靠性、安全性、一致性方面提出了更高要求。主要規范包括 AEC-Q100、ISO26262 和 IATF16949 等。 AEC-Q100是一種基于故障機制的集成電路應力測試方法,包括了一系列應 力測試,芯片需要通過高溫高濕、振動、靜電放電等場景的測試方能取得認證。 ISO26262是汽車芯片功能安全認證,旨在確保系統整體對外界輸入和干擾能 夠正確響應(哪怕在部分電路失效的情況下),避免造成人體健康損害或人身損傷。功能安全從ASIL-A到ASIL-D分為四個等級,A最低,主要用在車身控 制等與行駛安全關聯度較低的系統中;D最高,主要用發動機等與行駛安全息 息相關的系統中。功能安全要求較高,電路和系統設計難度較大,是目前車規 芯片驗證耗時最長的環節之一。

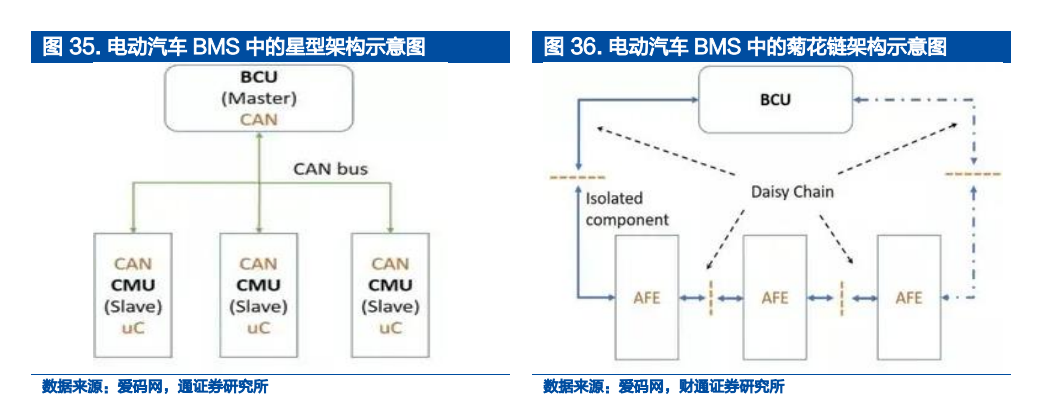

IATF16949是汽車生產質量管理體系認證,涵蓋產品安全、風險管理和應急計劃、嵌入式軟件要求、變更和質保管理、次級供應商管理等5個方面,該認證主要面向企業和產線,獲得IATF 16949認證能夠證明公司滿足在供應鏈中建立持續改進過程、強調缺陷預防以及減少變差和浪費的質量管理體系要求。該技術規范適用于所有產品或生產材料制造商和供應商、熱處理或鍍鋅等服務, 以及汽車客戶規定的其他產品。 為了滿足功能安全需求,在汽車BMS系統中,SOX算法一般放在主控MCU完成,因此需要構建AFE到MCU之間的通訊鏈路。早期方案一般采用星型架 構,每一顆AFE芯片都需要配備單獨的隔離通訊芯片,并單獨連接至MCU。隨著技術發展,菊花鏈架構逐漸成為主流,每顆AFE芯片之間通過差分信號線 和隔離電容(或隔離變壓器)串聯,并通過一顆單獨的隔離通訊芯片連接到MCU,極大地減少了通訊芯片的數量。

2.3.4. 測算假設與結果 由此我們可以做出以下測算假設:

對于400V系統新能源車,假設需要8顆AFE芯片和1顆隔離通訊芯片。

對于800V系統新能源車,假設需要16顆AFE芯片和1顆隔離通訊芯片。

22/23/24/25/26年全球新能源車銷量分別為1200/1500/1900/2240/2500萬輛。

監測芯片單價約5美元,通訊芯片單價約0.5美元。

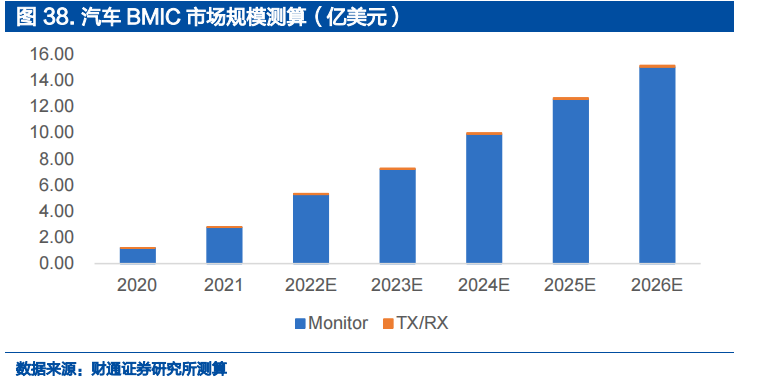

經測算,2021年全球新能源車領域BMIC市場規模約2.81億美元,預計 2026年將達到15.13億美元,2021-2026年CAGR=40.07%。

2.4.儲能:彈性最大的 BMIC 賽道

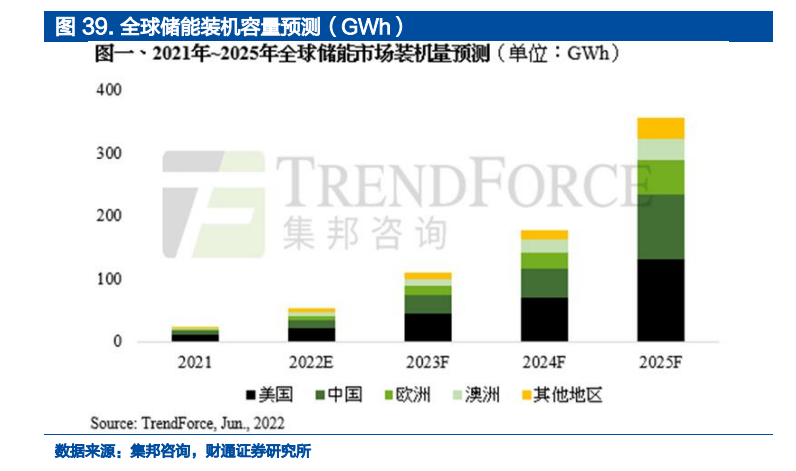

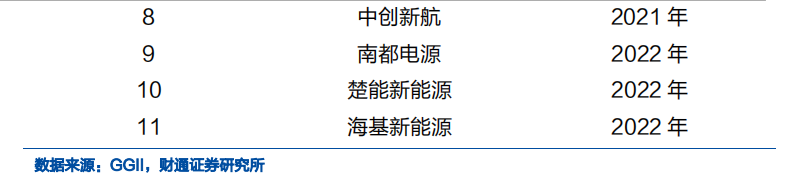

新能源發電是近年來能源領域最主要的發展趨勢,而風電、光伏等新能源具有 出力不穩定、電網支撐能力差的特點。隨著新能源發電裝機量的增長,傳統電 網的調頻、調峰能力受到了挑戰。電化學儲能是提升電網調峰調頻能力的重要 手段,在戶用場景下電化學儲能也是匹配出力-負荷曲線,實現全天候用電的重要工具。伴隨著新能源發電裝機量的增長,電化學儲能的需求也在持續增長。根據集邦咨詢數據,2025年全球儲能年度裝機量預計達到450GWh。

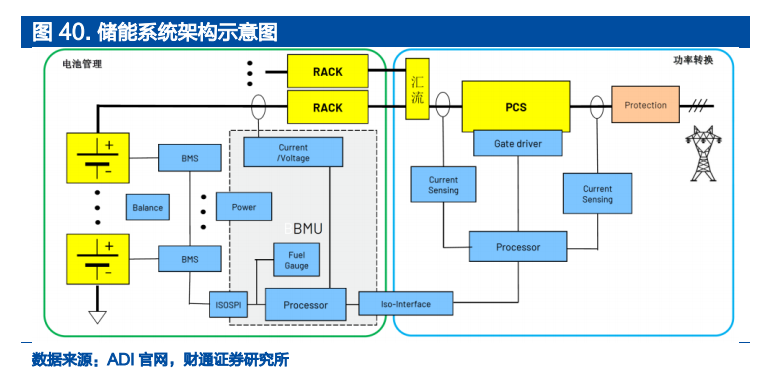

儲能中所涉及的BMIC一般包括電池監測芯片、電池平衡芯片和隔離通訊芯片 三種類型。BMIC在儲能領域的應用以儲能電站為主。隨著新能源占比提升, 為了保障電網穩定運行,儲能電站的配套建設成為剛需。在電化學儲能電站中, 電壓等級高、電池串并聯數量多,對于BMIC的質量要求也較高。儲能電站空間較大,可以支持復雜的電路布置,為了提升能量轉換效率,可以采用主動均衡方案。電化學儲能電站每個模塊的BMS系統一般包括:電池監測芯片、電池平衡芯片、隔離通訊芯片、電池電量計量芯片等,各個Rack的信息再經由 隔離通訊接口上傳至中樞MCU,進行統一調配。

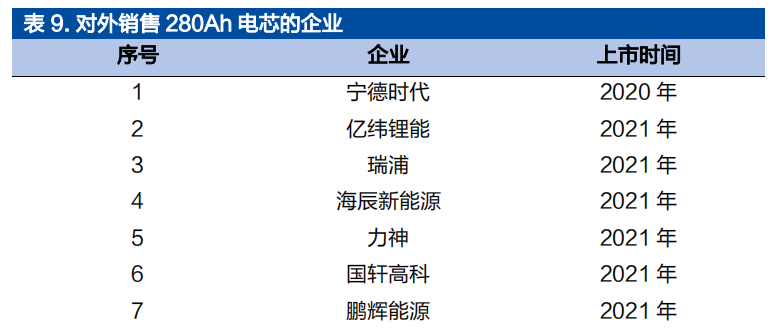

電芯容量升級,280Ah及更大容量電芯正在成為行業主流。在儲能系統中,更大 容量的電芯具備以下優勢:1)在 pack 端,可以減少零部件使用量,成本更低,體積能量密度更高;2)在系統端,相同容量下電池簇數量減少,可靠性和安全性提 升;3)在建造端,大電芯可以簡化裝配工藝,大幅節省土地基建、集裝箱等方面的成本投入。因此,目前280Ah電芯正加速在風光發電側、電網側、共享儲能側和部分大型移動式儲能應用等追求低成本、大容量和安全性的場景替代過去傳統的50Ah和100Ah電芯產品。根據GGII 不完全統計,國內已有超過10家電芯企業對外銷售其280Ah磷酸鐵鋰電池產品。

關鍵假設:

每個電池簇參數為48V/280Ah,對應需要一顆16S AFE芯片。

儲能電站均采用主動均衡策略,每個電池簇需要16顆主動均衡芯片。

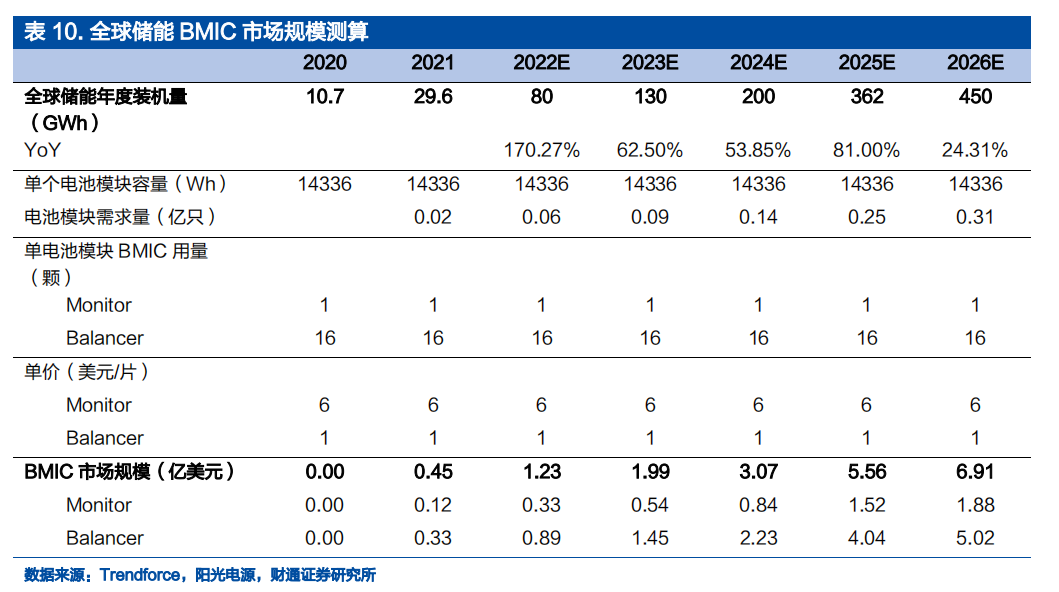

經測算,2021年全球儲能 BMIC 市場規模約0.45億美元,預計到2026年儲 能BMIC市場規模將達到6.91億美元,2021-2026年CAGR=72.34%。還 需要指出的是,我們此處假設2026年全球儲能電池裝機規模達到450GWh, 但從儲能電池端產能規劃來看,全球儲能BMIC市場的潛在規模可能更大。根據高工鋰電數據,2022Q1國內宣布擴產的儲能電池項目總規模即達到 166GWh,未來儲能市場BMIC需求量有望超出我們測算的范圍,具有潛在的 彈性空間。

2.5.總結

經測算,2021年全球鋰電池BMIC市場規模約為42.54億美元,預計到2026年市場規模將增加至80.31億美元,2021-2026年CAGR=13.55%。其中增速最快的市場是儲能、汽車和可穿戴(泛消費)市場,2021-2026年CAGR 分別為72.34%、40.07%、14.50%。 需要指出的是,本測算中忽略了大量長尾場景(如 UPS、玩具等);亦忽略了2021年開始的芯片短缺帶來的價格彈性。若考慮以上兩個因素,則潛在市場規模應比我們的測算結果更大。

文章出處:【微信公眾號:芯世相新能源】歡迎添加關注!文章轉載請注明出處。

-

芯片

+關注

關注

456文章

50967瀏覽量

424878 -

電源管理

+關注

關注

115文章

6185瀏覽量

144647 -

電池

+關注

關注

84文章

10628瀏覽量

130312

原文標題:需求暴漲的電池管理芯片(BMIC)

文章出處:【微信號:芯世相新能源,微信公眾號:芯世相新能源】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

電源監控電路-電源管理芯片

物聯網系統中二次電池充電方案硬件設計分享_充電電池管理芯片

mcu電源管理芯片怎么用

pmu電源管理芯片和DCDC區別

全新電池管理系統BMS (3串計量芯片) Demo

鋰電池bms管理芯片有哪些

電池管理系統是什么意思?電池管理系統主要有哪些功能?

“高效充電解決方案:PL7501CL雙節鋰電池充電管理芯片”

工商網監

工商網監

評論