一文讀懂半導體大硅片

一文讀懂半導體大硅片

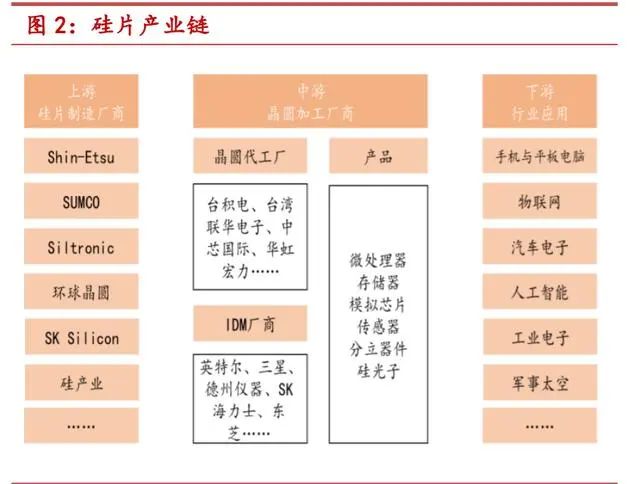

硅片概況

常見的半導體材料包括硅(Si)、鍺(Ge)等元素半導體及砷化鎵(GaAs)、氮化鎵(GaN)等化合物半導體。相較于鍺,硅的熔點為 1415℃,高于鍺的熔點 937℃,較高的熔點使硅可以廣泛應用于高溫加工工藝中;硅的禁帶寬度大于鍺,更適合制作高壓器件。相較于砷化鎵,硅安全無毒、對環境無害,而砷元素為有毒物質;并且鍺、砷化鎵均沒有天然的氧化物,在晶圓制造時還需要在表面沉積多層絕緣體,這會導致下游晶圓制造的生產步驟增加從而使生產成本提高。

硅基半導體材料是目前產量最大、應用最廣的半導體材料,90%以上的半導體產品是用硅基材料制作的。硅在地殼中占比約 27%,是除了氧元素之外第二豐富的元素,硅元素以二氧化硅和硅酸鹽的形式大量存在于沙子、巖石、礦物中,儲量豐富并且易于取得。通常將 95-99%純度的硅稱為工業硅。沙子、礦石中的二氧化硅經過純化,可制成純度 98%以上的硅;高純度硅經過進一步提純變為純度達 99.9999999%至99.999999999%(9-11 個 9)的超純多晶硅;超純多晶硅在石英坩堝中熔化,并摻入硼(P)、磷(B)等元素改變其導電能力,放入籽晶確定晶向,經過單晶生長,制成具有特定電性功能的單晶硅錠。熔體的溫度、提拉速度和籽晶/石英坩堝的旋轉速度決定了單晶硅錠的尺寸和晶體質量,而熔體中的硼(P)、磷(B)等雜質元素的濃度決定了單晶硅錠的電特性。

單晶硅錠經過切片、研磨、蝕刻、拋光、外延(如有)、鍵合(如有)、清洗等工藝步驟,制造成為半導體硅片。在生產環節中,半導體硅片需要盡可能地減少晶體缺陷,保持極高的平整度與表面潔凈度,以保證集成電路或半導體器件的可靠性。

在半導體硅片上可布設晶體管及多層互聯線,使之成為具有特定功能的集成電路或半導體器件產品,下游主要包括手機與平板電腦、物聯網、汽車電子、人工智能、工業電子、軍事太空等領域。

半導體硅片分類

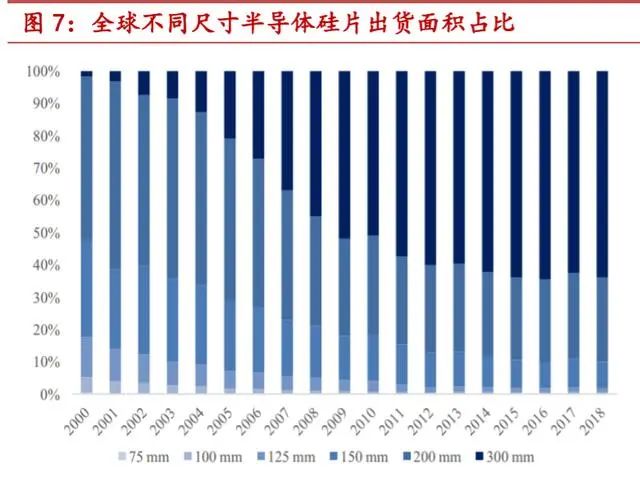

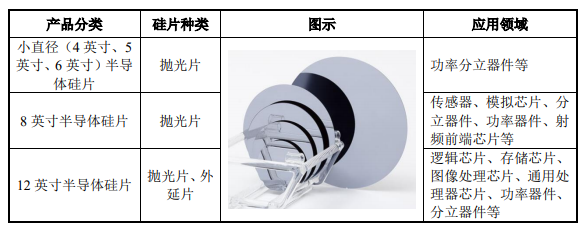

根據尺寸分類,半導體硅片的尺寸(以直徑計算)主要有 50mm(2 英寸)、75mm(3 英寸)、100mm(4 英寸)、150mm(6 英寸)、200mm(8 英寸)與 300mm(12英寸)等規格。

1965 年,戈登摩爾提出摩爾定律:集成電路上所集成的晶體管數量,每隔 18 個月就提升一倍,相應的集成電路性能增強一倍,成本隨之下降一半。對于芯片制造企業而言,這意味著需要不斷提升單片硅片可生產的芯片數量、降低單片硅片的制造成本以便與摩爾定律同步。

半導體硅片的直徑越大,在單片硅片上可制造的芯片數量就越多,單位芯片的成本隨之降低。在摩爾定律的影響下,半導體硅片正在不斷向大尺寸的方向發展。硅片的尺寸越大,相對而言硅片邊緣的損失會越小,有利于進一步降低芯片的成本。例如,在同樣的工藝條件下,300mm 半導體硅片的可使用面積超過 200mm 硅片的兩倍以上,可使用率(衡量單位晶圓可生產的芯片數量的指標)是 200mm 硅片的 2.5 倍左右。

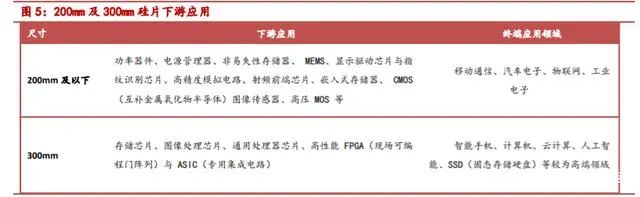

目前,全球市場主流的產品是 300mm 和 200mm 直徑的半導體硅片。終端應用領域來看,300mm 主要應用在智能手機、計算機、云計算、人工智能、 SSD(固態存儲硬盤)等較為高端領域,目前出貨面積占比 60%以上。200mm 硅片主要應用在移動通信、汽車電子、物聯網、工業電子等領域,目前出貨面積 20%以上。

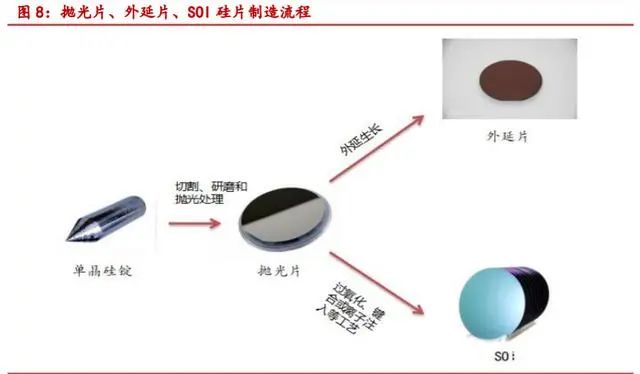

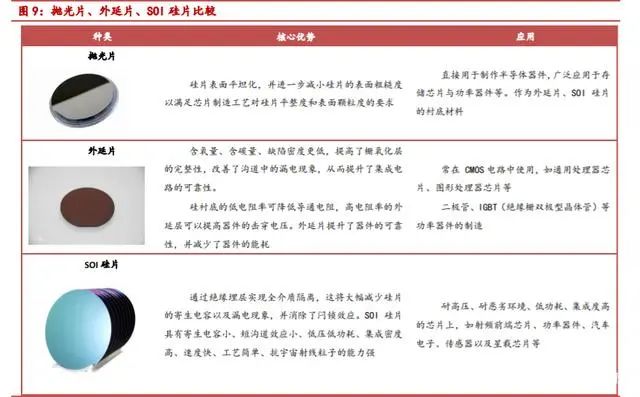

根據制造工藝分類,半導體硅片主要可以分為拋光片、外延片與以 SOI 硅片為代表的高端硅基材料。單晶硅錠經過切割、研磨和拋光處理后得到拋光片。拋光片經過外延生長形成外延片,拋光片經過氧化、鍵合或離子注入等工藝處理后形成 SOI 硅片。

硅片制作流程(略)

半導體硅片的生產流程包括拉晶—>滾磨—>線切割—>倒角—>研磨—>腐蝕—>熱處理—>邊緣拋光—>正面拋光—>清洗—>檢測—>外延等步驟。其中拉晶、研磨和拋光是保證半導體硅片質量的關鍵。

單晶生長技術的重點在于保證拉制出的硅錠保持極高純度水平(純度至少為99.999999999%)的同時,有效控制晶體缺陷的密度。當前制備單晶硅技術主要分為懸浮區熔法(FZ 法)和直拉法(CZ 法)兩種。

下游應用帶動硅片市場不斷增長

硅片終端應用逐漸多元化

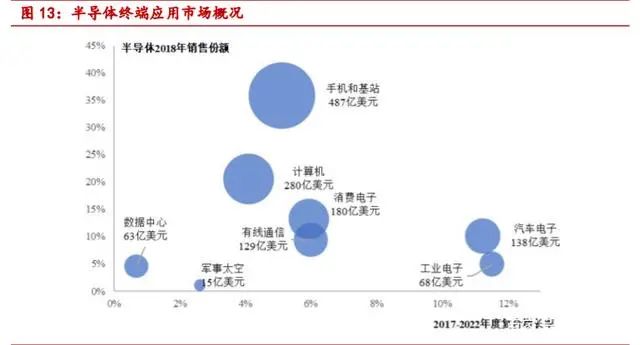

目前手機、計算機等仍是半導體行業終端最大的應用市場。2018 年全球手機和基站、計算機用芯片銷售額分別為 487 億美元、280 億美元,在半導體終端市場的占比分別為 36%、21%。

據 Gartner 預計,2017-2022 年增速最快的半導體終端應用領域是工業電子和汽車電子,將成為未來幾年全球半導體行業增長最重要的驅動力。其中,工業電子年復合增長率預計可達 12%。隨著工業從規模化走向自動化、智能化,工業與信息化的深度融合、智能制造轉型升級將帶動工業電子需求的增長。汽車電子 2017-2022 年預計復合增長率為 11%。汽車電子的增長主要源于傳統車輛電子功能的擴展、自動駕駛技術的不斷成熟以及電動汽車行業的快速成長。車輛的 ABS(防抱死)系統、車載雷達、車載圖像傳感系統、電子車身穩定程序、電控懸掛、電動手剎、壓力傳感器、加速度計、陀螺儀與流量傳感器等,均需要使用半導體產品,汽車智慧化的趨勢極大地拉動了汽車電子產品的增長。隨著電動汽車的普及與車輛電壓、電池容量標準的不斷提高,電源管理器與分離式功率器件的需求量也將隨之上升。通常情況下,汽車電子芯片使用200mm 及以下拋光片與 SOI 硅片。汽車電子市場規模的擴大將拉動 200mm 及以下拋光片與 SOI 硅片的需求。

未來的爆發式增長將會出現在大數據、云計算、人工智能、新能源汽車、區塊鏈等新興終端應用。半導體硅片行業除了受宏觀經濟影響,亦受到具體終端市場的影響。例如 2010 年,全球宏觀經濟增速僅 4%,但由于 iPhone4 和 iPad 的推出,大幅拉動了半導體行業的需求,2010 年全球半導體行業收入增長達 32%。2017 年開始,大數據、云計算、人工智能、新能源汽車、區塊鏈等新興終端應用的出現,半導體行業進入了多種新型需求同時爆發的新一輪上行周期。半導體硅片可應用于多個潛在新興終端市場,如汽車電子功率器件、5G 通信設備中的射頻芯片等,有望爆發式增長。

芯片產能投放拉動硅片需求

芯片制造產能情況是判斷半導體硅片需求量最直接的指標。2017 至 2020 年,全球芯片制造產能(折合成 200mm)預計將從 1985 萬片/月增長至 2407 萬片/月,年均復合增長率 6.64%;中國芯片制造產能從 276 萬片/月增長至 460 萬片/月,年均復合增長率 18.50%。近年來,隨著中芯國際、華力微電子、長江存儲、華虹宏力等中國大陸芯片制造企業的持續擴產,中國大陸芯片制造產能增速高于全球芯片產能增速。隨著芯片制造產能的增長,對于半導體硅片的需求仍將持續增長

大硅片市場規模持續發展

全球半導體市場規模近年來增速平穩,2012-2018 年復合增速 8.23%。其中,中國大陸集成電路銷售規模從 2158 億元迅速增長到 2018 年的 6531 億元,復合增速為20.27%,遠超全球其他地區,全球半導體產業加速向大陸轉移。集成電路一般分為設計、制造和封測三個子行業,在制造和封測行業中,均需要大量的半導體新材料支持。2018 年全球半導體材料市場產值為 519.4 億美元,同比增長 10.68%。其中晶圓制造材料和封裝材料分別為 322 億美元和 197.4 億美元,同比+15.83%和+3.30%。

2018年,在市場產值為 322 億美金的半導體制造材料中,大硅片、特種氣體、光掩模、CMP材料、光刻膠、光刻膠配套、濕化學品、靶材分別占比 33%、14%、13%、7%、6%、7%、4%、3%。分地區來看,目前大陸半導體材料市場規模 83 億美元,全球占比 16%,僅次于中國臺灣和韓國,為全球第三大半導體材料區域。

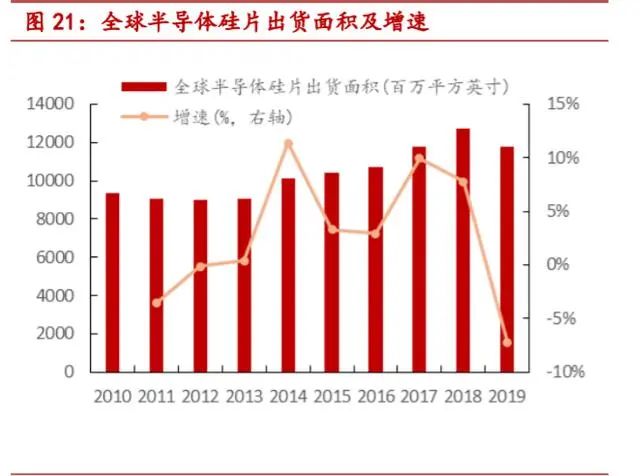

隨著半導體市場不斷放量以及工藝制程不斷復雜,全球半導體硅片材料市場不斷增長,硅片材料在半導體制造材料中占比 33%,為占比最大的材料。2019 年全球硅片材料市場規模達到 112 億美元,雖然相對 2018 年略有下滑,但整體仍維持在較高水平。出貨面積來看,2019 年半導體硅片出貨面積 11810 百萬平方英寸,較 2018 年有所下滑,主要是由于存儲器市場疲軟和庫存正常化所致。

硅片價格呈現出一定的周期性。2011-2016 年受行業低迷影響,硅片價格一路下行。2016 年之后,全球半導體硅片銷售單價從 0.67 美元/英寸上升至 0.95 美元/英寸。需求側來看,隨著終端應用如 5G、AI、新能源汽車的快速發展,對芯片的大量需求使晶圓廠更有動力去大規模擴建工廠和生產線,進而拉動對上游硅片尤其是大硅片的需求。供給端方面,新增產能尚需時間落地,所以中短期供需不平衡的局面仍將持續,硅片價格有望繼續走高。

國內硅片市場規模持續增長。受益于全球半導體行業轉移,國內硅片市場規模持續增長,2018 年國內硅片市場規模超過 9 億美元。

十二英寸硅片為主流方向

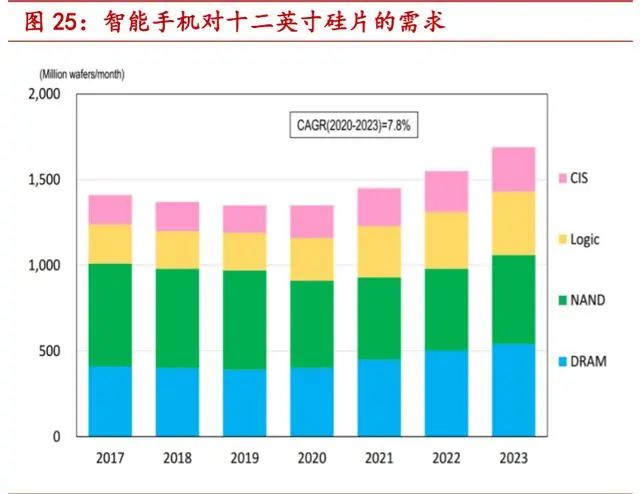

目前,12 英寸硅片在下游產業中廣泛應用,產品大多使用于制造消費電子芯片。其中,NAND(包括 3D NAND 和 2D NAND)占據最大的下游應用,占比達 33%。邏輯芯片和 DRAM 芯片分別占比 25%和 22%。CIS 等其他應用占據了剩余的 20%的市場份額。其中,受益于 5G 的持續發展,2020-2023 年,智能手機對十二英寸硅片的復合需求增速有望達到 7.8%。

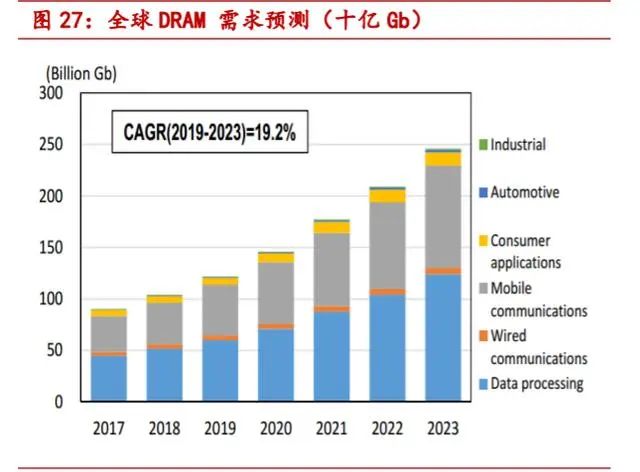

全球 DRAM 下游主要包括移動終端(40%)、服務器(22%)和個人電腦(19%)等業務。在5G換機潮以及數據處理等行業的快速發展下,全球DRAM需求有望持續快速增長。據 SUMCO,全球 DRAM 2019-2023 年需求復合增速有望達到 19.2%。

目前全球 DRAM 主要供應廠商包括三星(45%),海力士(29%),美光(21%)等,全球主流 DRAM 工藝目前為 2znm、1xnm 和 1ynm,未來 1znm 和 1anm 有望逐步放量。

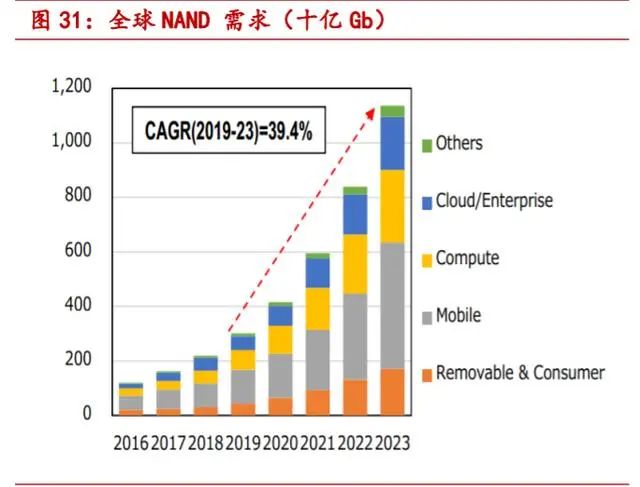

全球 NAND 下游主要包括手機(48%)、SSD(43%)等業務。在 5G 換機潮、云數據處理以及移動電源等行業的快速發展下,全球 NAND 需求有望持續快速增長。據 SUMCO,全球 NAND 2019-2023 年需求復合增速有望達到 39.4%。

目前全球 NAND 主要供應廠商包括三星(33%),鎧俠(19%),西數(15%),美光(11%),海力士(11%)和因特爾(10%)等。目前,3D NAND 已經成為 NAND 主流工藝。

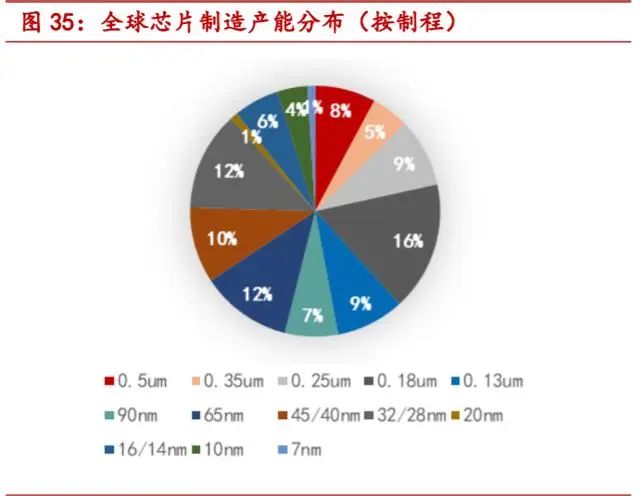

2016 年至 2018 年,受益于手機、計算機、云計算服務器用 CPU、 GPU 出貨量的增加,邏輯芯片市場規模從 914.98 億美元上升至 1,093.03 億美元,年均復合增長率9.30%。據 Gartner,2016 至 2022 年,全球芯片制造產能中,預計 20nm 及以下制程占比 12%,32/28nm 至 90nm 占比 41%,0.13μm 及以上的微米級制程占比 47%。目前,90nm及以下的制程主要使用 300mm 半導體硅片,90nm 以上的制程主要使用 200mm 或更小尺寸的硅片。

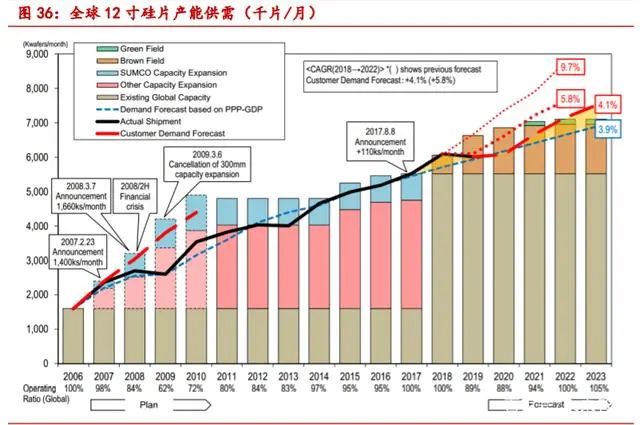

12 寸硅片需求持續擴大。在下游云計算、區塊鏈等新興市場的帶動下,12 寸硅片持續快速增長。2018 年出貨面積占比達到 63%,硅片出貨量達到 470 萬片/月。據 SUMCO,未來 3-5 年全球 12 寸硅片仍然存在缺口。

2018 年,全球 8 寸硅片出貨面積占比達到 26%,硅片出貨量達到 430 萬片/月。在汽車電子等需求的拉動下,疊加 8 寸硅片基本無新增產能,8 寸硅片有望持續景氣。

審核編輯 :李倩

-

半導體材料

+關注

關注

11文章

548瀏覽量

29628 -

氮化鎵

+關注

關注

59文章

1644瀏覽量

116521 -

硅片

+關注

關注

13文章

369瀏覽量

34696

原文標題:一文讀懂半導體大硅片

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

PFA過濾延展網在半導體硅片制備過程中的作用

半導體微電子硅片制備離不開全氟過濾PFA材料

勝高CEO:中國半導體硅片替代加速,已造成勝高重大業務損失

一文讀懂芯片半導體梳理解析

一文解讀全球汽車半導體市場的未來發展

2024年第二季全球半導體硅片出貨面積環比增長7.1%

掌握半導體大硅片生產技術,中欣晶圓科創板IPO終止

132億元!滬硅產業擴產300mm半導體硅片

半導體發展的四個時代

半導體發展的四個時代

半導體硅片行業報告,國產替代進程加速

工商網監

工商網監

評論