國內車企在芯片產業布局的方式

國內車企在芯片產業布局的方式

昨天有朋友找我交流芯片產業里面,車企和芯片企業結盟的情況。結合今天汽研做的PPT,我也想做一個簡單的梳理,從大的邏輯來看,國內車企在芯片產業布局的方式總體有四種:

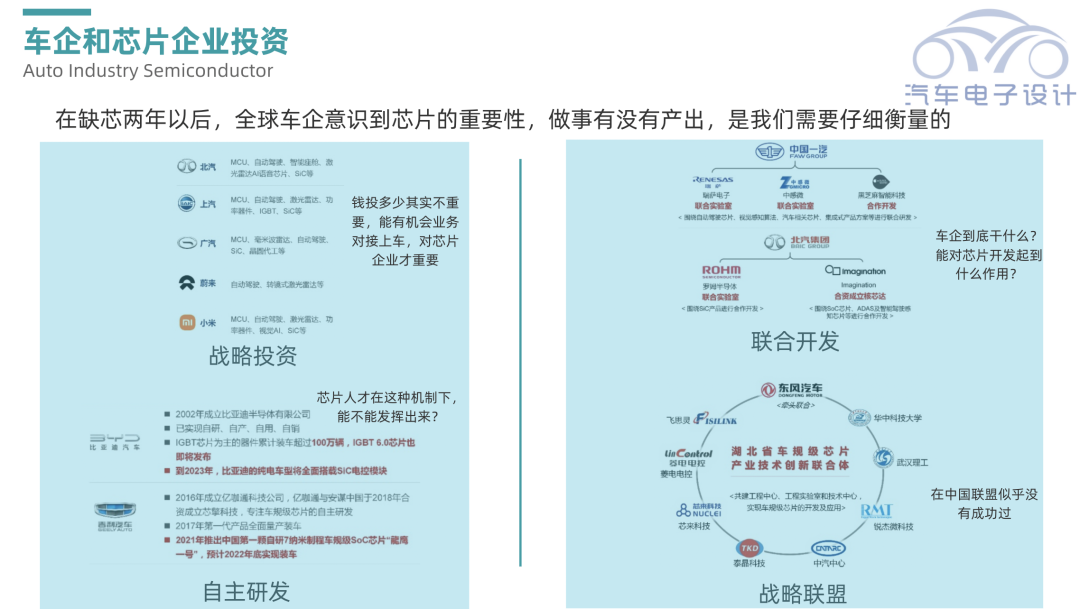

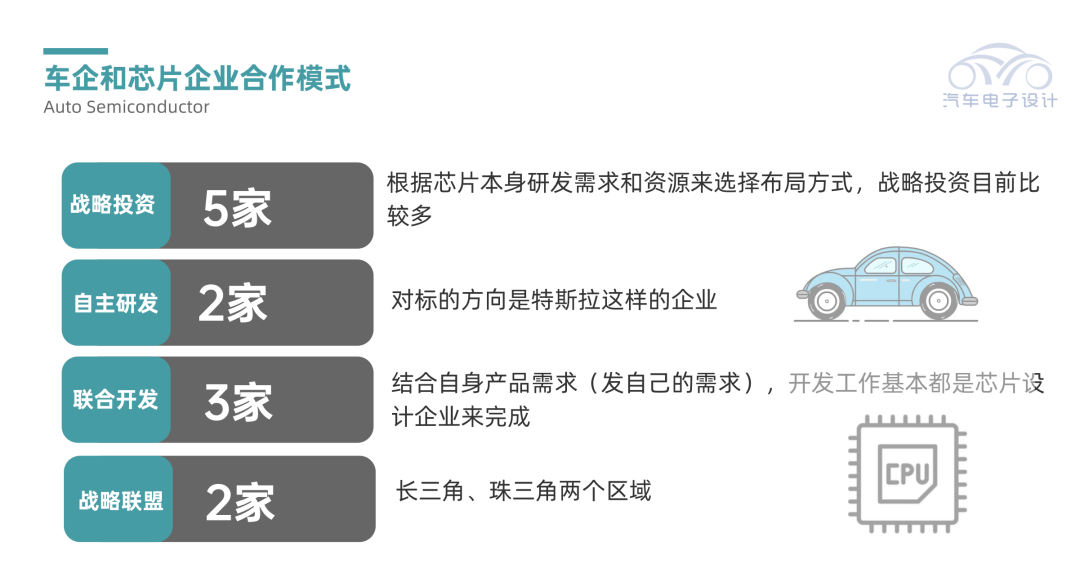

◎戰略投資:通過投資平臺,給錢。

◎自研:招募團隊來做開發,這種做起來比較費勁,事實上芯片對于車企,大芯片SOC投入太高,哪怕是1000萬臺層面,也算不過來賬。目前功率半導體層面做點還可以。

◎聯合研發:這個就是類似給訂單定制冠名。

◎戰略聯盟:這個是一種模式,類似于在區域領導下,統籌來管理。

▲圖1.汽車企業投入芯片賽道的努力

Part 1

芯片布局的不同策略

我們具體來展開一下:

▲圖2.芯片的聯合方式

●整車企業戰略投資芯片初創企業

根據芯片本身研發需求和資源來選擇布局方式,戰略投資目前比較多,也能完成領導交辦的任務,我是認為這種投資并不能搶占芯片資源,因為投資初創公司的邏輯和找英飛凌和NXP這樣的成熟企業要芯片不一樣,本身投資它就需要幫助拓寬渠道,你獨占了這企業就歇菜了。

但這種策略風險低,像是已經做了事情,也確實成為大多數車企集團的首選工具。

●汽車企業自主開發芯片

這個策略自主研發的傳統車企用得較少、新勢力企業采用得較多。核心邏輯在于,新勢力企業期望借著這一波,對芯片開發到底需要哪些事情做一個摸底,對標的方向是特斯拉這樣的企業,本身在牽動半導體芯片企業方面做了很多的工作,對芯片核心技術的自主掌控,在現階段是不現實的。

●聯合研發

國內車企較普遍的選擇,因為這本身有點像是冠名,可以結合自身產品需求(發自己的需求),開發工作基本都是芯片設計企業來完成,整體的風險也相對較小。而且這事情,也是在投資部門之外,業務和采購部門牽頭的事情,我的理解,這確實是一條路。

●戰略聯盟

這塊,其實從目前來看,只有長三角、珠三角兩個區域有可能,車企多,半導體企業多。東風汽車與其它8個企事業單位聯合成立創新聯合體,形成研發合力,快速推進芯片的研發,這個事情我理解也是一種意義層面的協作。

Part 2

不同企業的戰略選擇

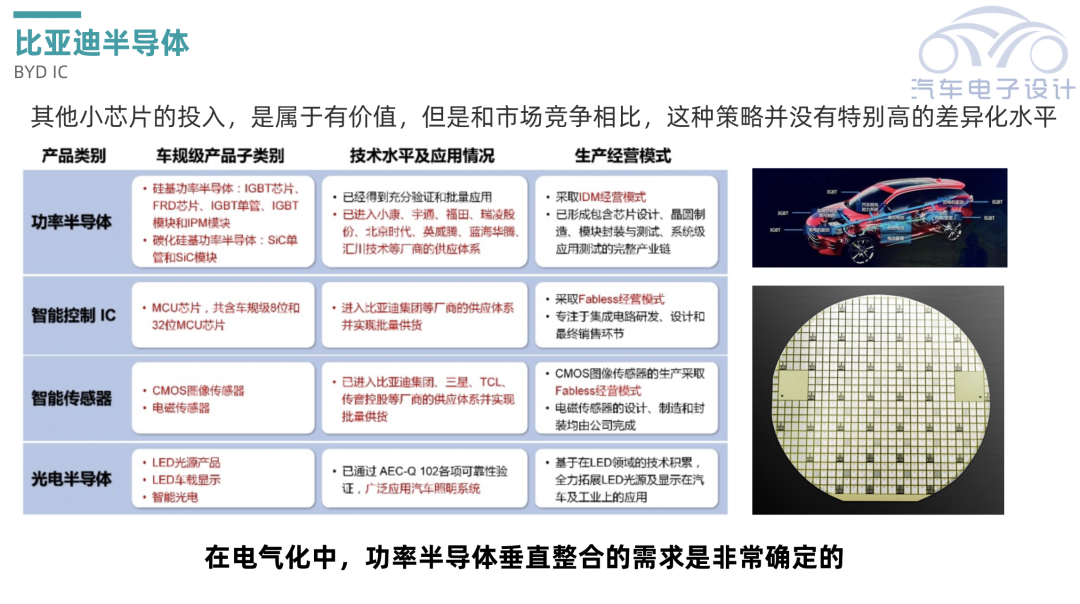

●比亞迪

比亞迪半導體從事功率半導體、智能控制 IC、 智能傳感器及光電半導體的研發、生產及銷售,覆蓋了對電、光、磁等信號的感應、處理及控制。從目前來看,由于電動汽車的需求,功率半導體銷售額占比高居第一,且以自銷為主,TOP5客戶營收占比接近70%。后面的小芯片,孵化出來的產品系列,確實是在整個中國的車規芯片領域,沒有顯著的差異化水平。

▲圖3.比亞迪的布局

●吉利汽車

通過戰略投資和合資兩條途徑,從芯擎來看作為獨立的公司,來推動自主研發大的SOC芯片(座艙和后續的智能駕駛),以實現吉利對大算力芯片核心技術的自主掌控。這種產品方向已包括智能座艙、自動駕駛、中央處理器等多種芯片。

我個人判斷是,一方面從產品層面要跟上汽車競爭需求,一方面需要網絡足夠的芯片人才來做這個事情,既要先進能讓車賣出去又要自主進行孵化,路徑確實有點難。但是我們看到能這么做,也確實是條漢子,畢竟7nm的投資得花1億美金的研發費用,做不做得成不說,這筆錢確實是砸出去了。

▲圖4.吉利的戰略投資

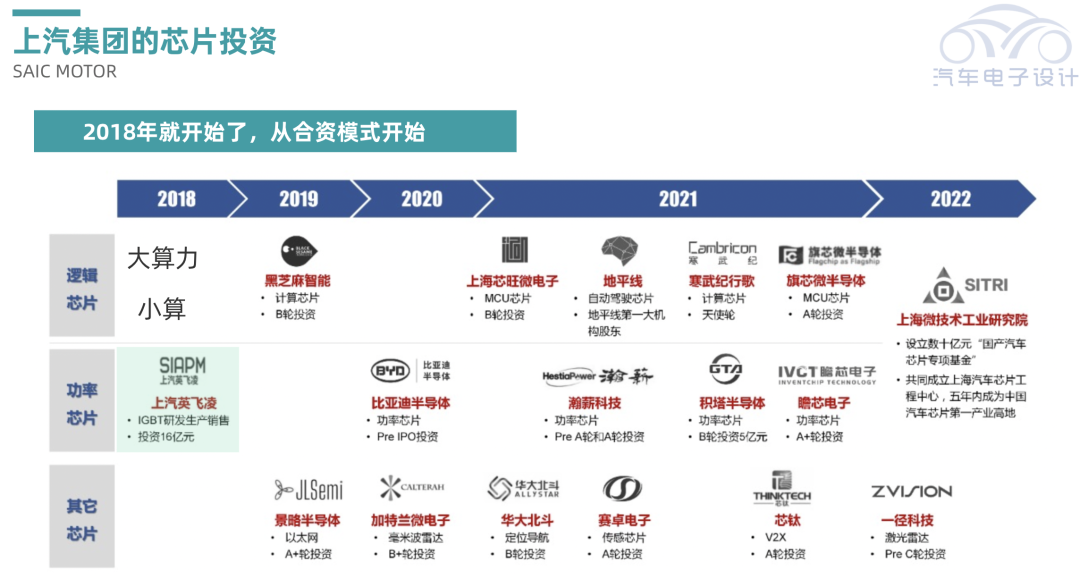

●上汽集團

上汽的事情,我覺得要分兩頭來看——在業務層面上,整個合資的模式受到挑戰,我們沒辦法回避。但是經過這么多年合資,積累的一些東西,還是使得它具備能力,從2018年開始大規模布局芯片領域,一開始是和英飛凌在功率半導體方面合資,后續通過旗下上汽創投、尚頎資本和恒旭資本已投資了包括景略半導體、芯鈦科技、寒武紀、賽卓電子、瞻芯電子、地平線、黑芝麻等近二十家國內頭部芯片公司,通過與上海微技術工業研究院達成戰略合作。到后續圍繞制造層面,設計層面的布局,我覺得這事情還是有價值的。

▲圖5.上汽集團的芯片投資

小結:我個人覺得汽車企業和半導體的化學反應,目前說不清楚,因為如果是偏傳統的芯片,一方面是支持缺芯狀態下的國產替代,但是本身EE架構的轉變,使得芯片的要求是變化的,一方面你要保證之前的車型有芯片,一方面還要為新的車型需求做開發。需要挺多的努力才能搞清楚!

審核編輯 :李倩

-

芯片

+關注

關注

456文章

51037瀏覽量

425502 -

半導體

+關注

關注

334文章

27583瀏覽量

220625 -

吉利汽車

+關注

關注

3文章

148瀏覽量

15086

原文標題:市場觀察|自主車企芯片產業布局戰略

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

歐美車企集體“拋棄”電動汽車,“不玩了”?

華為汽車產業鏈的技術解析與未來展望

中科慧眼再獲新能源頭部車企平臺化項目定點

捷德為車企布局數字鑰匙賦能 推動汽車產業變革

國產車企自研智駕芯片加速落地,蔚來小鵬等領跑賽道

博泰車聯網在多個領域連獲嘉獎,領跑智能汽車產業發展

華天科技在南京再投30億,加速半導體封測產業布局

廣汽埃安作為國內新能源行業頭部車企榮獲“全國五一勞動獎狀”

奕斯偉計算:國內首顆車規級LCD顯示屏PMIC芯片量產

工商網監

工商網監

評論