") 新能源汽車是功率器件增量需求主要來源

新能源汽車是功率器件增量需求主要來源

功率半導體器件,也稱為電力電子器件,主要用于電力設備的電能變換和控制電路方面大功率的電子器件。逆變(直流轉換成交流)、整流(交流轉換成直流)、斬波(直流升降壓)、變頻(交流之間轉換)是基本的電能轉換方式。MOSFET和IGBT是主流的功率分立器件。

一、新能源汽車是功率器件增量需求主要來源

01

下游應用領域廣泛,新能源汽車為主

作為電能轉化和電路控制的核心器件,功率器件下游應用十分廣泛,包括新能源(風電、光伏、儲能和電動汽車)、消費電子、智能電網(wǎng)、軌道交通等,根據(jù)每個細分領域性能要求的不同(頻率、電壓、損耗),選擇不同的功率器件。按照下游應用劃分,汽車領域占比達 40%,其次是工業(yè)占比27%,消費電子占13%,其他領域(如通訊、計算機等領域)占 20%,功率器件在汽車和工業(yè)領域應用較多,需求穩(wěn)定性也較強,消費領域應用相對較少。

?

02

IGBT、SiC模塊和MOS是主要增量

根據(jù) Yole 的數(shù)據(jù),2021年全球功率半導體器件市場大約175億美元,2026年將增長至 262億美元,復合增速達到6.9%。其中,增量較大的主要是IGBT模塊、SiC 模塊、MOSFET 和 GaN 產(chǎn)品。

其中,硅基 MOS 市場規(guī)模將從2021年的75億美元增長至2026年的94億美元,復合增速為3.8%,IGBT 市場規(guī)模將從54億美元增長至2026年的84億美元,復合增速為7.5%,SiC 模塊市場規(guī)模從2020年的5億美元以下增長至2026年的20億美元以上,而硅基 MOS、IGBT 和 SiC 模塊主要增長的下游驅動均來自于電動車和工業(yè)(主要是光伏、風電和儲能)領域。

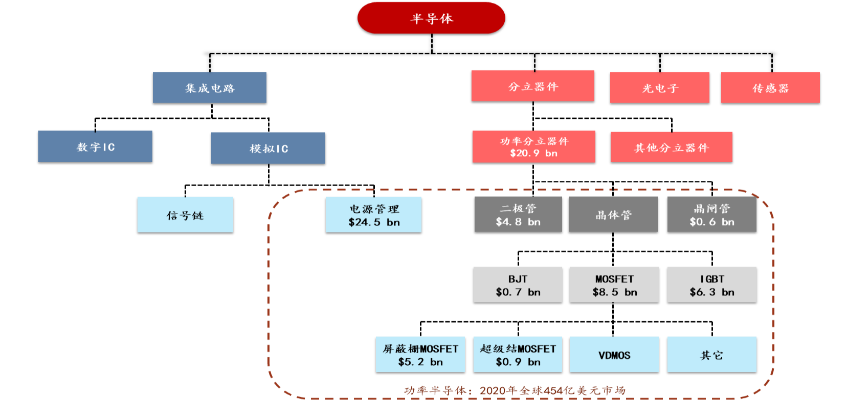

功率半導體類別及市場規(guī)模:

資料來源:Omdia

低端產(chǎn)品已實現(xiàn)部分國產(chǎn)替代,高端分立器件國產(chǎn)化空間廣闊。對國內市場而言,功率二極管、功率三極管、晶閘管、中低壓MOSFET 等分立器件產(chǎn)品部分已實現(xiàn)國產(chǎn)化,而功率MOSFET 特別是高壓超級結MOSFET、IGBT 等高端分立器件產(chǎn)品由于其技術及工藝的復雜度,還較大程度上依賴進口,國產(chǎn)化率低,未來進口替代空間巨大。

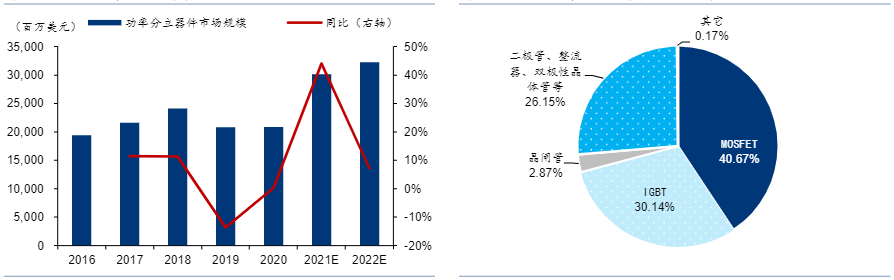

全球功率分立器件市場規(guī)模(左);全球功率器件各細分領域市場規(guī)模(右):

資料來源:Omdia

03

受益電動化、高壓化,車用功率器件價值量數(shù)倍提升

車用功率器件快速增長主要來自于電動化。所有汽車都會配備12V平臺,2011年,歐洲車企聯(lián)合推出48V輕混系統(tǒng),以滿足日益增長的車載負載需求以及排放法規(guī)。在新能源汽車中,為滿足動力高功率需求,400V(或更高電壓)電氣平臺被引入,伴隨著需要使用大量的功率器件。

新能源汽車中,新增功率器件主要用于主驅逆變器、車載充電機(OBC)、直流-直流變換器(DC-DC)等動力系統(tǒng)零部件。除動力系統(tǒng)之外,熱管理系統(tǒng)中的PTC加熱器、壓縮機,水泵和油泵等需要功率器件進行驅動,另外,配套的充電樁也需要使用大量功率器件。功率等級的不同也對應不同功率器件的選擇。

燃油車功率器件價值量大約70美元,插電混動和純電汽車由于新增功率器件具有高壓、大功率的特點,價值量提升較大,根據(jù)英飛凌測算,純電和插電混動汽車半導體價值量834美元,增量438美元中330美元來自于功率器件。在全球市場,特別歐洲地區(qū),48V混動系統(tǒng)仍有一席之地,其176美元的增量中有90美元來自于功率器件。

高壓化也是汽車電動化之后一個新的趨勢,高壓化指的是將目前電動車的400V電氣平臺升級為800V電氣平臺。高壓化能在降低充電時間、提升電氣平臺效率同時降低整車重量。其中加快充電速度,以減少里程焦慮是下游客戶選擇高壓平臺的主要驅動之一。根據(jù)保時捷測算,在400公里續(xù)航里程的條件下,續(xù)航充電800V平臺可以將充電時間從29分鐘降低至19分鐘,從而大幅減少用戶在充電站的等待時間。

目前國內新勢力,傳統(tǒng)整車廠和海外平臺相繼跟進高壓化。高壓電氣平臺也對使用的電力電子設備提出了更高的要求,因此其中的功率器件也需要全面的升級。除了動力電池及 BMS 需要提升外,高壓電路中的主驅逆變器,OBC,DC-DC,電空調中的功率器件都需要向更高耐壓的型號升級,因此單車價值也會有所提升。

04

風、光發(fā)電配套儲能設備拉動功率器件需求增長

在新能源發(fā)電領域中,風能發(fā)電、光伏發(fā)電市場快速發(fā)展,因為直接產(chǎn)生的電能不能直接并入電網(wǎng),因此需要通過變流器、逆變器等進行電能轉化,進行儲存或者并入電網(wǎng),儲能領域也是如此,儲能變流器需要控制儲能電池組的充放電,進行交直流變換,功率器件作為其核心電能變換器件,需求迎來大幅增長。在光伏發(fā)電領域中,光伏逆變器主要分為集中式逆變器、組串式逆變器和微型逆變器,對于不同的應用環(huán)境和功率要求,選擇不同類型逆變器。光伏逆變器中包含升壓模塊和逆變模塊。一般光伏逆變器采用3相全橋形式,逆變模塊需要6組IGBT。以陽光電源的逆變器 SG125HV 為例,使用了3個英飛凌的IGBT模塊,每個模塊中封裝了2組 IGBT。升壓模塊中用到 Boost 電路,會根據(jù)功率需求配置幾組 MOSFET 器件。因為碳化硅器件轉換效率高,逐漸在新能源發(fā)電中被采用。

國產(chǎn)光伏逆變器廠商市占率全球領先,2019年在全球逆變器出貨排名前十中,有六家來自中國的供應商,分別為:華為、陽光電源、古瑞瓦特、錦浪科技、上能電氣和固德威。其中華為和陽光電源市占率分別達22%和13%,位居全球前二。國產(chǎn)逆變器廠商實力雄厚,出貨量穩(wěn)固,也利于國產(chǎn)功率器件進入國際市場。

在風力發(fā)電領域,風電變流器根據(jù)風速大小適應發(fā)電機轉速,使風機實現(xiàn)最佳風能捕獲,風電變流器是關鍵部件之一。風電變流器分為機側和網(wǎng)側兩部分,采用IGBT 模塊。機側和網(wǎng)側的變流器各有6組 IGBT,共計12 組。單個功率模塊功率有限,每組 IGBT 會用多個 IGBT 模塊進行并聯(lián),以達到需要的電壓和功率。

在碳中和、碳達峰趨勢下,全球風電、光伏新增裝機量持續(xù)快速增長,2021年全球光伏新增裝機達175GW,同比增長超過 21%,風電新增裝機量約94GW,同比基本持平。隨著風力和光伏發(fā)電設備裝機量的增加,電網(wǎng)在輸配、波動性調控方面難度加大,儲能市場迎來爆發(fā)式增長,預計2025年風電,光伏,儲能總計總新增裝機量將增長至 687GW。結合功率器件每 GW 的價值,根據(jù)測算,2021年全球光伏逆變器、風電變流器、儲能變流器需要的功率器件市場大約114億元,2025年有望增長至255億元(按照 6.7 的匯率折算為38 億美元),復合增速達到22%。

05

超結MOSFET驅動力:直流充電樁/5G/新能源車帶來發(fā)展新機遇

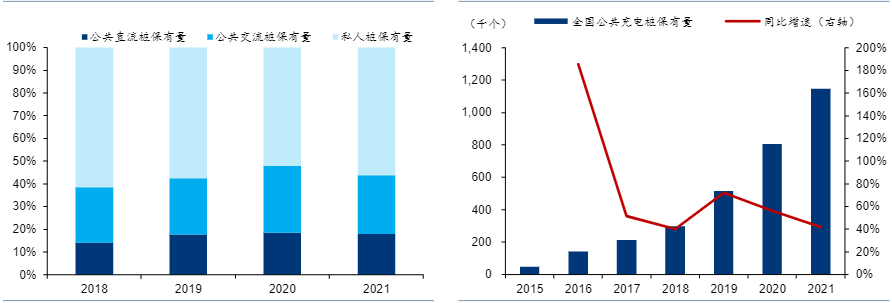

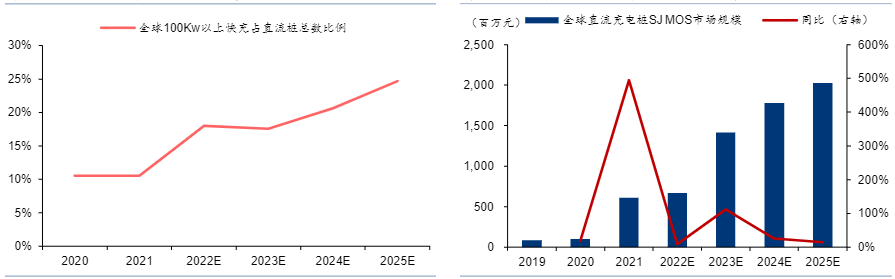

充電樁:高壓超級結MOSFET 順應國內直流充電樁“快充”發(fā)展潮流日益提升的快充需求下直流充電樁滲透率提升至四成,功率不斷提升。充電樁可分為公共直流/公共交流/私人樁,高充電功率的直流樁充電速度最快,而私人樁、公共交流樁充電功率低、充電時間長。隨著下游新能源汽車市場的爆發(fā),國內對配套設施充電樁的需求也日益增加。據(jù)Wind數(shù)據(jù)顯示,2021年國內公共充電樁保有量114.70萬個,2016-2021 年CAGR 高達 52.02%。其中17 年至19年,直流充電樁的占比從28.7%上升至41.6%,占比提升較快,21 年直流充電樁占比保持約四成左右。直流充電方式相較家用標準交流電充電方式速度大幅提高,一個150kW的直流充電器可以在大約15 分鐘內為電動汽車增加200公里續(xù)航,隨著新能源汽車滲透率進一步提高,直流電充電方案需求將同步提升,2020 年國內新增直流樁功率達到131KW,未來直流樁新增裝機功率有望進一步提升。此外,Yole預計2020-2025年,全球100kW及以上的大功率直流充電樁數(shù)量將以高達36.85%的CAGR 增長,大功率直流快充呈現(xiàn)高速增長態(tài)勢。

國內充電樁保有量結構(左);國內公共充電樁保有量及同比增速(右):

資料來源:Wind

超級結MOSFET 成快充主流選擇,2025年全球直流樁SJ MOS 市場規(guī)模有望超20億元。直流充電樁則通過自帶的AC/DC充電模塊將輸入的交流電轉為直流電,不通過OBC直接完成變壓整流。超級結 MOSFET 因其更低的導通損耗、開關損耗、高可靠性、高功率密度,已成為主流的大功率充電樁功率器件應用產(chǎn)品。根據(jù)充電樁功率模塊電路結構,隨著平均單樁功率提升,我們預測2025年直流樁單樁 SJ MOS 用量 168 顆,結合IEA 預測2025年全球直流樁新增保有量達84.6萬個,在SJ MOS 單顆售價15.8 元,市場滲透率達90%的假設下,我們預計 2025 年全球直流樁 SJ MOS 市場規(guī)模為20.3億元,對應21-25年CAGR為34.9%,其中22-24 年的CAGR為42.8%;2025年國內市場規(guī)模為12.7億元,對應21-25 年CAGR 為60.4%,其中22-24 年的CAGR為56.7%。

全球直流充電樁保有量預測(左);全球直流充電樁超結MOSFET市場規(guī)模預測(右):

資料來源:Yole

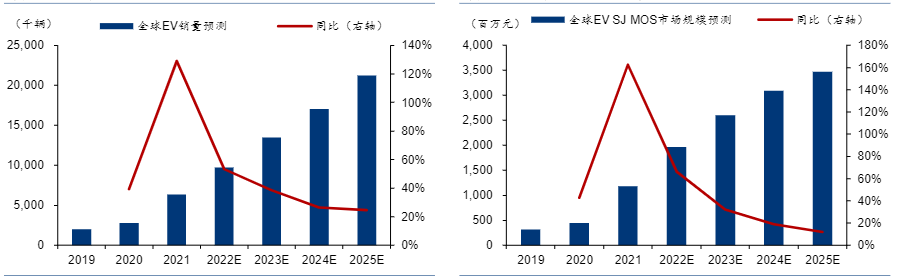

我國新能源汽車銷量增速有望持續(xù)高企,單車功率半導體用量是傳統(tǒng)燃油車的5倍。據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計,2021年國內新能源汽車銷量實現(xiàn)爆發(fā)性增長,全年銷售共計352萬輛,同比增長157.48%。在“碳中和”、“碳達峰”目標下,我國新能源汽車市場高景氣度有望持續(xù)。新能源汽車中的功率半導體含量大大增加,主要增量來源于逆變器中的IGBT 模塊、DC/DC 中的高壓MOSFET、輔助電器中的IGBT 分立器件、OBC 中的超級結MOSFET。據(jù)英飛凌數(shù)據(jù)顯示,一輛電動車的MOSFET分立器件用量接近200個,部分高端新能源汽車車型對MOSFET 的需求可達400個/輛以上。純電動車功率半導體價值量為350美元,是傳統(tǒng)燃油車單車價值量71美元的五倍。

新能源車中OBC、DC/DC 均可采用超級結MOSFET,2025 年全球EV SJ MOS 的市場規(guī)模有望成長至34.65億元。OBC是由PFC和隔離DC-DC組成的AC-DC轉換器,通過將來自地面交流充電樁的交流電進行交直流轉換和高低壓變換,給車載電池充電。此外,DC/DC主要作用是取代傳統(tǒng)汽車中的12V發(fā)電機,將動力電池的高壓電轉換為低壓電,隨后被低壓蓄電池收集,該過程同樣需要超結MOSFET 的參與。根據(jù)Marketline 的預測,2025年全球新能源汽車銷量2121.7萬輛,其中OBC、DC/DC 分別搭載12顆/4顆超結MOSFET,結合17.6 元/顆的單價及滲透率,我們預計2025 年全球EV SJ MOS 的市場規(guī)模有望達到34.7億元,21-25 年CAGR 為30.8%,其中22-24 年CAGR為37.8%;國內市場規(guī)模25年有望達到17.7 億元,占全球市場需求超過50%,21-25 年CAGR 為28.2%,其中22-24年CAGR 為35.1%

全球EV銷量預測(左);全球EV 超結MOSFET市場規(guī)模預測(右):

資料來源:Marketline

二、國產(chǎn)替代需求強烈

01

國際大廠仍居主導地位,IDM與Fabless并存

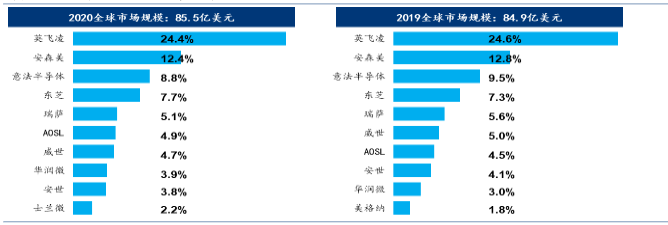

在主要細分領域中,英飛凌市場份額遙遙領先,在功率MOSFET、IGBT單管、IGBT 模塊市場份額分別為24.4%、29.3%、36.5%,接下來便是安森美、意法、東芝、瑞薩、三菱等歐美日系企業(yè)。可喜的是,功率 MOSFET 市場,華潤微、安世、士蘭微躋身前十,IGBT 單管市場士蘭微、IGBT 模塊市場的斯達也都進入全球前十,雖然目前市場占有率還較低,但也說明了產(chǎn)品力在持續(xù)提升。

全球功率器件競爭格局:

資料來源:Omidia

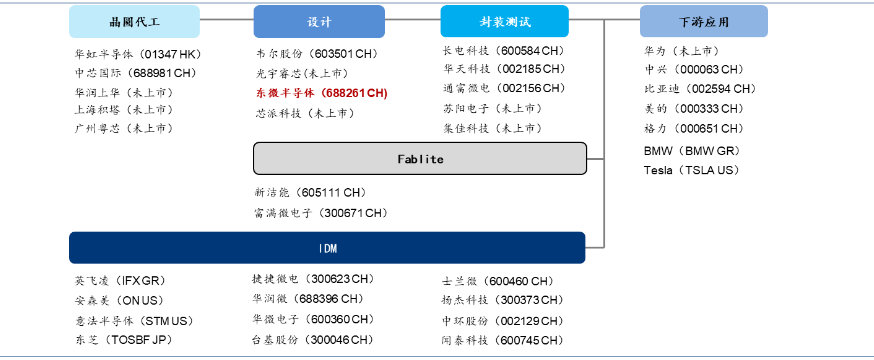

IDM、Fabless 并存,MOSFET 仍由歐美日主導 IDM 與 Fabless 模式并存。目前,半導體企業(yè)采用的經(jīng)營模式主要可以分為 IDM 模式和Fabless 模式。IDM 模式具有技術的內部整合優(yōu)勢,有利于積累工藝經(jīng)驗,但資金投入較大,且容易在半導體下行周期中受制于原有產(chǎn)能,陷入被動局面。隨著全球半導體產(chǎn)業(yè)分工的逐步細化,F(xiàn)abless 模式已成為芯片設計企業(yè)的主流經(jīng)營模式之一,行業(yè)整體呈現(xiàn) IDM 與Fabless 共存的局面。

功率器件產(chǎn)業(yè)鏈:

資料來源:各公司公告

02

功率器件壁壘高,國際大廠具先發(fā)優(yōu)勢

功率器件市場長期由國際大廠主導,主要在于行業(yè)壁壘高,特別是在制造、封裝工藝上,需要有深厚的積累,同時又有很高的認證門檻。功率器件在半導體行業(yè)中屬于特色工藝,并不追求先進制程,除了光刻之外,溝槽、減薄、能量注入,背面金屬化等,這些獨有的工藝加深了行業(yè)的壁壘。

功率器件的封裝工藝也十分重要,直接關系到器件性能。優(yōu)秀的封裝工藝能提高器件的最大功率和耐久性,同時也需要長時間的技術積累。未來在SiC被逐漸應用之后,為最大化挖掘其性能,新的封裝形式和封裝技術將會被大量使用,如銀燒結,AMB,轉模封裝等。英飛凌、安森美、意法等國際大廠,在制造、封裝工藝上有著深厚的技術沉淀,并且都是 IDM 模式,工藝經(jīng)驗持續(xù)積累、提升。以英飛凌為例,IGBT產(chǎn)品歷經(jīng)七代升級,從最初的平面柵到溝槽工藝,再到最新的微溝槽,功率密度持續(xù)提升,同時具備更好地開關性能,損耗也持續(xù)降低。

03

功率器件下游認證難度大,鞏固了龍頭的行業(yè)地位

功率器件行業(yè)下游主要為汽車、工控、光伏等工業(yè)領域,相較于消費電子,器件認證難度更大,對產(chǎn)品可靠性,耐久性要求高。特別是汽車行業(yè),除了標準AECQ 等測試,Tier1 和整車廠都有測試標準。測試要求復雜,難度高,也需要較大資金投入。新廠商的進入門檻較高,也鞏固了龍頭企業(yè)的領先地位。

04

國產(chǎn)廠商實現(xiàn)技術突破

近年來國內功率半導體公司成長迅速,有以士蘭微、華潤微、時代電氣、安世為代表的 IDM廠商,也有以斯達半導、新潔能、東微半導為代表的Fabless公司,以及IDM和Fabless 并舉的揚杰科技。產(chǎn)品方面,士蘭微、安世、揚杰科技品類較為齊全,斯達半導、時代電氣聚焦 IGBT,華潤微、新潔能和東微半導聚焦MOSFET,并都有所突破,士蘭微做到了全球前十,斯達半導 IGBT 模塊市場前十,安世MOSFET 市場前十,華潤微MOSFET 市場前十。

在技術方面,國產(chǎn)廠商也在各自優(yōu)勢領域,各有突破。士蘭微完成12 寸功率產(chǎn)線建設并成功量產(chǎn);斯達半導完成第七代 IGBT 研發(fā),并進入量產(chǎn)階段,對標英飛凌最新產(chǎn)品;東微半導體推出高功率超級結產(chǎn)品,打破國外廠商壟斷;新潔能的新一代SGT產(chǎn)品,提高轉換效率,步入車規(guī)市場。隨著越來越多國產(chǎn)廠商產(chǎn)品取得突破,進入車規(guī)和風光儲市場,國產(chǎn)替代進入加速期。

在IGBT模塊產(chǎn)品中,選取英飛凌和斯達兩款產(chǎn)品進行對比,分別采用GD1200和 FF1200 系列中高壓、高電流產(chǎn)品,IGBT 芯片也處于同一代工藝技術。這類產(chǎn)品主要應用在UPS系統(tǒng),風電換流器,電機傳動系統(tǒng)中。這兩個模塊性能耐壓和最大電流分為為 1200V 和 1200A。產(chǎn)品主要性能上,斯達產(chǎn)品的柵極-發(fā)射極峰值電壓(VGES),在各個條件下導通壓降(VCE(SAT))性能和英飛凌相當。而在一些開關控制特性上如柵極閾值電(VGEth),導通和關斷損耗(Eon,Eoff)這些特性與英飛凌的產(chǎn)品有一些差距。公司的產(chǎn)品與同代的國際龍頭在產(chǎn)品特性上基本達到同一水平。

三、功率半導體供需分析

2022年國內IGBT產(chǎn)業(yè)進入爆發(fā)期,國產(chǎn)IGBT廠商在車載IGBT領域的替代進程會加速。一方面國內新能源汽車2022年銷量預期都比較樂觀,市場預期平均增速在50%以上,但是國外IGBT芯片廠商如英飛凌和安森美等大廠的交期平均都在一年以上,同時海外如歐洲和美國的電動車市場也開始進入高速增長期,這些國際大廠會優(yōu)先保障本土供應。在供需偏緊的情況下,國產(chǎn)IGBT廠商對于國內電動車主機廠而言成為了最重要的芯片供應保障,而且時代電氣、士蘭微和華虹半導體等廠商的IGBT產(chǎn)能已經(jīng)在2021年底相繼投產(chǎn),有望成為IGBT芯片國產(chǎn)化最受益的廠商。對于國內的IGBT廠商而言,最受益的廠商還是以IDM模式為主的廠商,如比亞迪半導體,時代電氣和士蘭微。

我們認為市場對于IGBT芯片供給大幅開出以后導致IGBT芯片市場競爭加劇的擔憂大可不必,我們梳理了國內明年新增的IGBT產(chǎn)能,如果拉平2022年全年的IGBT供應增量,預計為5.04萬片/月,如果考慮良率等問題,預計實際產(chǎn)能不足4萬片/月,對于明年200萬輛電動車的IGBT芯片消耗量就達到2-3萬片/月,如果再考慮光伏和風電等領域用到的IGBT芯片,預計產(chǎn)能供應相對偏緊張。

假設2030年全球汽車銷量達到1億輛,如果50%的燃油車替換為電動車,對應約5000萬輛電動車,按照單車功率半導體價值量為400美元計算,預計全球車規(guī)功率半導體市場規(guī)模達到200億美元,如果國內電動車市場占全球的50%,那么2030年國內車規(guī)功率半導體市場空間將達到100億美元。存量市場2021年全球功率半導體市場規(guī)模將增長至441億美元,國內需求占全球市場份額的36%,2021年市場規(guī)模有望達到159億美元,未來十年按照5%的復合增速測算,存量市場如工控和家電領域的需求在2030年將達到239億美元。光伏領域對于功率半導體市場需求為30億美元,加總以后預計到2030年國內功率半導體市場空間達到369億美元,對應2500億人民幣左右的市場空間。

1臺新能源汽車平均消耗一片8英寸硅片,其中分立器件、IGBT消耗0.4片,DMOS占0.1片,IC占了0.5片,主要是MCU和電源管理芯片,2021年新能源汽車銷量為340萬臺,同比增長1.5倍,預計2022年國內新能源汽車銷量達到500萬輛,對應的增量需求為160萬片8寸晶圓,折合13~14萬片月產(chǎn)能,如果2025年國內電動車銷量達到1000萬輛,對應增量需求為54-55萬片月產(chǎn)能。

截止2020年12年全球晶圓產(chǎn)能約為2082萬片/月(等效8寸),中國大陸晶圓產(chǎn)能占比為15.3%,預計為318.4萬片/月(等效8寸),國內主要晶圓廠12寸產(chǎn)能約100萬片/月,8寸產(chǎn)線約為115萬片/月。其中我們統(tǒng)計國內所有功率半導體廠商新增產(chǎn)線的產(chǎn)能增量,預計2022年全年新增功率半導體產(chǎn)能為18萬片/月(等效8寸),如果假設2022年國內新增電動車銷量為200萬臺,全球新增500萬臺電動車,所需要對應約250萬片8寸的年產(chǎn)能,對應需要新增20.8萬片月產(chǎn)能,而全球功率半導體的新增產(chǎn)能幾乎都在中國,僅僅滿足全球的電動車的需求新增供給尚且不夠,如果考慮光伏需要的產(chǎn)能則供應缺口進一步增加。

結語:

行業(yè)高景氣持續(xù),貨期、產(chǎn)品價格均維持高位。從 2022 年一季度情況來看,海外龍頭廠商英飛凌和意法半導體先后發(fā)布漲價函,據(jù)富昌電子 1Q22 海外功率廠商貨期環(huán)比普遍增加 10-20周以上,最高貨期達到 52 周,平均貨期為疫情以來最高水平。從 2022 全年來看,國內新能源汽車、光伏等領域功率器件需求仍處于供不應求的狀態(tài),行業(yè)高景氣有望持續(xù)。

功率器件長期需求仍有望維持高速增長。全球新能源的快速滲透有望帶動功率器件需求快速增長,據(jù)我們測算,至 2025 年國內 IGBT 市場空間有望達到 591 億元,5 年 CAGR 增速達到23%,其中,新能源汽車、光伏、風電、儲能等領域有望貢獻主要增量。下游需求的持續(xù)高速增長有望帶動功率器件高景氣維持,廠商業(yè)績持續(xù)增長。

功率器件國產(chǎn)化率僅為 22%,高端產(chǎn)品國產(chǎn)化率更低。據(jù)我們統(tǒng)計 2021 年國內主要功率器件上市公司相關收入占國內功率器件總市場比重僅 22%,且當前國內功率器件仍以二極管、晶閘管等低端產(chǎn)品居多,高端產(chǎn)品如 IGBT、SiC 等國產(chǎn)化率更低。當前國內廠商在高性能功率器件持續(xù)發(fā)力,產(chǎn)品性能、可靠性和穩(wěn)定性等已具備對標海外一線龍頭的能力,隨著未來下游需求的持續(xù)增長,功率器件國產(chǎn)化率有望進一步提升。

重視國內廠商的產(chǎn)品品類從低端向高端切換,產(chǎn)品下游應用領域優(yōu)化以及晶圓產(chǎn)線的升級節(jié)奏。當前國內廠商正在經(jīng)歷幾大重要變化:1)產(chǎn)品品類從過去以二極管、晶閘管、平面型 MOS向性能更加優(yōu)越的超結、屏蔽柵 MOS 升級,同時在 IGBT、SiC 器件加快布局;2)下游需求結構中,新能源行業(yè)的占比快速提升,帶動廠商營收增速和毛利率的進一步上升;3)從6寸到8寸,再到 12 寸晶圓升級,主推產(chǎn)品性能、成本優(yōu)勢進一步提升。

審核編輯 :李倩

-

新能源汽車

+關注

關注

141文章

10593瀏覽量

99826 -

功率器件

+關注

關注

41文章

1781瀏覽量

90533 -

電能

+關注

關注

1文章

693瀏覽量

36925

原文標題:功率器件:新能源產(chǎn)業(yè)的“芯”臟

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

AUTO TECH China 2025 廣州國際新能源汽車功率半導體技術展覽會:綠色動力,智領未來

新能源汽車散熱解決方案

NTC溫度傳感器:護航新能源汽車電池安全運行

新能源汽車如何避免火災

SiC技術引領中國新能源乘用車功率器件國產(chǎn)化新篇章

新能源熱門方案_汽車充電樁/槍 Demo

解決方案丨PPEC車載DCDC轉換器:新能源汽車的高效能源動力系統(tǒng)

SiC功率器件引領新能源汽車電驅系統(tǒng)革新!

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 新能源到底新在何處?新能源在國內如何發(fā)展?

新能源汽車功率模塊的“散熱神器”——AMB基板

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論