") DRAM:ADAS和IVI系統(tǒng)帶來(lái)顯著增量

DRAM:ADAS和IVI系統(tǒng)帶來(lái)顯著增量

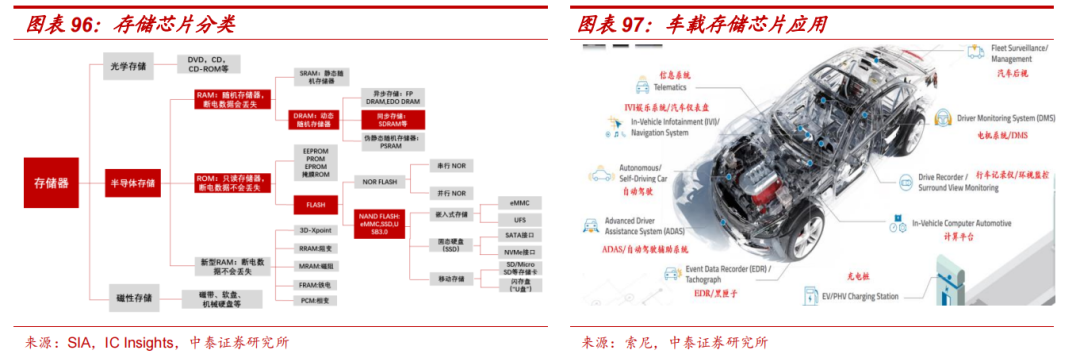

車載存儲(chǔ)芯片分布廣泛,DRAM 和 NAND 為主流產(chǎn)品。車載存儲(chǔ)芯片分布在汽車車身域、底盤域、座艙域、動(dòng)力域、自動(dòng)駕駛域五大域中,支持 ADAS、IVI、儀表盤、互聯(lián)、黑匣子等應(yīng)用的存儲(chǔ)功能。從應(yīng)用形態(tài)來(lái)看,存儲(chǔ)芯片除單獨(dú)搭載系統(tǒng)之外,還被封裝在各類主控芯片(MCU、SoC)內(nèi)部,用于緩存、讀取和處理信息,以提高數(shù)據(jù)處理的效率。

汽車存儲(chǔ)芯片分為易失型和非易失型,易失型包含 DRAM、SRAM 兩大類,非易失型為NAND、NOR、EEPROM 等。2021 年全球車載存儲(chǔ)芯片市場(chǎng)規(guī)模約 31 億美元,其中,DRAM 和 NAND 合計(jì)占比超 70%。智能化網(wǎng)聯(lián)化趨勢(shì)下,海量數(shù)據(jù)對(duì)車載存儲(chǔ)提出更高需求。在汽車智能化、網(wǎng)聯(lián)化趨勢(shì)下,ADAS 系統(tǒng)、智能座艙、車聯(lián)網(wǎng)技術(shù)的應(yīng)用都將產(chǎn)生大量數(shù)據(jù),對(duì)車載存儲(chǔ)提出更高需求。以 ADAS 系統(tǒng)為例,ADAS 平臺(tái)研發(fā)需要在車輛行駛時(shí)收集大量路測(cè)數(shù)據(jù),包括攝像頭、雷達(dá)、激光雷達(dá)、GPS 等數(shù)據(jù),將這些數(shù)據(jù)上傳到研發(fā)平臺(tái)后對(duì)其進(jìn)行 AI 訓(xùn)練,并在 ADAS 平臺(tái)上驗(yàn)證和仿真,整個(gè)過(guò)程會(huì)產(chǎn)生大量過(guò)程數(shù)據(jù)。L2 級(jí)車路測(cè)一小時(shí)大概產(chǎn)生 2TB 數(shù)據(jù),L4-L5 級(jí)每小時(shí)路測(cè)數(shù)據(jù)量則達(dá)到16-20TB,單次路測(cè)將產(chǎn)生 8-60TB 的數(shù)據(jù),整個(gè)研發(fā)周期產(chǎn)生的數(shù)據(jù)將達(dá)到 EB 級(jí)別。海量數(shù)據(jù)的緩存、讀取和處理將對(duì)存儲(chǔ)系統(tǒng)的讀寫性能、容量、可靠性等提出更高要求,車載存儲(chǔ)芯片需求因此快速提升。

01

DRAM:ADAS 和 IVI 系統(tǒng)帶來(lái)顯著增量

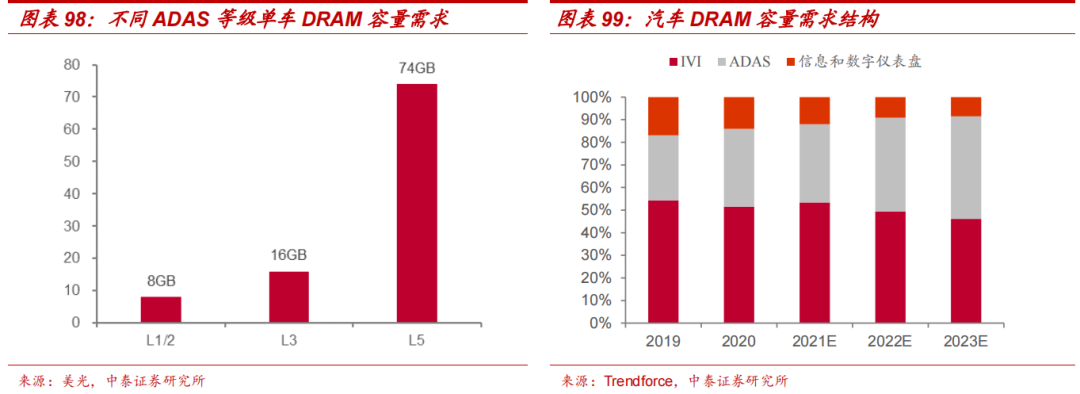

智能化提升車規(guī) DRAM 容量、帶寬要求。車規(guī) DRAM 主要用于存放運(yùn)行中的程序和數(shù)據(jù),核心應(yīng)用領(lǐng)域包括 IVI 車載信息娛樂(lè)系統(tǒng)、ADAS系統(tǒng)、信息和儀表盤,這三大系統(tǒng)的升級(jí)都對(duì) DRAM 的容量和帶寬有更高的要求。容量方面,根據(jù)美光的數(shù)據(jù),L1/2 級(jí)汽車單車 DRAM 容量需求約 8GB,L3 級(jí)和 L5 級(jí)則分別提升至 16GB 和 74GB。ADAS 和 IVI是車規(guī) DRAM 主要增量來(lái)源,2020 年 DRAM 容量需求占比由高到低分別是 IVI(52%)、ADAS(34%)和信息數(shù)字儀表盤(14%),ADAS 對(duì)DRAM 的增量需求最為明顯,2023 年容量需求占比預(yù)計(jì)提升至 45%。帶寬方面,L2 級(jí) DRAM 帶寬一般為 25-50GB/s,L3 級(jí)時(shí)帶寬可達(dá)200GB/s,L4 級(jí)之后帶寬將提升至 1TB/s。產(chǎn)品方面,L2 級(jí)主要采用基礎(chǔ)的 DDR2/DDR3,現(xiàn)階段 L2 開(kāi)始往 L3 升級(jí),DRAM 也將逐步往 DDR4/ LPDDR4/LPDDR5/GDDR5 切換。

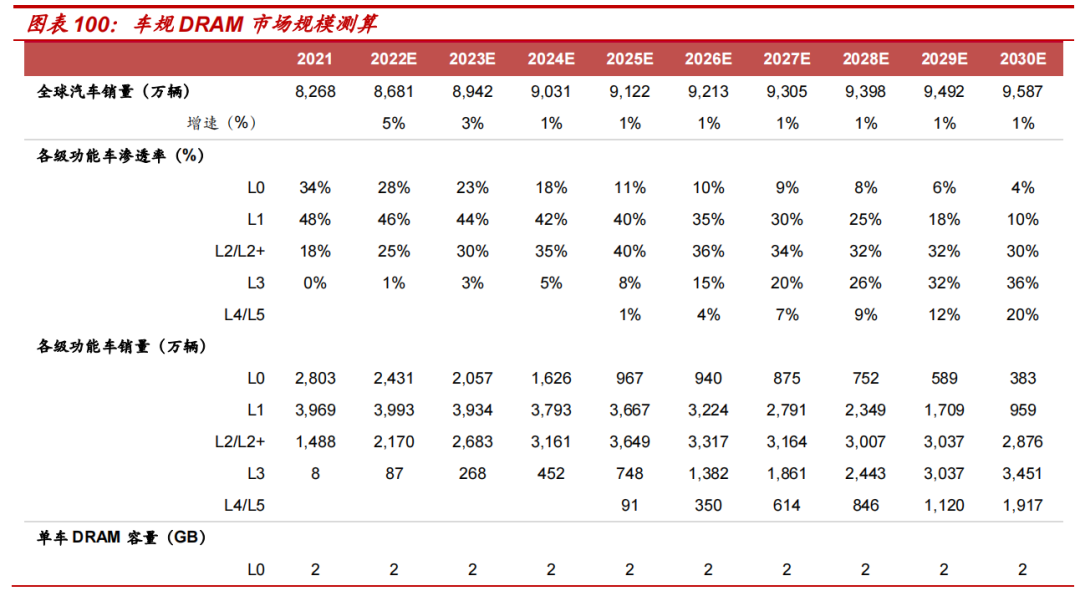

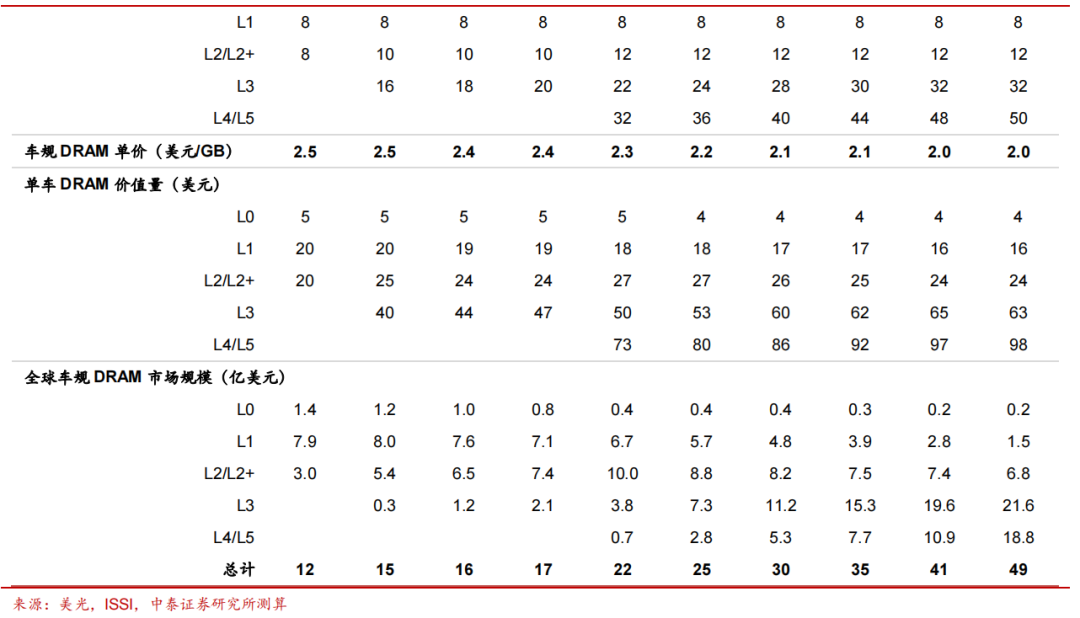

DRAM 空間測(cè)算:2021 年 12 億美元規(guī)模,預(yù)計(jì) 2025 年突破 20 億美元。根據(jù)美光數(shù)據(jù),我們假設(shè) L0、L1、L2、L3、L4/5 單車 DRAM 基礎(chǔ)容量為 2、8、8、16、32GB,考慮到 L2 級(jí)以上車型智能座艙、車聯(lián)網(wǎng)仍有升級(jí)空間,因此假設(shè)單車 DRAM 容量將繼續(xù)提升。根據(jù)阿里交易網(wǎng)中美光和 ISSI 部分車規(guī) DRAM 產(chǎn)品報(bào)價(jià),我們假設(shè) 2021 年車規(guī) DRAM單價(jià)為 2.5 美元/GB,假設(shè) 2023 年開(kāi)始單價(jià)存在 3%年降。結(jié)合各等級(jí)汽車銷量預(yù)測(cè),我們測(cè)算出 2021 年車規(guī) DRAM 市場(chǎng)規(guī)模為 12 億美元,預(yù)計(jì) 2025/2030 年將分別達(dá)到 22/49 億美元,2021-30 年 CAGR 達(dá)16.5%。

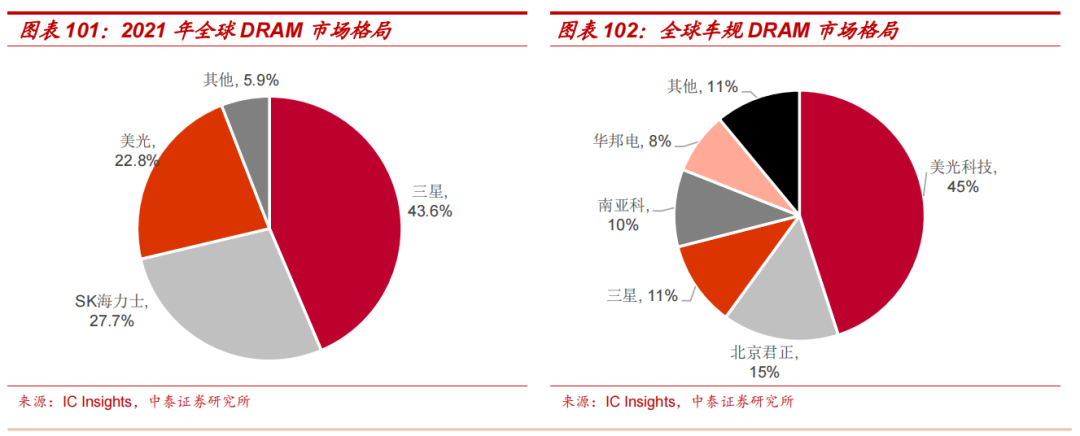

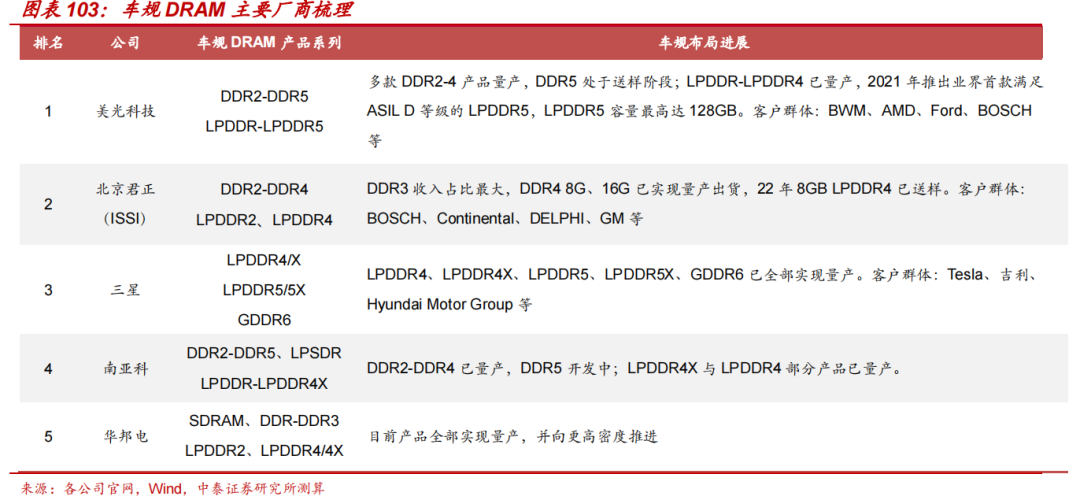

競(jìng)爭(zhēng)格局:美光龍頭優(yōu)勢(shì)凸顯,龍二北京君正產(chǎn)品持續(xù)升級(jí)。全球 DRAM市場(chǎng)高度集中,2021 年三星、海力士、美光市占率分別為 43.6%、27.7%和 22.8%,CR3 超過(guò) 95%。車規(guī) DRAM 領(lǐng)域美光優(yōu)勢(shì)顯著,市占率高達(dá) 45%,北京君正收購(gòu)北京矽成(ISSI)后切入車載存儲(chǔ)芯片賽道,市占率 15%位居第二,三星、南亞科、華邦電占比分別為 11%、10%和8%。美光在車規(guī) DRAM 領(lǐng)域布局較早,產(chǎn)品線較齊全,客戶資源也更豐富,龍頭地位較穩(wěn)固,目前 DDR2-DDR4 已量產(chǎn),DDR5 處于送樣檢測(cè)階段,2021 年推出業(yè)界首款滿足 ASIL D 等級(jí)的 LPDDR5,容量最高達(dá) 128GB。北京君正(ISSI)目前車規(guī) DRAM 產(chǎn)品中 DDR3 收入占比最大,DDR4 和 LPDDR4也是公司重點(diǎn)布局的市場(chǎng),目前 8GB 和 16GB DDR4 已量產(chǎn)出貨,8GBLPDDR4 也已開(kāi)始向客戶送樣,產(chǎn)品持續(xù)升級(jí),同時(shí)與博世、大陸等知名客戶均有密切合作。

02

NAND:行業(yè)具備彈性增長(zhǎng)潛力,國(guó)內(nèi)廠商逐步切入

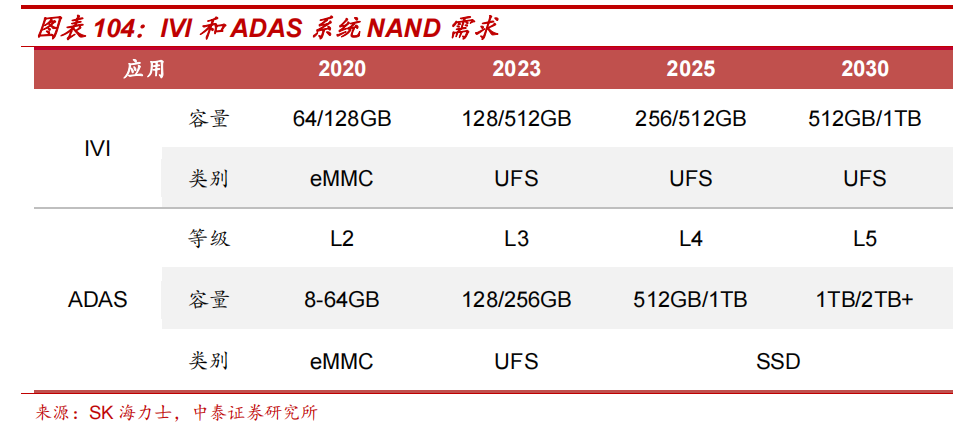

ADAS 和智能座艙升級(jí)帶來(lái) NAND 顯著增量需求。NAND 主要用于ADAS 系統(tǒng)、IVI 系統(tǒng)、汽車中控等,主要作用在于存儲(chǔ)連續(xù)數(shù)據(jù)。ADAS系統(tǒng)中 NAND 容量需求增長(zhǎng)最為顯著,根據(jù)海力士數(shù)據(jù),L2 級(jí) ADAS一般只需主流的 8GB e-MMC,L3 級(jí)則提升至 128/256GB,L5 級(jí)最高可能超過(guò) 2TB。IVI 系統(tǒng)方面,傳統(tǒng)汽車娛樂(lè)系統(tǒng)一般只需 32GB 以下的 NAND,而升級(jí)智能座艙后,64GB 成為了最低配臵,并隨著 IVI 系統(tǒng)功能不斷升級(jí),NAND 容量需求不斷攀升,預(yù)計(jì)2030年IVI系統(tǒng)NAND需求最高將提升至 1TB。此外,隨著自動(dòng)駕駛技術(shù)發(fā)展,未來(lái)將會(huì)形成“端-邊-云”數(shù)據(jù)架構(gòu)以確保行車安全性,為減小云端和汽車間數(shù)據(jù)的傳輸延時(shí),車載 NAND 需求將進(jìn)一步提升。

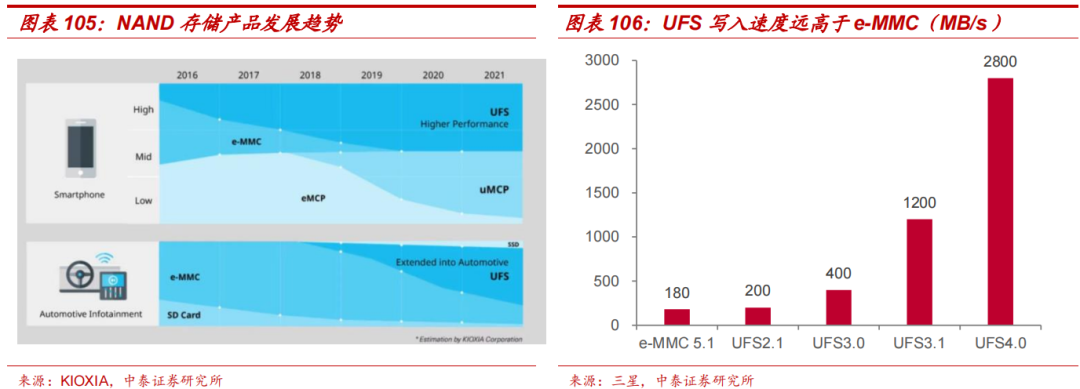

高性能 UFS 替代 e-MMC 為確定性趨勢(shì)。車規(guī) NAND 產(chǎn)品主要包括e-MMC(嵌入式多媒體控制器)、UFS(通用閃存存儲(chǔ))和 SSD(固態(tài)硬盤),現(xiàn)階段應(yīng)用的產(chǎn)品主要是 e-MMC 和 UFS。e-MMC 是中低端車載娛樂(lè)系統(tǒng)的標(biāo)配產(chǎn)品,在 TBOX、網(wǎng)關(guān)和 ADAS 中亦有應(yīng)用,此前是車規(guī) NAND 主流產(chǎn)品。相比于 e-MMC,UFS 在讀寫效率、延時(shí)、功耗、容量等方面優(yōu)勢(shì)顯著,近年滲透率不斷提升。三星新推出的 UFS4.0 寫入速度高達(dá) 2800MB/s,是 UFS3.1 和 e-MMC5.1 的 2.3 倍和 15.6 倍,最大容量達(dá) 1TB,e-MMC 5.1 最大容量?jī)H 256GB,UFS 綜合性能更優(yōu)且仍在繼續(xù)升級(jí),未來(lái)高性能 UFS 替代 e-MMC 是確定性趨勢(shì)。SSD產(chǎn)品目前在乘用車領(lǐng)域基本還沒(méi)應(yīng)用,主因產(chǎn)品技術(shù)不夠成熟且成本較高;在商用車方面,自動(dòng)駕駛卡車主要采用 1TB 或 2TB 以下 SSD,自動(dòng)駕駛出租車則主要配臵 4TB SSD,長(zhǎng)期來(lái)看,若產(chǎn)品技術(shù)和成本問(wèn)題解決后,SSD 有望逐步滲透。

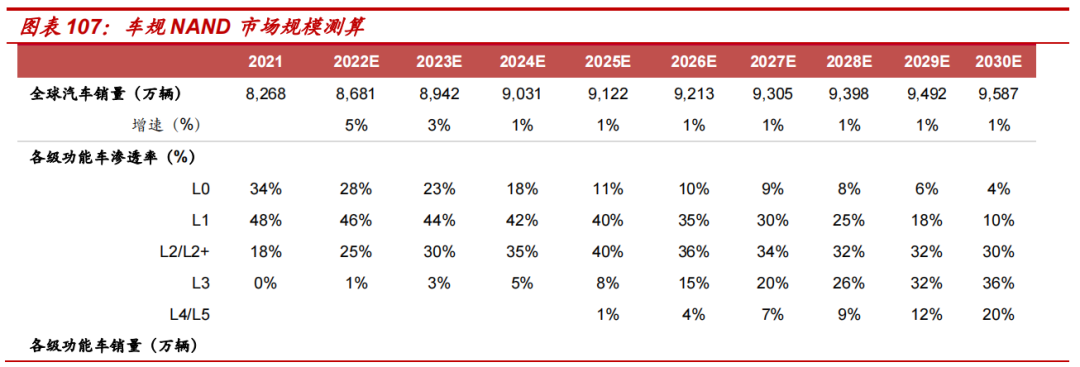

NAND 空間測(cè)算:2021 年規(guī)模為 10 億美元,預(yù)計(jì) 2021-30 年 CAGR達(dá) 31%。我們假設(shè) 2021 年 L0、L1、L2、L3、L4/5 單車 NAND 容量為4、8、18、64、128GB,L2 級(jí)以上車型 NAND 容量存在提升空間。根據(jù)阿里交易網(wǎng)中美光和 ISSI 部分車規(guī) NAND Flash 產(chǎn)品報(bào)價(jià),我們假設(shè)2021 年車規(guī) NAND 單價(jià)為 1.5 美元/GB,2023 年開(kāi)始單價(jià)存在 3%年降。結(jié)合各 ADAS 等級(jí)汽車銷量預(yù)測(cè),我們測(cè)算出 2021 年車規(guī) NAND市場(chǎng)規(guī)模為 10 億美元,預(yù)計(jì) 2025/2030 年將分別達(dá)到 28/119 億美元,2021-30 年 CAGR 達(dá) 31%。

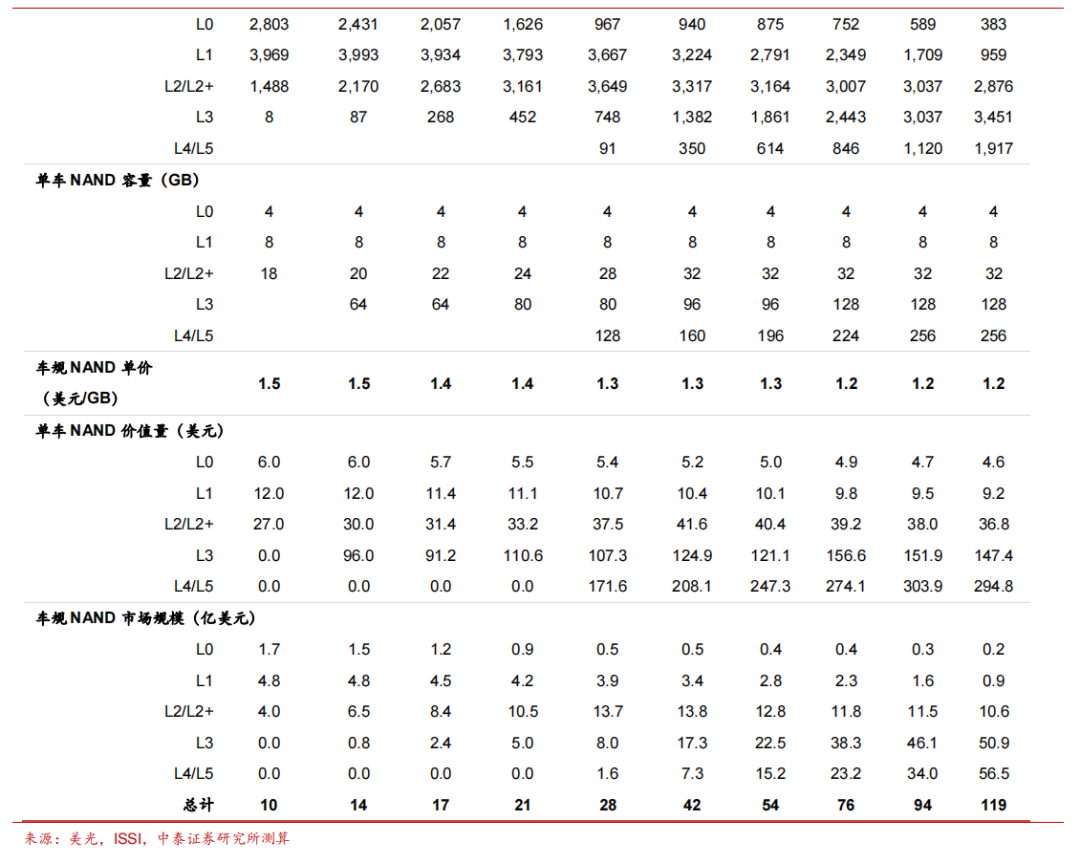

競(jìng)爭(zhēng)格局:車規(guī)市場(chǎng)主要由海外 NAND 龍頭主導(dǎo)。21Q4 全球 NAND 市場(chǎng)三星、鎧俠、海力士、西部數(shù)據(jù)、美光市占率分別為 33.5%、19.8%、14.7%、12.4%、10.5%,CR5 高達(dá) 91%,車規(guī) NAND 市場(chǎng)也主要由這幾大龍頭廠商主導(dǎo)。三星產(chǎn)品進(jìn)度明顯領(lǐng)先于其他廠商,目前 UFS3.1已量產(chǎn)出貨,5 月新推出 UFS4.0 未來(lái)也將應(yīng)用于車載領(lǐng)域,鎧俠、海力士、美光也已推出 UFS3.1 產(chǎn)品,但美光和鎧俠仍處于送樣檢測(cè)階段。國(guó)內(nèi)廠商主要布局相對(duì)小眾的利基市場(chǎng),兆易創(chuàng)新 GD5F 全系列 SPI NAND Flash 通過(guò) AEC-Q100 車規(guī)認(rèn)證,東芯股份的車規(guī)級(jí) PPI NAND以及 SPI NAND 樣品于今年向客戶送樣。

03

NOR:智能化驅(qū)動(dòng)發(fā)展,兆易創(chuàng)新份額有望持續(xù)提升

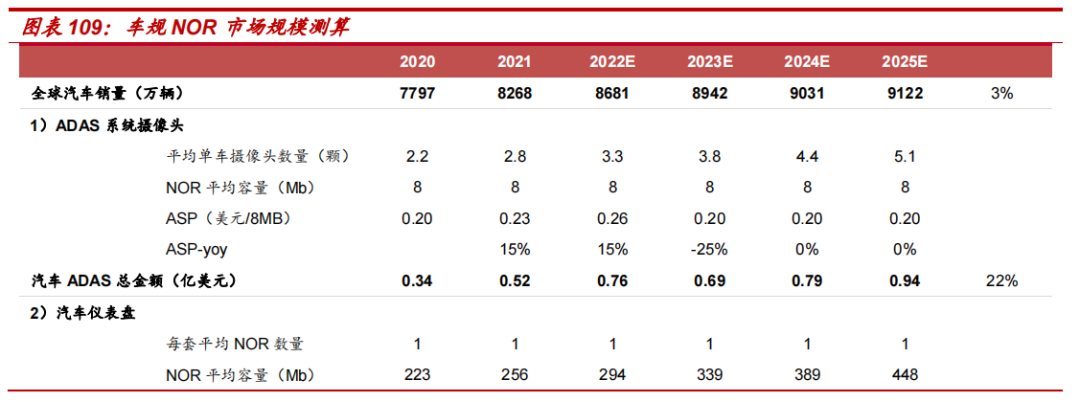

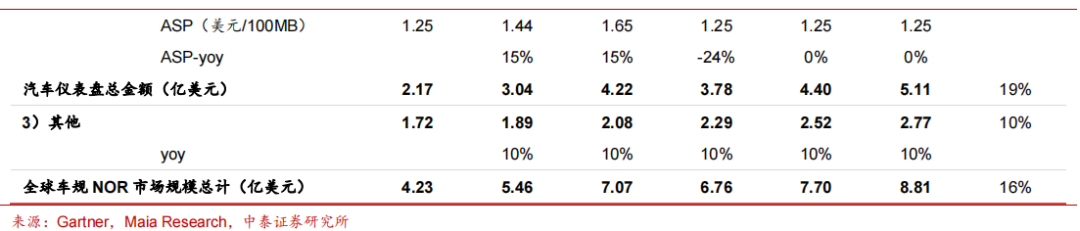

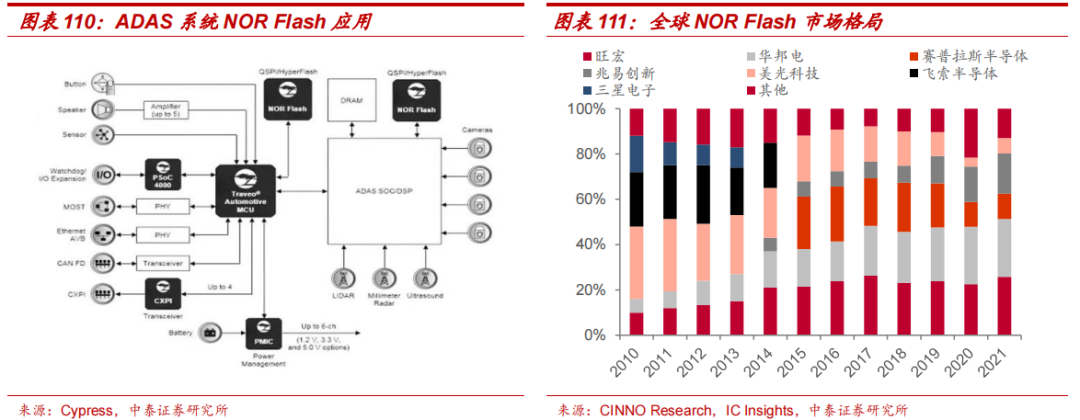

汽車智能化驅(qū)動(dòng) NOR Flash 用量提升,預(yù)計(jì) 2025 年全球規(guī)模達(dá) 8.8 億美元。NOR Flash 主要作用為系統(tǒng)啟動(dòng)代碼和特定只讀信息系的存儲(chǔ),車載應(yīng)用方面,汽車儀表盤、車載攝像頭等需要在汽車發(fā)動(dòng)時(shí)快速啟動(dòng),因此對(duì)代碼讀取存在高要求,NOR Flash 在讀取速度方面優(yōu)勢(shì)顯著,且可避免車輛突然掉電數(shù)據(jù)丟失。在 ADAS 系統(tǒng)中,1 個(gè)攝像頭需要 1 顆NOR Flash,平均容量為 4/8MB,未來(lái)有向 16/32MB 增加的趨勢(shì)。一個(gè)儀表盤需要 1 顆 NOR Flash,容量一般在 128/256MB,少量 512MB。2020 年車規(guī) NOR Flash 市場(chǎng)為 4.23 億美元,其中在攝像頭和儀表盤市場(chǎng)分別為 0.34 億美元和 2.17 億美元,在汽車智能化的趨勢(shì)下,我們預(yù)計(jì) 2025 年 NOR Flash 在車載攝像頭、儀表盤市場(chǎng)分別增加至 0.94 億美元、5.11 億美元。此外,汽車的中控屏、雷達(dá)、傳感器、安全氣囊等也需要用到 NOR Flash,2020 年市場(chǎng)約為 1.72 億美金,我們假設(shè)其增長(zhǎng)驅(qū)動(dòng)來(lái)自汽車電動(dòng)化、智能化,每年增速為 10%。綜上,2025 年全球車規(guī) NOR 市場(chǎng)預(yù)計(jì)將達(dá) 8.8 億美元,2021-25 年 CAGR 為 16%。

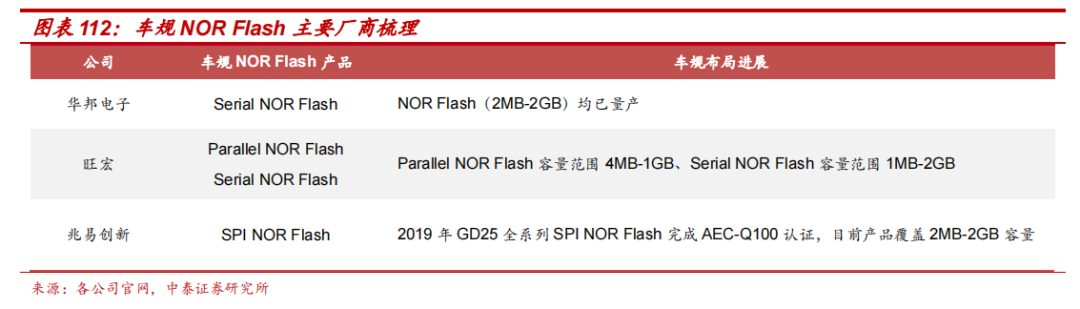

競(jìng)爭(zhēng)格局:市場(chǎng)高度集中,兆易創(chuàng)新車規(guī) NOR 產(chǎn)品進(jìn)展順利。2017 年美光、英飛凌(賽普拉斯)逐步退出中低端 NOR Flash 市場(chǎng),2019、2020 年兆易創(chuàng)新市占率先后反超美光和賽普拉斯,根據(jù) IC Insights 數(shù)據(jù),2021 年三大廠商華邦電子、旺宏、兆易創(chuàng)新 NOR Flash 市占率分別為 25.8%、25.5%和 17.7%,CR3 約 62.5%。在車載 NOR Flash 領(lǐng)域,2019 年兆易創(chuàng)新 GD25 全系列 SPI NOR Flash 便完成了 AEC-Q100認(rèn)證,覆蓋 2MB-2GB 容量,已向多家車企批量出貨。從制程來(lái)看,華邦電子相對(duì)領(lǐng)先,目前大部分 NOR 產(chǎn)品均已過(guò)渡至 40nm,旺宏從 22Q2開(kāi)始向 45nm 過(guò)度,兆易創(chuàng)新 55nm 全系列產(chǎn)品均已量產(chǎn),正在推進(jìn)45nm 制程工藝研發(fā)。

04

EEPROM:市場(chǎng)規(guī)模相對(duì)較小,國(guó)產(chǎn)廠商加快布局

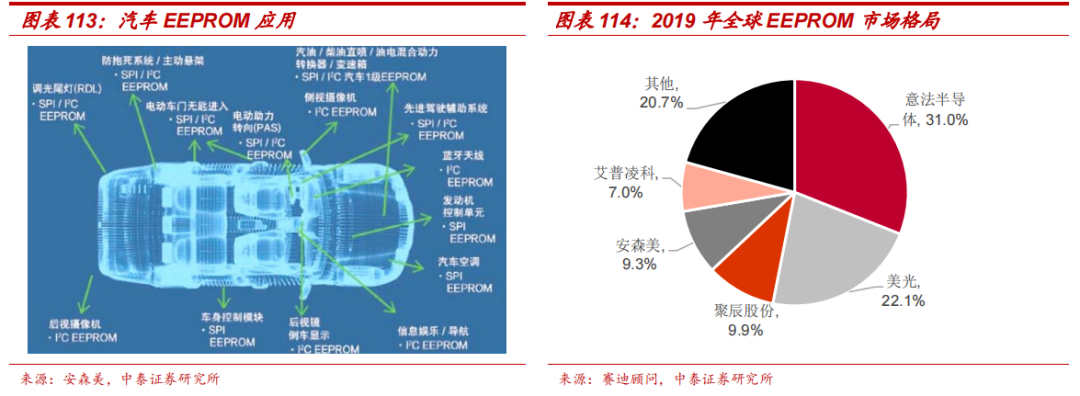

現(xiàn)階段汽車 EEPROM 市場(chǎng)約 2.6 億美金,電動(dòng)化+智能化將帶動(dòng)單車用量提升。EEPROM 屬于非易失存儲(chǔ)器,可通過(guò)高于普通電壓的作用來(lái)擦除和重寫,容量較小,因此主要用于存儲(chǔ)小規(guī)模、經(jīng)常需要修改的數(shù)據(jù)。消費(fèi)、工業(yè)和汽車是 EEPROM 三大終端應(yīng)用市場(chǎng),IHS 預(yù)計(jì) 2022年汽車 EEPROM 為 2.6 億美元。EEPROM 在 ADAS(車載攝像頭等)、智能座艙(車載屏等)、智能網(wǎng)聯(lián)(藍(lán)牙天線等)以及三電系統(tǒng)、車身、底盤均有應(yīng)用,因此智能化帶來(lái)的攝像頭、屏幕、藍(lán)牙數(shù)量提升以及電動(dòng)化都將帶動(dòng)單車 EEPROM 用量增加,一般而言,傳統(tǒng)燃油車單車用量約 15-20 顆,智能電動(dòng)車用量則達(dá) 30-40 顆,賽迪顧問(wèn)預(yù)計(jì) 2023 年汽車EEPROM需求量將達(dá)23.87億顆,推算平均單車用量約為26.7顆。

競(jìng)爭(zhēng)格局:意法半導(dǎo)體等海外企業(yè)領(lǐng)先,國(guó)產(chǎn)廠商加快布局。從全球EEPROM 整體市場(chǎng)來(lái)看,意法半導(dǎo)體和美光合計(jì)份額超 50%,2019 年市占率分別為 31%和 22%,國(guó)內(nèi)廠商聚辰股份自 2018 年至今始終位列全球第三大 EEPROM 供應(yīng)商。在汽車 EEPROM 領(lǐng)域,海外企業(yè)因布局相對(duì)較早,已擁有較為成熟的產(chǎn)品體系和客戶體系,主要廠商意法半導(dǎo)體、安森美等均已具備 A0 等級(jí)(-40~+145℃)技術(shù)水平。國(guó)內(nèi)EEPROM 廠商近年在車規(guī)領(lǐng)域亦有較大進(jìn)展,聚辰股份目前已有 A1、A2、A3 等級(jí)的全系列汽車 EEPROM 產(chǎn)品,并在完善 A0 級(jí)產(chǎn)品布局,22H1 車規(guī) EEPROM 已實(shí)現(xiàn)大批量出貨;普冉股份車規(guī) EEPROM 已通過(guò) AEC-Q100 標(biāo)準(zhǔn)考核,已在車身攝像頭和車載中控領(lǐng)域向海內(nèi)外客戶批量出貨。

審核編輯 :李倩

-

DRAM

+關(guān)注

關(guān)注

40文章

2320瀏覽量

183720 -

智能化

+關(guān)注

關(guān)注

15文章

4931瀏覽量

55592 -

存儲(chǔ)芯片

+關(guān)注

關(guān)注

11文章

900瀏覽量

43219

原文標(biāo)題:需求暴漲的汽車存儲(chǔ)芯片

文章出處:【微信號(hào):芯世相新能源,微信公眾號(hào):芯世相新能源】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

ADAS高級(jí)駕駛輔助系統(tǒng)

2024年第三季度全球DRAM市場(chǎng)營(yíng)收環(huán)比增長(zhǎng)13.6%

愛(ài)普生晶體在車載系統(tǒng)應(yīng)用案例-ADAS系統(tǒng)的部分應(yīng)用

使用FPGA構(gòu)建ADAS系統(tǒng)簡(jiǎn)易過(guò)程

智駕軟件冒煙測(cè)試之測(cè)試管理軟件解決方案#ADAS #自動(dòng)駕駛 #冒煙測(cè)試

SRAM和DRAM有什么區(qū)別

AMD發(fā)布超小車規(guī)級(jí)FPGA,賦能ADAS與數(shù)字座艙

MXoptiCal-簡(jiǎn)化精密測(cè)量-只需幾個(gè)步驟即可實(shí)現(xiàn)一致的目標(biāo)測(cè)量#ADAS

位置式PID與增量式PID的區(qū)別

進(jìn)階的系統(tǒng)帶寬

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論