全球和中國MCU市場趨勢

全球和中國MCU市場趨勢

01、什么是MCU

微控制器(又稱微控制單元,MCU)是一種針對特定應用的控制處理而設計的微處理器芯片,其工作頻率(在1MHz到200 MHz)和功耗一般比PC和手機的CPU/MPU都要低。現今的MCU都是系統級芯片(SoC),在單個芯片上集成了多種功能模塊和接口,包括存儲器、I/O端口、時鐘、A/D轉換、PWM等,以及SPI、I2C、ISP等數據傳輸接口。

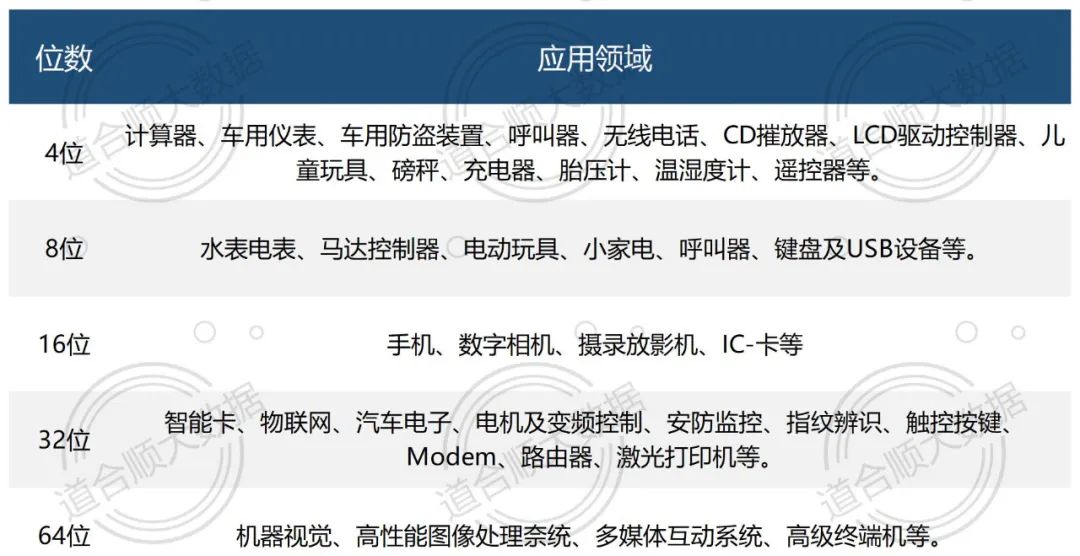

按照位數來劃分,MCU可分為4位、8位、16位、32位和64位微處理器,現在32位MCU已經成為主流,正在逐漸替代過去由8/16位MCU主導的應用和市場。若按照指令集架構(ISA)來劃分,MCU類型包括8051、Arm、MIPS、RISC-V、POWER等微處理器。基于Arm Cortex-M系列內核IP的MCU已經成為32位MCU的市場主流,最近幾年開源的RISC-V微處理器也開始流行起來,特別是在新興的物聯網領域。

02、MCU分類

按場景分

●數據中心級別芯片:主要應用于云計算數據中心:包含CPU、GPU、內存、存儲控制器、固態硬盤等,主要要求高性能、高穩定性、高可靠性。

●消費類產品級別芯片:目前應用最廣泛,市場占有率最高的芯片,應用于日常使用的電腦、手機等產品。

●工業類產品級別芯片:工業產品長期處于極高/低溫、高濕、強鹽霧和電磁輻射的惡劣環境,使用環境較苛刻,因此工業芯片必須具備穩定性、高可靠性和高安全性,且具備長服役壽命(以電力為例,要求工業芯片應用失效率。

●汽車電子級別芯片:主要是對溫度環境要求嚴格,要在更寬泛的溫度范圍內都能使用。

●軍工和國防級別芯片:跟國防軍事工業領域有關的芯片,如衛星通信、制導、精準導航等。

按工藝制程分

90nm以上(包含90nm、128nm及以上)、60nm、45nm、28nm、14nm、12nm、7nm、7nm及以下。現在所謂的先進制程芯片,主要指的是12nm以下,比如12nm、9nm、7nm、5nm,甚至3nm。目前臺積電已經實現了5nm芯片的量產及3nm的試產。

按功能類別分

●處理器類:主要在系統中承擔具體計算、控制任務的芯片,比如 MCU、CPU、GPU、NPU等。

●存儲類:主要在系統中承擔對數據的存儲的芯片,以及一些存儲控制器類芯片,比如DRAM,SRAM,Flash等。

●通訊類(有線、無線):主要在系統中承擔通訊功能的芯片,比如一些以太網類芯片,交換類芯片,廣域與局域網、點對點與自組網類芯片,以及輔助通訊的濾波、放大、功率等器件都可屬于此類,大眾通常所知道的WiFi、藍牙、5G基帶、GPS、NB-IoT、網卡、交換機等都可以被劃分到這一類別中。

●交互類:在系統中主要承擔信息的采集、呈現與交互的芯片,這一類包含非常廣泛,比如一般意義下的傳感器、輸入輸出設備、一部分的信號處理芯片等。大眾通常所熟知的麥克風、顯示芯片、動作傳感器、一部分的AD/DA芯片,都可以劃入這一類。

●電源管理與功率器件類:電子系統,需要提供源源不斷的電能來維持,在系統中主要承擔這部分功能的都可以劃為這一類,比如PMIC、DC-DC、AC-DC、LDO和IGBT類都可以劃入這一類別。

●阻容器件等:除了承擔主要任務的芯片之外,在一個系統中,還有對整個電路起到實際調節作用的電阻、電容等。在一定情況下,也可以把無源器件(被動元器件)劃入這一類。

除了上述分類方法之外,也有人按照芯片特征分為數字電路、模擬電路、射頻、功率類器件等。

03、全球和中國MCU市場趨勢

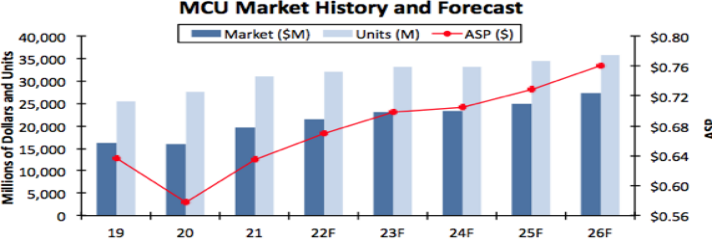

首先我們先來看一下全球MCU的市場趨勢,根據IC Insights的最新數據,隨著2021年經濟強勁復蘇,微控制器(MCU)銷售額增長23%,達到創紀錄的196億美元。IC Insights預測,2022年全球MCU銷售額將增長10%,達到215億美元的歷史新高,未來幾年復合增長率可達 10%,2028 年將增至 360 億美元。就MCU 的六大應用市場來看,國際 MCU 廠商主要以汽車和工業市場為主。

圖1 來源于:IC Insights

我們再來看國內MCU市場。據 IHS數據統計,2008-2018 年間,中國 MCU 市場年平均復合增長率(CAGR)為 7.2%,是同期全球 MCU市場增長率的 4 倍。2019 年中國 MCU 市場規模達到256億元,2020年達到269億元,但主要被海外大廠霸占,國產MCU滲透率較低。

中國MCU應用市場主要集中在家電/消費電子、計算機網絡和通信、汽車電子、智能卡,以及工控/醫療等領域。其中汽車電子和工業控制應用對MCU的需求增長是最快的,預期到2023年工業/醫療電子的市場份額將趕上消費電子,達到92億元人民幣。 國產MCU廠商主要集中在消費電子和家電等細分市場,而汽車和工業控制等中高端市場則被國際大廠壟斷。然而,在新興的物聯網應用領域,國產MCU廠商跟國際大廠幾乎站在同一起步線上。

04、MCU行業鏈分析

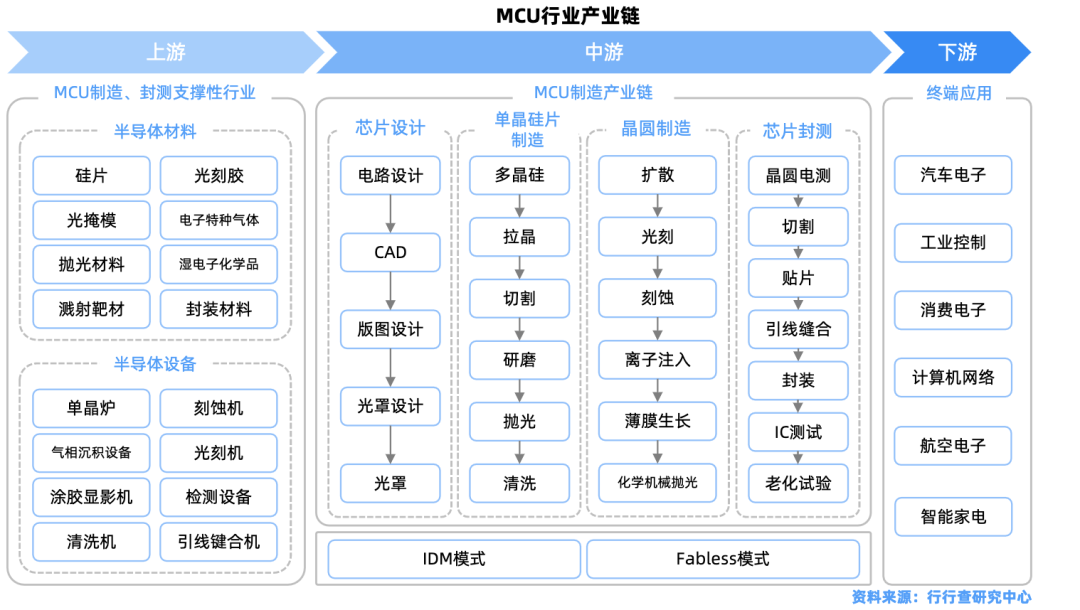

產業鏈上游:

MCU產業鏈上游可分為原材料供應商和代工廠商。 原材料主要為圓晶以及來自于ARM等的內核授權;代工廠商主要包括臺積電、格羅方德、聯電、中芯國際、華虹半導體等。代工廠商行業集中度較高,成寡頭競爭格局。2020年頭部的臺積電、格羅方德、聯電、中芯國際等廠商市占率超過90%,其中臺積電市占率高達58.6%。 由于原材料的不可替代性與代工廠商的高度集中性,上游廠商議價能力較強。

產業鏈中游全球MCU供應商以國外廠商為主,行業集中度相對較高。全球MCU廠商主要為瑞薩電子(日本)、恩智浦(荷蘭)、英飛凌(德國)、微芯科技(美國)、意法半導體等,TOP7頭部企業市占率超過80%。國內MCU芯片廠商在中低端市場具備較強競爭力,市占率穩步上升。國外廠商IDM模式為主,國內廠商Fabless模式為主。產業鏈下游MCU應用領域全球汽車電子占比最高,中國集中在消費領域:2020年汽車電子是全球MCU第一大應用領域,占比為33%,其次是工業控制、醫療、計算機網絡、消費電子等領域。 2020年中國MCU市場銷售額第一的應用領域為消費電子,其次是計算機網絡,而汽車電子及工業控制領域的MCU占比則顯著低于全球水平,中國MCU應用仍主要集中在消費、家電等品類。

05、國產MCU廠商

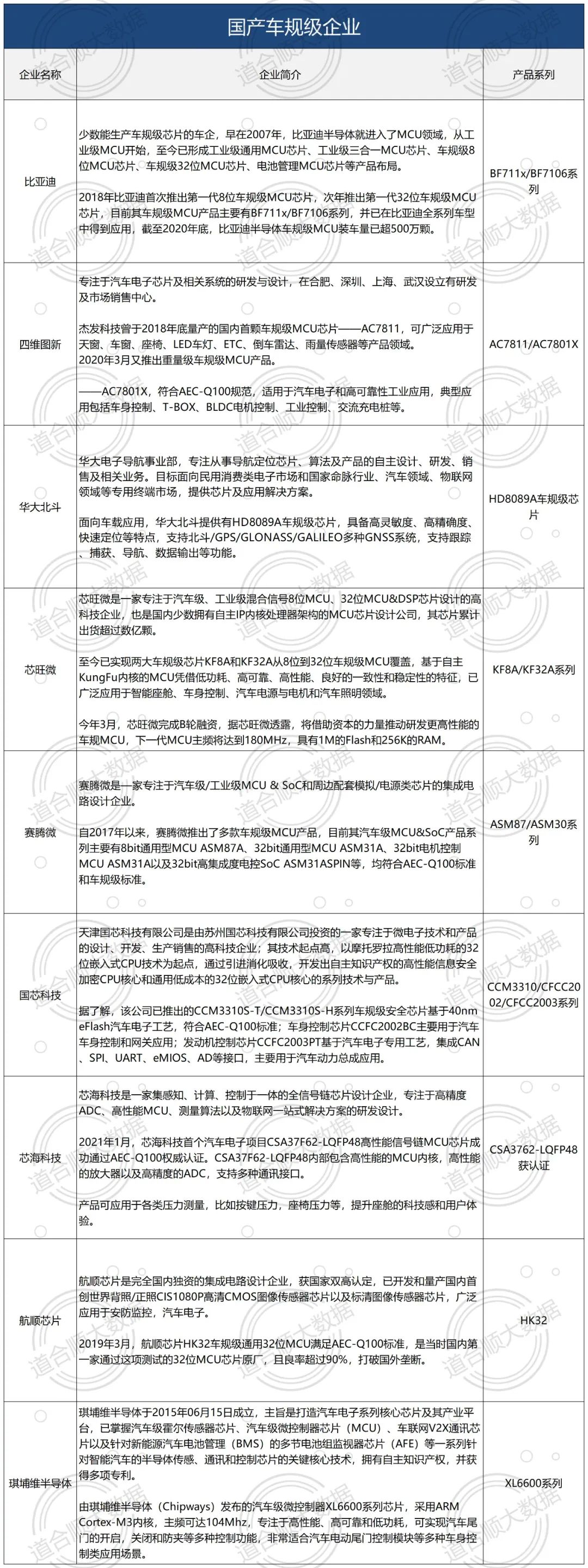

06、車規MCU廠商進展

因為缺芯和本土化供應需求,國內眾多汽車品牌開始對引入國產品牌MCU表現積極。整體而言,雖然國產芯片在汽車市場應用和技術仍遠不及海外MCU巨頭仍是事實,但國產MCU在汽車應用市場加快引進也是現實。 在市場端的積極情緒下,國產MCU企業也在加快市場進程。據不完全統計,國內芯片企業中比亞迪半導體、芯旺微、四維圖新等等公布其車規MCU產品的商業化進程。

07、高性能MCU精選

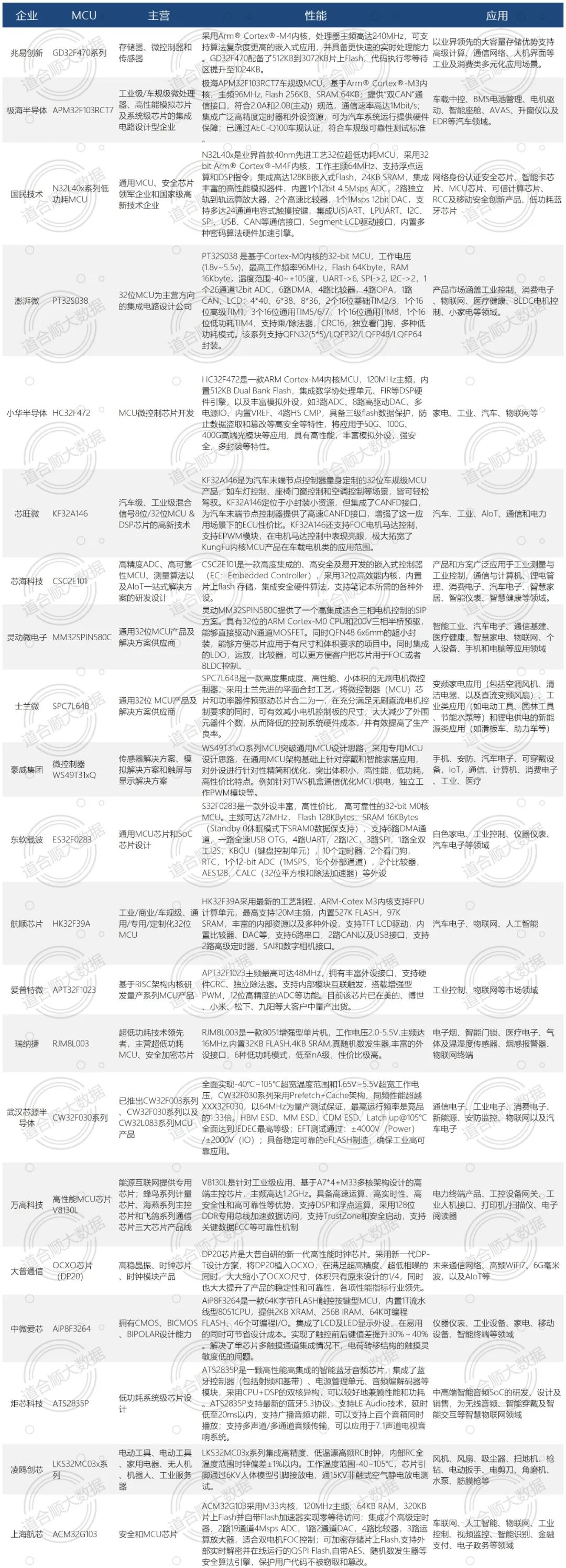

2022年,在消費電子市場需求持續疲軟的壓力傳導之下,MCU市場供貨緊張的情況已經得到緩解。但中高端市場的替代空間依然巨大,國產MCU還有很長的一段路要走。以下是參評第四屆“硬核中國芯”的知名企業中精選的20款國產高性能MCU,可為市場MCU替換做參考。(點擊圖片可放大)

08、MCU生態

在消費行業,對于MCU耳熟能詳,感知、計算、控制,無處不在,數量巨大,但,對于成本控制也是要求極高,客戶攻入快,也意味著退出也很快。 在工業行業,相對于消費行業,數量差幾個數量級,但客戶一旦選用,不太輕易更換,這個成本占比不太敏感,但對于穩定性要求,持續供貨的要求,較高。 在汽車行業,隨著智能網聯汽車的發展,新型汽車相對于傳統汽車而言,對于傳感器和MCU的需求以數量級方式上升。 這三個賽道,對于MCU廠家和渠道商而言,都是面臨著選擇問題。對于技術要求,從消費、工業、汽車需求一個比一個要求高。汽車電子是MCU最大市場,工業次之,消費行業和計算機行業總量在后。在追求規模化還是利潤率等方向上,每家公司各有不同的打算。國產替代,是不可逆的大趨勢。在這大背景下,如果不做工業和汽車行業的MCU,將在中高端市場上失聲。但對于傳統消費行業如魚得水的MCU廠家和渠道們,對于工業和汽車行業的市場開拓、品牌重新宣傳、生態構建,可能才剛剛開始。

審核編輯:郭婷

-

mcu

+關注

關注

146文章

17173瀏覽量

351629 -

射頻

+關注

關注

104文章

5594瀏覽量

167902 -

電源管理

+關注

關注

115文章

6185瀏覽量

144618

原文標題:3分鐘快速了解MCU整體情況!

文章出處:【微信號:汽車半導體情報局,微信公眾號:汽車半導體情報局】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

專注存內計算的知存科技榮獲2024全球(中國)半導體市場年度最佳企業獎

數據采集器的市場趨勢與前景

dp接口的市場趨勢分析

RFID手持終端市場趨勢

數字人的市場趨勢分析

MES軟件的市場趨勢分析

全球MCU市場規模持續增長,中國OEM廠商崛起

MCU前沿市場趨勢:8位單片機和32位單片機

電池分選機的市場趨勢與機遇

機器視覺系統用途與實現及市場趨勢

AI強勢來襲∣IDC Directions 2024:中國ICT市場趨勢論壇灣區啟航

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

解析耳機插座連接器:技術演進與市場趨勢

工商網監

工商網監

評論