為什么新勢力要開始做增程呢?

為什么新勢力要開始做增程呢?

前段時間小鵬汽車是否做增程被討論的沸沸揚揚;在零跑的Q3的會議上,這里很明確:

零跑會不斷拓寬C平臺的產品線,會從純電擴展至增程,2022年四季度會發布C11增程版,約有3-4個款型,覆蓋不同用戶需求。

零跑明年三季度會發布C01增程版本,價格將低于純電版本。C平臺,包括未來新平臺開發的所有車型都會同時推出增程和純電版本。

不管小鵬做不做,目前在做增程的包括:理想汽車、問界汽車、哪吒汽車、零跑汽車、嵐圖汽車和深藍。大家不要懷疑車企的出發點,車企做策略都會算賬。

▲圖1.目前覆蓋增程的品牌

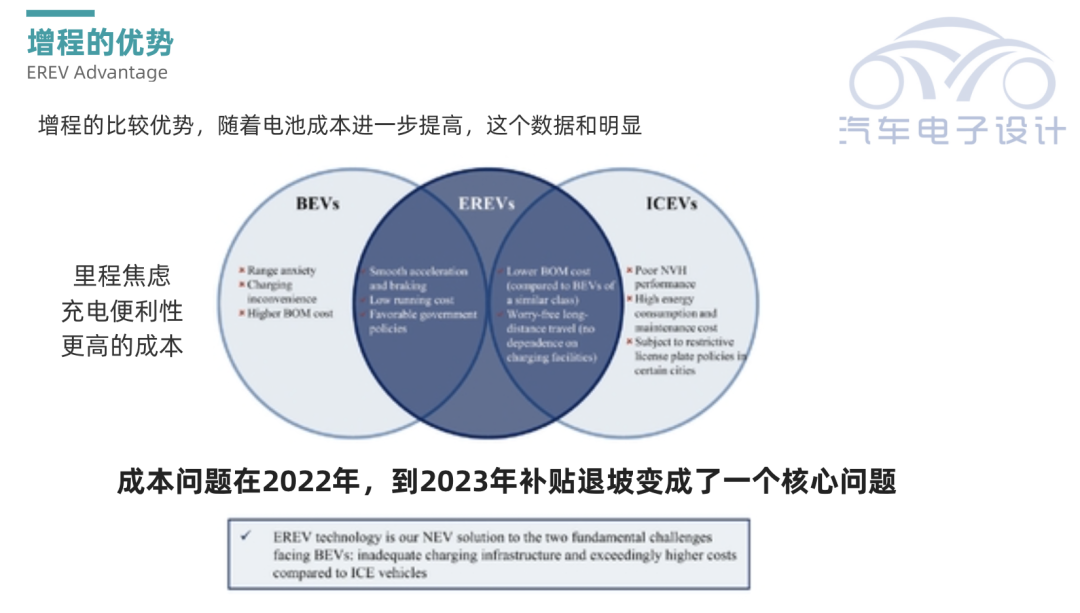

在這里,有一個普遍的假設,在未來的3~5年之內,增程式會有非常大的增長空間。所以零跑在Q3的會議里面,認為增程的占比會逐步提升到50%,甚至更高。2025年以后,隨著電池成本會開始往下走,充電樁的普及,增程式銷量會越來越少,最后回到純電,這就是一個現實的判斷!

Part 1

成本的差異

這個問題,其實算算賬就很清楚,在動力系統的組成部分中,電池系統占了物料成本的最大部分。

▲圖2.理想汽車的核心邏輯

原來我們看到理想汽車的打法,就是圍繞對于中大型電池動力 SUV 而言的,在L9、L8、L7和L6的系列車型里面,想要實現用戶里程自由,整個電池需要配置在80-120kWhSUV的百公里耗電在18-20kWh,所以80kWh對應400公里有效里程;120kWh對應600公里有效里程。

在30萬左右的車型里面,80-120kWh現在的價值為8.8-13.2萬,電池系統約占物料成本的 40%以上 ,而電驅動部分,算算8000塊可以搞定,最多也占個5%。

而增程電池系統,如果配置成30-40kWh大約也就是3.3-4.4萬,約占插電式混合動力汽車物料成本的 20%。

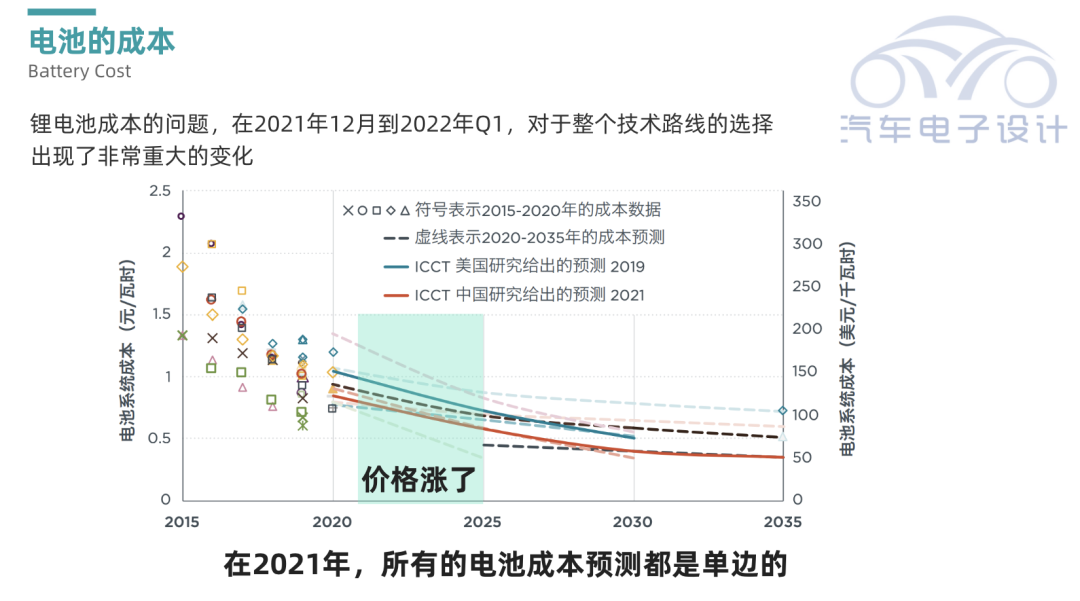

在純電動汽車和增程的成本分析中,最大的挑戰還是所有的預測,都認為規模效應能把電池一直往低價的方向引導,隨著2022年被證偽。錢都被上游資源端賺走了,下一次系統性降價,需要等到礦產大量提供的時候。

▲圖3.所有的電池成本預測都是片面的

Part 2

零跑的增程邏輯

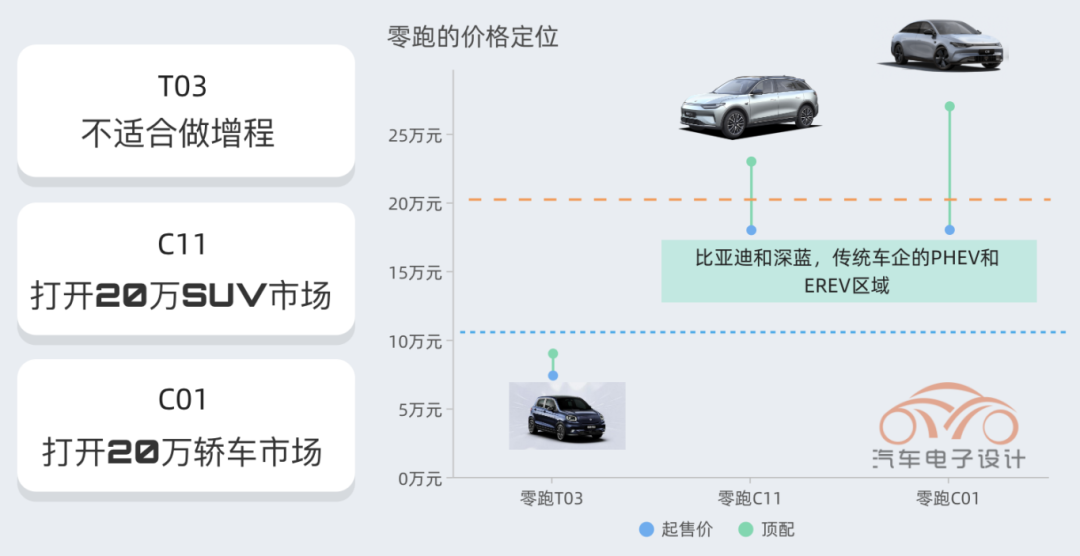

長安深藍SL03正式上市,售價區間為16.89-69.99萬元(3種動力模式 增程混動、純電動以及氫能源動力),這是一個很典型的兼容性平臺。增程混動價格為16.89萬元,純電動兩種續航版本車型,價格分別為18.39萬元和21.59萬元。這里的核心問題是,隨著傳統車企開始進一步把產品序列展開,新老勢力短兵相接了。

也就是說不光中大型SUV,轎車和緊湊型SUV都是這個邏輯:在未來的2-3年內各種各樣的插電混動和增程產品都會出來,你想著貼著20萬左右的產品去賣純電產品,依靠智能化拉開差異。但是新增的消費者也完全買單插電(比亞迪)和增程(理想和問界)。因此壓力來到了新勢力這邊。

▲圖4.零跑的價格定位和受到的壓力

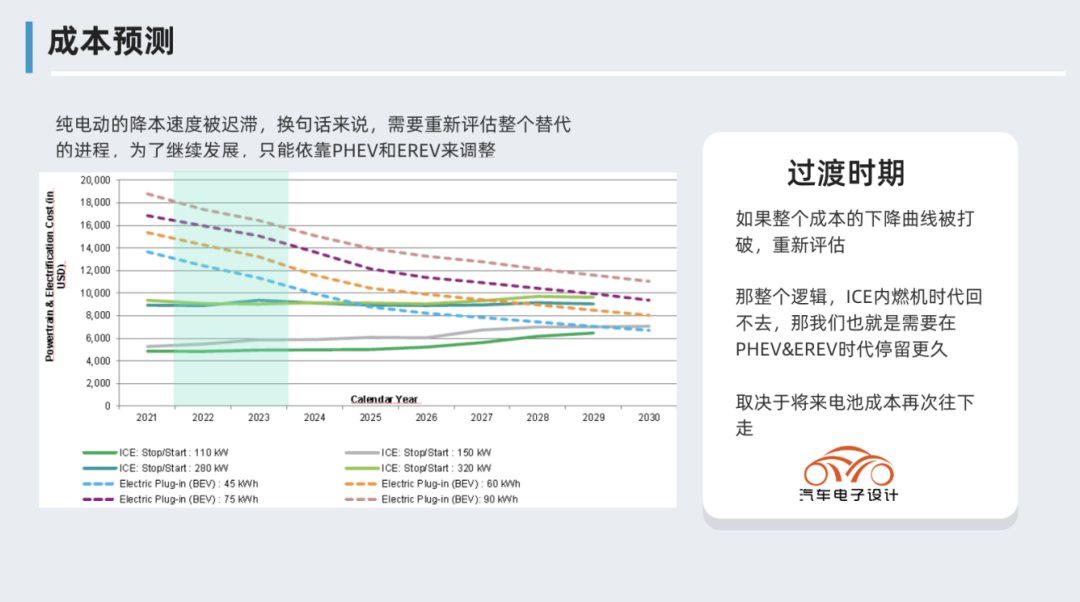

從新能源汽車發展的大盤來看,直接用純電動平臺來替代內燃機的速度會遲好幾年。在這段時間中,繼續投資內燃機系統是不可能的,過渡時期無非是兩種策略:

●自己做電池+純電平臺加大投入:光靠采購電池規模去降本行不通,單純擴大純電動平臺對應產品矩陣也不可行,要么只有去造電池。這條路似乎走通的是比亞迪和特斯拉。

●PHEV、EREV:在過渡產品上,為所有的車型配置一個低成本方案。

也就是說,這套打法將使得兼容性平臺變得更有價值,因為純電動平臺的擴量如果沒達到50萬以上的規模,供應鏈價格談不動,這事會有越來越多的人看明白、做決策。

▲圖5.不同的考慮因素,所有人預測錯的結果,就是等開礦速度

小結:我覺得這次車企做增程和插電,是被迫的,主要是由于動力總成成本所導致。而這個事情,產業鏈從上游到下游匹配好,至少得2年(2022-2023年),預計到2024-2025年可能更順一些。

審核編輯:劉清

-

電動汽車

+關注

關注

156文章

12102瀏覽量

231388 -

電池系統

+關注

關注

9文章

390瀏覽量

29932

原文標題:市場觀察|為什么新勢力要開始做增程?

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

造車新勢力現金和虧損對比:哪吒/零跑身處危局,威馬/高合重啟成功?

造車新勢力“淘汰賽”開啟!虧損未止、IPO受阻,靠融資維生階段已過

新勢力的繁榮與沒落,從極越“原地散伙”看行業宿命

gd32vf103 timer內部計數器是自增的,位寬64位,溢出后是從0開始嗎?

gd32vf103 timer內部計數器是自增的,位寬64位,溢出后是從0開始嗎?

特斯拉對電動皮卡Cybertruck推出增程電池服務

保隆科技供氣單元獲得頭部新勢力車企定點

又一新勢力獲大眾超300億投資

Rivian攜手大眾:電動汽車新勢力獲巨額投資

驍銳單邊安全光柵,守護安全新勢力

工商網監

工商網監

評論